0% encontró este documento útil (0 votos)

129 vistas11 páginasCuadro Comparativo de Instrumentos Financieros

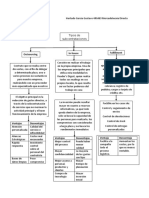

Este documento proporciona una guía para elaborar un cuadro comparativo de instrumentos financieros. Explica cómo clasificar e identificar instrumentos como préstamos, cuentas por cobrar, inversiones y pasivos. El objetivo es ayudar a los lectores a comprender mejor estos instrumentos financieros y cómo se reconocen y miden en los estados financieros. El documento invita a los lectores a completar el cuadro comparativo con definiciones, ejemplos, y detalles sobre la medición inicial y posterior de diferentes tipos de instrumentos financieros

Cargado por

Laura Alejandra PeraltaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

129 vistas11 páginasCuadro Comparativo de Instrumentos Financieros

Este documento proporciona una guía para elaborar un cuadro comparativo de instrumentos financieros. Explica cómo clasificar e identificar instrumentos como préstamos, cuentas por cobrar, inversiones y pasivos. El objetivo es ayudar a los lectores a comprender mejor estos instrumentos financieros y cómo se reconocen y miden en los estados financieros. El documento invita a los lectores a completar el cuadro comparativo con definiciones, ejemplos, y detalles sobre la medición inicial y posterior de diferentes tipos de instrumentos financieros

Cargado por

Laura Alejandra PeraltaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd