También podría gustarte

- Plantilla Excel - Fase 2 - Registros Contables No Responsable Del IVA-CARLOS MOSQUERADocumento48 páginasPlantilla Excel - Fase 2 - Registros Contables No Responsable Del IVA-CARLOS MOSQUERACarlos Mosquera82% (11)

- Demanda Laboral CortaDocumento4 páginasDemanda Laboral CortaJulio CastellanosAún no hay calificaciones

- 62aad596eb7fe507881641 2Documento1 página62aad596eb7fe507881641 2Irene Fernández SánchezAún no hay calificaciones

- Decreto 517 y Reunion MinminasDocumento12 páginasDecreto 517 y Reunion MinminasJulio Cesar NeiraAún no hay calificaciones

- Tema 2 (G IV) AdmJuntaCyL Creditos Presuptrios 17032023Documento29 páginasTema 2 (G IV) AdmJuntaCyL Creditos Presuptrios 17032023Albino Salvador MiguelAún no hay calificaciones

- Directiva Caja Chica MD CONCEPCION 2015Documento9 páginasDirectiva Caja Chica MD CONCEPCION 2015Yoviss PalominoAún no hay calificaciones

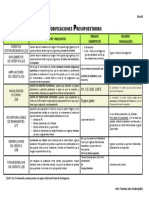

- Odificaciones Resupuestarias: Modificación Concepto Y Requisitos Órgano Competente Recurso FinanciaciónDocumento1 páginaOdificaciones Resupuestarias: Modificación Concepto Y Requisitos Órgano Competente Recurso FinanciaciónAlicia SaladoAún no hay calificaciones

- Muestra BLQ.V T2. Vídeo 3 6Documento4 páginasMuestra BLQ.V T2. Vídeo 3 6Jo Ma Sa DuAún no hay calificaciones

- Actividad 3 Contabilidad 3Documento8 páginasActividad 3 Contabilidad 3Esmeralda VargasAún no hay calificaciones

- Grupo10-NIC 23 Costo Por PréstamoDocumento18 páginasGrupo10-NIC 23 Costo Por PréstamoKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Efectivo MinimoDocumento47 páginasEfectivo Minimosantiago coenAún no hay calificaciones

- Formato de Requerimiento #Dop 005-2022 Servicio BaloradoDocumento6 páginasFormato de Requerimiento #Dop 005-2022 Servicio BaloradoantonyAún no hay calificaciones

- R+®gimen Especial de Depreciaci+ N de Inmuebles 2023Documento24 páginasR+®gimen Especial de Depreciaci+ N de Inmuebles 2023FBR INDUSTRIAL SACAún no hay calificaciones

- Exposición Cuota FamiliarDocumento21 páginasExposición Cuota FamiliarMartha Becerra PérezAún no hay calificaciones

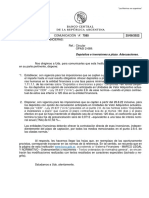

- Depósitos e Inversiones A Plazo. Adecuaciones.: WWW - Bcra.gob - ArDocumento8 páginasDepósitos e Inversiones A Plazo. Adecuaciones.: WWW - Bcra.gob - ArEzequielAún no hay calificaciones

- Deduccion GeneralDocumento3 páginasDeduccion GeneralFernanda AraujoAún no hay calificaciones

- Clasificacion Economica Del Presupuesto PDFDocumento9 páginasClasificacion Economica Del Presupuesto PDFIdoia Lozano Pastor100% (1)

- Aplicacion Del Regimen de Retenciones Del IGVDocumento4 páginasAplicacion Del Regimen de Retenciones Del IGVEmelyAún no hay calificaciones

- NIC 23 - Costos Por PréstamosDocumento12 páginasNIC 23 - Costos Por PréstamosAdelso ChechoAún no hay calificaciones

- Directiva de Ejecucion Presupuestal 2019 FinalDocumento33 páginasDirectiva de Ejecucion Presupuestal 2019 FinalKarl Kevin León YanaAún no hay calificaciones

- ISR de Personas Morales (69-185)Documento117 páginasISR de Personas Morales (69-185)Marcela HernandezAún no hay calificaciones

- NIC 23 Costos Por PrestamosDocumento21 páginasNIC 23 Costos Por Prestamosandressss.fiestaAún no hay calificaciones

- A7577Documento12 páginasA7577EzequielAún no hay calificaciones

- CD Siboif 629 4 May26 2010Documento27 páginasCD Siboif 629 4 May26 2010Carlos BravoAún no hay calificaciones

- T EfeminDocumento49 páginasT EfeminJuzgado de Faltas Santa Lucía, Ctes.Aún no hay calificaciones

- Practico #1Documento10 páginasPractico #1mairaAún no hay calificaciones

- CAMBIOS RES. 3342 UltimoDocumento13 páginasCAMBIOS RES. 3342 UltimoConstanza NietoAún no hay calificaciones

- 2 Tasas de Interes y Productos FinancDocumento19 páginas2 Tasas de Interes y Productos FinancCSanchez RossanAún no hay calificaciones

- Unidad 7 Se Gunda Categori ADocumento35 páginasUnidad 7 Se Gunda Categori AFacundo Nahuel Jalil PeñarandaAún no hay calificaciones

- Arrendamiento de Bienes Inmuebles (Persona Física) - Diferencias Sustanciales en El Tratamiento Fiscal Según Se Califique Como Actividad Económica o Como Rendimientos de Capital InmobiliarioDocumento16 páginasArrendamiento de Bienes Inmuebles (Persona Física) - Diferencias Sustanciales en El Tratamiento Fiscal Según Se Califique Como Actividad Económica o Como Rendimientos de Capital InmobiliariojuanAún no hay calificaciones

- Ampliacion de Capitulo VII y VIII DIRECTIVA 26-6Documento2 páginasAmpliacion de Capitulo VII y VIII DIRECTIVA 26-6Alejandro VolpeAún no hay calificaciones

- NIC 23 Costos Por PréstamosDocumento10 páginasNIC 23 Costos Por PréstamosRigo GarcíaAún no hay calificaciones

- Costos Por Préstamos - NIC 23.: Sesión 2Documento45 páginasCostos Por Préstamos - NIC 23.: Sesión 2contabilidad.wsanchezAún no hay calificaciones

- ¡¿R Rul 9Documento4 páginas¡¿R Rul 9Yover Anaya SandovalAún no hay calificaciones

- Impuesto Sobre SociedadesDocumento5 páginasImpuesto Sobre SociedadesfuvebaAún no hay calificaciones

- Tasa CeroDocumento14 páginasTasa CeroTodo NoticiasAún no hay calificaciones

- Casos de Notas de CreditoDocumento3 páginasCasos de Notas de CreditoBrian LeoAún no hay calificaciones

- Directiva Caja Chica OficialDocumento22 páginasDirectiva Caja Chica OficialYonny Raúl Ccahua VillasanteAún no hay calificaciones

- Boletín Reforma Tributaria EjecutivoDocumento8 páginasBoletín Reforma Tributaria EjecutivoNatalia VelezAún no hay calificaciones

- SIMULACRO SEMANAL - QuizizzDocumento17 páginasSIMULACRO SEMANAL - Quizizzyuriko pariAún no hay calificaciones

- ES Seminario OCSDocumento84 páginasES Seminario OCSfiretvAún no hay calificaciones

- MD de OndoresDocumento27 páginasMD de OndoresJesuspdlclob JesuspdlclobAún no hay calificaciones

- Chile 2019-Proyecto de ModernizacionTributaria-PwcDocumento4 páginasChile 2019-Proyecto de ModernizacionTributaria-PwcEddy Gonzales RaezAún no hay calificaciones

- GUIA - Sancion Extemporaneidad y Sanciones NO DeclaradasDocumento3 páginasGUIA - Sancion Extemporaneidad y Sanciones NO DeclaradasEdgar DiazAún no hay calificaciones

- Ley Pto 2020 - Du 014 - 2019 Presupuesto Sector PublicoDocumento80 páginasLey Pto 2020 - Du 014 - 2019 Presupuesto Sector PublicoNoé Enrique García ChihúanAún no hay calificaciones

- Presentación Temas Agro - Agosto 2021Documento16 páginasPresentación Temas Agro - Agosto 2021Juda LunaAún no hay calificaciones

- Conciliación Isr ContableDocumento2 páginasConciliación Isr ContableyesyAún no hay calificaciones

- Hoja Resumen Crédito Consumo - Junio2022Documento3 páginasHoja Resumen Crédito Consumo - Junio2022Tobi BojhnenAún no hay calificaciones

- IFRS Sparks Diciembre 2020 Aspectos IFRS Relevantes para Los EEFF 2020 PWC ChileDocumento5 páginasIFRS Sparks Diciembre 2020 Aspectos IFRS Relevantes para Los EEFF 2020 PWC ChileselinsierraAún no hay calificaciones

- Directiva Caja Chica - Caylloma - 2019Documento10 páginasDirectiva Caja Chica - Caylloma - 2019ManuelAún no hay calificaciones

- Exposicion Delineacion UrbanaDocumento16 páginasExposicion Delineacion UrbanaLaura CastroAún no hay calificaciones

- Actividad 3 - Contabilidad F.. Iii - Transacciones 3Documento6 páginasActividad 3 - Contabilidad F.. Iii - Transacciones 3Julieta Garcia pedrazaAún no hay calificaciones

- Normas Sobre Régimen Económico y Presupuestario de La Junta GeneralDocumento15 páginasNormas Sobre Régimen Económico y Presupuestario de La Junta GeneralMiguel MAún no hay calificaciones

- Adendo Salarial 2024 Convenio Unico Laboral Suscrito Entre Frontera Energy Colombia CorpDocumento10 páginasAdendo Salarial 2024 Convenio Unico Laboral Suscrito Entre Frontera Energy Colombia Corpconsorcioyhd.ingenieriaAún no hay calificaciones

- Deducciones 3a. Categ - Honorarios DirectoresDocumento32 páginasDeducciones 3a. Categ - Honorarios DirectoresestadisticasdptucAún no hay calificaciones

- Actividad 3 - Contabilidad Financiera IiiDocumento5 páginasActividad 3 - Contabilidad Financiera IiiAndrea Johanna JOYA SANCHEZ100% (1)

- Impacto c19 Estados FinancierosDocumento25 páginasImpacto c19 Estados FinancierosRAUL SALCEDOAún no hay calificaciones

- Semana V - Nic 12Documento112 páginasSemana V - Nic 12ale979406Aún no hay calificaciones

- Presentacion Decreto 678 de 2020Documento30 páginasPresentacion Decreto 678 de 2020Mariana GonsalezAún no hay calificaciones

- ESTUDIO PREVIO PROCESO 043-DISAN-EJC-2019 FinalDocumento94 páginasESTUDIO PREVIO PROCESO 043-DISAN-EJC-2019 FinalCristhian Cabrera CabreraAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Anexo Sindicación de Los FuncionariosDocumento6 páginasAnexo Sindicación de Los FuncionariosMiguel Angel CorralesAún no hay calificaciones

- Anexo ESQUEMA PROCEDIMIENTO DISCIPLINARIODocumento2 páginasAnexo ESQUEMA PROCEDIMIENTO DISCIPLINARIOMiguel Angel CorralesAún no hay calificaciones

- ANEXO TEMA 3 ACAM Competencias Del TCDocumento5 páginasANEXO TEMA 3 ACAM Competencias Del TCMiguel Angel CorralesAún no hay calificaciones

- Anexo Actos Contra RecursoDocumento2 páginasAnexo Actos Contra RecursoMiguel Angel CorralesAún no hay calificaciones

- Anexo ESQUEMA LEY CONTRATOS PÚBLICOSDocumento2 páginasAnexo ESQUEMA LEY CONTRATOS PÚBLICOSMiguel Angel CorralesAún no hay calificaciones

- Actualización Tema 6 Agenda DigitalDocumento8 páginasActualización Tema 6 Agenda DigitalMiguel Angel CorralesAún no hay calificaciones

- Di MeglioDocumento29 páginasDi MegliolealicAún no hay calificaciones

- Póliza de Todo Riesgo de ContratistaDocumento9 páginasPóliza de Todo Riesgo de Contratistajorge agudelo lealAún no hay calificaciones

- Tutela David Leonardo Rodriguez MolinaDocumento13 páginasTutela David Leonardo Rodriguez MolinaYaneryAún no hay calificaciones

- LostFile Word 3594576Documento4 páginasLostFile Word 3594576VIOLENCIA PSICOLOGICAAún no hay calificaciones

- Escrito de Elevacion de Actuados Leandro Pro DiscriminacionDocumento4 páginasEscrito de Elevacion de Actuados Leandro Pro DiscriminacionVICTOR FRANCISCO TORRES JIMENEZAún no hay calificaciones

- Cueca BasesDocumento13 páginasCueca BasesprofetexiaAún no hay calificaciones

- Sentencia 05 de Mayo de 2020Documento17 páginasSentencia 05 de Mayo de 2020maria amayaAún no hay calificaciones

- Resumen Sociedad Anonima Pag. 145 A La 154Documento5 páginasResumen Sociedad Anonima Pag. 145 A La 154Luis SantosAún no hay calificaciones

- Prestaciones Personal Operativo 2019 CFEDocumento1 páginaPrestaciones Personal Operativo 2019 CFECristian SalomeAún no hay calificaciones

- Cuadro Comparativo Teorías Del DelitoDocumento4 páginasCuadro Comparativo Teorías Del DelitoGuillermo Nava GarciaAún no hay calificaciones

- 01 Memoria Descriptiva JaDocumento29 páginas01 Memoria Descriptiva Jajuanpachemode80Aún no hay calificaciones

- Principio de ExasperaciónDocumento2 páginasPrincipio de ExasperaciónAron LizanaAún no hay calificaciones

- Marco Jurídico y Doctrinario de La Defensa Integral de La NaciónDocumento6 páginasMarco Jurídico y Doctrinario de La Defensa Integral de La NaciónJesuany MataAún no hay calificaciones

- Acta 2Documento5 páginasActa 2Samuel Avalos SalgueroAún no hay calificaciones

- Enmienda - EDELSO ELIAS VELASQUEZDocumento3 páginasEnmienda - EDELSO ELIAS VELASQUEZGuillermo GamboaAún no hay calificaciones

- Unidad XVDocumento5 páginasUnidad XVCarlosAún no hay calificaciones

- Conceptos Jurídicos Fundamentales: Unidad 3Documento41 páginasConceptos Jurídicos Fundamentales: Unidad 3Roliz Ü GarcíaAún no hay calificaciones

- Memorial de Demanda VictimaDocumento5 páginasMemorial de Demanda VictimaDulceAún no hay calificaciones

- Memoria de La Ispeccion Jeneral de La Colonizaciòn e Inmigración 1908Documento368 páginasMemoria de La Ispeccion Jeneral de La Colonizaciòn e Inmigración 1908rmunsonvera100% (1)

- Directiva 020 de 2015Documento6 páginasDirectiva 020 de 2015Roalto TorresAún no hay calificaciones

- Contrato de Prestación de Servicios EducacionalesDocumento2 páginasContrato de Prestación de Servicios EducacionalesAndy polo perezAún no hay calificaciones

- Modelo de Autorizacion de ViajeDocumento1 páginaModelo de Autorizacion de ViajeJhonatan VarelaAún no hay calificaciones

- Ejercicio de Derecho Internacional PrivadoDocumento2 páginasEjercicio de Derecho Internacional Privadomaria celeste gonzalez lopezAún no hay calificaciones

- Residencia de Obras Modulo IiiDocumento21 páginasResidencia de Obras Modulo IiiRicardo Yaulilahua MarcañaupaAún no hay calificaciones

- SA Acciones DesertadasDocumento2 páginasSA Acciones DesertadasDaniel PitalúaAún no hay calificaciones

- Beroso de Babilonia en Chaldea DistinguiDocumento169 páginasBeroso de Babilonia en Chaldea DistinguiRuftataAún no hay calificaciones

- Informe de Reestructuracionn Del Consejo EstudiantilDocumento6 páginasInforme de Reestructuracionn Del Consejo EstudiantilFernando CampoverdeAún no hay calificaciones

- Memorial de Solicitud de Examen Privado UsacDocumento4 páginasMemorial de Solicitud de Examen Privado UsacSarai HerrarteAún no hay calificaciones