También podría gustarte

- FICHA TECNICA Trituradora Móvil de ConoDocumento4 páginasFICHA TECNICA Trituradora Móvil de ConoLuisAún no hay calificaciones

- COTIZACION - Trasplante de 300 ArbolesDocumento2 páginasCOTIZACION - Trasplante de 300 ArbolesDarioRyderAún no hay calificaciones

- Evaluación de Proyectos - Ejercicio Alquiler o Compra - SolDocumento5 páginasEvaluación de Proyectos - Ejercicio Alquiler o Compra - SolAngelica TorresAún no hay calificaciones

- MARAKOS GRILL Funciones PLANTADocumento26 páginasMARAKOS GRILL Funciones PLANTAHassan Núñez VásquezAún no hay calificaciones

- Trabajo Final IpaeDocumento54 páginasTrabajo Final Ipaelobo30Aún no hay calificaciones

- TAREAAAAAAAAAAAAADocumento8 páginasTAREAAAAAAAAAAAAASergio Escobedo MedinaAún no hay calificaciones

- Solicitud de Inclusion Pac, Aprob Expediente y Aprob de BasesDocumento8 páginasSolicitud de Inclusion Pac, Aprob Expediente y Aprob de BasesdjuaneAún no hay calificaciones

- Ejercicios de CarlosDocumento4 páginasEjercicios de CarlosCarlos Capuñay NuñezAún no hay calificaciones

- Postproducción de La LecheDocumento29 páginasPostproducción de La LecheAlejandro Arboleda Murillo100% (1)

- Construcción de EEFF Piscos El Sol - (1-10)Documento11 páginasConstrucción de EEFF Piscos El Sol - (1-10)Diaz KarAún no hay calificaciones

- Ejercicios Sobre Flujo de Caja Libre PDFDocumento8 páginasEjercicios Sobre Flujo de Caja Libre PDFCristian Fernando Tarifa MartinezAún no hay calificaciones

- Ficha Ruc PDFDocumento5 páginasFicha Ruc PDFNélida Marithere Campos AlfaroAún no hay calificaciones

- Clase 5 - MOD Y CIF Jefe de PracticaDocumento12 páginasClase 5 - MOD Y CIF Jefe de PracticaKORA KARMAAún no hay calificaciones

- TDR Administrativo Ok PDFDocumento5 páginasTDR Administrativo Ok PDFGianmarco Rojas RoqueAún no hay calificaciones

- Bo 20200902Documento28 páginasBo 20200902Militza Vilcatoma MelgarAún no hay calificaciones

- Presupuesto Recreo 12-02-2016.1Documento11 páginasPresupuesto Recreo 12-02-2016.1Juan Carlos Rodríguez MontesinosAún no hay calificaciones

- Diagrama de Bloques y Tabla Asme PDFDocumento2 páginasDiagrama de Bloques y Tabla Asme PDFFranz ArecheAún no hay calificaciones

- Resolucion de Conformidad de ObraDocumento3 páginasResolucion de Conformidad de ObraNatanohj Laura AllpaccaAún no hay calificaciones

- Caso Practico - Cerna Malca ElizabethDocumento4 páginasCaso Practico - Cerna Malca ElizabethELIZABETH NOEMI CERNA MALCAAún no hay calificaciones

- Solucion Control 1 Ind6-4Documento6 páginasSolucion Control 1 Ind6-4Agustin RamirezAún no hay calificaciones

- Informe #006 Solicito Aprobacion de Padron de BeneficiariosDocumento3 páginasInforme #006 Solicito Aprobacion de Padron de BeneficiariosU Ber Valenzuela PadillaAún no hay calificaciones

- Propuesta de Valor GRUPALDocumento5 páginasPropuesta de Valor GRUPALDAYANA MONTALVO DIAZAún no hay calificaciones

- Crédito Hipotecario Banco BCPDocumento3 páginasCrédito Hipotecario Banco BCPAlberto Sernaque TorresAún no hay calificaciones

- Estudio de CasoDocumento3 páginasEstudio de CasoeduardoAún no hay calificaciones

- Destinos Disponibles OlvaDocumento28 páginasDestinos Disponibles OlvaCesar Karl Machare ReuscheAún no hay calificaciones

- Modelo de Declaracion JuradaDocumento108 páginasModelo de Declaracion JuradaCarlos GarciaAún no hay calificaciones

- Requerimientos de Insumo y Mano de ObraDocumento3 páginasRequerimientos de Insumo y Mano de ObraAbner R. RodriguezAún no hay calificaciones

- Factura Electronica - ImpresionDocumento1 páginaFactura Electronica - ImpresionCech StebanAún no hay calificaciones

- Memoria Descriptiva Proyecto Saneamiento SaposoaDocumento18 páginasMemoria Descriptiva Proyecto Saneamiento SaposoaMiguel Perez ArevaloAún no hay calificaciones

- Maquina RiaDocumento3 páginasMaquina RiaKGNVAún no hay calificaciones

- Ayacucho - Vraem: Municipalidad Distrital de Anchihuay - La MarDocumento5 páginasAyacucho - Vraem: Municipalidad Distrital de Anchihuay - La MarCarlos VilcaAún no hay calificaciones

- Modulo II - Equivalencias FinancierasDocumento11 páginasModulo II - Equivalencias FinancierasDalmiro Simon Menendez GarambelAún no hay calificaciones

- Estado Financiero Los Portales 2021-2020Documento56 páginasEstado Financiero Los Portales 2021-2020ANAAún no hay calificaciones

- NQA Contenidos Mínimos 2020Documento64 páginasNQA Contenidos Mínimos 2020RAFAEL CASTRO BUITRONAún no hay calificaciones

- Taller 1 Costos FinalDocumento18 páginasTaller 1 Costos FinalalejoAún no hay calificaciones

- Cotizacion Pack Vehicular La PositivaDocumento1 páginaCotizacion Pack Vehicular La PositivaRoberto Bermejo MontoyaAún no hay calificaciones

- ChocotejasDocumento20 páginasChocotejasjose0% (1)

- Balance de Ejecucion PresupuestalDocumento8 páginasBalance de Ejecucion PresupuestalElisban Nina MamaniAún no hay calificaciones

- Cotizacion Tuberias y AccesoriosDocumento1 páginaCotizacion Tuberias y Accesoriosjuan garcia guerraAún no hay calificaciones

- Ejemplo Retencion en La Fuente Salarios p1 y p2Documento20 páginasEjemplo Retencion en La Fuente Salarios p1 y p2Mauricio MotoaAún no hay calificaciones

- Nicsp 21Documento20 páginasNicsp 21Fanny Montes CarlosAún no hay calificaciones

- GF UNIDAD-II Semana-2Documento34 páginasGF UNIDAD-II Semana-2Asesoria UniversitariaAún no hay calificaciones

- Epsel Monopolio NaturalDocumento5 páginasEpsel Monopolio NaturalCésar Chávez0% (1)

- Devolución Del Saldo A Favor Del ExportadorDocumento2 páginasDevolución Del Saldo A Favor Del ExportadorSusana RosadoAún no hay calificaciones

- PilsenDocumento1 páginaPilsenAlan OlanoAún no hay calificaciones

- II Práctica Calificada de Costos y Presupuestos Emilia Jackelyne Pajuelo PalmaDocumento5 páginasII Práctica Calificada de Costos y Presupuestos Emilia Jackelyne Pajuelo PalmaHTPAún no hay calificaciones

- Requerimiento 09 Materiales de FerreteriaDocumento16 páginasRequerimiento 09 Materiales de FerreteriaAlvaro BastidasAún no hay calificaciones

- Costo de Alquiler de Una Excavadora Hidráulica Montada en OrugaDocumento2 páginasCosto de Alquiler de Una Excavadora Hidráulica Montada en OrugaAlvaro CaballeroAún no hay calificaciones

- Buena Pro A Consorcio GosmipampaDocumento1019 páginasBuena Pro A Consorcio GosmipampaAndres Vargas ChávezAún no hay calificaciones

- Foro 06-Organizador VisualDocumento10 páginasForo 06-Organizador Visualyenifer Katiana Garay ElmeAún no hay calificaciones

- Plan de Trabajo Del Año Fiscal - 2017 - II MDTDocumento6 páginasPlan de Trabajo Del Año Fiscal - 2017 - II MDTBenny Jauregui HuaringaAún no hay calificaciones

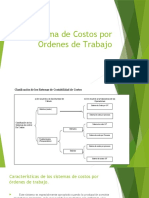

- Sistema de Costo Por Ordenes de TrabajoDocumento10 páginasSistema de Costo Por Ordenes de TrabajoLuis Angel Monteza CoronelAún no hay calificaciones

- Calculo Hora Maquina PDFDocumento18 páginasCalculo Hora Maquina PDFSaul Pacompia VilcaAún no hay calificaciones

- Resumen EjecutivoDocumento129 páginasResumen Ejecutivo0200311016Aún no hay calificaciones

- Memorandum Acondicionamiento TablerosDocumento7 páginasMemorandum Acondicionamiento TablerosCarlos ConstantinoAún no hay calificaciones

- Administracion de Las CobranzasDocumento8 páginasAdministracion de Las CobranzasKatina JohnsonAún no hay calificaciones

- Grupo 6 - LabsagDocumento12 páginasGrupo 6 - LabsagCARLOS FRANCISCO CORNEJO ROJASAún no hay calificaciones

- FORMATO #005-A Cronograma Inicial de Ejecución Física y Financiera para Estudios - SaneamientoDocumento2 páginasFORMATO #005-A Cronograma Inicial de Ejecución Física y Financiera para Estudios - SaneamientoAmanda Emilia Villanueva SerranoAún no hay calificaciones

- Contabilidad Aplicada - Sesion 10Documento35 páginasContabilidad Aplicada - Sesion 10Juan Ciro Cueva Gomero0% (1)

- Laboratorio Monopolio PDFDocumento10 páginasLaboratorio Monopolio PDFPaulina TamezAún no hay calificaciones

- Tema 11 - Branding NacionalDocumento49 páginasTema 11 - Branding NacionalMariana Orbe AlvaradoAún no hay calificaciones

- 2do Entregable - Legion LenovoDocumento30 páginas2do Entregable - Legion LenovoMariana Orbe AlvaradoAún no hay calificaciones

- BRANDING RedBull PerufarmaDocumento50 páginasBRANDING RedBull PerufarmaMariana Orbe AlvaradoAún no hay calificaciones

- Ejercicios de Inventario Seguridad Final OpeDocumento14 páginasEjercicios de Inventario Seguridad Final OpeMariana Orbe AlvaradoAún no hay calificaciones

- TF Franquicia Incalpaca NuevaZelandaDocumento113 páginasTF Franquicia Incalpaca NuevaZelandaAlexa Albújar100% (1)

- Juan Tesis Maestria 2016Documento103 páginasJuan Tesis Maestria 2016CESAR ENRIQUE ARIAS ROCAAún no hay calificaciones

- Actividad 1 - Módulo 4 Técnicas y Herramientas de MerchandisingDocumento3 páginasActividad 1 - Módulo 4 Técnicas y Herramientas de Merchandisingcharina160493Aún no hay calificaciones

- Estrategias ZenuDocumento2 páginasEstrategias ZenuMaria Isabel MedinaAún no hay calificaciones

- Clases de FEP-ADM 19-10-22Documento10 páginasClases de FEP-ADM 19-10-22JOSE LUIS ENRIQUE ROBLES BAZALARAún no hay calificaciones

- Cv-Pricilla Anathi Garrido OlayaDocumento5 páginasCv-Pricilla Anathi Garrido OlayaJovanaAún no hay calificaciones

- Propuesta Marketing 2022Documento4 páginasPropuesta Marketing 2022Harold LozanoAún no hay calificaciones

- Diagnostico Estrategico Eje 2 PDFDocumento23 páginasDiagnostico Estrategico Eje 2 PDFsan gueAún no hay calificaciones

- 1ra PRACTICA CALIFICADADocumento6 páginas1ra PRACTICA CALIFICADAGildensther Daga VillanuevaAún no hay calificaciones

- Caso Real Madrid 14-11Documento2 páginasCaso Real Madrid 14-11Albert MarteAún no hay calificaciones

- Análisis de ClientesDocumento9 páginasAnálisis de ClientesSharon DavalosAún no hay calificaciones

- La Mezcla de Marketing: Producto, Precio, Plaza Y Promoción.: Ing°. Pedro Valderrama NDocumento33 páginasLa Mezcla de Marketing: Producto, Precio, Plaza Y Promoción.: Ing°. Pedro Valderrama NSol Jimena FloresAún no hay calificaciones

- Fundamentos Del DiseñoDocumento74 páginasFundamentos Del DiseñoPatricia Aguirre GamboaAún no hay calificaciones

- La Competencia Por Las Utilidades Va Más AlláDocumento10 páginasLa Competencia Por Las Utilidades Va Más AlláCartitas CartitasAún no hay calificaciones

- Bases Legales Oral B Reembolso de Hasta 25 Euros en Recambios Oral B ES1Documento14 páginasBases Legales Oral B Reembolso de Hasta 25 Euros en Recambios Oral B ES1Maribel CastañoAún no hay calificaciones

- Expoinnova 2021-1Documento11 páginasExpoinnova 2021-1anonimoAún no hay calificaciones

- Plantilla Protocolo Individual Fundamentos de Mercado Unidad 4Documento5 páginasPlantilla Protocolo Individual Fundamentos de Mercado Unidad 4SALIMA DEL CARMEN PADILLA ESPITIA ESTUDIANTE ACTIVOAún no hay calificaciones

- Origen de La MercadotecniaDocumento3 páginasOrigen de La MercadotecniaDiego AkabaneAún no hay calificaciones

- NamingDocumento3 páginasNaminggustavo anguloAún no hay calificaciones

- Cómo Gestionar Marketing', Ventas Y Marca en Tiempos de CrisisDocumento15 páginasCómo Gestionar Marketing', Ventas Y Marca en Tiempos de CrisisJohannaAún no hay calificaciones

- If - Plan de NegociosDocumento19 páginasIf - Plan de NegociosAndy Cruz Ganoza100% (1)

- Casos Unilever EnsayoDocumento7 páginasCasos Unilever EnsayoJose De Jesus CorreaAún no hay calificaciones

- Mi - Separata 3. Plan de MarketingDocumento14 páginasMi - Separata 3. Plan de MarketingSebastian CarlosAún no hay calificaciones

- Qué Es Flash AfiliadosDocumento2 páginasQué Es Flash AfiliadosAlberto MartinezAún no hay calificaciones

- Examen Retail 3 IeDocumento10 páginasExamen Retail 3 IeMiguel Angel RuizAún no hay calificaciones

- Monografía NETWORK MARKETINGDocumento21 páginasMonografía NETWORK MARKETINGandres felipe pena barrios0% (1)

- Informe Parcial 3Documento5 páginasInforme Parcial 3Andree NuñezAún no hay calificaciones

- Estrategias de MarketingDocumento89 páginasEstrategias de MarketingRene SalcedoAún no hay calificaciones

- Analisis Estrategico de EmpresasDocumento15 páginasAnalisis Estrategico de EmpresasLorena Sanchez FloresAún no hay calificaciones

- El Corte Inglés Trabajo PDFDocumento77 páginasEl Corte Inglés Trabajo PDFkeithgaymerAún no hay calificaciones