También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Actividad Evaluativa 2Documento12 páginasActividad Evaluativa 2ingry yulieth moralesAún no hay calificaciones

- Actividad 2Documento11 páginasActividad 2NAYI BERNALAún no hay calificaciones

- Actividad 2 Conocimiento de La Empresa y Terminos Del EncargoDocumento10 páginasActividad 2 Conocimiento de La Empresa y Terminos Del EncargosdsdsAún no hay calificaciones

- Auditoria Act 4Documento9 páginasAuditoria Act 4Mayra Alejandra RODRIGUEZ MORALESAún no hay calificaciones

- PDF Actividad 3 Analisis de Caso DDDocumento8 páginasPDF Actividad 3 Analisis de Caso DDalfonsohi07Aún no hay calificaciones

- Auditoria y Aseguramiento (Actividad 3)Documento13 páginasAuditoria y Aseguramiento (Actividad 3)mariselamh91Aún no hay calificaciones

- EVIDENCIA 3 YuliethDocumento17 páginasEVIDENCIA 3 YuliethpaolaAún no hay calificaciones

- Auditoria Financiera Ta - Mili FloresDocumento5 páginasAuditoria Financiera Ta - Mili FloresMili hiesel flores carbajalAún no hay calificaciones

- AuditoriaDocumento4 páginasAuditoriaAngieAún no hay calificaciones

- Caso 2Documento4 páginasCaso 2luispmh50% (2)

- Estudio de Caso1 Módulo 1Documento15 páginasEstudio de Caso1 Módulo 1Ronny Fallas MoraAún no hay calificaciones

- Auditoria Interna FinalDocumento31 páginasAuditoria Interna FinalStuder LevanoAún no hay calificaciones

- Certificacion de La AuditoriaDocumento12 páginasCertificacion de La AuditoriaPekeña RossiAún no hay calificaciones

- Proyecto AuditoriaDocumento40 páginasProyecto AuditoriaLinda UcañaAún no hay calificaciones

- Investigación de Nia 300Documento10 páginasInvestigación de Nia 300Carlos AcuñaAún no hay calificaciones

- Auditoria de Gestion Eje 3Documento9 páginasAuditoria de Gestion Eje 3Maria Alejandra DomínguezAún no hay calificaciones

- Actividad 4 AuditoriaDocumento9 páginasActividad 4 AuditoriaMichael Jair MONROY MESAAún no hay calificaciones

- Act. 3 - Análisis de Caso - NRC 7906 - Grupo 8Documento16 páginasAct. 3 - Análisis de Caso - NRC 7906 - Grupo 8Mariem J TorresAún no hay calificaciones

- Actividad 3 - Linea de Enfasis IIDocumento10 páginasActividad 3 - Linea de Enfasis IIShayra RodriguezAún no hay calificaciones

- Auditoria FinancieraDocumento3 páginasAuditoria FinancieraLuis RamosAún no hay calificaciones

- Taller EvaluativoDocumento8 páginasTaller EvaluativoDiego Ferlen Diaz GarciaAún no hay calificaciones

- Revisoria Fiscal 1Documento6 páginasRevisoria Fiscal 1angieAún no hay calificaciones

- Cinco Pasos Crear Rse y PhvaDocumento4 páginasCinco Pasos Crear Rse y PhvaleidyAún no hay calificaciones

- Planeacion de La AuditoriaDocumento6 páginasPlaneacion de La AuditoriaAndrea Del Pilar RODRIGUEZ CARVAJALAún no hay calificaciones

- Planeacion de La AuditoriaDocumento10 páginasPlaneacion de La AuditoriaPatico Apache RiveraAún no hay calificaciones

- Actividad Unidad 4 Fundamentos de AuditoriaDocumento6 páginasActividad Unidad 4 Fundamentos de AuditoriacatalinaAún no hay calificaciones

- Ensayo Control Interno en Empresas PrivadasDocumento7 páginasEnsayo Control Interno en Empresas PrivadasDaniela Castro ShamboAún no hay calificaciones

- Actividad 6 Fase 5 Plan de AuditoriaDocumento12 páginasActividad 6 Fase 5 Plan de AuditoriaFlor Angela MORA GUTIERREZ100% (1)

- Actividad de Aprendizaje 3. Plan de Auditoría para Su Aplicación A Una EmpresaDocumento10 páginasActividad de Aprendizaje 3. Plan de Auditoría para Su Aplicación A Una Empresahector valentin100% (4)

- Taller Aspectos Básicos de AuditoríatareaDocumento6 páginasTaller Aspectos Básicos de AuditoríatareaJavier MaldonadoAún no hay calificaciones

- Infografia PDFDocumento8 páginasInfografia PDFMayra Alejandra RODRIGUEZ MORALESAún no hay calificaciones

- Auditoria Integral Eje 2 (Final)Documento16 páginasAuditoria Integral Eje 2 (Final)Willian MendozaAún no hay calificaciones

- Sas-Grupo 4Documento28 páginasSas-Grupo 4Olenka LazaroAún no hay calificaciones

- Caso de Estudio Unidad 7 Auditoria SubirDocumento9 páginasCaso de Estudio Unidad 7 Auditoria SubirWILLIAM ANDRES GEMBUEL DAGUAAún no hay calificaciones

- Tarea 4 - Analisis Del Caso Practico 03Documento6 páginasTarea 4 - Analisis Del Caso Practico 03Gabriela Teresa Zambrano VelozAún no hay calificaciones

- NIAs 300, 315, 320, 330, 400Documento21 páginasNIAs 300, 315, 320, 330, 400The Master PrintAún no hay calificaciones

- Actividad Evaluativa Eje 4 Auditoria de GestionDocumento10 páginasActividad Evaluativa Eje 4 Auditoria de GestionJohn Edwin Castaño Arias100% (7)

- Eje 1-Auditoria FinancieraDocumento8 páginasEje 1-Auditoria FinancieraDiego Ferlen Diaz GarciaAún no hay calificaciones

- Saberes Previos CUCHAUDocumento9 páginasSaberes Previos CUCHAUJorge David Garcia DerasAún no hay calificaciones

- Resumen NIADocumento7 páginasResumen NIAVale Villegas PérezAún no hay calificaciones

- Auditoría de Recursos HumanosDocumento4 páginasAuditoría de Recursos HumanosDiego HernandezAún no hay calificaciones

- Componentes Del Coso IiiDocumento16 páginasComponentes Del Coso IiiSebastian QuirogaAún no hay calificaciones

- Actividad 6 - Etapas de La AuditoriaDocumento12 páginasActividad 6 - Etapas de La AuditoriaESCULKAún no hay calificaciones

- Informe Coso 1Documento25 páginasInforme Coso 1Pedro TorresAún no hay calificaciones

- Apuntes Gestion de Higiene IndustrialDocumento8 páginasApuntes Gestion de Higiene IndustrialAndres NicolasAún no hay calificaciones

- Auditoria Integral KARENDocumento22 páginasAuditoria Integral KARENLidya DuqueAún no hay calificaciones

- Análisis Descriptivo Sobe La Definición y El Objetivo de La Auditoría FinancieraDocumento7 páginasAnálisis Descriptivo Sobe La Definición y El Objetivo de La Auditoría Financieraluisa cordobaAún no hay calificaciones

- Grupo 04 AvanceDocumento8 páginasGrupo 04 AvanceJOSEPH ANTHONY MARTEL CAYCHOAún no hay calificaciones

- Informe G4Documento11 páginasInforme G4JOSEPH ANTHONY MARTEL CAYCHOAún no hay calificaciones

- Auditoria SoportesDocumento16 páginasAuditoria SoportesLuz CruzAún no hay calificaciones

- Administracion de EmpresasDocumento13 páginasAdministracion de EmpresasCamila SotomayorAún no hay calificaciones

- Las Sociedades de AuditoriaDocumento13 páginasLas Sociedades de AuditoriaELVIS CASTROAún no hay calificaciones

- Planeación de AuditoriaDocumento6 páginasPlaneación de AuditoriaJuan Guillermo RodríguezAún no hay calificaciones

- Administracion de Empresas01Documento14 páginasAdministracion de Empresas01Camila SotomayorAún no hay calificaciones

- NIA 300 - Planificación de Una Auditoria de EE - FF.Documento2 páginasNIA 300 - Planificación de Una Auditoria de EE - FF.Magaly BarriosAún no hay calificaciones

- Responsabilidad y Objetivo de La AuditoriaDocumento11 páginasResponsabilidad y Objetivo de La AuditoriaDenyi Patricia TORRES ANACONAAún no hay calificaciones

- Actividad 1 Taller Componentes de CosoDocumento8 páginasActividad 1 Taller Componentes de CosoMartha Lucia Benitez FuentesAún no hay calificaciones

- Auditoria Administrativa Eje 2 - FinalDocumento20 páginasAuditoria Administrativa Eje 2 - FinalClaudia Vasquez GongoraAún no hay calificaciones

- Metodo MICHI 10 11 12 24 28 LU 2Documento9 páginasMetodo MICHI 10 11 12 24 28 LU 2Yanina Aliaga NuñezAún no hay calificaciones

- Ejemplo Renta PNDocumento15 páginasEjemplo Renta PNingry yulieth moralesAún no hay calificaciones

- Segundo Parcial Contabilidad GubernamentalDocumento2 páginasSegundo Parcial Contabilidad Gubernamentalingry yulieth moralesAún no hay calificaciones

- Actividad 1 - Responsabilidad, Control Social y FiscalDocumento9 páginasActividad 1 - Responsabilidad, Control Social y Fiscalingry yulieth moralesAún no hay calificaciones

- Reforma TributariaDocumento3 páginasReforma Tributariaingry yulieth moralesAún no hay calificaciones

- Mapa Reforma TributariaDocumento1 páginaMapa Reforma Tributariaingry yulieth moralesAún no hay calificaciones

- Actividad 2 Cartilla de SeguimientoDocumento10 páginasActividad 2 Cartilla de Seguimientoingry yulieth moralesAún no hay calificaciones

- Actividad 3 - Mapa ConceptualDocumento1 páginaActividad 3 - Mapa Conceptualingry yulieth moralesAún no hay calificaciones

- Actividad 1 Infografia Espectos GeneralesDocumento1 páginaActividad 1 Infografia Espectos Generalesingry yulieth moralesAún no hay calificaciones

- Actividad 1 Mapa MentalDocumento3 páginasActividad 1 Mapa Mentalingry yulieth morales100% (1)

- Ensayo Ciclo de Vida CocacolaDocumento3 páginasEnsayo Ciclo de Vida Cocacolaingry yulieth moralesAún no hay calificaciones

- Taller Sobre SalariosDocumento6 páginasTaller Sobre Salariosingry yulieth moralesAún no hay calificaciones

- Actividad 2 Base de DatosDocumento6 páginasActividad 2 Base de Datosingry yulieth moralesAún no hay calificaciones

- Actividad 5 Papeles de TrabajoDocumento25 páginasActividad 5 Papeles de Trabajoingry yulieth moralesAún no hay calificaciones

- Actividad 2 Cartilla de SeguimientoDocumento10 páginasActividad 2 Cartilla de Seguimientoingry yulieth moralesAún no hay calificaciones

- Nia 400Documento10 páginasNia 400ingry yulieth moralesAún no hay calificaciones

- Carta Notarial MILKA SANTAMARIADocumento3 páginasCarta Notarial MILKA SANTAMARIAJavier Daniel Cusma BenelAún no hay calificaciones

- Acta Constitutiva. Norbeiz Alvarez. C.I. 22.944.601Documento6 páginasActa Constitutiva. Norbeiz Alvarez. C.I. 22.944.601karily mendezAún no hay calificaciones

- Estrategias de Control para El Seguimiento A La Gestión de RiesgosDocumento2 páginasEstrategias de Control para El Seguimiento A La Gestión de Riesgosyelitza escorciaAún no hay calificaciones

- Clase 5. Modelos de Diagnóstico OrganizacionalDocumento47 páginasClase 5. Modelos de Diagnóstico OrganizacionalRoberto Cajamarca Gómez100% (1)

- Tarea Isaac 1 FebreroDocumento6 páginasTarea Isaac 1 Febreromaria guadalupe diaz rodriguezAún no hay calificaciones

- Brochure SST PDFDocumento6 páginasBrochure SST PDFJuan Camilo Tamayo GalloAún no hay calificaciones

- Presup 2021 Iniciativa 5832 PDFDocumento165 páginasPresup 2021 Iniciativa 5832 PDFOscar de LeonAún no hay calificaciones

- 1 - 1taller Resuelto PDFDocumento6 páginas1 - 1taller Resuelto PDFgiselaAún no hay calificaciones

- Funciones Del Personal de DespachoDocumento3 páginasFunciones Del Personal de Despacholuis_pinglo8650% (2)

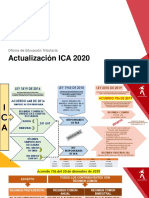

- Actualización Ica 2020 Cuadro Comparativo Regimenes IcaDocumento3 páginasActualización Ica 2020 Cuadro Comparativo Regimenes Icamiguel angel puentesAún no hay calificaciones

- Bolivia: Ley de Abreviación Procesal Civil y de Asistencia Familiar, 28 de Febrero de 1997Documento31 páginasBolivia: Ley de Abreviación Procesal Civil y de Asistencia Familiar, 28 de Febrero de 1997Desterrado ExiliadoAún no hay calificaciones

- 01 Gen y Eval Proyectos BienvenidaDocumento9 páginas01 Gen y Eval Proyectos BienvenidaTomas MongeAún no hay calificaciones

- Contrato de ObraDocumento4 páginasContrato de ObraigorAún no hay calificaciones

- Proyecto Implementación de Un ErpDocumento104 páginasProyecto Implementación de Un Erpronald trujillo100% (5)

- DeQueiroz Reverdosa Daniel Tarea EIE02Documento10 páginasDeQueiroz Reverdosa Daniel Tarea EIE02Daniel QueirozAún no hay calificaciones

- UNIDAD 3 Recursos Renovables Escuela 477 Combate de San LorenzoDocumento8 páginasUNIDAD 3 Recursos Renovables Escuela 477 Combate de San LorenzoPAOMELAún no hay calificaciones

- Ejercicio Online de Prepositions of Time para E1 E2Documento4 páginasEjercicio Online de Prepositions of Time para E1 E2Kathe ElizaldeAún no hay calificaciones

- Matematica Financiera - Clase 2Documento32 páginasMatematica Financiera - Clase 2Daniela Delgado LoorAún no hay calificaciones

- Cartilla - Instalación y Uso de Cintas Retrorreflectivas para Vehículos PDFDocumento47 páginasCartilla - Instalación y Uso de Cintas Retrorreflectivas para Vehículos PDFjeiler cuesta agudeloAún no hay calificaciones

- Desarrollo Evaluativo Eje Iii Costos y PresupuestoDocumento12 páginasDesarrollo Evaluativo Eje Iii Costos y PresupuestoKaren JaramilloAún no hay calificaciones

- Resultados Esperado y Descripción de Las ActividadesDocumento3 páginasResultados Esperado y Descripción de Las ActividadesJuan BelloAún no hay calificaciones

- IT - 1359-2019-SERVIR-GPGSC Inicio Por PrescDocumento4 páginasIT - 1359-2019-SERVIR-GPGSC Inicio Por PrescHenry RodasAún no hay calificaciones

- Trabajo Modelos Empresariales AsociativosDocumento3 páginasTrabajo Modelos Empresariales AsociativosLIBARLED SANCHEZ BOLIVARAún no hay calificaciones

- 1 Grave Alteración Economica-La Hiperinflacion Alemana de 1923Documento23 páginas1 Grave Alteración Economica-La Hiperinflacion Alemana de 1923Yandrek Vegueria VegaAún no hay calificaciones

- Evidencia GA1-260101002-AA1-EV02. Construcción de La Guía de Planeación Estratégica de MercadeoDocumento2 páginasEvidencia GA1-260101002-AA1-EV02. Construcción de La Guía de Planeación Estratégica de Mercadeojohanitaleon19100% (1)

- Politicas Sectoriales5Documento60 páginasPoliticas Sectoriales5loyda piucaAún no hay calificaciones

- Ejercicios - Las Herramientas de CalidadDocumento6 páginasEjercicios - Las Herramientas de CalidadPRISCILA HERVIZ JEREZANOAún no hay calificaciones

- MapaDocumento1 páginaMaparenzo magallanes gilAún no hay calificaciones

- Boletín 3080 - Declaraciones de La AdministraciónDocumento5 páginasBoletín 3080 - Declaraciones de La AdministraciónArantxa GarcíaAún no hay calificaciones

- Proyecto Final - GrupalDocumento9 páginasProyecto Final - GrupalIsaura PavonAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Planeación y gestión estratégica de las organizaciones: conceptos, métodos y casos de aplicaciónDe EverandPlaneación y gestión estratégica de las organizaciones: conceptos, métodos y casos de aplicaciónCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- MF1004_3 - Gestión de proveedoresDe EverandMF1004_3 - Gestión de proveedoresCalificación: 3 de 5 estrellas3/5 (1)