0% encontró este documento útil (0 votos)

256 vistas7 páginasTérminos Clave en Contabilidad Básica

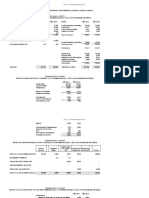

Este documento explica conceptos básicos de contabilidad como activos, pasivos, capital, estados financieros y libros contables. Define la contabilidad como el conjunto de métodos para registrar las operaciones de una empresa y generar información financiera. Explica que la contabilidad es útil para tomar decisiones y controlar la gestión económica de una empresa. También enumera los principios de contabilidad generalmente aceptados y los usuarios de la información contable.

Cargado por

cientificDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

256 vistas7 páginasTérminos Clave en Contabilidad Básica

Este documento explica conceptos básicos de contabilidad como activos, pasivos, capital, estados financieros y libros contables. Define la contabilidad como el conjunto de métodos para registrar las operaciones de una empresa y generar información financiera. Explica que la contabilidad es útil para tomar decisiones y controlar la gestión económica de una empresa. También enumera los principios de contabilidad generalmente aceptados y los usuarios de la información contable.

Cargado por

cientificDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd