Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Sistema Perpetuo - Ueps

Cargado por

Aurea Esther Quispe CalleDescripción original:

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Sistema Perpetuo - Ueps

Cargado por

Aurea Esther Quispe CalleCopyright:

Formatos disponibles

INVENTARIOS – SISTEMA PERPETUO

U.E.P.S.

En fecha 01/12/2019, se constituye la empresa comercial “Aurora Luna” S.R.L. Esta sociedad cuenta con todos los documentos

necesarios para considerarse como empresa legalmente establecida, dedicándose exclusivamente a la venta del artículo “F”.

Para dar inicio a sus actividades los socios cuentan con los siguientes aportes, siendo el detalle la siguiente:

SOCIO DETALLE IMPORTE Bs

Alfredo Gutiérrez Paz Efectivo 50.000,00

2 equipos de computación con factura a nombre de la sociedad N°282 15.000,00

Emanuel Ponce Quisbert En mercaderías 500 unidades del artículo “F” 30.000,00

Marco García Paredes Varios Muebles valuados según perito independiente 10.000,00

Movilidad valuado según perito independiente 35.000,00

01/12/2019. La sociedad efectúa la apertura de una cuenta corriente en el Banco Nacional de Bolivia S.A. con el Nro. 150-456, por lo

que realiza una transferencia de fondos en efectivo por Bs 20.000.-

02/12/2019. La sociedad compra 250 unidades del artículo “F” en Bs 25.000 según factura Nro. 526 de la Empresa “Tecno

Electro”, cancelándose el 40% y por el saldo se suscribe dos letras de cambio a 10 y 25 días plazo respectivamente.

09/12/2019. La sociedad vende 700 unidades del artículo “F” a un precio unitario de venta de Bs 90, emitiendo la factura Nro.

001 a favor de Boris Mayta, cobrándose por tal operación el 70% y por el saldo se aceptan dos letras de cambio a 5 y 10 días plazo

respectivamente.

15/12/2019. La sociedad compra mercaderías del artículo “F” 450 unidades a un precio unitario de Bs 75 de Importadora

“Nuevo Amanecer”, según factura Nro. 627, cancelándose por tal operación el 50% en efectivo y por el saldo se suscribe 2 letras de

cambio a 5 y 10 días plazo respectivamente.

16/12/2019. La sociedad devuelve 80 piezas del artículo “F” de la factura Nro. 806 emitida por la Importadora “Nuevo Amanecer”,

por no adecuarse al pedido. Esta devolución se la realiza disminuyendo la obligación que tiene la sociedad.

18/12/2019. La sociedad vende al crédito a sola palabra el artículo “F”, 400 unidades que asciende a un total de Bs

40.000 según factura Nro. 002 emitida a favor de Luis Rojas Con un descuento por pronto pago del 10% hasta el 23/12/2019.

22/12/2019. Luis Rojas cancela su obligación de la factura Nro. 002, en efectivo, suscrito en fecha 18/12/2019, considerando

las condiciones por pronto pago.

23/12/2019. La sociedad compra del artículo “F” 200 unidades a un costo unitario de Bs 85 según factura Nro. 867 de la empresa “La

Ultima Oportunidad”, para lo cual, giramos una letra de cambio a 15 días plazo. Por esta operación el proveedor nos ofrece un

descuento por pronto pago del 15% hasta el 28/12/2019.

23/12/2019. La sociedad vende al contado el artículo “F”, 150 unidades que asciende a un total de Bs 17.000 según factura Nro.

003 emitida a favor de Tania López.

24/12/2019. Tania López devuelve 50 piezas del artículo “F” de la factura Nro. 003, por no adecuarse al pedido. Esta devolución se

la realiza en efectivo.

25/12/2019. La sociedad compra mercaderías del artículo “F” 300 unidades, a un precio unitario de Bs 90, cancelando en efectivo

solamente Bs 24.300, ya que existe un descuento comercial del 10%, incluido en la factura Nro. 9876 de “Luz de Luna”. Además,

de una factura adicional Nro. 67 de la empresa de transportes “Alcazar” por Bs 600 por el traslado de las mercaderías a los

almacenes para su posterior reventa.

28/12/2019. La empresa cancela en efectivo su obligación de la factura Nro. 867 suscrito el 23/12/2019 de la empresa “La Ultima

Oportunidad”. Para esta operación se toma en cuenta las condiciones por pronto pago.

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

A. INFORMACIÓN ADICIONAL AL 31/12/2019, CUANDO LA EMPRESA ESTÁ UTILIZANDO EL SISTEMA DE CONTROL DE INVENTARIOS

PERPETUO

1. Para el control del inventario utilizar el sistema perpetuo y la valuación del costo de ese inventario aplicar los métodos: Primeros en

entrar, Primeros en Salir (P.E.P.S); Últimos en Entrar, Primeros en Salir (U.E.P.S.) y Costo Promedio Ponderado (C.P.P.).

SE PIDE:

a) Registros contables.

b) Mayores en forma de “T” de las cuentas relacionadas al tema según el sistema de inventarios.

c) Kardex de inventarios de acuerdo a lo señalado anteriormente.

d) Actualización de valores según Norma Contable 3 “Estados Financieros a Moneda Constante” Ajuste por Inflación.

a. SEGÚN INDICES (Considerar la UFV), Art. 38 D.S. 24.051 o párrafo N° 6 de la N.C. 3 Para el

C.P.P. considerar UFV ultima Compra.

b. SEGÚN COSTO O MERCADO MAS BAJO (Art. 9° D.S. 24.051):

Costo de Reposición Bs73,00 y

Valor de Mercado Bs75,00

c. SEGÚN VALORES CORRIENTES AJUSTADOS: Párrafo N° 9 de la N.C.3

Valor Corriente: Bs (Sobre Costo Unitario de la última compra) y

Valor Neto Realizable Bs75,00 (al 31 de diciembre de 2019)

e) Composición del inventario al 31/12/2019, según los métodos de valuación.

f) Cuadro comparativo de utilidad en ventas de los tres métodos de valuación al 31/12/2019.

Las variaciones en la Unidad de Fomento a la Vivienda (UFV), son consideradas de acuerdo al Banco Central de Bolivia gestión 2019.

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

SOLUCIÓN PROPUESTA:

En fecha 01/12/2019, se constituye la empresa comercial “Aurora Luna” S.R.L. Esta sociedad cuenta con todos los documentos

necesarios para considerarse como empresa legalmente establecida, dedicándose exclusivamente a la venta del artículo “F”.

Para dar inicio a sus actividades los socios cuentan con los siguientes aportes, siendo el detalle la siguiente:

SOCIO DETALLE IMPORTE Bs

Alfredo Gutiérrez Paz Efectivo 50.000,00

2 equipos de computación con factura a nombre de la sociedad N°282 15.000,00

Emanuel Ponce Quisbert En mercaderías 500 unidades del artículo “F” 30.000,00

Marco García Paredes Varios Muebles valuados según perito independiente 10.000,00

Movilidad valuado según perito independiente 35.000,00

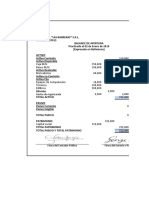

EMPRESA COMERCIAL AURORA LUNA S.R.L.

BALANCE DE APERTURA

(Al 01 de Diciembre de 2019)

Expresado en Bolivianos

ACTIVO PASIVO Y PATRIMONIO

Activo Corriente PASIVO

Caja M/N 50.000,00 Pasivo Corriente

0,00

Crédito Fiscal 1.950,00 Total Pasivo Corriente 0,00

Inventario de Mercadería 30.000,00

Total Activo Corriente 81.950,00

Activo No Corriente PATRIMONIO

Muebles Y Enseres 10.000,00 Capital Limitado 140.000,00

Equipos de Computación 13.050,00 TOTAL PATRIMONIO 140.000,00

Vehículos 35.000,00

Total Activo No Corriente 58.050,00

TOTAL ACTIVO 140.000,00 TOTAL PASIVO Y PATRIMONIO 140.000,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 01 de Diciembre de 2019 C.D.T. 01

CODIGO DETALLE PARCIAL DEBE HABER

A+ CAJA M/N 50.000,00

A+ CREDITO FISCAL 1.950,00

A+ INVENTARIO DE MERCADERIA 30.000,00

A+ MUEBLES Y ENSERES 10.000,00

A+ EQUIPOS DE COMPUTACION 13.050,00

A+ VEHICULOS 35.000,00

PT+ CAPITAL LIMITADO 140.000,00

Glosa: registro por inicio de actividades, según balance de apertura.

SUMAS IGUALES 140.000,00 140.000,00

CALCULO AUXILIAR:

EQUIPOS DE COMPUTACION 87% 13.050,00

CREDITO FISCAL 13% 1.950,00

TOTAL 100% 15.000,00

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

01/12/2019. La sociedad efectúa la apertura de una cuenta corriente en el Banco Nacional de Bolivia S.A. con el Nro. 150-456, por lo

que realiza una transferencia de fondos en efectivo por Bs 20.000.-

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 01 de Diciembre de 2019 C.D.T. 02

CODIGO DETALLE PARCIAL DEBE HABER

A+ BANCO NACIONAL DE BOLIVIA S.A. M/N 20.000,00

A- CAJA M/N 20.000,00

Glosa: registro por apertura de cuenta corriente N°150-456 realizando una

transferencia de fondos en efectivo.

SUMAS IGUALES 20.000,00 20.000,00

02/12/2019. La sociedad compra 250 unidades del artículo “F” en Bs 25.000 según factura Nro. 526 de la Empresa “Tecno

Electro” S.R.L., cancelándose el 40% en efectivo y por el saldo se suscribe dos letras de cambio a 10 y 25 días plazo

respectivamente.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 02 de Diciembre de 2019 C.D.E. 01

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 21.750,00

A+ CREDITO FISCAL 3.250,00

A- CAJA M/N 10.000,00

P+ LETRAS POR PAGAR 15.000,00

Tecno Electro S.R.L.

Glosa: registro por la compra de 250 unidades de mercadería según factura

N°526 por Bs25.000, cancelando 40% en efectivo y se suscribe 2 letras de cambio

a 10 y 25 días respectivamente.

SUMAS IGUALES 25.000,00 25.000,00

CALCULO AUXILIAR:

PAGO EN EFECTIVO 40% 10.000,00 INVENTARIO DE MERCADERIA 87% 21.750,00

LETRAS POR PAGAR 60% 15.000,00 CREDITO FISCAL 13% 3.250,00

TOTAL A PAGAR 100% 25.000,00 TOTAL 100% 25.000,00

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

09/12/2019. La sociedad vende 700 unidades del artículo “F” a un precio unitario de venta de Bs 90, emitiendo la factura Nro.

001 a favor de Boris Mayta, cobrándose por tal operación el 70% en efectivo y por el saldo se aceptan dos letras de cambio a 5 y 10

días plazo respectivamente.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 09 de Diciembre de 2019 C.D.I. 01

CODIGO DETALLE PARCIAL DEBE HABER

A+ CAJA M/N 44.100,00

A+ LETRAS POR COBRAR 18.900,00

Boris Mayta

I+ VENTAS DEBITO 54.810,00

P+ FISCAL 8.190,00

Glosa: registro por venta de 700 unidades de mercadería a Bs90 la unidad

a favor de Boris Mayta, emitiendo la factura N°001.

SUMAS IGUALES 63.000,00 63.000,00

CALCULO AUXILIAR: 700 unidades x Bs90 = Bs63.000,00

COBRO EN EFECTIVO 70% 44.100,00 VENTAS 87% 54.810,00

LETRAS POR COBRAR 30% 18.900,00 DEBITO FISCAL 13% 8.190,00

TOTAL A COBRAR 100% 63.000,00 TOTAL 100% 63.000,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 09 de Diciembre de 2019 C.D.T. 03

CODIGO DETALLE PARCIAL DEBE HABER

E+ IMPUESTO A LAS TRANSACCIONES 1.890,00

P+ IMPUESTO A LAS TRANSACCIONES POR PAGAR 1.890,00

Glosa: registro por el devengamiento del impuesto a las transacciones de ventas del

día.

SUMAS IGUALES 1.890,00 1.890,00

CALCULO AUXILIAR 63.000,00 x 3% = 1.890,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 09 de Diciembre de 2019 C.D.T. 04

CODIGO DETALLE PARCIAL DEBE HABER

C+ COSTO DE VENTAS 48.750,00

A- INVENTARIO DE MERCADERIA 48.750,00

Glosa: registro por venta de 700 unidades de mercadería según kardex de inventarios.

SUMAS IGUALES 48.750,00 48.750,00

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

15/12/2019. La sociedad compra mercaderías del artículo “F” 450 unidades a un precio unitario de Bs 75 de Importadora

“Nuevo Amanecer”, según factura Nro. 627, cancelándose por tal operación el 60% en efectivo y por el saldo se gira el cheque

N°101 del BNB.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 15 de Diciembre de 2019 C.D.E. 02

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 29.362,50

A+ CREDITO FISCAL 4.387,50

A- CAJA M/N 20.250,00

A- BANCO NACIONAL DE BOLIVIA S.A. M/N 13.500,00

Glosa: registro por la compra de 450 unidades de mercadería Bs75 la unidad

según factura N°627, cancelando 60% en efectivo y el saldo se gira el cheque

N°101 del BNB.

SUMAS IGUALES 33.750,00 33.750,00

CALCULO AUXILIAR: 450 unidades x Bs75 = Bs33.750,00

PAGO EN EFECTIVO 60% 20.250,00 INVENTARIO DE MERCADERIA 87% 29.362,50

PAGO CON CHEQUE 40% 13.500,00 CREDITO FISCAL 13% 4.387,50

TOTAL A PAGAR 100% 33.750,00 TOTAL 100% 33.750,00

16/12/2019. La sociedad devuelve 80 piezas del artículo “F” de la factura Nro. 627 emitida por la Importadora “Nuevo Amanecer”, por

no adecuarse al pedido. Esta devolución se la realiza en efectivo.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 16 de Diciembre de 2019 C.D.I. 02

CODIGO DETALLE PARCIAL DEBE HABER

A+ CAJA M/N 6.000,00

A- INVENTARIO DE MERCADERIA DEBITO 5.220,00

P+ FISCAL 780,00

Glosa: registro por la devolución de 80 unidades de mercadería a Bs75 la

unidad, según factura N°627, cobrando en efectivo la totalidad.

SUMAS IGUALES 6.000,00 6.000,00

CALCULO AUXILIAR: 80 unidades x Bs75 = Bs6.000,00 (considerar el precio unitario de la operación origen)

COBRO EN EFECTIVO 100% 6.000,00 INVENTARIO DE MERCADERIA 87% 5.220,00

TOTAL A COBRAR 100% 6.000,00 DEBITO FISCAL 13% 780,00

TOTAL 100% 6.000,00

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

18/12/2019. La sociedad vende al crédito a sola palabra el artículo “F”, 400 unidades que asciende a un total de Bs

40.000 según factura Nro. 002 emitida a favor de Luis Rojas Con un descuento por pronto pago del 10% hasta el 23/12/2019.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 18 de Diciembre de 2019 C.D.T. 05

CODIGO DETALLE PARCIAL DEBE HABER

A+ CUENTAS POR COBRAR 40.000,00

Luis Rojas

I+ VENTAS DEBITO 34.800,00

P+ FISCAL 5.200,00

Glosa: registro por venta de 400 unidades de mercadería a Bs40.000 el

total a favor de Luis Rojas, emitiendo la factura N°002.

SUMAS IGUALES 40.000,00 40.000,00

CALCULO AUXILIAR:

VENTAS 87% 34.800,00

CUENTAS POR COBRAR 100% 40.000,00 DEBITO FISCAL 13% 5.200,00

TOTAL A COBRAR 100% 40.000,00 TOTAL 100% 40.000,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 18 de Diciembre de 2019 C.D.T. 06

CODIGO DETALLE PARCIAL DEBE HABER

E+ IMPUESTO A LAS TRANSACCIONES 1.200,00

P+ IMPUESTO A LAS TRANSACCIONES POR PAGAR 1.200,00

Glosa: registro por el devengamiento del impuesto a las transacciones de ventas del

día.

SUMAS IGUALES 1.200,00 1.200,00

CALCULO AUXILIAR 40.000,00 x 3% = 1.200,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 18 de Diciembre de 2019 C.D.T. 07

CODIGO DETALLE PARCIAL DEBE HABER

C+ COSTO DE VENTAS 25.942,50

A- INVENTARIO DE MERCADERIA 25.942,50

Glosa: registro por venta de 400 unidades de mercadería según kardex de inventarios.

SUMAS IGUALES 25.942,50 25.942,50

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

22/12/2019. Luis Rojas cancela su obligación de la factura Nro. 002, en efectivo, suscrito en fecha 18/12/2019, considerando

las condiciones por pronto pago.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 22 de Diciembre de 2019 C.D.I. 03

CODIGO DETALLE PARCIAL DEBE HABER

A+ CAJA M/N 36.000,00

RgI+ DESCUENTO EN VENTAS 4.000,00

A- CUENTAS POR COBRAR 40.000,00

Luis Rojas

Glosa: registro por el cobro en efectivo realizando el descuento del 10% por pago

dentro del tiempo establecido.

SUMAS IGUALES 40.000,00 40.000,00

CALCULO AUXILIAR:

CUENTAS POR COBRAR 40.000,00

Menos: DESCUENTO POR PRONTO PAGO (40.000,00 X 10%) 4.000,00

TOTAL A COBRAR 36.000,00

23/12/2019. La sociedad compra del artículo “F” 200 unidades a un precio unitario de Bs 85 según factura Nro. 867 de la empresa “La

Ultima Oportunidad”, para lo cual, giramos una letra de cambio a 15 días plazo. Por esta operación el proveedor nos ofrece un

descuento por pronto pago del 15% hasta el 28/12/2019.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 23 de Diciembre de 2019 C.D.T. 08

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 14.790,00

A+ CREDITO FISCAL 2.210,00

P+ LETRAS POR PAGAR 17.000,00

La Ultima Oportunidad

Glosa: registro por la compra de 200 unidades de mercadería según factura

N°867 a Bs85 la unidad, se suscribe 1 letra de cambio a 15 días plazo a favor de

la empresa La Ultima Oportunidad.

SUMAS IGUALES 17.000,00 17.000,00

CALCULO AUXILIAR: 200 unidades x Bs85 = Bs17.000,00

INVENTARIO DE MERCADERIA 87% 14.790,00

LETRAS POR PAGAR 100% 17.000,00 CREDITO FISCAL 13% 2.210,00

TOTAL A PAGAR 100% 17.000,00 TOTAL 100% 17.000,00

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

23/12/2019. La sociedad vende al contado el artículo “F”, 150 unidades que asciende a un total de Bs 16.500 según factura Nro. 003

emitida a favor de Tania López.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 23 de Diciembre de 2019 C.D.I. 04

CODIGO DETALLE PARCIAL DEBE HABER

A+ CAJA M/N 16.500,00

I+ VENTAS DEBITO 14.355,00

P+ FISCAL 2.145,00

Glosa: registro por venta de 150 unidades de mercadería a Bs16.500 el

total a favor de Tania López, emitiendo la factura N°003.

SUMAS IGUALES 16.500,00 16.500,00

CALCULO AUXILIAR:

VENTAS 87% 14.355,00

DEBITO FISCAL 13% 2.145,00

TOTAL 100% 16.500,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 23 de Diciembre de 2019 C.D.T. 09

CODIGO DETALLE PARCIAL DEBE HABER

E+ IMPUESTO A LAS TRANSACCIONES 495,00

P+ IMPUESTO A LAS TRANSACCIONES POR PAGAR 495,00

Glosa: registro por el devengamiento del impuesto a las transacciones de ventas del

día.

SUMAS IGUALES 495,00 495,00

CALCULO AUXILIAR 16.500,00 x 3% = 495,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 23 de Diciembre de 2019 C.D.T. 10

CODIGO DETALLE PARCIAL DEBE HABER

C+ COSTO DE VENTAS 11.092,50

A- INVENTARIO DE MERCADERIA 11.092,50

Glosa: registro por venta de 150 unidades de mercadería según kardex de inventarios.

SUMAS IGUALES 10.918,50 10.918,50

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

24/12/2019. Tania López devuelve 50 piezas del artículo “F” de la factura Nro. 003, por no adecuarse al pedido. Esta devolución se la

realiza en efectivo.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 24 de Diciembre de 2019 C.D.E. 03

CODIGO DETALLE PARCIAL DEBE HABER

RgI+ DEVOLUCION EN VENTAS / VENTAS 4.785,00

A+ CREDITO FISCAL 715,00

A- CAJA M/N 5.500,00

Glosa: registro por devolución de 50 unidades de mercadería a Bs110 cada uno, por

no adecuarse al pedido.

SUMAS IGUALES 5.500,00 5.500,00

CALCULO AUXILIAR: 16.500,00 / 150 unidades = Bs110,00 (precio unitario de operación origen) 50

unidades x Bs110 = Bs5.500,00

CALCULO AUXILIAR:

DEVOLUCION ENVENTAS 87% 4.785,00

CREDITO FISCAL 13% 715,00

TOTAL 100% 5.500,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 24 de Diciembre de 2019 C.D.T. 11

CODIGO DETALLE PARCIAL DEBE HABER

P- IMPUESTO A LAS TRANSACCIONES POR PAGAR 165,00

E- IMPUESTO A LAS TRANSACCIONES 165,00

Glosa: registro por la reversión del impuesto a las transacciones de venta de fecha

23 de diciembre.

SUMAS IGUALES 165,00 165,00

CALCULO AUXILIAR 5.500,00 x 3% = 165,00

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 24 de Diciembre de 2019 C.D.T. 12

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 3.697,50

C- COSTO DE VENTA 3.697,50

Glosa: registro de ingreso de mercadería por devolución en venta de 50 unidades

según kardex de inventarios.

SUMAS IGUALES 3.697,50 3.697,50

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

25/12/2019. La sociedad compra mercaderías del artículo “F” 300 unidades, a un precio unitario de Bs 90, cancelando en efectivo

solamente Bs 24.300, ya que existe un descuento comercial del 10%, incluido en la factura Nro. 9876 de “Luz de Luna”. Además,

de una factura adicional Nro. 67 de la empresa de transportes “Alcazar” por Bs 600 por el traslado de las mercaderías a los

almacenes para su posterior reventa.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 25 de Diciembre de 2019 C.D.E. 04

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 21.663,00

Mercadería 21.141,00

Transporte 522,00

A+ CREDITO FISCAL 3.237,00

A- CAJA M/N 24.900,00

Glosa: registro por la compra de 300 unidades de mercadería según factura

N°9876 a Bs90 la unidad, incurriendo en gastos de transporte por traslado hasta

almacenes por Bs600 según factura N°67, cancelando en efectivo.

SUMAS IGUALES 24.900,00 24.900,00

CALCULO AUXILIAR: 300 unidades x Bs90 = Bs27.000,00

PAGO EN EFECTIVO 27.000,00

Menos: DESCUENTO COMERCIAL (27.000,00 X 10%) 2.700,00

TOTAL A PAGAR 24.300,00

IMPORTE CF – IVA IMPORTE

DETALLE

BRUTO 13% NETO 87%

MERCADERIA 24.300,00 3.159,00 21.141,00

TRANSPORTE 600,00 78,00 522,00

TOTAL A PAGAR 24.900,00 3.237,00 21.663,00

28/12/2019. La empresa cancela en efectivo su obligación de la factura Nro. 867 suscrito el 23/12/2019 de la empresa “La Ultima

Oportunidad”. Para esta operación se toma en cuenta las condiciones por pronto pago.

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 28 de Diciembre de 2019 C.D.E. 05

CODIGO DETALLE PARCIAL DEBE HABER

P- LETRAS POR PAGAR 17.000,00

La Ultima Oportunidad

I+ DESCUENTO EN COMPRAS 2.550,00

A- CAJA M/N 14.450,00

Glosa: registro por pago de crédito de fecha 23 de diciembre,

beneficiándose del descuento por pronto pago.

SUMAS IGUALES 17.000,00 17.000,00

CALCULO AUXILIAR:

LETRAS POR PAGAR 17.000,00

Menos: DESCUENTO POR PRONTO PAGO (17.000,00 X 15%) 2.550,00

TOTAL A PAGAR 14.450,00

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 31 de Diciembre de 2019 C.D.T. 13

CODIGO DETALLE PARCIAL DEBE HABER

P- DÉBITO FISCAL 16.315,00

E+ DIFERENCIA POR REDONDEO 0,50

A- CRÉDITO FISCAL 15.749,50

P+ IMPUESTO AL VALOR AGREGADO POR PAGAR 566,00

Glosa: registro por la determinación del impuesto al valor agregado

correspondiente al periodo de diciembre 2019.

SUMAS IGUALES 16.315,50 16.315,50

AL 31 DE DICIEMBRE DE 2019 - APLICACIÓN DE LA NORMA CONTABLE 3 (Párrafo 6 – Ajuste por Índices)

NOTA: Norma que respalda la transacción

NORMA DE CONTABILIDAD Nº 3

ESTADOS FINANCIEROS A MONEDA CONSTANTE (AJUSTE POR INFLACIÓN)

2. DEFINICIONES PRINCIPALES

Se adoptan las siguientes definiciones sobre aspectos principales contenidos en este pronunciamiento:

a. Ajuste Integral: Método por el cual se procede al ajuste de todas las partidas de los estados financieros que estuvieran afectadas por la inflación.

b. Moneda Constante: Se define como moneda constante a la que expresa determinado poder adquisitivo a una fecha dada (por lo general al cierre de un

período).

c. Índice: factor representativo de las variaciones en el poder adquisitivo de la moneda entre dos fechas.

d. Valores Corrientes: Son los precios de reposición a la fecha de valuación, o el costo de producción a precios de reposición a dicha fecha.

e. Rubros monetarios: Se los define como aquellos que, si bien son los afectados por la inflación, no es necesario reexpresarlos ya que están valuados siempre

a moneda de cierre (ejemplos clásicos los constituyen las disponibilidades, cuentas a cobrar y a pagar, todas en moneda local).

f. Rubros No Monetarios: Son los que conservan su valor intrínseco en épocas de inflación y, por lo tanto, deben ser reexpresados en moneda constante para

reflejar dicho valor (caso típico lo constituyen los activos fijos, inventarios, las cuentas indexadas y en moneda extranjera y, en general todas las cuentas de

resultados).

g. Fecha de Origen: A la fecha en que tuvo lugar una operación, o la última fecha hasta la cual se hubiese ajustado monetariamente una partida

contable; o bien, a un periodo razonablemente elegido dentro del cual se encuentra comprendida dicha fecha.

h. Fecha de Cierre: A la fecha de terminación del periodo a que correspondan los estados financieros.

5. BASES PARA EL AJUSTE (RUBROS MONETARIOS Y NO MONETARIOS)

El ajuste de los estados financieros, para expresarlos en moneda constante, se basa en la distinción de los rubros que los componen en: Monetarios y no

monetarios, según fueron definidos en 2 e) y 2 f), respectivamente.

6. ACTUALIZACIÓN POR ÍNDICES

Los rubros no monetarios, para ser reexpresados en moneda constante, se deben actualizar mediante la aplicación de un coeficiente corrector resultante de dividir

el Índice de Precios al Consumidor (IPC), Nivel general (que elabora el Instituto Nacional de Estadísticas y publi ca con periodicidad mensual), correspondiente a

la fecha del ajuste por inflación (es decir a la fecha de la reexpresión a moneda constante), por similar índice vigente al momento o período de origen de la partida

sujeta a ajuste. Los valores a ser reexpresados son los de origen. Consecuentemente debe ignorarse toda partida adicionada a ese costo en cualquier época, como ser

incrementos por revalúos de activos, activación de diferencias

de cambio, etc.

Cuando las circunstancias así lo requieran podrán utilizarse otros índices, a los efectos de actualización, como por ejemplo, la cotización oficial del dólar

estadounidense. En este caso el coeficiente corrector podrá calcularse dividiendo el monto de la cotización del dólar estadounidense a la fecha de cierre, por el

monto de la cotización del dólar estadounidense vigente al momento o período de origen de la parti da sujeta a ajuste. Cuando se utilice este índice para efectuar las

actualizaciones debe tenerse presente el informe N° 1 “Tratamiento Contable de Operaciones en Moneda Extranjera cuando coexisten más de un tipo de cambio”

contenido en la publicación N° 6 de este Consejo Técnico.(Norma N:12)

11. CONTRAPARTIDAS DEL AJUSTE

La contrapartida de la actualización de todos los rubros no monetarios de acuerdo al mecanismo explicado en el párrafo 6, se deben llevar a los resultados de la

gestión, en una línea denominada “Resultados por exposición a la inflación”, que representará, en consecuencia, el efecto de la inflación sobre las partidas

monetarias (o expuestas a la pérdida del poder adquisitivo de la moneda). Si también se emplean las alternativas de los párrafos 8 ó 9, la resultante de todos los

ajustes (con la limitación del párrafo siguiente) se llevará a resultados en una línea denominada “Ajuste por inflación y tenencia de bienes”.

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

DECRETO SUPREMO 24051

REGLAMENTO DEL IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS ARTÍCULO

38.- (EXPRESIÓN DE VALORES EN MONEDA CONSTANTE)

Los Estados Financieros de la gestión fiscal que constituyen base para la determinación de la utilidad neta imponible, serán expresados en moneda constante

admitiéndose para el efecto únicamente la reexpresión por la variación de la Unidad de Fomento de Vivienda — UFV de acuerdo a publicación oficial,

aplicando el Segundo Párrafo del apartado 6 de la Norma Contable N° 3 (Estados Financieros a moneda constante

— ajuste por inflación) revisada y modificada en septiembre de 2007 por el Consejo Técnico Nacional de Auditoria y Contabilidad — CTNAC del

Colegio de Auditores o Contadores Públicos de Bolivia.

D.S. N° 29387 de 19/12/2007, en su Artículo 2, Parágrafo II, modificó el Artículo precedente.

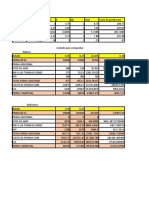

ACTUALIZACION DE INVENTARIO DE MERCADERIA

(U.E.P.S.)

SIN AJUSTE UFV UFV C/U CON AJUSTE

FECHA DETALLE C/U CIERRE ORIGEN ACTUALIZADO DIFERENCIA

CANT. VALOR CANT. VALOR

01/12/2019 Saldo inicial 60,00 20 1.200,00 2,33187 2,32602 60,15 20 1.203,00 3,00

23/12/2019 Compra N°3 73,95 100 7.395,00 2,33187 2,33019 74,00 100 7.400,00 5,00

25/12/2019 Compra N°4 72,21 300 21.663,00 2,33187 2,33061 72,25 300 21.675,00 12,00

TOTAL 420 30.258,00 ---- ---- ---- 420 30.278,00 20,00

FECHA UFVs

01/12/2019 2,32602

23/12/2019 2,33019

25/12/2019 2,33061

31/12/2019 2,33187

UFV cierre

Actualización Costo unitario = Costo Unitario histórico X

UFV origen

60,00 2,33187

Actualización Costo unitario Saldo inicial = X = 60,15

2,32602

73,95 2,33187

Actualización Costo unitario Compra N°3 = X = 74,00

2,33019

72,21 2,33187

Actualización Costo unitario Compra N°4 = X = 72,25

2,33061

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 31 de Diciembre de 2019 C.D.T. 14

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 20,00

I+ RESULTADO POR EXPOSICION A LA INFLACION 20,00

Glosa: registro por la actualización de inventarios según norma contable 3,

conforme UFVs emitidos por el B.C.B. vigentes a la fecha.

SUMAS IGUALES 20,00 20,00

AL 31 DE DICIEMBRE DE 2019 - APLICACIÓN DE LA NORMA CONTABLE 3 (D.S. 24051 Artículo 9 – párrafo 8)

1. SEGÚN COSTO O MERCADO MAS BAJO (Art. 9° D.S. 24.051):

Costo de Reposición Bs73,00

Valor de Mercado (Venta – Gastos de comercialización) Bs75,00

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

NOTA: Norma que respalda la transacción

DECRETO SUPREMO 24051

REGLAMENTO DEL IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS

ARTÍCULO 9.- (VALUACIÓN DE EXISTENCIAS EN INVENTARIOS)

Las existencias en inventarios serán valorizadas siguiendo un sistema uniforme, pudiendo elegir las empresas entre aquellos que autorice expresamente este

reglamento. Elegido un sistema de valuación, no podrá variarse sin autorización expresa de la Administración Tributaria y sólo tendrá vigencia para el ejercicio

futuro que ella determine.

Los criterios de valuación aceptados por este Reglamento son los siguientes:

Bienes de Cambio: A Costo de Reposición o valor de mercado, el que sea menor. A estos fines se entiende por valor de reposición al representado por el costo

que fuera necesario incurrir para la adquisición o producción de los bienes o la fecha de cierre de la gestión. Como valor de mercado debe entenderse el valor neto

que se obtendría por la venta de bienes en términos comerciales normales, a esa misma fecha, deducidos los gastos directos en que se incurriría para su

comercialización.

El Costo de Reposición podrá determinarse en base a alguna de las siguientes alternativas, que se mencionan a simple título ilustrativo, pudiendo recurrirse a otras

que permitan una determinación razonable del referido costo:

1.Para bienes adquiridos en el mercado interno (mercaderías para la venta, materias primas y materiales):

Listas de precios o cotizaciones de proveedores, correspondientes a condiciones habituales de compra del contribuyente, vigentes a la fecha de cierre de

la gestión;

Precios consignados en facturas de compras efectivas realizadas en condiciones habituales durante el mes de cierre de la gestión;

Precios convenidos sobre órdenes de compra confirmadas por el proveedor dentro de los sesenta (60) días anteriores al cierre de la gestión,

pendientes de recepción a dicha fecha de cierre;

En cualquiera de los casos señalados anteriormente, se adicionará, si correspondiera, la estimación de gastos de transporte, seguro y

otros hasta colocar los bienes en los almacenes del contribuyente.

2. Para bienes producidos (artículos terminados):

Costo de Producción a la fecha de cierre, en las condiciones habituales de producción para la empresa. Todos los componentes del costo (materias

primas, mano de obra, gastos directos e indirectos de fabricación) deberán valuarse al costo de reposición a la fecha de cierre de la gestión.

3. Para bienes en curso de elaboración:

Al valor obtenido para los artículos terminados según lo indicado en el punto anterior, se reducirá la proporción que falte para completar el

acabado.

4. Para bienes importados:

Valor ex-Aduana a la fecha de cierre de la gestión fiscal, al que se adicionará todo otro gasto incurrido hasta tener el bien en los almacenes del

contribuyente.

Precios específicos para los bienes en existencia al cierre de la gestión, publicados en el último trimestre en boletines, catálogos u otras publicaciones

especializadas, más gastos estimados de fletes, seguros, derechos arancelarios y otros necesarios para tener los bienes en los almacenes del

contribuyente.

5. Para bienes destinados a la exportación: Al

menor valor entre:

1) Los precios vigentes en los mercados internacionales, en la fecha más cercana al cierre de la gestión, menos los gastos estim ados

necesarios para colocar los bienes en dichos mercados, y

2) El costo de producción o adquisición determinados según las pautas señaladas en los puntos anteriores.

6. De no ser factible la aplicación de las pautas anteriormente señaladas, los bienes en el mercado interno o importados podrán computarse al valor actualizado

al cierre de la gestión anterior o al valor de compra efectuada durante la gestión ajustados en función de la variación de las Unidades de Fomento de Vivienda

– UFV con respecto a la moneda nacional, entre esas fechas y la de cierre de la gestión.

7. Precio de Venta: Los inventarios de productos agrícolas, ganado vacuno, porcino y otros, se valuarán al precio de venta de plaza, menos los

gastos de venta al cierre del período fiscal.

Para el sector ganadero, no obstante el párrafo precedente, la Administración Tributaria podrá disponer mediante resolución de carácter general, la valuación

de inventarios a precio fijo por animal en base a los valores o índices de relación del costo, al cierre del ejercicio gravado.

Cambio de Método: Adoptado un método o sistema de valuación, el contribuyente no podrá apartarse del mismo, salvo autorización previa de la Administración

Tributaria. Aprobado el cambio, corresponderá para la gestión futura valuar las existencias finales de acuerdo al nuevo método o sistema.

NORMA DE CONTABILIDAD Nº 3

ESTADOS FINANCIEROS A MONEDA CONSTANTE (AJUSTE POR INFLACIÓN)

6. ACTUALIZACIÓN POR VALORES CORRIENTES

Los rubros no monetarios pueden expresarse empleando valores corrientes. En el caso específico de los activos fijos y similares los valores corrientes surgen

de los revalúos técnicos, que constituyen un principio de contabilidad generalmente aceptados en vigencia. En lo referente a los inventarios en general, los valores

corrientes son los que surgen de la valuación a su costo de reposición o reproducción a la fecha de cierre de período, en las condiciones habituales de compra o

producción para el Ente, respectivamente.

Cuando se utiliza este método de valuación de inventarios el costo de los inventarios vendidos también debe ajustarse sobre el mismo criterio.

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

1. COSTO DE REPOSICION: al representado por el costo que fuera necesario incurrir para la adquisición o producción de los bienes o la fecha de cierre de la

gestión.

Es decir, es el costo que se puede pagar a la fecha de cierre de gestión

Precio obtenido mediante cotización 83,91

Más: Gastos necesarios estimados (Transporte) 0,00

PRECIO TOTAL ESTIMADO DE COMPRA 83,91

Menos: Crédito Fiscal – IVA 10,91

COSTO DE REPOSICION 73,00

2. VALOR DE MERCADO: valor neto que se obtendría por la venta de bienes en términos comerciales normales, a esa misma fecha, deducidos los gastos

directos en que se incurriría para su comercialización.

Precio de Venta 86,21

Menos: Débito Fiscal – IVA 11,21

VALOR NETO DE LA VENTA 75,00

Menos: Gastos directos de Comercialización(Transporte) 0,00

VALOR DE MERCADO 75,00

EMPRESA COMERCIAL “AURORA LUNA” S.R.L.

HOJA ANALITICA PARA DETERMINAR EL VALOR MAS BAJO ENTRE COSTO Y MERCADO

AL 31 de Diciembre de 2019

(Expresado en Bolivianos)

VALORES UNITARIOS VALORES TOTALES

POR POR POR TOTAL

DETALLE CANTIDAD COSTO DE VALOR DE COSTO DE VALOR DE

ARTICULOS GRUPOS INVENTARIOS

REPOSICION MERCADO REPOSICION MERCADO

ARTICULO “F” 420 73,00 75,00 30.660,00 31.500,00 30.660,00

TOTALES 30.660,00 31.500,00 30.660,00

CUADRO RESUMEN PARA DETERMINAR EL INVENTARIO FINAL ENTRE COSTO Y

MERCADO MAS BAJO

(Expresado en Bolivianos)

COSTO KARDEX COSTO DE REP.– V.MERCADO CUENTA

METODO DIFERENCIA

(HISTORICO) MAS BAJO INVENTARIOS

P.E.P.S. 30.258,00 30.660,00 402,00 CARGAR

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 31 de Diciembre de 2019 C.D.T. 14

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 402,00

I+ AJUSTE POR INFLACION Y TENENCIA DE BIENES 402,00

Glosa: registro por la actualización de inventarios según D.S. 24051, costo o

mercado más bajo, según detalle adjunto

SUMAS IGUALES 402,00 402,00

AL 31 DE DICIEMBRE DE 2019 - APLICACIÓN DE LA NORMA CONTABLE 3 (párrafo 9)

c. SEGÚN VALORES CORRIENTES AJUSTADOS: Párrafo N° 9 de la N.C.3

Valor Corriente: Bs (Sobre Costo Unitario de la última compra) y

Valor Neto Realizable Bs75,00 (al 31 de diciembre de 2019)

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

NOTA: Norma que respalda la transacción

NORMA DE CONTABILIDAD Nº 3

ESTADOS FINANCIEROS A MONEDA CONSTANTE (AJUSTE POR INFLACIÓN)

7. LÍMITES DEL AJUSTE

Como límite máximo de los valores ajustados en relación a la tradicional comparación de “costo o mercado el que fuera menor”, se debe entender por la

comparación entre los nuevos valores a moneda constante y el valor recuperable de dichos activos. Como valor recuperable se debe entender al mayor entre el valor

neto de realización y el de utilización económica. Se entiende como valor neto de realización a la diferencia entre el precio de venta de un bien o servicio y los

costos que se producirán hasta su comercialización. El valor de utilización económica de los bienes se determina en función del valor actual de los ingresos

netos probables que directa o indirectamente producirán.

9. VALORES CORRIENTES ACTUALIZADOS

Podrá recurrirse a este otro método de actualización que constituye una combinación entre los métodos de actualización por índices (párrafo 6) y Actualización por

valores corrientes (párrafo 8). En este caso, los rubros no monetarios pueden expresarse a un valor corriente (de activos fijos, inventarios, etc.) establecido a una

fecha determinada actualizado entre esa fecha y la fecha de cierre utilizando algunos de los índices indicados en el párrafo 6 anterior. En todos los casos el límite

del ajuste es el mencionado en el párrafo 7 anterior.

Cuando se utiliza este método de valuación de inventarios, el costo de los inventarios vendidos también debe ajustarse sobre el mismo criterio.

11. CONTRAPARTIDAS DEL AJUSTE

La contrapartida de la actualización de todos los rubros no monetarios de acuerdo al mecanismo explicado en el párrafo 6, se deben llevar a los resultados de la

gestión, en una línea denominada “Resultados por exposición a la inflación”, que representará, en consecuencia, el efecto de la inflación sobre las partidas

monetarias (o expuestas a la pérdida del poder adquisitivo de la moneda). Si también se emplean las alternativas de los párrafos 8 ó 9, la resultante de todos los

ajustes (con la limitación del párrafo siguiente) se llevará a resultados en una línea denominada “Ajuste por inflación y tenencia de bienes”.

c. SEGÚN VALORES CORRIENTES AJUSTADOS: Párrafo N° 9 de la N.C.3

Valor Corriente: Bs73,00 (Sobre Costo Unitario de la última compra) y

Valor Neto Realizable Bs75,00 (al 31 de diciembre de 2019)

SOLUCION:

Paso 1: Determinar el total del inventario final a costos históricos = Bs30.537,00 (U.E.P.S.)

Paso 2: Actualizar el VALOR CORRIENTE (considerar el valor corriente o costo de reposición)

��� ����� �� ���𝐑𝐑� (��−���−���𝟗)

VALOR CORRIENTE ACTUALIZADO = X VALOR CORRIENTE

��� ������ ����𝐑� (��−���−���𝟗)

VALOR CORRIENTE ACTUALIZADO = 2,3318

7 X Bs 73,00

2,3306

VALOR CORRIENTE ACTUALIZADO = Bs73,039466063

VALOR CORRIENTE ACTUALIZADO = �𝐬𝟕�, ��

Paso 3: Limite de ajuste “Costo o Mercado el que fuera el menor”

Valor Corriente Ajustado = Bs73,04 X 420 Unidades = Bs30.676,80 elegir el menor = Bs30.676,80

Valor Neto Realizable (valor de mercado) = Bs75,00 X 420 Unidades = Bs31.500,00

AJUSTE DE SALDO:

Costo Mercado el menor = Bs73,04 X 420 Unidades = Bs30.676,80

Menos: Saldo según libros 420 Unidades = Bs30.258,00

Diferencia a ajustar Bs 418,80

Comercial “Aurora Luna” S.R.L.

La Paz – Bolivia

COMPROBANTE DE DIARIO

La Paz 31 de Diciembre de 2019 C.D.T. 14

CODIGO DETALLE PARCIAL DEBE HABER

A+ INVENTARIO DE MERCADERIA 418,80

I+ AJUSTE POR INFLACION Y TENENCIA DE BIENES 418,80

Glosa: registro por la actualización de inventarios según párrafo 9 de la norma

contable 3, valores corrientes ajustados.

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

SUMAS IGUALES 418,80 418,80

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

Empresa Comercial “Aurora Luna” S.R.L.

TARJETA VALORADA PARA CONTROL DE INVENTARIOS

(Expresado en Bolivianos)

CODIGO: TARJETA N°: 1

ARTICULO: “F” EXISTENCIA MINIMA:

UBICACIÓN: EXISTENCIA MAXIMA:

UNIDAD DE MEDIDA: METODO DE VALUACION: U.E.P.S.

ENTRADAS SALIDAS SALDOS

FECHA DETALLE COMP. C/U

CANTIDAD VALOR CANTIDAD VALOR CANTIDAD VALOR

01/12/2019 Saldo inicial CDT - 01 60,00 500 30.000,00 500 30.000,00

02/12/2019 Compra N°1 CDE - 01 87,00 250 21.750,00 750 51.750,00

09/12/2019 Venta N°1 87,00 250 21.750,00

60,00 450 27.000,00

CDT - 04 700 48.750,00 50 3.000,00

15/12/2019 Compra N°2 CDE - 02 65,25 450 29.362,50 500 32.362,50

16/12/2019 Devolución compra 2 CDI - 02 65,25 80 5.220,00 420 27.142,50

18/12/2019 Venta N°2 65,25 370 24.142,50

60,00 30 1.800,00

CDT - 07 400 25.942,50 20 1.200,00

23/12/2019 Compra N°3 CDT - 08 73,95 200 14.790,00 220 15.990,00

18/12/2019 Venta N°3 73,95 150 11.092,50 70 4.897,50

24/12/2019 Devolución venta 3 CDT - 12 73,95 50 3.697,50 120 8.595,00

25/12/2019 Compra N°4 CDE - 04 72,21 300 21.663,00 420 30.258,00

31/12/2019 Actualización CDT - 14 0 418,80 420 30.676,80

COMPOSICION DEL INVENTARIO AL 31/12/2019

FECHA DETALLE C/U CANTIDAD VALOR

Saldo inicial 60,00 20 1.200,00

01/12/2019

23/12/2019 Compra N°3 73,95 100 7.395,00

25/12/2019 Compra N°4 72,21 300 21.663,00

TOTAL 420 30.258,00

COMPOSICION DEL INVENTARIO AL 31/12/2019

MOVIMIENTO DE LAS CANTIDADES

Al 31 de diciembre de 2019

(Expresado en Bolivianos)

U.E.P.S. Saldo Inicial 1ra Compra 2da Compra 3ra Compra 4ta Compra

Saldos

Costo Unitario 60,00 87,00 65,25 73,95 72,21

Saldo Inicial / Compra N° 1 500 250 750

Venta N° 1 -450 -250 -700

Saldo / Compra N° 2 50 0 450 500

Devolución compra 2 0 0 -80 -80

Saldo 50 0 370 420

Venta N° 2 -30 0 -370 -400

Saldo / Compra N° 3 20 0 0 200 220

Venta N° 3 0 0 0 -150 -150

Saldo 20 0 0 50 70

Devolución venta 3 0 0 0 50 50

Saldo / Compra N° 4 20 0 0 100 300 420

0 0 0 0 0 0

Saldo Final 20 0 0 100 300 420

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

MAYORIZANDO:

CAJA M/N CREDITO FISCAL INVENTARIO DE MUEBLES Y ENSERES

MERCADERIA

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

1 50.000,00 20.000,00 2 1 1.950,00 15.749,50 22 1 30.000,00 48.750,00 6 1 10.000,00

4 44.100,00 10.000,00 3 3 3.250,00 3 21.750,00 5.220,00 8

8 6.000,00 20.250,00 7 7 4.387,50 7 29.362,50 25.942,50 11

12 36.000,00 5.500,00 17 13 2.210,00 13 14.790,00 11.092,50 16

14 16.500,00 24.900,00 20 17 715,00 19 3.697,50

14.450,00 21 20 3.237,00 20 21.663,00

152.600,00 95.100,00 15.749,50 15.749,50 23 418,80

57.500,00 0,00 121.681,80 91.005,00

30.676,80

EQUIPOS DE VEHICULOS CAPITAL LIMITADO BANCO NACIONAL DE

COMPUTACION BOLIVIA S.A. N/N

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

1 13.050,00 1 35.000,00 140.000,00 1 2 20.000,00 13.500,00 7

6.500,00

LETRAS POR PAGAR LETRAS POR COBRAR VENTAS DEBITO FISCAL

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

21 17.000,00 15.000,00 3 4 18.900,00 54.810,00 4 22 16.315,00 8.190,00 4

17.000,00 13 34.800,00 9 780,00 8

17.000,00 32.000,00 14.355,00 14 5.200,00 9

15.000,00 103.965,00 2.145,00 14

16.315,00 16.315,00

IMPUESTO A LAS IMPUESTO A LAS COSTO DE VENTAS CUENTAS POR COBRAR

TRANSACCIONES POR

TRANSACCIONES

PAGAR

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

5 18 18 5 6 19 9 12

1.890,00 165,00 165,00 1.890,00 48.750,00 3.697,50 40.000,00 40.000,00

10 10 11

1.200,00 1.200,00 25.942,50 0,00

15 15 16

495,00 495,00 11.092,50

3.585,00 165,00 165,00 3.585,00 85.785,00 3.697,50

3.420,00 3.420,00 82.087,50

DESCUENTO EN DEVOLUCION EN DESCUENTO EN DIFERENCIA POR

VENTAS VENTAS COMPRAS REDONDEO

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

12 4.000,00 17

4.785,00 2.550,00

21 22 0,50

IMPUESTO AL VALOR AJUSTE POR INFLACION IMPUESTO SOBRE LAS RESERVA LEGAL

AGREGADO POR PAGAR Y TENENCIA DE BIENES UTILIDADES POR PAGAR

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

22 566,00 418,80 23 2.983,95 447,59

UTILIDAD LIQUIDA DEL

EJERCICIO

DEBE HABER

8.504,26

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

EMPRESA COMERCIAL “AURORA LUNA” S.R.L.

El Alto – Bolivia

ESTADO DE RESULTADOS

Por el periodo comprendido entre el 01 al 31 de diciembre de 2019 (Expresado en Bolivianos)

INGRESOS

INGRESOS OPERATIVOS

Ventas 103.965,00

Menos: Descuento en Ventas 4.000,00

Devolución en Ventas 4.785,00 8.785,00

VENTAS NETAS 95.180,00

Menos: COSTO DE VENTAS

Costo de Ventas 82.087,50

UTILIDAD BRUTA EN VENTAS 13.092,50

EGRESOS

Menos: EGRESOS OPERATIVOS

Gasto de Venta

Impuesto a las Transacciones 4.125,00

UTILIDAD EN OPERACIONES 8.967,50

Mas: OTROS INGRESOS

Descuento en Compras 2.550,00

Ajuste por Inflación y Tenencia de Bienes 418,80 2.968,80

Menos: OTROS EGRESOS

Diferencia por Redondeo 0,50

UTILIDAD DE LA GESTION ANTES DEL IUE 11.935,80

Menos: Impuesto Sobre las Utilidades de las Empresas 25% 2.983,95

UTILIDAD NETA DEL EJERCICIO 8.951,85

Menos: Reserva Legal 5% 447,59

UTILIDAD LIQUIDA DEL EJERCICIO 8.504,26

xxxxxxxxxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxxx

Contador General Gerente General

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

INVENTARIOS – SISTEMA PERPETUO

EMPRESA COMERCIAL “AURORA LUNA” S.R.L.

El Alto – Bolivia

BALANCE GENERAL

Al 31 de diciembre de 2019

(Expresado en Bolivianos)

ACTIVO

ACTIVO CORRIENTE

DISPONIBLE

Caja M/N 57.500,00

Banco Nacional de Bolivia S.A. 6.500,00 64.000,00

EXIGIBLE

Letras por Cobrar 18.900,00

REALIZABLE

Inventario de Mercadería 30.676,80 113.576,80

TOTAL ACTIVO CORRIENTE 113.576,80

ACTIVO NO CORRIENTE

BIENES DE USO

Muebles y Enseres 10.000,00

Vehículos 35.000,00

Equipos de Computación 13.050,00 58.050,00

TOTAL ACTIVO NO CORRIENTE 58.050,00

TOTAL ACTIVO 171.626,80

PASIVO Y PATRIMONIO NETO

PASIVO

PASIVO CORRIENTE

OBLIGACIONES COMERCIALES

Letras por Pagar 15.000,00

OBLIGACIONES TRIBUTARIAS

Impuesto al Valor Agregado por Pagar 566,00

Impuesto a las Transacciones por Pagar 4.125,00

Impuesto Sobre Las Utilidades Por Pagar 2.983,95 7.674,95 22. 674,95

TOTAL PASIVO CORRIENTE 22. 674,95

PASIVO NO CORRIENTE

TOTAL PASIVO NO CORRIENTE 0,00

TOTAL PASIVO 22. 674,95

PATRIMONIO NETO

CAPITAL

Capital Social 140.000,00

RESERVAS

Reserva Legal 447,59

RESULTADOS ACUMULADOS

Utilidad Liquida del Ejercicio 8.504,26 148.951,85

TOTAL PATRIMONIO NETO 148.951,85

TOTAL PASIVO Y PATRIMONIO NETO 171.626,80

xxxxxxxxxxxxxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxxx

Contador General Gerente General

AUXILIAR DE DOCENCIA: UNIV. Aurea Esther Quispe Calle

También podría gustarte

- Proyecto Final U.P.D.S.Documento67 páginasProyecto Final U.P.D.S.Luciana Benavente ManriqueAún no hay calificaciones

- Enunciado de MONOGRAFIA EMPRESA-DE-HOSPEDAJEDocumento3 páginasEnunciado de MONOGRAFIA EMPRESA-DE-HOSPEDAJEKatherin Auris Mendoza100% (2)

- Ejercicios de Libro de Inventarios y Balances 999Documento27 páginasEjercicios de Libro de Inventarios y Balances 999OscarAún no hay calificaciones

- Ejercicios Propuestos Libro DiarioDocumento5 páginasEjercicios Propuestos Libro DiarioLiliana FloresAún no hay calificaciones

- Casos para Desarrollar Contabilidad GeneralDocumento12 páginasCasos para Desarrollar Contabilidad GeneralYina GodoyAún no hay calificaciones

- Enunciado Monografia Contable para Desarrollo PrácticoDocumento4 páginasEnunciado Monografia Contable para Desarrollo PrácticoMaría Elizabeth Razón Acuña0% (1)

- T V 2 - Est IncDocumento3 páginasT V 2 - Est IncFabian Verdy Viteri40% (5)

- Ejercicios para El ProyectoDocumento2 páginasEjercicios para El ProyectoGladys BarrosAún no hay calificaciones

- BC 2021 1roDocumento12 páginasBC 2021 1roJose CervantesAún no hay calificaciones

- Practico para ResolverDocumento5 páginasPractico para ResolverReinaldo VallejosAún no hay calificaciones

- CICLO CONTABLE PRACTICA #2-Grupo 3Documento12 páginasCICLO CONTABLE PRACTICA #2-Grupo 3Pimentel SherylAún no hay calificaciones

- CONTABILIDAD II, Segundo Parcial-Transf y Fusion de Soc.Documento12 páginasCONTABILIDAD II, Segundo Parcial-Transf y Fusion de Soc.Temas Contables Financieros UsacAún no hay calificaciones

- Estado de Flujos de Efectivo 1Documento1 páginaEstado de Flujos de Efectivo 1Juana QuicaAún no hay calificaciones

- 5583 Practica de Inventario-1567221668Documento5 páginas5583 Practica de Inventario-1567221668Anonymous wgQZkPrqAún no hay calificaciones

- PRACTICO No. 1 DE CONTABILIDAD RESUELTODocumento15 páginasPRACTICO No. 1 DE CONTABILIDAD RESUELTOnatalia perez almanza100% (2)

- Unidad 3 Registro ContableDocumento26 páginasUnidad 3 Registro ContableAndreina Tejerina AvilezAún no hay calificaciones

- CONTABILIDAD I UNIDAD IV REGISTROS CONTABLES CompletoDocumento37 páginasCONTABILIDAD I UNIDAD IV REGISTROS CONTABLES Completoisela cossio rodriguezAún no hay calificaciones

- PRACTICA Leithold Muy ImportanteDocumento11 páginasPRACTICA Leithold Muy ImportanteJean RadaAún no hay calificaciones

- Ejercicios Resueltos Balance de Apertura y Asiento de Apertura (Para Recordar)Documento10 páginasEjercicios Resueltos Balance de Apertura y Asiento de Apertura (Para Recordar)Yalky Ruiz Toledo100% (1)

- 2 - Enunciado Los FarolitosDocumento5 páginas2 - Enunciado Los FarolitosCaly Choque ChoquehuancaAún no hay calificaciones

- TEMA 5 2020 Parte 2Documento13 páginasTEMA 5 2020 Parte 2HAMEL VIDAL PEÑAAún no hay calificaciones

- Unidad IV Cpa-100 Registros Contables Grupo-E5Documento32 páginasUnidad IV Cpa-100 Registros Contables Grupo-E5Elizabeth Vedia0% (1)

- Monografía Empresa Comercial - 1640442584Documento2 páginasMonografía Empresa Comercial - 1640442584José Antonio García MajuánAún no hay calificaciones

- Resolucion de Practico #1Documento33 páginasResolucion de Practico #1Ivan Escobar VargasAún no hay calificaciones

- Ejercicios de Compra y VentaDocumento22 páginasEjercicios de Compra y VentaJose MendizabalAún no hay calificaciones

- Monog N 1 Emp de Hospe - Hostal Europa SAC - 2020Documento6 páginasMonog N 1 Emp de Hospe - Hostal Europa SAC - 2020Maria RuaAún no hay calificaciones

- Monografía Del Proceso ContableDocumento3 páginasMonografía Del Proceso Contablesusuki estrada velezAún no hay calificaciones

- Fusion 2Documento30 páginasFusion 2La HaciendaAún no hay calificaciones

- Clase VDocumento10 páginasClase VDIANA JUVISA LOPEZ VASQUEZAún no hay calificaciones

- Proyecto Final LuDocumento67 páginasProyecto Final LuLuciana Benavente ManriqueAún no hay calificaciones

- NOTAS EXPLICATIVAS AL BALANCE ModeloDocumento6 páginasNOTAS EXPLICATIVAS AL BALANCE Modelokelimar25Aún no hay calificaciones

- 4 - Eulogio Maldonado y Cía S. CDocumento2 páginas4 - Eulogio Maldonado y Cía S. CZury MendozaAún no hay calificaciones

- Caso Practico - Contabilidad Agricola - ArequipaDocumento21 páginasCaso Practico - Contabilidad Agricola - ArequipaErnie Rodríguez SosaAún no hay calificaciones

- Monog. ACT-ses 2Documento6 páginasMonog. ACT-ses 2Maria RuaAún no hay calificaciones

- FUSION2021Documento8 páginasFUSION2021jhonny Mamani tolaAún no hay calificaciones

- Comercial Indira.Documento22 páginasComercial Indira.Danixza TaboadaAún no hay calificaciones

- Modelo Informe de Compilación de Información Financiera NISR 4410 NIF ALI ASSI HAMADE Al 30-09-2022Documento4 páginasModelo Informe de Compilación de Información Financiera NISR 4410 NIF ALI ASSI HAMADE Al 30-09-2022Alex VillasanaAún no hay calificaciones

- Tarea 3 ContabilidadDocumento20 páginasTarea 3 ContabilidadEsneida MendozaAún no hay calificaciones

- Practica ContabilidadDocumento1 páginaPractica ContabilidadAndres GuaiguaAún no hay calificaciones

- Monografía de Una Entidad EducativaDocumento17 páginasMonografía de Una Entidad EducativaFredy Barrientos HuallpaAún no hay calificaciones

- Practica Cont. Intermedia 2PDocumento2 páginasPractica Cont. Intermedia 2PLopez Limachi Adhemar AlejandroAún no hay calificaciones

- Caso Iii Contabilidad EnexcelDocumento3 páginasCaso Iii Contabilidad EnexcelEstudio Contable AsecontAún no hay calificaciones

- BURODocumento43 páginasBUROCoby Carrillo CuellarAún no hay calificaciones

- Evaluación Del CursoDocumento7 páginasEvaluación Del Cursojulio ledezmaAún no hay calificaciones

- Practica ExperimentalDocumento25 páginasPractica ExperimentalOREANA ANTONELLA CERVANTES LUCINAún no hay calificaciones

- Los Girasoles S.A.C Estado de Situación Financiera Al 30 de Abril de 2020 (Expresado en Soles)Documento2 páginasLos Girasoles S.A.C Estado de Situación Financiera Al 30 de Abril de 2020 (Expresado en Soles)Néstor FernándezAún no hay calificaciones

- Ejercicio 2Documento1 páginaEjercicio 2SPARTA 77Aún no hay calificaciones

- Práctica 2 Ind 2107 A - 1-2023Documento3 páginasPráctica 2 Ind 2107 A - 1-2023Jota ToquitoAún no hay calificaciones

- Formatos de EEFF-1Documento17 páginasFormatos de EEFF-1montanopaniagua.2016Aún no hay calificaciones

- EJERCICIODocumento3 páginasEJERCICIOSamily VallejoAún no hay calificaciones

- SEMANA 6. Ejercicios Propuestos - LIBRO DE INVENTARIO Y BALANCEDocumento23 páginasSEMANA 6. Ejercicios Propuestos - LIBRO DE INVENTARIO Y BALANCEPIÑEIRO MOZOMBITE SANTIAGO MANUELAún no hay calificaciones

- Práctica 3 Inventario Mercaderías GRUPO 5Documento49 páginasPráctica 3 Inventario Mercaderías GRUPO 5valeriame000Aún no hay calificaciones

- Ba CD LB LM CSSDocumento9 páginasBa CD LB LM CSSJoaquin Antonio Cutipa EscobarAún no hay calificaciones

- Examen ContaDocumento58 páginasExamen ContaCarmen PradoAún no hay calificaciones

- Practico Final ContaDocumento24 páginasPractico Final ContaWILLIAM FRANCO HERRERA SOLORZANOAún no hay calificaciones

- Comercial Las Barreras Grupo 8Documento122 páginasComercial Las Barreras Grupo 8Derek Alexander Chuquimia RiosAún no hay calificaciones

- Estado de Situación InicialDocumento4 páginasEstado de Situación InicialsoenAún no hay calificaciones

- Solucion Ejemplo Practico #3Documento11 páginasSolucion Ejemplo Practico #3mamanicoaritemarisolAún no hay calificaciones

- Punto 10 Cns OriginalDocumento34 páginasPunto 10 Cns OriginalBryan Benavides GarciaAún no hay calificaciones

- Soc. Anonimas Contabilizacion 2Documento28 páginasSoc. Anonimas Contabilizacion 2Aurea Esther Quispe CalleAún no hay calificaciones

- Contabilidad de Sociedades Sociedades Colectivas: Antecedentes HistoricosDocumento13 páginasContabilidad de Sociedades Sociedades Colectivas: Antecedentes HistoricosAurea Esther Quispe CalleAún no hay calificaciones

- Sociedades Anonimas 2Documento27 páginasSociedades Anonimas 2Aurea Esther Quispe CalleAún no hay calificaciones

- Modelo de LiquidacionDocumento56 páginasModelo de LiquidacionAurea Esther Quispe CalleAún no hay calificaciones

- Marco TeoricoDocumento7 páginasMarco TeoricoAurea Esther Quispe CalleAún no hay calificaciones

- Resumen de La Capacitación...Documento5 páginasResumen de La Capacitación...Aurea Esther Quispe CalleAún no hay calificaciones

- Mapa Conceptual C.A.Documento3 páginasMapa Conceptual C.A.Aurea Esther Quispe CalleAún no hay calificaciones

- Informe de DerechoDocumento21 páginasInforme de DerechoAurea Esther Quispe CalleAún no hay calificaciones

- Material Informativo #06 - Logico MatematicoDocumento16 páginasMaterial Informativo #06 - Logico MatematicoOLGA ALEJANDRA CHUQUIPIONDO FLORESAún no hay calificaciones

- Opcion de Compra VentaDocumento2 páginasOpcion de Compra Ventamaria vargasAún no hay calificaciones

- D. Económico 3 Apuntes 2023 S1Documento23 páginasD. Económico 3 Apuntes 2023 S1Grisell LópezAún no hay calificaciones

- Finales DesarrolladosDocumento23 páginasFinales DesarrolladosHugo VelázquezAún no hay calificaciones

- Preguntas Respuetas Chatbot Ema v1.3Documento93 páginasPreguntas Respuetas Chatbot Ema v1.3J Paul AstudilloAún no hay calificaciones

- Descripción Registro Con Fuente XML en PCFE V4 Fase 2Documento69 páginasDescripción Registro Con Fuente XML en PCFE V4 Fase 2lajjsahk khdshsdkhAún no hay calificaciones

- 1118-2022-Equipos Simplex Notwer Winner-Cercado de LimaDocumento2 páginas1118-2022-Equipos Simplex Notwer Winner-Cercado de LimaAron Presly Quiroz VelasquezAún no hay calificaciones

- EP1 Economia Internacional.Documento3 páginasEP1 Economia Internacional.Cynthia VincesAún no hay calificaciones

- Jurisprudencia 2023 - Fallo J, G. M - Seguro de Renta Vitalicia Previsional Pactado en Dólares EstadounidensesDocumento5 páginasJurisprudencia 2023 - Fallo J, G. M - Seguro de Renta Vitalicia Previsional Pactado en Dólares EstadounidensesEstudio Alvarezg AsociadosAún no hay calificaciones

- Anexo de Disposiciones Legales TDCDocumento10 páginasAnexo de Disposiciones Legales TDCMA.ISABEL PASTOR PASTORAún no hay calificaciones

- Semana 10 (Futuro - Forward)Documento55 páginasSemana 10 (Futuro - Forward)GABRIEL ESTEBAN FERNÁNDEZ0% (1)

- Unidad 5 Mapas ConceptualesDocumento3 páginasUnidad 5 Mapas ConceptualesjuanAún no hay calificaciones

- Final de Principios de EconomíaDocumento26 páginasFinal de Principios de EconomíaApiAún no hay calificaciones

- VenezuelaDocumento12 páginasVenezuelaHerbert Gimenez KlemnAún no hay calificaciones

- Tarea III Caso Practico Comercial MexicanaDocumento5 páginasTarea III Caso Practico Comercial MexicanaomcacrAún no hay calificaciones

- ON TecpetrolDocumento5 páginasON TecpetrolShlomoAún no hay calificaciones

- Lectura 5Documento14 páginasLectura 5Johana AlexandraAún no hay calificaciones

- Actividad 15 Finanzas InternacionalesDocumento2 páginasActividad 15 Finanzas Internacionalesjose luis bocardo bojorquezAún no hay calificaciones

- Tarifario de Productos y ServiciosDocumento10 páginasTarifario de Productos y ServiciosLo BlanquitoAún no hay calificaciones

- "Economía-Mundo y Economía Colonia Mercado Externo y Mercado Interno". GARAVAGLIA Y MARCHENADocumento4 páginas"Economía-Mundo y Economía Colonia Mercado Externo y Mercado Interno". GARAVAGLIA Y MARCHENAjaime012Aún no hay calificaciones

- CCiv. y Com - Dolores - HOBAICA OLGA MARÍA C CAMPOS TERESA ÁNGELA Y OTROS S EJECUCIÓN HIPOTECARIADocumento7 páginasCCiv. y Com - Dolores - HOBAICA OLGA MARÍA C CAMPOS TERESA ÁNGELA Y OTROS S EJECUCIÓN HIPOTECARIANatalia RettaAún no hay calificaciones

- Ventajas y DesventajasDocumento2 páginasVentajas y DesventajasFabry R CastellAún no hay calificaciones

- Convertir Nuevos Soles Peruanos en Dólares EstadounidensesDocumento1 páginaConvertir Nuevos Soles Peruanos en Dólares Estadounidensesjose7luis10Aún no hay calificaciones

- Ordenanza de La Convivencia Ciudadana Ycontravencional Munic. Antiguo Cuscatl - NDocumento32 páginasOrdenanza de La Convivencia Ciudadana Ycontravencional Munic. Antiguo Cuscatl - NJULIO VELASQUEZAún no hay calificaciones

- PC2 2021-02Documento3 páginasPC2 2021-02Angel ValenzuelaAún no hay calificaciones

- Asignatura: Finanzas InternacionalesDocumento20 páginasAsignatura: Finanzas InternacionalesChavez SthefanyAún no hay calificaciones

- Cómo Ser Dueño Con SpaziosDocumento11 páginasCómo Ser Dueño Con SpaziosExequielAnayaAún no hay calificaciones

- Estudio de Mercado ProjectDocumento70 páginasEstudio de Mercado ProjectSamuel CampuzanoAún no hay calificaciones

- Apuntes Profesor Andrés Rubio NUEVO V07sep2022Documento65 páginasApuntes Profesor Andrés Rubio NUEVO V07sep2022Romina AlarcónAún no hay calificaciones

- COMPRASDocumento11 páginasCOMPRASEdison Rebatta RojasAún no hay calificaciones