0% encontró este documento útil (0 votos)

109 vistas1 páginaPrecio de Venta

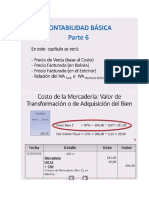

El documento explica cómo calcular el precio de venta de un artículo sumando el costo, el porcentaje de utilidad deseada y el IVA del 14.94%. Se proporciona un ejemplo práctico con un costo de Bs 10.000 y una utilidad del 30%, resultando en un precio de venta de Bs 14.942,20. También se incluye la fórmula general para calcular el precio de venta considerando el IVA.

Cargado por

milton paredes ovandoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOC, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

109 vistas1 páginaPrecio de Venta

El documento explica cómo calcular el precio de venta de un artículo sumando el costo, el porcentaje de utilidad deseada y el IVA del 14.94%. Se proporciona un ejemplo práctico con un costo de Bs 10.000 y una utilidad del 30%, resultando en un precio de venta de Bs 14.942,20. También se incluye la fórmula general para calcular el precio de venta considerando el IVA.

Cargado por

milton paredes ovandoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOC, PDF, TXT o lee en línea desde Scribd