También podría gustarte

- Fusión y Escisión de Sociedades Mercantiles 12a. ediciónDe EverandFusión y Escisión de Sociedades Mercantiles 12a. ediciónCalificación: 5 de 5 estrellas5/5 (1)

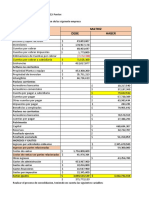

- Examen #1 Flujo de CajaDocumento6 páginasExamen #1 Flujo de CajaGeraldine AriasAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Informe Financiero Solidaria CompletoDocumento6 páginasInforme Financiero Solidaria CompletoPaola Tristancho PeñaAún no hay calificaciones

- Analisis Financiero AndresDocumento7 páginasAnalisis Financiero Andrestati anaAún no hay calificaciones

- Correcion Segunda Entrega Formulas y EstadosDocumento42 páginasCorrecion Segunda Entrega Formulas y EstadosFernando LopezAún no hay calificaciones

- Anexo 2 - Ejercicio de Ips Nuevo Amanecer - .Documento25 páginasAnexo 2 - Ejercicio de Ips Nuevo Amanecer - .Karol MaestreAún no hay calificaciones

- Excel Caso Corporación TotalDocumento24 páginasExcel Caso Corporación Totalcarlos daniel quintana vargasAún no hay calificaciones

- El Papel Del Contador en Elecciones PresidencialesDocumento11 páginasEl Papel Del Contador en Elecciones PresidencialesLuis Miguel Calderon AngelAún no hay calificaciones

- Alpina Balance-1 YCDocumento5 páginasAlpina Balance-1 YCMayra MatorelAún no hay calificaciones

- Primer Parcial Finanzas de Corto PlazoDocumento6 páginasPrimer Parcial Finanzas de Corto PlazoDina EspriellaAún no hay calificaciones

- Actividad 5 Camp - WaccDocumento42 páginasActividad 5 Camp - WaccMendoza MariaAún no hay calificaciones

- Ejercicio 1Documento21 páginasEjercicio 1Daniel David Angulo HernándezAún no hay calificaciones

- Crepes y Wafles S.A.Documento30 páginasCrepes y Wafles S.A.julianamuos7Aún no hay calificaciones

- Valoración Llanogrande N.3Documento97 páginasValoración Llanogrande N.3HELENAAún no hay calificaciones

- E.F Almacenes ExitoDocumento12 páginasE.F Almacenes ExitoSucy MendezAún no hay calificaciones

- Act 2.Documento11 páginasAct 2.Jhonny Alejandro CUELLAR CORTESAún no hay calificaciones

- Capital EstructuraDocumento8 páginasCapital Estructuradayana molinaAún no hay calificaciones

- Examen Final Niif2Documento32 páginasExamen Final Niif2JHAN EDISON ROSERO ZUINAún no hay calificaciones

- Balance General Juan ValdezDocumento10 páginasBalance General Juan ValdezNicolas Falcon0% (2)

- Estados Financieros EcopetrolDocumento4 páginasEstados Financieros EcopetrolLalyn Navarro100% (1)

- Estados FinancierosDocumento13 páginasEstados FinancierosfonchoAún no hay calificaciones

- Analisis Vertical y Horizontal Puntos DosDocumento14 páginasAnalisis Vertical y Horizontal Puntos DosEnrique ManjarrezAún no hay calificaciones

- CostosDocumento6 páginasCostosNana LodiAún no hay calificaciones

- Cemex EE - FFDocumento90 páginasCemex EE - FFcristian santiago cabrera rojasAún no hay calificaciones

- Estados de CuentaDocumento18 páginasEstados de CuentaKelly MoralesAún no hay calificaciones

- 3.4.4 Razones de RentabilidadDocumento8 páginas3.4.4 Razones de Rentabilidadjesusmdelgado243Aún no hay calificaciones

- Estado Financieros de La Clinica Medicina IntegralDocumento14 páginasEstado Financieros de La Clinica Medicina IntegralRoberto AraujoAún no hay calificaciones

- FinanzasDocumento3 páginasFinanzasFernanda GomexxAún no hay calificaciones

- Acto 6 DesarrolloDocumento47 páginasActo 6 DesarrolloMendoza MariaAún no hay calificaciones

- Gerencia Financiera Grupo b21Documento24 páginasGerencia Financiera Grupo b21david gonzalezAún no hay calificaciones

- Solidaria 3er CorteDocumento8 páginasSolidaria 3er CortePaola Tristancho PeñaAún no hay calificaciones

- Flujo - Natalia P - Kris MDocumento8 páginasFlujo - Natalia P - Kris MYilcar martinez melendezAún no hay calificaciones

- Aie Molinos Analisis Razones FinancierasDocumento40 páginasAie Molinos Analisis Razones FinancierasClaudia Johana Siguenza ColochoAún no hay calificaciones

- CONTABILIDADDocumento4 páginasCONTABILIDADDania Uribe VivarAún no hay calificaciones

- Estados Financieros Ecopetrol y Analisis RealizadoDocumento21 páginasEstados Financieros Ecopetrol y Analisis RealizadoCARLOS ALBERTO POLANCOAún no hay calificaciones

- AlpinaDocumento13 páginasAlpinaTatiana Cárdenas PalacioAún no hay calificaciones

- Actividad 3 - Taller Aplicativo 1Documento11 páginasActividad 3 - Taller Aplicativo 1Belsaida Tejedor GastelbondoAún no hay calificaciones

- Practica FinalDocumento25 páginasPractica FinalalvindanielcabreraestradaAún no hay calificaciones

- Finanzas Analisis Vertical y HorizontalDocumento6 páginasFinanzas Analisis Vertical y HorizontalPaola Andrea Rueda TrujilloAún no hay calificaciones

- Anexos - Estados FinancierosDocumento27 páginasAnexos - Estados FinancierosJULIAN LOPEZ RODRIGUEZAún no hay calificaciones

- Anexos - Estados FinancierosDocumento10 páginasAnexos - Estados FinancierosJULIAN LOPEZ RODRIGUEZAún no hay calificaciones

- Actividad 2Documento37 páginasActividad 2Rosa GomezAún no hay calificaciones

- Representante Legal Contador Público (Ver Certificación Adjunta) T.P.-T (Ver Certificación Adjunta)Documento7 páginasRepresentante Legal Contador Público (Ver Certificación Adjunta) T.P.-T (Ver Certificación Adjunta)Ivan Araujo BrangoAún no hay calificaciones

- Analisis VerticalDocumento12 páginasAnalisis VerticalValentina Ortiz mejiaAún no hay calificaciones

- Actividad 4 Analisis Vertical y Horizontal OkDocumento17 páginasActividad 4 Analisis Vertical y Horizontal OkLeopoldo MosqueraAún no hay calificaciones

- Analisis Financiero-Fundacion CardioinfantilDocumento14 páginasAnalisis Financiero-Fundacion CardioinfantilSebastian MuñozAún no hay calificaciones

- Terpel Analisis Financiero 4Documento39 páginasTerpel Analisis Financiero 4Jaime Andres ESCOBAR BERMUDEZAún no hay calificaciones

- ACTIVIDAD 2 ContabilidadDocumento5 páginasACTIVIDAD 2 ContabilidadLuz Rippe100% (1)

- Empresa 1 - Colombia Telecomunicaciones EEFF AGOSTO FINALDocumento16 páginasEmpresa 1 - Colombia Telecomunicaciones EEFF AGOSTO FINALDaniel LoaizaAún no hay calificaciones

- Taller Estados Financieros NutresaDocumento3 páginasTaller Estados Financieros NutresaJuan GutierrezAún no hay calificaciones

- Trabajo Colaborativo 1Documento14 páginasTrabajo Colaborativo 1Willy VargasAún no hay calificaciones

- TecnitaximetroDocumento15 páginasTecnitaximetroANWAR JOSE DIAZ GALVANAún no hay calificaciones

- Indicadores Grupo ExitoDocumento12 páginasIndicadores Grupo ExitoOMAR ARLEY CASTRO ROMEROAún no hay calificaciones

- Aie MolinosDocumento23 páginasAie MolinosClaudia Johana Siguenza ColochoAún no hay calificaciones

- Plantilla Fase 3 - Componente Práctico - DailynDocumento55 páginasPlantilla Fase 3 - Componente Práctico - DailynWendy BayonaAún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados FinancierosalexandraAún no hay calificaciones

- Ejercicio de Aplicación Ev Proyectos 2021-2Documento8 páginasEjercicio de Aplicación Ev Proyectos 2021-2CLAUDIA CACERESAún no hay calificaciones

- CEMEX Estados FinancierosDocumento13 páginasCEMEX Estados FinancierosIsma JojoaAún no hay calificaciones

- Entrega Final Gcia FinancieraDocumento22 páginasEntrega Final Gcia FinancieraEnrique ManjarrezAún no hay calificaciones

- 1.estado de Flujo de EfecticoDocumento17 páginas1.estado de Flujo de EfecticoD E X T E RAún no hay calificaciones

- Progresiones e Interes SimpleDocumento36 páginasProgresiones e Interes SimplejuliaAún no hay calificaciones

- Ico U1 Ea MitmDocumento6 páginasIco U1 Ea MitmMiguel TéllezAún no hay calificaciones

- Ejercicio No.6 MelanyDocumento7 páginasEjercicio No.6 MelanyEddie Osmar Reyes AlvarezAún no hay calificaciones

- Transferencia de Vehículo Automotor UsadoDocumento2 páginasTransferencia de Vehículo Automotor UsadoEdgar SuniAún no hay calificaciones

- Sesion de Aprendizaje CostosDocumento7 páginasSesion de Aprendizaje CostosFlorián Poma100% (1)

- Guadalupe Mántey. Relaciones Entre El Sistema BancarioDocumento15 páginasGuadalupe Mántey. Relaciones Entre El Sistema BancarioCarlos MaresAún no hay calificaciones

- Taller de Admin Is Trac Ion MineraDocumento3 páginasTaller de Admin Is Trac Ion MineraManuel EchëverryAún no hay calificaciones

- Formato Actividad Módulo 5 ContabilidadDocumento2 páginasFormato Actividad Módulo 5 ContabilidadMonica JuliethAún no hay calificaciones

- Ley - Sistema - Financiero DECRETO 129 2004 PDFDocumento46 páginasLey - Sistema - Financiero DECRETO 129 2004 PDFcarlos barahonaAún no hay calificaciones

- Cap 8Documento11 páginasCap 8Kevin PérezAún no hay calificaciones

- Estructura Páginas de VentasDocumento7 páginasEstructura Páginas de VentasSergio LópezAún no hay calificaciones

- Caso 3 Punto de Equilibrio SergioDocumento2 páginasCaso 3 Punto de Equilibrio SergioGederidoAún no hay calificaciones

- Actividad N 3 Electiva NiffDocumento7 páginasActividad N 3 Electiva NiffJhoan VargasAún no hay calificaciones

- Caso 1 FADocumento8 páginasCaso 1 FAip.gonzalez003Aún no hay calificaciones

- Juan Daniel Alaniz Garcia ImprimirDocumento11 páginasJuan Daniel Alaniz Garcia ImprimirRajah EdwardAún no hay calificaciones

- Costos Unitarios de Un ScoopDocumento1 páginaCostos Unitarios de Un ScoopNilton QuispeAún no hay calificaciones

- 113 - 1 - Mecanismos de Pago A Prestadores en El Sistema de Salud Incentivos Resultados e Impacto OrganizacionalDocumento30 páginas113 - 1 - Mecanismos de Pago A Prestadores en El Sistema de Salud Incentivos Resultados e Impacto Organizacionalrataro123456Aún no hay calificaciones

- Las Finanzas y La Función FinancieraDocumento16 páginasLas Finanzas y La Función FinancieraCornelia Isuiza AmasifuenAún no hay calificaciones

- Yura Sa - Eeff, Resultados y RatiosDocumento45 páginasYura Sa - Eeff, Resultados y RatiosRachel Urquiaga HerreraAún no hay calificaciones

- BIENES-curso Bienes 2017 Parte L-Julio 30Documento167 páginasBIENES-curso Bienes 2017 Parte L-Julio 30Cristian David Fabra de la VegaAún no hay calificaciones

- CyF - A312 - MONEDA EXTRANJERA - FICHADocumento5 páginasCyF - A312 - MONEDA EXTRANJERA - FICHAhanae ehyAún no hay calificaciones

- Laboratorio Contable 2do Periodo 2020Documento7 páginasLaboratorio Contable 2do Periodo 2020dennis canizalesAún no hay calificaciones

- Promedio Ponderado........... EXPOSICIONDocumento10 páginasPromedio Ponderado........... EXPOSICIONFortunato Echevarria CevallosAún no hay calificaciones

- Legislacion Tributaria Actividad 2 Informe Sobre Obligaciones TributariasDocumento7 páginasLegislacion Tributaria Actividad 2 Informe Sobre Obligaciones Tributariassebasgm97Aún no hay calificaciones

- Practica Virtual N 2 Finanzas Corporativas 26-05-21 XXDocumento2 páginasPractica Virtual N 2 Finanzas Corporativas 26-05-21 XXRuthLis OMAún no hay calificaciones

- Fondo EmprenderDocumento17 páginasFondo EmprenderJonathan DuarteAún no hay calificaciones

- Conta Bili DadDocumento282 páginasConta Bili DadMario Hernan Artigas Fuentes0% (1)

- Glosario Finanzas InternacionalesDocumento9 páginasGlosario Finanzas InternacionalesMiguel AlarconAún no hay calificaciones

- Tendencias e Innovaciones de La ContabilidadDocumento23 páginasTendencias e Innovaciones de La ContabilidadSergio Carranza100% (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Cómo desarrollar las competencias de liderazgoDe EverandCómo desarrollar las competencias de liderazgoCalificación: 5 de 5 estrellas5/5 (1)