También podría gustarte

- Administración Financiera de TesoreríaDocumento2 páginasAdministración Financiera de TesoreríaMelvin Ramos0% (1)

- Destino de Las Aportaciones Al InfonavitDocumento17 páginasDestino de Las Aportaciones Al InfonavitaldebarabAún no hay calificaciones

- Organizadores Graficos CreativosDocumento17 páginasOrganizadores Graficos CreativosJESSICA MARIBEL SERPAS SERPASAún no hay calificaciones

- Análsis Del Articulo 31 Fracción Iv de La CpeumDocumento3 páginasAnálsis Del Articulo 31 Fracción Iv de La CpeumJhoana BautistaAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento46 páginasImpuesto Al Valor AgregadoRuddy HidalgoAún no hay calificaciones

- Actividad - 4. - Normas de Información FinancieraDocumento13 páginasActividad - 4. - Normas de Información FinancieraMiguel ÁngelAún no hay calificaciones

- A 2 Cuadro Sinoptico PDFDocumento3 páginasA 2 Cuadro Sinoptico PDFSandra Paola León HachaAún no hay calificaciones

- AF-Clasificación, características y tratamiento contable de los activos fijosDocumento4 páginasAF-Clasificación, características y tratamiento contable de los activos fijosCarlos GerdezAún no hay calificaciones

- Caso - El Triunfo (Costeo Directo y AbsorbenteDocumento7 páginasCaso - El Triunfo (Costeo Directo y AbsorbenteFiorella RamosAún no hay calificaciones

- AforesDocumento7 páginasAforesXochitl SandovalAún no hay calificaciones

- Definición de Generación NetDocumento6 páginasDefinición de Generación Netannikaren29100% (1)

- Fundamento Legal Iva-IsrDocumento2 páginasFundamento Legal Iva-IsrGinaMartínezAldacoAún no hay calificaciones

- Fondos de Inversion de Renta VariableDocumento7 páginasFondos de Inversion de Renta VariableBEATRIZ ARCOS JIMENEZAún no hay calificaciones

- Boletín FIN-01/2010 resume NIF aplicables a estados financieros 2009Documento3 páginasBoletín FIN-01/2010 resume NIF aplicables a estados financieros 2009Martin GandaraAún no hay calificaciones

- Software de Contabilidad Que Existen en El Mercado ActualDocumento18 páginasSoftware de Contabilidad Que Existen en El Mercado ActualDhamar CorralAún no hay calificaciones

- Formulario de Razones FinancierasDocumento8 páginasFormulario de Razones FinancierasEdgar Alexander Solares100% (1)

- Aspectos Legales en ComprasDocumento30 páginasAspectos Legales en ComprasJennifer LopezAún no hay calificaciones

- Usuarios de La Informacion FinancieraDocumento3 páginasUsuarios de La Informacion FinancieraDiego VegaAún no hay calificaciones

- Modulo Derivados FinancierosDocumento187 páginasModulo Derivados FinancierosSintecontaAún no hay calificaciones

- Ley de Ingresos de La FederacionDocumento5 páginasLey de Ingresos de La FederacionAldair Sierra VargasAún no hay calificaciones

- Cuál Es La Diferencia Entre Costos Estándar y Reales Costo MañanaDocumento3 páginasCuál Es La Diferencia Entre Costos Estándar y Reales Costo MañanaGabriela RojasAún no hay calificaciones

- Comprobantes Fiscales Esmeralda Molina 2016Documento31 páginasComprobantes Fiscales Esmeralda Molina 2016Edduyn De la CruzAún no hay calificaciones

- Derecho Fiscal 1Documento21 páginasDerecho Fiscal 1Mario MejiaAún no hay calificaciones

- Finiquito y liquidación laboralDocumento10 páginasFiniquito y liquidación laboralFelipe CanulAún no hay calificaciones

- Guia ContabilizadoraDocumento24 páginasGuia Contabilizadoravicko51Aún no hay calificaciones

- Qué Es La Ley Orgánica de La Administración Pública FederalDocumento2 páginasQué Es La Ley Orgánica de La Administración Pública FederalPaulina SerranoAún no hay calificaciones

- Actividad Tipos de Demanda en Inventarios de Las EmpresasDocumento11 páginasActividad Tipos de Demanda en Inventarios de Las EmpresasAilyn Mariel Durán MéndezAún no hay calificaciones

- Costos identificados individualesDocumento24 páginasCostos identificados individualesJuan Pablo VázquezAún no hay calificaciones

- Componente InflacionarioDocumento2 páginasComponente InflacionarioMarisol Martinez Peralta100% (1)

- Cuentas Por CobrarDocumento10 páginasCuentas Por CobrarPablo LunarAún no hay calificaciones

- Unidad III-Medios Electrónicos y Obligaciones de Los SujetosDocumento35 páginasUnidad III-Medios Electrónicos y Obligaciones de Los SujetosFernanda Lizette Osorio MarinAún no hay calificaciones

- Particularidades de La Contabilidad Administrativa: ObjetivoDocumento2 páginasParticularidades de La Contabilidad Administrativa: ObjetivoAna ArAún no hay calificaciones

- Organizacion ContableDocumento16 páginasOrganizacion ContableMelisa Domínguez MolinaAún no hay calificaciones

- Tema 1.1.1 Caracteristicas de Un EmprendedorDocumento11 páginasTema 1.1.1 Caracteristicas de Un EmprendedorTeodoro Medellin Chávez0% (1)

- Herramientas de Toma de Decisión y Punto de EquilibrioDocumento9 páginasHerramientas de Toma de Decisión y Punto de EquilibrioCalmaAún no hay calificaciones

- Capital de Trabajo y ClasesDocumento9 páginasCapital de Trabajo y ClasescamilaAún no hay calificaciones

- Tarea 1.1Documento10 páginasTarea 1.1IVAN VALENCIA LARAAún no hay calificaciones

- Plantilla Final Del Proyecto Del Plan de NegocioDocumento23 páginasPlantilla Final Del Proyecto Del Plan de NegocioalejandradiazAún no hay calificaciones

- Sistemas de Ahorro para El RetiroDocumento18 páginasSistemas de Ahorro para El RetiroMajo Almendariz GarzaAún no hay calificaciones

- 1parte Procedimiento AnaliticoDocumento11 páginas1parte Procedimiento AnaliticoAlan MezaAún no hay calificaciones

- Nif B8Documento2 páginasNif B8Marie MurilloAún no hay calificaciones

- Actividad 3 AefDocumento3 páginasActividad 3 AefHumberto Antonio Mendez DiazAún no hay calificaciones

- Manual Informatica FinancieraDocumento20 páginasManual Informatica FinancieraClaudia FdezzgaAún no hay calificaciones

- Teoria de Conta PDFDocumento13 páginasTeoria de Conta PDFRachel MedAún no hay calificaciones

- Repaso Razones FinancierasDocumento42 páginasRepaso Razones FinancierasRafael CancholaAún no hay calificaciones

- Tema 3 Ingresos Por InteresesDocumento39 páginasTema 3 Ingresos Por InteresesEstefani G Mex CanulAún no hay calificaciones

- Evaluación Diagnostico AUDITORIA PARA EFECTOS FISCALESDocumento3 páginasEvaluación Diagnostico AUDITORIA PARA EFECTOS FISCALESmiguelAún no hay calificaciones

- Sistemas de Registros ContablesDocumento8 páginasSistemas de Registros ContablesMARINA BAUTISTA SANTIAGO100% (1)

- Informes Contables PDFDocumento41 páginasInformes Contables PDFyone11Aún no hay calificaciones

- Cambios Fiscales y Ce 2017 Grupo Assa SistemasDocumento86 páginasCambios Fiscales y Ce 2017 Grupo Assa Sistemasseleene_lunaAún no hay calificaciones

- CetesDocumento17 páginasCetesESBEIDYAún no hay calificaciones

- Cuadro Sinoptico de LISRDocumento4 páginasCuadro Sinoptico de LISREmanuel DYPERAún no hay calificaciones

- Nif C-5Documento3 páginasNif C-5almaaaAún no hay calificaciones

- Sistema de Costeo Basado en Actividades de ServiciosDocumento3 páginasSistema de Costeo Basado en Actividades de ServiciosOmar SosaAún no hay calificaciones

- Personas Fisicas Actividad Empresarial y ProfesionalDocumento31 páginasPersonas Fisicas Actividad Empresarial y ProfesionalEsteban Lugo100% (1)

- Presupuesto MaestroDocumento11 páginasPresupuesto MaestroPaolita RocafuerteAún no hay calificaciones

- Mejores Practicas Empresariales e Industriales A Nivel MundialDocumento203 páginasMejores Practicas Empresariales e Industriales A Nivel MundialFrancisco Daniel LavanderaAún no hay calificaciones

- Gestión inventarios, MRP y demanda dependiente e independienteDocumento8 páginasGestión inventarios, MRP y demanda dependiente e independienteAli AlisowerAún no hay calificaciones

- Naturaleza de Las Cuentas ACT. 3Documento14 páginasNaturaleza de Las Cuentas ACT. 3Daniela Bejarano DelgadoAún no hay calificaciones

- Funciones Del Área de CréditoDocumento5 páginasFunciones Del Área de CréditoCarmen Cruz ReyesAún no hay calificaciones

- Calendarios Académicos Cuatrimestrales C1-2024Documento3 páginasCalendarios Académicos Cuatrimestrales C1-2024luis arturo alcantaraAún no hay calificaciones

- 3 Zavic ELECTRONICODocumento8 páginas3 Zavic ELECTRONICOXarenee Vi BaL'Aún no hay calificaciones

- El Economista 10 Ene 2024Documento40 páginasEl Economista 10 Ene 2024luis arturo alcantaraAún no hay calificaciones

- Los Tres Paradigmas en Investigacin1693Documento10 páginasLos Tres Paradigmas en Investigacin1693luis arturo alcantaraAún no hay calificaciones

- Copia de Act 1 Ariadna Paz Hernandez Contabilidad-1Documento12 páginasCopia de Act 1 Ariadna Paz Hernandez Contabilidad-1luis arturo alcantaraAún no hay calificaciones

- Cedula ACTIVO - FIJODocumento36 páginasCedula ACTIVO - FIJOluis arturo alcantaraAún no hay calificaciones

- Activo FijoDocumento14 páginasActivo Fijoluis arturo alcantaraAún no hay calificaciones

- AuxiliaresDocumento58 páginasAuxiliaresluis arturo alcantaraAún no hay calificaciones

- Sesion 05 Contabilidad de SociedadesDocumento17 páginasSesion 05 Contabilidad de Sociedadesluis arturo alcantaraAún no hay calificaciones

- Concepto de Valor AgeegadoDocumento5 páginasConcepto de Valor Ageegadoluis arturo alcantaraAún no hay calificaciones

- Sesion 04 Contabilidad de SociedadesDocumento16 páginasSesion 04 Contabilidad de Sociedadesluis arturo alcantaraAún no hay calificaciones

- Contabilidad Capital Aplicación ResultadosDocumento15 páginasContabilidad Capital Aplicación Resultadosluis arturo alcantaraAún no hay calificaciones

- Unidad - 4 Merca eDocumento62 páginasUnidad - 4 Merca eluis arturo alcantaraAún no hay calificaciones

- Interculturalidad Críticay Educación InterculturalDocumento18 páginasInterculturalidad Críticay Educación InterculturalleojiroAún no hay calificaciones

- Guía de Examen Primera UnidadDocumento2 páginasGuía de Examen Primera Unidadluis arturo alcantaraAún no hay calificaciones

- POA Mi elaboraciónDocumento4 páginasPOA Mi elaboraciónluis arturo alcantaraAún no hay calificaciones

- Sesion 04 Unidad 2 Parte 1Documento17 páginasSesion 04 Unidad 2 Parte 1luis arturo alcantaraAún no hay calificaciones

- Costos3 PDFDocumento25 páginasCostos3 PDFAlma Rosa Santi BolAún no hay calificaciones

- Sesion 08 Mano de Obra MaterialDocumento17 páginasSesion 08 Mano de Obra Materialluis arturo alcantaraAún no hay calificaciones

- Contabilidad de Capital Contable S1 PPTF OkDocumento15 páginasContabilidad de Capital Contable S1 PPTF Okluis alcantaraAún no hay calificaciones

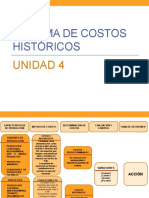

- Unidad 4 Sistema de Costos HistoricosDocumento23 páginasUnidad 4 Sistema de Costos Historicosluis arturo alcantaraAún no hay calificaciones

- Caso Práctico para Clase de Costos EmpresarialesDocumento4 páginasCaso Práctico para Clase de Costos Empresarialesluis arturo alcantaraAún no hay calificaciones

- Material Costos UnamDocumento252 páginasMaterial Costos Unamluis arturo alcantaraAún no hay calificaciones

- Impuestos-ISLR-IVADocumento2 páginasImpuestos-ISLR-IVAOxálida CedeñoAún no hay calificaciones

- Crisis financiera 2008 y hipotecas subprimeDocumento8 páginasCrisis financiera 2008 y hipotecas subprimeHernandez DiazAún no hay calificaciones

- Sistema de cuenta permanenteDocumento43 páginasSistema de cuenta permanenteLiliana Morales88% (25)

- Isa Informacion SerdaDocumento58 páginasIsa Informacion Serdaheidy alfonsoAún no hay calificaciones

- Green Minimalist Professional Business Proposal PresentationDocumento24 páginasGreen Minimalist Professional Business Proposal PresentationLuisa RocaAún no hay calificaciones

- Niveles Organizativos SAPDocumento15 páginasNiveles Organizativos SAPNoeliaAún no hay calificaciones

- TDR Banco de Proyectos Narp 2Documento35 páginasTDR Banco de Proyectos Narp 2juliorellanoAún no hay calificaciones

- Caso de Estudio HarvardDocumento4 páginasCaso de Estudio HarvardHenrry Galo0% (1)

- Exfi 46Documento13 páginasExfi 46Fernando Yariv Pereyra CopaAún no hay calificaciones

- Repaso de IvaDocumento2 páginasRepaso de IvaTeresa AguayoAún no hay calificaciones

- Tabla de Retencion de Industria y Comercio BogotaDocumento3 páginasTabla de Retencion de Industria y Comercio BogotaBrian semaAún no hay calificaciones

- Fabrica Cacharros S.A. analiza producir tapasDocumento1 páginaFabrica Cacharros S.A. analiza producir tapaskatty kiara apazaAún no hay calificaciones

- 4.1 Concepto, Fundamento Legal, Elementos y CampoDocumento8 páginas4.1 Concepto, Fundamento Legal, Elementos y CampoAlma DemialmaAún no hay calificaciones

- Presupuestos JB 2019Documento7 páginasPresupuestos JB 2019yeisonAún no hay calificaciones

- Unidad 05Documento207 páginasUnidad 05karlaAún no hay calificaciones

- Indicadores Cuantitativos y CualitativosDocumento5 páginasIndicadores Cuantitativos y CualitativosJOHAN ANDREY CASTRO RODRIGUEZAún no hay calificaciones

- Propuesta de Valor - Apuntes InternetDocumento31 páginasPropuesta de Valor - Apuntes InternetjlcastrozAún no hay calificaciones

- Diseño y Estructura Del Proyecto para Su EjecucionDocumento19 páginasDiseño y Estructura Del Proyecto para Su EjecucionJosé FloresAún no hay calificaciones

- Carta 04-2006 - Absolucion de Observaciones A LiquidacionDocumento3 páginasCarta 04-2006 - Absolucion de Observaciones A LiquidacionLuis CarlosAún no hay calificaciones

- Taller Seccion 13 para Contabilidad InternacionalDocumento9 páginasTaller Seccion 13 para Contabilidad InternacionalSirley Mireya Salamanca VegaAún no hay calificaciones

- Actividad 2 Electiva CPCDocumento9 páginasActividad 2 Electiva CPCAlexAún no hay calificaciones

- Proyecto Final de Constitucion de EmpresasDocumento19 páginasProyecto Final de Constitucion de EmpresasNikolLizethAún no hay calificaciones

- CENCABO - Plan Unico de Cuentas - P.U.C. - SimplificadoDocumento8 páginasCENCABO - Plan Unico de Cuentas - P.U.C. - SimplificadoMaria Emilcen Sanchez UribeAún no hay calificaciones

- Esan ABC TRIBUTACION PDFDocumento170 páginasEsan ABC TRIBUTACION PDFjesus lopez villanueva100% (1)

- Conta 1 IppDocumento6 páginasConta 1 Ippmarlene9diaz9zu9igaAún no hay calificaciones

- 5429.59.59.2.8.instructivo Llenado CORP 02Documento1 página5429.59.59.2.8.instructivo Llenado CORP 02adriel eduardo cetina pootAún no hay calificaciones

- Capitalización CompuestaDocumento17 páginasCapitalización CompuestaPilar Jiménez PérezAún no hay calificaciones

- Examen Tecnico Empresariales 2010 ExtremaduraDocumento62 páginasExamen Tecnico Empresariales 2010 ExtremaduraroblestolentinoAún no hay calificaciones

- Panificadora Las Americas ExposicionDocumento46 páginasPanificadora Las Americas ExposicionLucero Umiyauri71% (7)

- Acuerdo DiegoDocumento2 páginasAcuerdo DiegodanielaAún no hay calificaciones