También podría gustarte

- Metodos de Depreciacion Aceptados en Colombia Según Las Niif TrabajoDocumento21 páginasMetodos de Depreciacion Aceptados en Colombia Según Las Niif TrabajoAngie LorenaAún no hay calificaciones

- Anexo Interes Simple.Documento3 páginasAnexo Interes Simple.Jeison CorreaAún no hay calificaciones

- Medicion InicialDocumento3 páginasMedicion InicialPaula Andrea Betancourt Casas100% (1)

- Taller Niif 15Documento12 páginasTaller Niif 15Luisa Fernanda HernandezAún no hay calificaciones

- Ejercicios Unidad 2Documento3 páginasEjercicios Unidad 2Paola CastellanosAún no hay calificaciones

- Cuadro Comparativos Entre Los Estados Financieros de Las Niff Plenas y para PymesDocumento9 páginasCuadro Comparativos Entre Los Estados Financieros de Las Niff Plenas y para PymesLUIS GABRIEL MANZI CEPEDAAún no hay calificaciones

- Boletin 6080Documento21 páginasBoletin 6080Flip ArtAún no hay calificaciones

- Como Surgio La AuditoriaDocumento2 páginasComo Surgio La AuditoriaJacky Jackesha100% (1)

- Contabilidad de activos fijosDocumento5 páginasContabilidad de activos fijosKeila Andrea RiascosAún no hay calificaciones

- Cartera y Deterioro de CarteraDocumento3 páginasCartera y Deterioro de CarteraAndrea zapataAún no hay calificaciones

- Contabilidad II El EfectivoDocumento4 páginasContabilidad II El Efectivomarit2504Aún no hay calificaciones

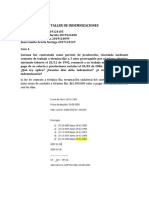

- Taller de Indemnizaciones 2Documento4 páginasTaller de Indemnizaciones 2Elisa CamargoAún no hay calificaciones

- Ventas a plazo: marco legal y modalidadesDocumento128 páginasVentas a plazo: marco legal y modalidadesJyy Mer RamAún no hay calificaciones

- Ética profesional contable: principios y responsabilidadesDocumento3 páginasÉtica profesional contable: principios y responsabilidadesMAXIL MARQUEZ TELLEZAún no hay calificaciones

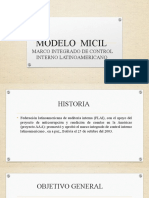

- Modelo de MicilDocumento9 páginasModelo de MicilJohana DiazAún no hay calificaciones

- Ensayo Normas de Aseguramiento de La InformacionDocumento8 páginasEnsayo Normas de Aseguramiento de La InformacionJuan C. DiazAún no hay calificaciones

- Taller Contabilidad de ActivosDocumento19 páginasTaller Contabilidad de ActivosJesus Castro De Diaz MelendezAún no hay calificaciones

- Definición de Régimen FiscalDocumento2 páginasDefinición de Régimen FiscalWendyBEAún no hay calificaciones

- Agencias y Sucursales. Ejercicio Practico 2021Documento1 páginaAgencias y Sucursales. Ejercicio Practico 2021Jennifer BencomoAún no hay calificaciones

- Taller 3.1 Interes SimpleDocumento1 páginaTaller 3.1 Interes SimpleDaniel Zapata ArangoAún no hay calificaciones

- Copia de Tributaria1Documento12 páginasCopia de Tributaria1Johanna Rodriguez DuqueAún no hay calificaciones

- Primer TallerDocumento2 páginasPrimer Tallersharon0% (1)

- Ejercicios AnualidadesDocumento4 páginasEjercicios AnualidadesSantiago Ardila VargasAún no hay calificaciones

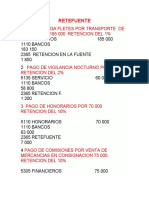

- Ejercicios Iva y RetefuenteDocumento6 páginasEjercicios Iva y Retefuentemery isabel pantojaAún no hay calificaciones

- Importancia de La Auditoria en EstadisticaDocumento3 páginasImportancia de La Auditoria en EstadisticafredyAún no hay calificaciones

- 1 - Matemática FinancieraDocumento12 páginas1 - Matemática Financieramaria salcedoAún no hay calificaciones

- Presupuesto de CajaDocumento3 páginasPresupuesto de CajaKevin CampbellAún no hay calificaciones

- Guía de Ejercicios de RemuneracionesDocumento2 páginasGuía de Ejercicios de Remuneracionesmiturra67% (3)

- EJERCICIOS TABLA VITALICIA.1.1 (1) (2ddDocumento2 páginasEJERCICIOS TABLA VITALICIA.1.1 (1) (2ddAsiel AlvarezAún no hay calificaciones

- Mapa Conceptual Sección 200Documento1 páginaMapa Conceptual Sección 200JULIETA CORDEROAún no hay calificaciones

- Taller de 50 Ejercicios ContabilidadDocumento13 páginasTaller de 50 Ejercicios ContabilidadAna Yulieth CaceresAún no hay calificaciones

- Reconococimiento de Activos, Pasivos e IngresosDocumento88 páginasReconococimiento de Activos, Pasivos e IngresosNestor100% (1)

- 2do. Parcial Auditoría y Aseguramiento RESPUESTASDocumento4 páginas2do. Parcial Auditoría y Aseguramiento RESPUESTASStephanny ArzayusAún no hay calificaciones

- Actividad Ejercicios de TasasDocumento1 páginaActividad Ejercicios de TasasEliana Maria Sierra JimenezAún no hay calificaciones

- Medición del efectivo, cuentas por cobrar, inversiones en acciones y bonos de acuerdo a los VEN NIFDocumento2 páginasMedición del efectivo, cuentas por cobrar, inversiones en acciones y bonos de acuerdo a los VEN NIFjuan floresAún no hay calificaciones

- Taller Propuesto de Matematica FinancieraDocumento5 páginasTaller Propuesto de Matematica FinancieraLiliana HerreraAún no hay calificaciones

- Almacenes ExitoDocumento67 páginasAlmacenes ExitoJose Vicente Rodriguez100% (1)

- Cuentas Utilizadas en La Contabilidad Por La SucursalDocumento7 páginasCuentas Utilizadas en La Contabilidad Por La SucursalJose Rafael Gonzalez Castillo100% (1)

- ACA 1 Planeacion y Administracion FinancieraDocumento6 páginasACA 1 Planeacion y Administracion FinancieraJEAN CARLOS CUETO LOBOAún no hay calificaciones

- Políticas crediticias y de riesgos bancoDocumento30 páginasPolíticas crediticias y de riesgos bancorobertoAún no hay calificaciones

- ACTIVIDAD No. 1 SIMULACION CONTABLEDocumento3 páginasACTIVIDAD No. 1 SIMULACION CONTABLEJhoanna CárdenasAún no hay calificaciones

- Auditoría Integral PlanificaciónDocumento2 páginasAuditoría Integral PlanificaciónmarthaAún no hay calificaciones

- Ventas A Plazo - ContabilidadDocumento9 páginasVentas A Plazo - ContabilidadNemesis SantanaAún no hay calificaciones

- Interes SimpleDocumento6 páginasInteres SimpleKevin Cordova HidalgoAún no hay calificaciones

- Contratación de servicios de aseo y transporteDocumento6 páginasContratación de servicios de aseo y transporteAlexander Medina SandovalAún no hay calificaciones

- Operaciones Entre Casa Matriz y SubordinadaDocumento6 páginasOperaciones Entre Casa Matriz y SubordinadaLuis MarinoAún no hay calificaciones

- Taller Sucursales y Agencias Sept 2017Documento30 páginasTaller Sucursales y Agencias Sept 2017Jorge Sandoval100% (1)

- Interventoría de cuentas: definición y alcance máximoDocumento4 páginasInterventoría de cuentas: definición y alcance máximoluis humbertoAún no hay calificaciones

- 7.3 Isabella Villegas. Taller 2 Patrimonio.Documento12 páginas7.3 Isabella Villegas. Taller 2 Patrimonio.ISABELLA VILLEGAS MANTILLAAún no hay calificaciones

- Politicas Contables PatrimonioDocumento3 páginasPoliticas Contables PatrimonioDUVAN MARTIN RUBIO GALVISAún no hay calificaciones

- Solucionario Examen ComplexivoDocumento22 páginasSolucionario Examen ComplexivoHenry CevallosAún no hay calificaciones

- Taller #1 Administración FinancieraDocumento6 páginasTaller #1 Administración FinancieraJose BerrioAún no hay calificaciones

- Trabajo Final Regulación ContableDocumento10 páginasTrabajo Final Regulación ContableValentina RomeroAún no hay calificaciones

- Generalidades de La Retencion en La FuenteDocumento16 páginasGeneralidades de La Retencion en La Fuentejacescor100% (3)

- Diferidos 1Documento15 páginasDiferidos 1Markito Ruiz100% (1)

- NIC 8 corrección error inventario Empresa SADocumento3 páginasNIC 8 corrección error inventario Empresa SAMarianela ZamoraAún no hay calificaciones

- Equipo 5 CrucigramaDocumento2 páginasEquipo 5 CrucigramaFernanda TalaveraAún no hay calificaciones

- 1 - Matematica FinancieraDocumento98 páginas1 - Matematica Financieralacobus galicinoAún no hay calificaciones

- Practica de Matematica Financiera 1.1Documento5 páginasPractica de Matematica Financiera 1.1Rosalia Andújar FranciscoAún no hay calificaciones

- Matemática Financiera: Capital, Interés, Tasa e Intereses SimplesDocumento24 páginasMatemática Financiera: Capital, Interés, Tasa e Intereses SimplesMilagrito OspinoAún no hay calificaciones

- Contra IndefinidDocumento6 páginasContra Indefinidgerman enriqueAún no hay calificaciones

- Conciliacion Taller4Documento4 páginasConciliacion Taller4german enriqueAún no hay calificaciones

- Actividad 1 NominaDocumento9 páginasActividad 1 Nominagermanmantilla4Aún no hay calificaciones

- Contrato SDocumento2 páginasContrato Sgermanmantilla4Aún no hay calificaciones

- Declaracion Taller No 01Documento5 páginasDeclaracion Taller No 01german enriqueAún no hay calificaciones

- Conciliacion Bancaria 5Documento1 páginaConciliacion Bancaria 5german enriqueAún no hay calificaciones

- Cta Cobro Suministro MaterialesDocumento1 páginaCta Cobro Suministro Materialesgerman enriqueAún no hay calificaciones

- 7.solicitud Bomberos Tienda SandiaDocumento1 página7.solicitud Bomberos Tienda Sandiagerman enriqueAún no hay calificaciones

- Anigrama. en Cueros Muñoz RamiresDocumento3 páginasAnigrama. en Cueros Muñoz Ramiresgerman enriqueAún no hay calificaciones

- 5.sayco y Acimpro ServiDocumento3 páginas5.sayco y Acimpro Servigerman enriqueAún no hay calificaciones

- Formulario Caja de CompensaciónDocumento30 páginasFormulario Caja de Compensacióngerman enriqueAún no hay calificaciones

- 3.fondo de Pensiones Empleados Tienda SandiaDocumento98 páginas3.fondo de Pensiones Empleados Tienda Sandiagerman enriqueAún no hay calificaciones

- Apertura Caja MenorDocumento2 páginasApertura Caja Menorgerman enriqueAún no hay calificaciones

- Apertura Caja GeneralDocumento2 páginasApertura Caja Generalgerman enriqueAún no hay calificaciones

- Tema 3Documento36 páginasTema 3german enriqueAún no hay calificaciones

- 2.caja de Compensacion EmpleadorDocumento6 páginas2.caja de Compensacion Empleadorgerman enriqueAún no hay calificaciones

- 6.sayco y Asympro ServiDocumento3 páginas6.sayco y Asympro Servigerman enriqueAún no hay calificaciones

- Talento en Los NiñosDocumento27 páginasTalento en Los NiñosSusana Sofia Castilla CapellaAún no hay calificaciones

- Tema 1Documento33 páginasTema 1german enriqueAún no hay calificaciones

- Programas matemáticos para talentosDocumento30 páginasProgramas matemáticos para talentosgerman enriqueAún no hay calificaciones

- Problemas y necesidades de los niños con talentoDocumento19 páginasProblemas y necesidades de los niños con talentogerman enriqueAún no hay calificaciones

- Tema 7Documento18 páginasTema 7german enriqueAún no hay calificaciones

- Tema 6Documento27 páginasTema 6Nere RDAún no hay calificaciones

- Tema 3Documento23 páginasTema 3Nere RDAún no hay calificaciones

- Tema 5Documento20 páginasTema 5german enriqueAún no hay calificaciones

- Tema 5Documento20 páginasTema 5german enriqueAún no hay calificaciones

- BibliografiaDocumento1 páginaBibliografiagerman enriqueAún no hay calificaciones

- Tema 4Documento13 páginasTema 4Lisette Karina GonzalezAún no hay calificaciones

- Tema 1Documento36 páginasTema 1german enriqueAún no hay calificaciones

- Evaluación integral de la dislexiaDocumento38 páginasEvaluación integral de la dislexiaNere RDAún no hay calificaciones

- APUNTES EN CLASE UNIDAD 1 Matemáticas FinancierasDocumento19 páginasAPUNTES EN CLASE UNIDAD 1 Matemáticas FinancierasMartín Enrique Arzuza ArzuzaAún no hay calificaciones

- Ejercicios de Ingenieria Economica PDFDocumento35 páginasEjercicios de Ingenieria Economica PDFLuis Oswaldo MalliquingaAún no hay calificaciones

- Foro # 4 Matematicas Financieras CorregidoDocumento5 páginasForo # 4 Matematicas Financieras Corregidoelder bonillaAún no hay calificaciones

- Matemáticas FinancieraDocumento13 páginasMatemáticas Financieraliz landeroAún no hay calificaciones

- Formulas Matematica FinancieraDocumento27 páginasFormulas Matematica FinancieraMery ForeroAún no hay calificaciones

- Interés compuestoDocumento9 páginasInterés compuestojose daniel mendoza carrisalesAún no hay calificaciones

- Matemática Financiera: Variables ClaveDocumento25 páginasMatemática Financiera: Variables ClaveMarianela PisaccoAún no hay calificaciones

- Ejercicios Resueltos de MatemáticasDocumento16 páginasEjercicios Resueltos de MatemáticasSamuelJosueHumasiApaza80% (5)

- Glosario Matematicas FDocumento4 páginasGlosario Matematicas FAnonymous hDOyjxmCAún no hay calificaciones

- Capitulo 1Documento14 páginasCapitulo 1Adriana Patricia RAMOS GOMEZAún no hay calificaciones

- Matemática FinancieraDocumento29 páginasMatemática FinancieraFranklin Melgarejo balcazarAún no hay calificaciones

- Ejemplo de WACCDocumento13 páginasEjemplo de WACCJulio Nación MoyaAún no hay calificaciones

- Matematicas Financieras de Guillermo BuenaventuraDocumento18 páginasMatematicas Financieras de Guillermo Buenaventuradaniela salasAún no hay calificaciones

- Matemáticas Financieras VDocumento18 páginasMatemáticas Financieras VHéctor Pérez EstradaAún no hay calificaciones

- Administración de empresas: AnualidadesDocumento4 páginasAdministración de empresas: AnualidadesGabriel NievesAún no hay calificaciones

- Protocolo Individual Unidad 1 (Matematica Financiera)Documento9 páginasProtocolo Individual Unidad 1 (Matematica Financiera)0772010031 DEIBIS NELSON ALVAREZ MARTINEZ ESTUDIANTE ACTIVO100% (1)

- Cuaderno de Trabajo Mat. Fin. y Tec.Documento63 páginasCuaderno de Trabajo Mat. Fin. y Tec.Raidely PaulinoAún no hay calificaciones

- Estudio de caso sobre proyecto de inversión (interés simpleDocumento5 páginasEstudio de caso sobre proyecto de inversión (interés simpleCarlos Julian LemusAún no hay calificaciones

- Autoevaluación 2 - Matematica FinancieraDocumento6 páginasAutoevaluación 2 - Matematica FinancieraROBIN JERSY MATA CAMARGOAún no hay calificaciones

- Ematematicas Financieras Ejerccios de Interes SimpDocumento5 páginasEmatematicas Financieras Ejerccios de Interes SimpAngelica Yaneth Diaz LopezAún no hay calificaciones

- Ingenieria Economica CAP 10Documento147 páginasIngenieria Economica CAP 10Ernesto RojasAún no hay calificaciones

- Actividad 5 Matematica FinancieraDocumento5 páginasActividad 5 Matematica FinancieraDAVID GARCIA GARCIA USMAAún no hay calificaciones

- Clase 2Documento40 páginasClase 2alanAún no hay calificaciones

- ANUALIDADESDocumento9 páginasANUALIDADESAnonymous WQzosTztAún no hay calificaciones

- Ejercicios Mat Manual 22 Julio CompDocumento34 páginasEjercicios Mat Manual 22 Julio CompCarlos RodríguezAún no hay calificaciones

- Actividad Interes Simple y CompuestoDocumento3 páginasActividad Interes Simple y Compuestoangie alonsoAún no hay calificaciones

- Unidad de Aprendizaje 2Documento10 páginasUnidad de Aprendizaje 2Walter Fabian Añari CallupeAún no hay calificaciones

- Ejercicios Matematica FinancieraDocumento7 páginasEjercicios Matematica FinancieraAaron RivasAún no hay calificaciones

- Problemas ResueltosDocumento57 páginasProblemas ResueltosJerson Perez H.100% (4)