También podría gustarte

- Aplicación Matemáticas FinancierasDocumento18 páginasAplicación Matemáticas FinancierasAmérica BuenfilAún no hay calificaciones

- Tarea Evaluación de Los AprendizajesDocumento6 páginasTarea Evaluación de Los AprendizajesmorenaAún no hay calificaciones

- Matematicas FinacierasDocumento17 páginasMatematicas FinacierascristrisriosAún no hay calificaciones

- Tasa de Interes Simple y CompuestoDocumento16 páginasTasa de Interes Simple y CompuestoLuis Eduardo BalderramaAún no hay calificaciones

- El Interes Simple y El DescuentoDocumento27 páginasEl Interes Simple y El DescuentoBilander FloresAún no hay calificaciones

- Cálculo de intereses simple y compuestoDocumento15 páginasCálculo de intereses simple y compuestoJuan Carlos RamirezAún no hay calificaciones

- Matematicas FinancierasDocumento84 páginasMatematicas FinancierasEmilio Ruiz Sánchez100% (2)

- Educacion Financiera Matematica FinancieraDocumento7 páginasEducacion Financiera Matematica FinancieraAlejandro VillanuevaAún no hay calificaciones

- Interes Pre Final Vidal 2021-1Documento52 páginasInteres Pre Final Vidal 2021-1Jorge ArmandoAún no hay calificaciones

- Interés Simple: Fórmulas y CálculosDocumento8 páginasInterés Simple: Fórmulas y CálculosXhun Mat Pal LwinAún no hay calificaciones

- Matematica Financiera 1Documento52 páginasMatematica Financiera 1Anonymous jWwCMHAún no hay calificaciones

- El Valor en Finanzas y Fijación de Precios de Los ActivosDocumento5 páginasEl Valor en Finanzas y Fijación de Precios de Los Activosalexis806Aún no hay calificaciones

- Ing Econ. Isic Periodo 1Documento18 páginasIng Econ. Isic Periodo 1Martin MartinezAún no hay calificaciones

- Material 2020A1 FIN331 01 136687Documento54 páginasMaterial 2020A1 FIN331 01 136687JullioAún no hay calificaciones

- Cálculo del interés compuesto, tasas y ecuaciones de valorDocumento20 páginasCálculo del interés compuesto, tasas y ecuaciones de valorJorge FriasAún no hay calificaciones

- Fundamentos Interes SimpleDocumento13 páginasFundamentos Interes SimpleChristian MontoyaAún no hay calificaciones

- Semana 6 Maf Ciclo 0222Documento6 páginasSemana 6 Maf Ciclo 0222Ernesto NerioAún no hay calificaciones

- 2Documento36 páginas2Friendrich Ch NAún no hay calificaciones

- Clase 2Documento7 páginasClase 2nony ximena villarraga gerenaAún no hay calificaciones

- Escuela de Ingenieria IndustrialDocumento19 páginasEscuela de Ingenieria IndustrialPedro Zapata GuareguaAún no hay calificaciones

- TEMA 2 DEFINICIONES FinanzasDocumento37 páginasTEMA 2 DEFINICIONES FinanzasGabriel Zeballos AcuñaAún no hay calificaciones

- Cálculo interés simple: fórmula, capital, tasa e interesesDocumento8 páginasCálculo interés simple: fórmula, capital, tasa e interesesEduin M Gracia ThomasAún no hay calificaciones

- Semanas 1 Interés SimpleDocumento59 páginasSemanas 1 Interés SimpleDiego Ovalle67% (3)

- Tasa de Interés - Alvarado Lozano Jhosy MabelDocumento15 páginasTasa de Interés - Alvarado Lozano Jhosy MabelAnghela Yajaira Peña CastilloAún no hay calificaciones

- UNIDAD N°1Documento5 páginasUNIDAD N°1gonzanava20Aún no hay calificaciones

- Cálculo e interpretación del interés simpleDocumento7 páginasCálculo e interpretación del interés simpleSANCHEZ MENDEZ ARIEL IVANAún no hay calificaciones

- ClaseMatFin.docxDocumento26 páginasClaseMatFin.docxDaniela SalazarAún no hay calificaciones

- Matemáticas FinancierasDocumento22 páginasMatemáticas FinancierasBrenda VeraAún no hay calificaciones

- Semana 3Documento9 páginasSemana 3cc00068Aún no hay calificaciones

- Interés Simple y CompuestoDocumento6 páginasInterés Simple y CompuestoJisselita Martínez de VarasAún no hay calificaciones

- Unidad 2Documento16 páginasUnidad 2giosbell carolina lugo abreuAún no hay calificaciones

- Factores Que Influyen en La Toma de Decisiones FinancierasDocumento9 páginasFactores Que Influyen en La Toma de Decisiones FinancierasJEANCARY POLANCOAún no hay calificaciones

- UNAD - Diapositivas - 1er WebConf - MatemFin - 8-03 - 2020Documento18 páginasUNAD - Diapositivas - 1er WebConf - MatemFin - 8-03 - 2020Julieth CaraballoAún no hay calificaciones

- Tasas de Interes MonografiaDocumento17 páginasTasas de Interes Monografiajonathan VillarroelAún no hay calificaciones

- CAPITULO 3.1 Valor Del DineroDocumento8 páginasCAPITULO 3.1 Valor Del DineroWalter DermitAún no hay calificaciones

- Interés compuesto: fórmula, cálculo y ejemplosDocumento7 páginasInterés compuesto: fórmula, cálculo y ejemplosJoe Marquez100% (1)

- Ejercicios MDocumento14 páginasEjercicios Mflor zabala100% (1)

- Operaciones FinancierasDocumento16 páginasOperaciones FinancierasYexibel GonzalezAún no hay calificaciones

- Administracion Financiera-Conceptos BasicosDocumento44 páginasAdministracion Financiera-Conceptos BasicosGisela FarfanAún no hay calificaciones

- Ensayo Matematicas FinancierasDocumento8 páginasEnsayo Matematicas FinancierasDiego CanoAún no hay calificaciones

- Matemáticas Financieras - TasasDocumento30 páginasMatemáticas Financieras - TasasPablo BlandonAún no hay calificaciones

- Matematicas para Las Finananzas IiiDocumento37 páginasMatematicas para Las Finananzas IiiJhon AlvaradoAún no hay calificaciones

- Matemática Financiera ImprimirDocumento13 páginasMatemática Financiera ImprimirYairoviAún no hay calificaciones

- Informe - Interés CompuestoDocumento7 páginasInforme - Interés CompuestoAntony GutiérrezAún no hay calificaciones

- Calculadora de Interés Compuesto Mensual 2023 ? 2Documento1 páginaCalculadora de Interés Compuesto Mensual 2023 ? 2JULIO CESAR FERNANDEZAún no hay calificaciones

- Cálculo del valor del dinero en el tiempoDocumento18 páginasCálculo del valor del dinero en el tiempoAlvaro Ignacio San Martin LoyolaAún no hay calificaciones

- Interés SimpleDocumento3 páginasInterés SimpleJose Mauricio Bonilla FernandezAún no hay calificaciones

- TEORIADocumento57 páginasTEORIAGISELLE ARIANA AGUILAR MAMANIAún no hay calificaciones

- Ejercicios - de - Interes - 2022 Abril 2022Documento15 páginasEjercicios - de - Interes - 2022 Abril 2022Giselle Alejandra Alfaro CarvajalAún no hay calificaciones

- COLEGIO VILLA de AMPUDIA - Interes Compuesto - Teoria y Ejercicios Resueltos ExplicativosDocumento9 páginasCOLEGIO VILLA de AMPUDIA - Interes Compuesto - Teoria y Ejercicios Resueltos ExplicativosJosé Luis Céspedes BenítezAún no hay calificaciones

- Cartilla de Revalidacion de Contenidos Gas Año 2022Documento4 páginasCartilla de Revalidacion de Contenidos Gas Año 2022VICTOR MENDOZA PTTAún no hay calificaciones

- Interés SimpleDocumento12 páginasInterés SimpleAnderson RojasAún no hay calificaciones

- Fundamentos de Ingeniería EconómicaDocumento15 páginasFundamentos de Ingeniería Económicajose guevaraAún no hay calificaciones

- Universidad Gerardo BarriosDocumento15 páginasUniversidad Gerardo BarriosHernandez MelidaAún no hay calificaciones

- FINANZASDocumento62 páginasFINANZASAylin Viza CamusAún no hay calificaciones

- Interes SimpleDocumento4 páginasInteres SimpleIvan DomínguezAún no hay calificaciones

- 02 de MayoDocumento6 páginas02 de MayoMiguel angel BarlaAún no hay calificaciones

- Unidad1 InteresSimple+InteresCompuestoDocumento32 páginasUnidad1 InteresSimple+InteresCompuestoMiguel Angel Corral PintoAún no hay calificaciones

- El millonario de los dividendos. Conseguir beneficios invirtiendo y ganar en el mercado bursátilDe EverandEl millonario de los dividendos. Conseguir beneficios invirtiendo y ganar en el mercado bursátilCalificación: 3 de 5 estrellas3/5 (1)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Grupo D Victor BonillaDocumento7 páginasGrupo D Victor BonillaMauricio AlvaradoAún no hay calificaciones

- Práctica 5 - Ckto Doble, Vaiven, TomacorrienteDocumento10 páginasPráctica 5 - Ckto Doble, Vaiven, TomacorrienteMauricio AlvaradoAún no hay calificaciones

- Contrato de TrabajoDocumento3 páginasContrato de TrabajoCristhian AlvarezAún no hay calificaciones

- ESTRATIFICACION SOCIAL - Grupo 5.Documento4 páginasESTRATIFICACION SOCIAL - Grupo 5.Mauricio AlvaradoAún no hay calificaciones

- Instalación de circuitos eléctricos básicosDocumento13 páginasInstalación de circuitos eléctricos básicosMauricio AlvaradoAún no hay calificaciones

- Equilibrio de Una Particula y Ejemplo 2.48Documento6 páginasEquilibrio de Una Particula y Ejemplo 2.48Mauricio AlvaradoAún no hay calificaciones

- Mauricio A08Documento8 páginasMauricio A08Mauricio AlvaradoAún no hay calificaciones

- PeliculasDocumento2 páginasPeliculasMauricio AlvaradoAún no hay calificaciones

- Equilibrio Cuerpos Rígidos. Ejemplo 9Documento2 páginasEquilibrio Cuerpos Rígidos. Ejemplo 9Mauricio AlvaradoAún no hay calificaciones

- Practica 1 Lab 200Documento8 páginasPractica 1 Lab 200Mauricio AlvaradoAún no hay calificaciones

- IntroducciónDocumento2 páginasIntroducciónMauricio AlvaradoAún no hay calificaciones

- Lab 2 Masa ResorteDocumento8 páginasLab 2 Masa ResorteMauricio AlvaradoAún no hay calificaciones

- DiagramasDocumento7 páginasDiagramasMauricio AlvaradoAún no hay calificaciones

- Concept OsDocumento2 páginasConcept OsMauricio AlvaradoAún no hay calificaciones

- QuimicaDocumento7 páginasQuimicaMauricio AlvaradoAún no hay calificaciones

- BibliografíaDocumento1 páginaBibliografíaMauricio AlvaradoAún no hay calificaciones

- LineaDocumento1 páginaLineaMauricio AlvaradoAún no hay calificaciones

- Trabajo de Investigación de PHDocumento2 páginasTrabajo de Investigación de PHMauricio AlvaradoAún no hay calificaciones

- AccidentesDocumento1 páginaAccidentesMauricio AlvaradoAún no hay calificaciones

- Reporte financiero y operativo con datos de cobranzas, gastos, impuestos, cuentas por cobrar y proveedoresDocumento14 páginasReporte financiero y operativo con datos de cobranzas, gastos, impuestos, cuentas por cobrar y proveedoresRoy SCAún no hay calificaciones

- Qué Es Un ChequeDocumento8 páginasQué Es Un ChequeSofía Gómez FigueroaAún no hay calificaciones

- Decreto Supremo Que Autoriza Transferencia de Partidas en El Decreto Supremo N 181 2023 Ef 2207971 5Documento2 páginasDecreto Supremo Que Autoriza Transferencia de Partidas en El Decreto Supremo N 181 2023 Ef 2207971 5Agencia AndinaAún no hay calificaciones

- Contrato de PréstamoDocumento2 páginasContrato de PréstamoCarolinaAún no hay calificaciones

- Ejercicios XXXDocumento9 páginasEjercicios XXXJOELAún no hay calificaciones

- Bancarizacion - ItfDocumento11 páginasBancarizacion - ItfCarlosAún no hay calificaciones

- Economia Vzla DigitalizaDocumento6 páginasEconomia Vzla DigitalizaOmar OteroAún no hay calificaciones

- CortesaDocumento1 páginaCortesaJonta HernandezAún no hay calificaciones

- El Mercado de Divisas o Mercado Cambiario Es Un Mercado Que Se Caracteriza Por El Libre Cambio de DivisasDocumento2 páginasEl Mercado de Divisas o Mercado Cambiario Es Un Mercado Que Se Caracteriza Por El Libre Cambio de Divisasrolando monsalveAún no hay calificaciones

- Cap 3 - Wallets, Exchages, Compra y VentaDocumento7 páginasCap 3 - Wallets, Exchages, Compra y VentaAndres AlmeidaAún no hay calificaciones

- Des CuentoDocumento4 páginasDes CuentoYesmín Céspedes DíazAún no hay calificaciones

- ProGSa MPDocumento39 páginasProGSa MPOmsare ResAún no hay calificaciones

- GF Ud 2 Ejercicios de ConsolidacionDocumento5 páginasGF Ud 2 Ejercicios de ConsolidacionZULEIMA DEL CARMEN SANTANA MontoroAún no hay calificaciones

- Proyecto Final Contabilidad de CostosDocumento8 páginasProyecto Final Contabilidad de CostosGuillermo Andrés Medalla AguileraAún no hay calificaciones

- Ejercicios Ingeniería EconómicaDocumento105 páginasEjercicios Ingeniería EconómicaAdriel HernandezAún no hay calificaciones

- Situación RetadoraDocumento2 páginasSituación RetadoraGrecia RJAún no hay calificaciones

- Examen Final - Semana 8 - INV - SEGUNDO BLOQUE-CONTABILIDAD DE PASIVOS Y PATRIMONIO - (GRUPO1) PDFDocumento12 páginasExamen Final - Semana 8 - INV - SEGUNDO BLOQUE-CONTABILIDAD DE PASIVOS Y PATRIMONIO - (GRUPO1) PDFOscar Castro0% (1)

- Av. Principal Miramar Q-14 Parte Baja: Ilo Ilo Moquegua PerúDocumento1 páginaAv. Principal Miramar Q-14 Parte Baja: Ilo Ilo Moquegua PerúMaycol Caxi ArcataAún no hay calificaciones

- A8 FinancieraDocumento12 páginasA8 FinancieraPedro OntiverosAún no hay calificaciones

- Prontuario Completo de Los Titulos de Credito PDFDocumento85 páginasProntuario Completo de Los Titulos de Credito PDFManuelCaj69% (16)

- Porcentajes: el lenguaje secreto de los númerosDocumento7 páginasPorcentajes: el lenguaje secreto de los númerosJuan PachecoAún no hay calificaciones

- Formato de OcurrenciasDocumento1 páginaFormato de OcurrenciasAnto MoralesAún no hay calificaciones

- Factura Electrónica RUC: 10428796379 E001-97Documento1 páginaFactura Electrónica RUC: 10428796379 E001-97Saul Villanueva ColchadoAún no hay calificaciones

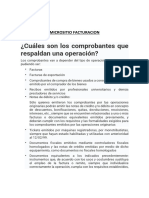

- Micrositio de FacturacionDocumento21 páginasMicrositio de FacturacionYesica Yanina CaucotaAún no hay calificaciones

- Problema 4-2 Contabilidad para Administradores 2Documento5 páginasProblema 4-2 Contabilidad para Administradores 2samuel50% (6)

- Regimenes Financieros. TeoriaDocumento49 páginasRegimenes Financieros. TeoriaDiego Tutor100% (3)

- Tarea VII Contabilidad IIIDocumento7 páginasTarea VII Contabilidad IIINaomiAún no hay calificaciones

- Contabilidad (CA01), Ciclo 2015-1Documento69 páginasContabilidad (CA01), Ciclo 2015-1fabian ramirezAún no hay calificaciones

- Trabajo de CostosDocumento7 páginasTrabajo de CostosNinoska OrtizAún no hay calificaciones

- Analisis de Intermediacion FinancieraDocumento2 páginasAnalisis de Intermediacion FinancieraCristhian Trujillo BravoAún no hay calificaciones