También podría gustarte

- 659685-Estado de Cuenta KonfioDocumento3 páginas659685-Estado de Cuenta KonfioMiguel Bacho100% (1)

- RH-P-01 Gestion de PersonalDocumento9 páginasRH-P-01 Gestion de PersonalRenzo Francesco Velásquez JiménezAún no hay calificaciones

- Calculadora de Finiquito 2020Documento4 páginasCalculadora de Finiquito 2020NandoAún no hay calificaciones

- Casos Practicos Gratificaciones, CTS, VacacionesDocumento8 páginasCasos Practicos Gratificaciones, CTS, VacacionesLuis Carlos Quintana Villanueva100% (3)

- Tema 4 y 8 Capítulo 4 Manual de Contrato de Trabajo - Gamonal y Guidi PDFDocumento25 páginasTema 4 y 8 Capítulo 4 Manual de Contrato de Trabajo - Gamonal y Guidi PDFGuillermo Andres Vega0% (1)

- Taller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITDe EverandTaller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITCalificación: 4.5 de 5 estrellas4.5/5 (3)

- EstadoCuenta-2617099261 Luis SierraDocumento2 páginasEstadoCuenta-2617099261 Luis SierraJ Carlos Valdez33% (3)

- Directorio Empresas SLP 2009Documento38 páginasDirectorio Empresas SLP 2009Rogelio Portillo89% (18)

- 10.4 Tarea Anualidades AnticipadasDocumento31 páginas10.4 Tarea Anualidades AnticipadasMIGUEL ANGEL SANTIAGO CERVANTES100% (1)

- Casos PrácticosDocumento16 páginasCasos PrácticosgerardoAún no hay calificaciones

- Renuncia LLLLLDocumento2 páginasRenuncia LLLLLYareli OmañaAún no hay calificaciones

- B. - Casos Practicos Recibo Utilidades 2023Documento9 páginasB. - Casos Practicos Recibo Utilidades 2023Victor CalderaAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2m58nzfqfytAún no hay calificaciones

- Hoja Comprobacion VacacionDocumento6 páginasHoja Comprobacion VacacionavltAún no hay calificaciones

- Sat 1901 - 55058507 Villalta, Ruiz,,Angel, ErnestoDocumento1 páginaSat 1901 - 55058507 Villalta, Ruiz,,Angel, ErnestoANGEL RUIZAún no hay calificaciones

- LiquidaciónFinRelaciónLaboral - 1901 - 081114039351 - 46211764-Zandra CermeñoDocumento1 páginaLiquidaciónFinRelaciónLaboral - 1901 - 081114039351 - 46211764-Zandra Cermeñoanakarenpalencia8Aún no hay calificaciones

- Cal Culo PublicoDocumento1 páginaCal Culo Publicomario.navas082022Aún no hay calificaciones

- Calculo Prestaciones Laborales Julio Cesar ZunigaDocumento1 páginaCalculo Prestaciones Laborales Julio Cesar ZunigaKimberly OrtizAún no hay calificaciones

- Crystal Report Viewer 1Documento2 páginasCrystal Report Viewer 1Marvin Quintin AlfaroAún no hay calificaciones

- Calculo MT Rene AstorDocumento1 páginaCalculo MT Rene AstorBesi Carolina VelasquezAún no hay calificaciones

- Calculo Prestaciones RenunciaDocumento1 páginaCalculo Prestaciones Renunciaavelasquez0817Aún no hay calificaciones

- MKTDocumento3 páginasMKTLuis UrbinaAún no hay calificaciones

- Calculopublico IsmaelDocumento1 páginaCalculopublico IsmaelAngel MedinaAún no hay calificaciones

- Calculo de Prestaciones Marvin David Espinal CruzDocumento1 páginaCalculo de Prestaciones Marvin David Espinal CruzJose EspinozaAún no hay calificaciones

- Calculo de PrestacionesDocumento1 páginaCalculo de Prestacionesavelasquez0817Aún no hay calificaciones

- Guia de Estudio de Unidad Ii de Los Alumnos de Administracion de NominaDocumento14 páginasGuia de Estudio de Unidad Ii de Los Alumnos de Administracion de NominaYonny AmayaAún no hay calificaciones

- CrystalReportViewer1 JjaDocumento1 páginaCrystalReportViewer1 JjaLic. Osmar hernándezAún no hay calificaciones

- Empresa y Derecho, TareaDocumento4 páginasEmpresa y Derecho, Taream58nzfqfytAún no hay calificaciones

- Crystal Report Viewer 1Documento1 páginaCrystal Report Viewer 1·KaJaz HnAún no hay calificaciones

- Liquidacion de Prestaciones Sociales: Ana I. Perez DDocumento19 páginasLiquidacion de Prestaciones Sociales: Ana I. Perez DPierina Geraldine DAmelio GonzalezAún no hay calificaciones

- Calculopublico PDFDocumento2 páginasCalculopublico PDFPedro J. CarbajalAún no hay calificaciones

- Demanda LaboralDocumento11 páginasDemanda LaboralMirka Grissell ContrerasAún no hay calificaciones

- Resultados Emitidos Estan Calculados en Base A Los Datos Suministrados o Ingresados Por El Usuario en Caso de Controversia Presentarse A La SETRASSDocumento1 páginaResultados Emitidos Estan Calculados en Base A Los Datos Suministrados o Ingresados Por El Usuario en Caso de Controversia Presentarse A La SETRASSCoordinador CmcAún no hay calificaciones

- Dirección General de InspecciónDocumento2 páginasDirección General de Inspecciónlarisaperdomo5Aún no hay calificaciones

- Calculadora de Finiquito 2022Documento4 páginasCalculadora de Finiquito 2022Maria De Los Angeles Beltran MartinezAún no hay calificaciones

- Eduin Con ReservaDocumento1 páginaEduin Con ReservaTexaco LacuestaAún no hay calificaciones

- Calculo de Prueba ParcialDocumento1 páginaCalculo de Prueba ParcialRamon MatuteAún no hay calificaciones

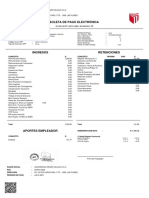

- Boleta de Pago ElectrónicaDocumento1 páginaBoleta de Pago ElectrónicaDEYLA YAMILETH HUAMANTA VILLAAún no hay calificaciones

- Antecedentes Remuneraciones PDFDocumento9 páginasAntecedentes Remuneraciones PDFnayareth seguraAún no hay calificaciones

- El Pago de La Prima VacacionalDocumento6 páginasEl Pago de La Prima VacacionalAldo Guadalupe Hernandez GarciaAún no hay calificaciones

- Boleta de Pago ElectrónicaDocumento1 páginaBoleta de Pago ElectrónicaDEYLA YAMILETH HUAMANTA VILLAAún no hay calificaciones

- Boleta de Pago ElectrónicaDocumento2 páginasBoleta de Pago ElectrónicaGilberto SiraAún no hay calificaciones

- Ejercicios Tarea 4 - Ramirez PerlaDocumento6 páginasEjercicios Tarea 4 - Ramirez PerlaRubí RamírezAún no hay calificaciones

- Libro ImportanteDocumento2 páginasLibro ImportanteAHURECARAún no hay calificaciones

- Men Sual 2318119554Documento2 páginasMen Sual 2318119554molinamedellin7Aún no hay calificaciones

- Formato Cálculo Liquidacion 1Documento1 páginaFormato Cálculo Liquidacion 1Bryan Cárdenas SaldañaAún no hay calificaciones

- PE164Gv4 CalculosSalarialesDocumento6 páginasPE164Gv4 CalculosSalarialesthenailbarvillalucreAún no hay calificaciones

- Clase para Dar de PlanillaDocumento5 páginasClase para Dar de PlanillaMark RonselAún no hay calificaciones

- Movimientos Cuenta MensualDocumento2 páginasMovimientos Cuenta MensualJuan MendozaAún no hay calificaciones

- Jorge Luis Vargas Cardenal CR1222Documento1 páginaJorge Luis Vargas Cardenal CR1222Jorge VargasAún no hay calificaciones

- 3.-Calculadora Actividad EmpresarialDocumento1 página3.-Calculadora Actividad EmpresarialBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Resultados Emitidos Estan Calculados en Base A Los Datos Suministrados o Ingresados Por El Usuario en Caso de Controversia Presentarse A La STSSDocumento1 páginaResultados Emitidos Estan Calculados en Base A Los Datos Suministrados o Ingresados Por El Usuario en Caso de Controversia Presentarse A La STSSIglesia de Cristo Ebenezer TrujilloAún no hay calificaciones

- Movimientos Cuenta MensualDocumento2 páginasMovimientos Cuenta MensualEnrique RazoAún no hay calificaciones

- Ajustes Al CFDI de NóminaDocumento12 páginasAjustes Al CFDI de NóminaMarco FernandezAún no hay calificaciones

- Ajustes Al CFDI de NóminaDocumento12 páginasAjustes Al CFDI de NóminaCesar RomanAún no hay calificaciones

- Ajustes Al CFDI de NóminaDocumento14 páginasAjustes Al CFDI de NóminaDIANA JIMENEZAún no hay calificaciones

- Calculadora de Finiquito 2018Documento4 páginasCalculadora de Finiquito 2018Luis Salvador Mendez MarquezAún no hay calificaciones

- Movimientos Cuenta MensualDocumento2 páginasMovimientos Cuenta MensualJose Manuel Martinez RenovatoAún no hay calificaciones

- Calculo Preaviso 25 Marzo Julissa PerezDocumento2 páginasCalculo Preaviso 25 Marzo Julissa PerezJulissa PerezAún no hay calificaciones

- 5 INFONAVIT Stadocuenta-1908199857Documento2 páginas5 INFONAVIT Stadocuenta-1908199857Daniel Arturo Gonzalez SantosAún no hay calificaciones

- DetalleAnual EIGH9307272L2 ETS230712TA9 2024Documento2 páginasDetalleAnual EIGH9307272L2 ETS230712TA9 2024BRONCOKAún no hay calificaciones

- Cálculo ISR Asalariados - Portal SAT Proyectada PDFDocumento2 páginasCálculo ISR Asalariados - Portal SAT Proyectada PDFFranciscoAún no hay calificaciones

- Movimientos Cuenta MensualDocumento2 páginasMovimientos Cuenta MensualOmar riveraAún no hay calificaciones

- L4 IndemnizacionpordespidolaboralDocumento6 páginasL4 IndemnizacionpordespidolaboralRafael EnriqueAún no hay calificaciones

- Trabajamos Por Tus Ahorros, Pensando en Tu Futuro.: Confiatel 2267-7777 Conéctate Con Tu MañanaDocumento1 páginaTrabajamos Por Tus Ahorros, Pensando en Tu Futuro.: Confiatel 2267-7777 Conéctate Con Tu Mañanasalazarmiguelangel2304Aún no hay calificaciones

- Ejercicio de Practica Cuotas IMSS 2022 - 2Documento4 páginasEjercicio de Practica Cuotas IMSS 2022 - 2MIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Ni - 352686 Evidencias Examen IsrDocumento19 páginasNi - 352686 Evidencias Examen IsrMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Tarea Isr SolucionDocumento45 páginasTarea Isr SolucionMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Proyecto FinalDocumento7 páginasProyecto FinalMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Ejemplo Proc - Opcional Art. 174Documento19 páginasEjemplo Proc - Opcional Art. 174MIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Tarea CEPDocumento1 páginaTarea CEPMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Tarea Cálculo de La Inflación y Del PIBDocumento9 páginasTarea Cálculo de La Inflación y Del PIBMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Semana 2 MacroeconomíaDocumento6 páginasSemana 2 MacroeconomíaMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Tarea Semana 4 Tarea Desempleo e InflaciónDocumento6 páginasTarea Semana 4 Tarea Desempleo e InflaciónMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Tarea PMC PMSDocumento6 páginasTarea PMC PMSMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- 5.8 Conceptos Basico en Microeconomía - Miguel Angel Santiago CervantesDocumento10 páginas5.8 Conceptos Basico en Microeconomía - Miguel Angel Santiago CervantesMIGUEL ANGEL SANTIAGO CERVANTESAún no hay calificaciones

- Manual de Reclutamiento Selección y Desarrollo Del Personal Admvo Feb 2013 PDFDocumento15 páginasManual de Reclutamiento Selección y Desarrollo Del Personal Admvo Feb 2013 PDFJoseVasquezAún no hay calificaciones

- A Jornada Laboral y Los Horarios en BoliviaDocumento6 páginasA Jornada Laboral y Los Horarios en BoliviaP L.AAún no hay calificaciones

- Boja20 091 00154Documento154 páginasBoja20 091 00154HugoNarvaezFuriaseAún no hay calificaciones

- Analisis de Las Politicas de Generación de Empleo y Las Politicas SalarialesDocumento10 páginasAnalisis de Las Politicas de Generación de Empleo y Las Politicas SalarialesYAJAIRA ABIGAIL RAMIREZ REYNOSOAún no hay calificaciones

- Finiquito Mario Garzon 26.07.23Documento4 páginasFiniquito Mario Garzon 26.07.23Mario GarzónAún no hay calificaciones

- Sesión #04 - Planilla - Calculo & RegistroDocumento3 páginasSesión #04 - Planilla - Calculo & RegistroPedro riveraAún no hay calificaciones

- Investiga Rec HumanDocumento17 páginasInvestiga Rec HumanThere HdezAún no hay calificaciones

- Organigrama SEXPEDocumento1 páginaOrganigrama SEXPEalbertorochagomezzAún no hay calificaciones

- Diapositiva - Seminario Ii ParteDocumento22 páginasDiapositiva - Seminario Ii ParteAlan Mauricio Sifuentes GarciaAún no hay calificaciones

- Listado para SistemasDocumento20 páginasListado para SistemasEdwin FrancoAún no hay calificaciones

- Ingresos LaboralesDocumento23 páginasIngresos LaboralesDoreidis BARRAZA CORONADOAún no hay calificaciones

- DIAGRAMA de FLUJO de Seleccion de Personal LapDocumento30 páginasDIAGRAMA de FLUJO de Seleccion de Personal LapCarolinaAún no hay calificaciones

- Listado Con Profesiones en InglésDocumento2 páginasListado Con Profesiones en InglésMauricio Robayo100% (3)

- Contrato Olga PDFDocumento2 páginasContrato Olga PDFclodomiro aliaga malpartidaAún no hay calificaciones

- TALLER No. 1 ELABORACION, LIQUIDACION DE NOMINA Y EFECTOS LEGALES FICHA 2127386 ..ARIANNET RAMIREZDocumento15 páginasTALLER No. 1 ELABORACION, LIQUIDACION DE NOMINA Y EFECTOS LEGALES FICHA 2127386 ..ARIANNET RAMIREZgenesisjaimes1Aún no hay calificaciones

- FORMULARIOS Circ88Documento79 páginasFORMULARIOS Circ88anaAún no hay calificaciones

- MEMBRETESDocumento1 páginaMEMBRETESStibaliz Beristain50% (2)

- Final GCSCDocumento6 páginasFinal GCSCVictorCLAún no hay calificaciones

- Protocolo Identificacion de Paciente H.B.L.Documento12 páginasProtocolo Identificacion de Paciente H.B.L.MRocha Paco Jr.Aún no hay calificaciones

- Taller Nomina 2Documento4 páginasTaller Nomina 2Marcos SalcedoAún no hay calificaciones

- Taller 3 de Legislacion LaboralDocumento9 páginasTaller 3 de Legislacion LaboralDairo SaldarriagaAún no hay calificaciones

- Taller # 5Documento18 páginasTaller # 5Kamila FreireAún no hay calificaciones

- Calculadora de Nomina CMXDocumento16 páginasCalculadora de Nomina CMXGeovanni Silva MendezAún no hay calificaciones

- INSTRUCCIONES NOMINA Grado SuperiorDocumento2 páginasINSTRUCCIONES NOMINA Grado SuperiorNoelia SorianoAún no hay calificaciones

- Gobierno Autónomo Departamental de La PazDocumento4 páginasGobierno Autónomo Departamental de La PazLuis Carlos Barrios BuenoAún no hay calificaciones

- Ensayo Sobre El SalarioDocumento10 páginasEnsayo Sobre El SalarioAlberto Pernia100% (1)