También podría gustarte

- Casos de Conciliaciones IMPRIMIRDocumento4 páginasCasos de Conciliaciones IMPRIMIRvictor29% (7)

- EjercicioTellaritesYINYANDocumento30 páginasEjercicioTellaritesYINYANAnalia ABAún no hay calificaciones

- Caso El GourmetDocumento16 páginasCaso El GourmetLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Examen Primer Parcial Contabilidad II II 2022Documento1 páginaExamen Primer Parcial Contabilidad II II 2022persefoneAún no hay calificaciones

- Arqueos de Caja y Conciliacion BancariaDocumento5 páginasArqueos de Caja y Conciliacion BancariaBrenzeu0% (2)

- PracticaDocumento9 páginasPracticaKarina Pozo0% (1)

- Practica 1 DE CONTABILIDAD II 1 de Mayo VirtualDocumento3 páginasPractica 1 DE CONTABILIDAD II 1 de Mayo Virtualengels vasquezAún no hay calificaciones

- Guia Conta 1 Iii Parcial 30-3-2020Documento11 páginasGuia Conta 1 Iii Parcial 30-3-2020Pamela CastroAún no hay calificaciones

- Evaluación Formativa 2. Apoyo Solemne 2. 1° 2022Documento6 páginasEvaluación Formativa 2. Apoyo Solemne 2. 1° 2022DAVID ALEJANDRO CAMPODONICO ORTIZAún no hay calificaciones

- Práctica Programada 1Documento4 páginasPráctica Programada 1Juan Jose JarquinAún no hay calificaciones

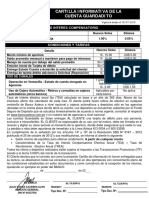

- Cartilla Informativa Guardadito Banco AztecaDocumento1 páginaCartilla Informativa Guardadito Banco AztecaAngel ColladoAún no hay calificaciones

- Ejercicios de EstadisticaDocumento7 páginasEjercicios de EstadisticaPedro Jose Suarez Chavez100% (2)

- Descarga La Nueva Versión Del App de Tarjeta Oh! Ahora Podrás Ver Tu Estado de Cuenta, Revisar El Detalle de Tu Deuda Del Mes y Mucho Más!Documento2 páginasDescarga La Nueva Versión Del App de Tarjeta Oh! Ahora Podrás Ver Tu Estado de Cuenta, Revisar El Detalle de Tu Deuda Del Mes y Mucho Más!Gian Pieer Villar TapiaAún no hay calificaciones

- Taea 4 EJERCICIOS DE CONCILIACION BANCARIADocumento14 páginasTaea 4 EJERCICIOS DE CONCILIACION BANCARIAGretchen MarquinaAún no hay calificaciones

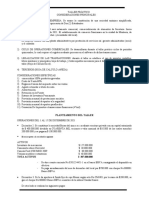

- Taller Caja y Caja MenorDocumento21 páginasTaller Caja y Caja MenorAlejandra SandovalAún no hay calificaciones

- GuiaDocumento33 páginasGuiagerson aguilarAún no hay calificaciones

- Conciliación bancaria Empresa Cuarto Semestre S.A.S dic 2019Documento2 páginasConciliación bancaria Empresa Cuarto Semestre S.A.S dic 2019JosdiaAlvarbelaezAún no hay calificaciones

- Actividad EvaluativaDocumento3 páginasActividad EvaluativaJairo enrique restrepo barretoAún no hay calificaciones

- Conciliacion BancariaDocumento4 páginasConciliacion BancariaMauricioAún no hay calificaciones

- Caso Práctico Conciliacion BancariaDocumento13 páginasCaso Práctico Conciliacion BancariaHARLE MONTIELAún no hay calificaciones

- Ejercios de La Unidad 1 (10%)Documento5 páginasEjercios de La Unidad 1 (10%)Titin TAún no hay calificaciones

- Caso PrácticoDocumento7 páginasCaso Prácticoitsvlad17Aún no hay calificaciones

- Conciliación bancaria y ajustes contablesDocumento11 páginasConciliación bancaria y ajustes contablesKarina SimiliAún no hay calificaciones

- Paquetes ContablesDocumento2 páginasPaquetes ContablesIvonn LoboAún no hay calificaciones

- Tarea para El Primer ParcialDocumento1 páginaTarea para El Primer ParcialRomaira NuñezAún no hay calificaciones

- Taller Conciliaciones BancariasDocumento2 páginasTaller Conciliaciones BancariasKatherin Natalia Bernal NiñoAún no hay calificaciones

- Practica 1 DE CONTABILIDAD II 1 de Mayo Del 2013 NUEVO Desarrollar en AulaDocumento2 páginasPractica 1 DE CONTABILIDAD II 1 de Mayo Del 2013 NUEVO Desarrollar en Aulaterrerojohanna030Aún no hay calificaciones

- Conciliación bancaria de la empresa MUCHAPLATA CA al 31-03-2008Documento2 páginasConciliación bancaria de la empresa MUCHAPLATA CA al 31-03-2008Marcos Perelli100% (1)

- CONTABILIDAD II - Practica No. 1Documento2 páginasCONTABILIDAD II - Practica No. 1josejuan corcino100% (3)

- Arqueo de CajaDocumento4 páginasArqueo de CajaTarquino HaroAún no hay calificaciones

- Practica FinalDocumento3 páginasPractica FinalKerlin FigaroAún no hay calificaciones

- Ejercicios DisponibleDocumento3 páginasEjercicios DisponibleCamilo BustamanteAún no hay calificaciones

- Caso de Estudio #1 (Enero 2021) - 1Documento5 páginasCaso de Estudio #1 (Enero 2021) - 1KimberlyAún no hay calificaciones

- TALLER Word CONCILIACIONES BANCARIASDocumento2 páginasTALLER Word CONCILIACIONES BANCARIASAna Sofía Quiñones MoraAún no hay calificaciones

- Activ 1 - Taller 1 CF II Concilia Rev 2017Documento2 páginasActiv 1 - Taller 1 CF II Concilia Rev 2017Angela Maria PRIETO AROCAAún no hay calificaciones

- Primer Parcial Contabilidad 1Documento2 páginasPrimer Parcial Contabilidad 1powerstylefitAún no hay calificaciones

- 5.1 Prueba Tesorero Sin ResolverDocumento18 páginas5.1 Prueba Tesorero Sin ResolverDayan VargasAún no hay calificaciones

- GUIA III PARC 2021 I PeriodoDocumento10 páginasGUIA III PARC 2021 I PeriodoMaría José SantosAún no hay calificaciones

- Guia Segunda UnidadDocumento8 páginasGuia Segunda UnidadAmilith BetancourtAún no hay calificaciones

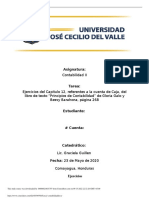

- Marcelin JakelineDocumento10 páginasMarcelin JakelineJimmy Joel Oyuela inestrozaAún no hay calificaciones

- Tarea Conta II II-pac 2023Documento4 páginasTarea Conta II II-pac 2023Dariela Alejandra Cruz FunezAún no hay calificaciones

- Auditoría de efectivo y bancos para Empresa Ezkelov al 31/12/2019Documento1 páginaAuditoría de efectivo y bancos para Empresa Ezkelov al 31/12/2019Romaira NuñezAún no hay calificaciones

- Ejercicios de contabilidad resueltosDocumento11 páginasEjercicios de contabilidad resueltosJamesgros28Aún no hay calificaciones

- S01-S02 Activo Disponible Efectivo - 2018 IiDocumento9 páginasS01-S02 Activo Disponible Efectivo - 2018 IiYolita Cazorla HuamanAún no hay calificaciones

- Guia Segunda UnidadDocumento8 páginasGuia Segunda UnidadWalter Andino100% (1)

- Práctica Integral de Contabilidad Empresa Servicios Contables y EducativosDocumento1 páginaPráctica Integral de Contabilidad Empresa Servicios Contables y Educativosalejandro lopezAún no hay calificaciones

- Ejercicios Efectivo y Equivalente de EfectivoDocumento6 páginasEjercicios Efectivo y Equivalente de Efectivoluis0cabrera-551850Aún no hay calificaciones

- Guía 3erp, Conta1 - I PAC23Documento10 páginasGuía 3erp, Conta1 - I PAC23Naye BernardezAún no hay calificaciones

- Conciliacion BancariaDocumento3 páginasConciliacion BancariaCELINA CARMEN ROSA ESCUADRA DOMINGUEZAún no hay calificaciones

- Conciliacion BancariaDocumento3 páginasConciliacion BancariaCELINA CARMEN ROSA ESCUADRA DOMINGUEZAún no hay calificaciones

- Diferencias saldos bancarios vs contables Aditivos EspecialesDocumento2 páginasDiferencias saldos bancarios vs contables Aditivos EspecialesrnaldxAún no hay calificaciones

- Caja Chica Problemas PropuestosDocumento38 páginasCaja Chica Problemas PropuestosCarlos Eduardo Dávila AlbarránAún no hay calificaciones

- Guía 3er Parcial - Cierre Contable RSDocumento9 páginasGuía 3er Parcial - Cierre Contable RSAngel elvir FloresAún no hay calificaciones

- Guia de LegislacionDocumento4 páginasGuia de LegislacionkarenAún no hay calificaciones

- Primer Examen de Contabilidad Ii, I-Pac-2022Documento9 páginasPrimer Examen de Contabilidad Ii, I-Pac-2022Alejandra VallejoAún no hay calificaciones

- Conciliación BancariaDocumento2 páginasConciliación BancariaPabloAFAún no hay calificaciones

- Actividad 1 Modulo 4 Caja Chica y Conciliacion BancariaDocumento2 páginasActividad 1 Modulo 4 Caja Chica y Conciliacion BancariaLuz Delenny0% (1)

- Presol 2Documento10 páginasPresol 2Valentina VidalAún no hay calificaciones

- Conciliación AuditoriaDocumento2 páginasConciliación AuditoriaElizabeth VegaAún no hay calificaciones

- Ejercicio 2 - Conciliación BancariaDocumento1 páginaEjercicio 2 - Conciliación BancariaGIOAún no hay calificaciones

- Tarea 2 Echa de Contabilidad Intermedia IDocumento8 páginasTarea 2 Echa de Contabilidad Intermedia Ivivian lopezAún no hay calificaciones

- Contabilidad Intermedia I - Análisis de operaciones de Frustración CubanaDocumento7 páginasContabilidad Intermedia I - Análisis de operaciones de Frustración Cubanavivian lopezAún no hay calificaciones

- Manual práctico de sociedades y asociaciones civiles 2021De EverandManual práctico de sociedades y asociaciones civiles 2021Aún no hay calificaciones

- Análisis y gestión de los instrumentos de cobro y pago. ADGN0108De EverandAnálisis y gestión de los instrumentos de cobro y pago. ADGN0108Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Guia de Ejercicios Del Primer Parcial Estadistica Aplicada UJCVDocumento8 páginasGuia de Ejercicios Del Primer Parcial Estadistica Aplicada UJCVLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea-De-Evaluacion 4Documento2 páginasTarea-De-Evaluacion 4LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea1 ContabilidadDocumento7 páginasTarea1 ContabilidadLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Z Tarea-1 Instalaciones-electricas-IluminacionDocumento1 páginaZ Tarea-1 Instalaciones-electricas-IluminacionLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- TAREA 1 AjustesDocumento3 páginasTAREA 1 AjustesLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Guia de Segundo Parcial 3Documento1 páginaGuia de Segundo Parcial 3LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea No 3Documento3 páginasTarea No 3LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea No. 2Documento5 páginasTarea No. 2LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea de Evaluacion Segundo ParcialDocumento3 páginasTarea de Evaluacion Segundo ParcialLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- TAREA ELECTRICITY-páginas-2,4,6-9Documento6 páginasTAREA ELECTRICITY-páginas-2,4,6-9LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Ex Amenes Vector Es Segundo ParcialDocumento1 páginaEx Amenes Vector Es Segundo ParcialLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea 6 Costo MinimoDocumento2 páginasTarea 6 Costo MinimoLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea Semana 8Documento2 páginasTarea Semana 8LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- 02 Tarea SimplexDocumento2 páginas02 Tarea SimplexLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea ElectriaDocumento9 páginasTarea ElectriaLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Leonel Nuñez-Español 1-Mapa ConceptualDocumento1 páginaLeonel Nuñez-Español 1-Mapa ConceptualLEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Asignacion 5Documento5 páginasAsignacion 5LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Tarea N 5Documento2 páginasTarea N 5LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Hisotria Artistica 6Documento5 páginasHisotria Artistica 6LEONEL HUMBERTO NUÑEZ HERRERAAún no hay calificaciones

- Factura Tuercas CamionetaDocumento1 páginaFactura Tuercas CamionetaMONICA MARTINEZAún no hay calificaciones

- Ficha Libreton Basico 08 2018Documento6 páginasFicha Libreton Basico 08 2018VictorJavierRiveraPalaciosAún no hay calificaciones

- Ext Cuentas de AhorroDocumento5 páginasExt Cuentas de AhorroNelsy VageonAún no hay calificaciones

- Aportes iniciales y transacciones contables de empresaDocumento3 páginasAportes iniciales y transacciones contables de empresaCarito Quitian AlvarezAún no hay calificaciones

- R.U.C #20392664310 Factura: 1 R.U.C Página 1/ Código Hash: Jwqe7Ctgcs2Xee46Tw4Kubn1Es8 20392664310-F001-00027340Documento1 páginaR.U.C #20392664310 Factura: 1 R.U.C Página 1/ Código Hash: Jwqe7Ctgcs2Xee46Tw4Kubn1Es8 20392664310-F001-00027340Vanessa FloresAún no hay calificaciones

- Pago de colegiatura BUAP Mercadotecnia DigitalDocumento2 páginasPago de colegiatura BUAP Mercadotecnia DigitalMore AmoresAún no hay calificaciones

- Ejemplo de Analisis Financiero Vertical.Documento5 páginasEjemplo de Analisis Financiero Vertical.Jully ChapuezAún no hay calificaciones

- Anualidades y liquidación de instrumentos financierosDocumento9 páginasAnualidades y liquidación de instrumentos financierosjhonAún no hay calificaciones

- Peac PR26 02Documento151 páginasPeac PR26 02GabKanyeAún no hay calificaciones

- Carta de CreditoDocumento11 páginasCarta de CreditoorietaAún no hay calificaciones

- Catalogo Cuenta-QUESO DON EDDYDocumento8 páginasCatalogo Cuenta-QUESO DON EDDYJose Miguel Guerrero camposAún no hay calificaciones

- Cotización - 2023 074Documento1 páginaCotización - 2023 074Aldo Garcia VillaAún no hay calificaciones

- HominisDocumento1 páginaHominisLUIS BAXAún no hay calificaciones

- AMORTIZACIONESDocumento8 páginasAMORTIZACIONESMary GarciaAún no hay calificaciones

- 2.1.ejercicios IcompuestoDocumento3 páginas2.1.ejercicios IcompuestoAlejandro NarvaezAún no hay calificaciones

- Cobranzas DocumentariasDocumento4 páginasCobranzas DocumentariasWalter MolleapazaAún no hay calificaciones

- Jhunior Cruz 20191030698 Sa04.Documento8 páginasJhunior Cruz 20191030698 Sa04.jhunior alexanderAún no hay calificaciones

- Estado CuentaDocumento6 páginasEstado CuentaAbraham josue Portillo ferrerAún no hay calificaciones

- Balance GenralDocumento7 páginasBalance GenralJaiver Mayiber SolarteAún no hay calificaciones

- 1.derecho Mercantil II OkDocumento15 páginas1.derecho Mercantil II OkRosanaAún no hay calificaciones

- Movimientos de Tu Cuenta (04 Jul 2022 - 03 Mar 2023)Documento26 páginasMovimientos de Tu Cuenta (04 Jul 2022 - 03 Mar 2023)Jade Assaf100% (1)

- Guía Preparación Solemne 1Documento5 páginasGuía Preparación Solemne 1ZaphiroAún no hay calificaciones

- Parte Practica - Primer Parcial de Contabilidad IDocumento4 páginasParte Practica - Primer Parcial de Contabilidad Ivictoria chahlaAún no hay calificaciones

- Factura Emtrasesi 3192Documento1 páginaFactura Emtrasesi 3192SonyaFloresPazAún no hay calificaciones

- Imprimir FacturasDocumento33 páginasImprimir FacturasJonathan Noel Taco MarazaAún no hay calificaciones

- Cotizacion 212 Antonio Pick-OneDocumento1 páginaCotizacion 212 Antonio Pick-OneGruas Industriales TasaAún no hay calificaciones