También podría gustarte

- Helados ArtesanalesDocumento186 páginasHelados ArtesanalesKJAún no hay calificaciones

- Manual de MerchandisingDocumento29 páginasManual de MerchandisingMilka Queche100% (1)

- Actividad Integradora. Interpretación de La Norma A Partir de Un CasoDocumento13 páginasActividad Integradora. Interpretación de La Norma A Partir de Un CasoCarolina BalAún no hay calificaciones

- Caso 1. Postes SoluciónDocumento4 páginasCaso 1. Postes SoluciónFabián LópezAún no hay calificaciones

- Litigio Internacional 1Documento21 páginasLitigio Internacional 1ALONDRA MARIA TORRES QUEVEDOAún no hay calificaciones

- Monografia Los Martes Criollos SacDocumento30 páginasMonografia Los Martes Criollos SacFiorella GonzalesAún no hay calificaciones

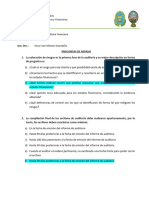

- Aserciones, Evidencia y Procedimientos de AuditoriaDocumento28 páginasAserciones, Evidencia y Procedimientos de AuditoriaMiguel Angel CondoriAún no hay calificaciones

- Actas PolicialesDocumento13 páginasActas PolicialesJhoel freddy Pardo ortuñoAún no hay calificaciones

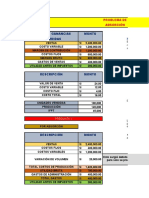

- 03 SESIÓN 3 - Costos y Presupuestos - OKDocumento25 páginas03 SESIÓN 3 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- Resumen GPT PacDocumento7 páginasResumen GPT PacValAún no hay calificaciones

- Practica 9-Penultima PracticaDocumento59 páginasPractica 9-Penultima PracticaHeydi Zapana PilcoAún no hay calificaciones

- PRIMER EXAMEN DIEF 4CM27 Izquierdo Jorge 4CM27Documento17 páginasPRIMER EXAMEN DIEF 4CM27 Izquierdo Jorge 4CM27Alexis RodríguezAún no hay calificaciones

- Prueba S Auditori A Pape Les TrabajoDocumento65 páginasPrueba S Auditori A Pape Les TrabajoRoxanne BeckAún no hay calificaciones

- Indice - Conciliaciones - Bancarias (Actualizado Al 15.01.23)Documento122 páginasIndice - Conciliaciones - Bancarias (Actualizado Al 15.01.23)sheylaAún no hay calificaciones

- Sesion 02 - Plan - Auditoria FinancieraDocumento26 páginasSesion 02 - Plan - Auditoria FinancieraSergio Perez EspinosaAún no hay calificaciones

- Unidad I AUDITORIA II Semana 3 EfectivoDocumento34 páginasUnidad I AUDITORIA II Semana 3 EfectivoAMY ANAIS SALDAÑA POLOAún no hay calificaciones

- Aa2 2023Documento4 páginasAa2 2023Omar UchupeAún no hay calificaciones

- Presentar Sistema Financiero PeruanoDocumento18 páginasPresentar Sistema Financiero PeruanoYeral DezarAún no hay calificaciones

- Semana 2 Caso Práctico 1Documento3 páginasSemana 2 Caso Práctico 1Yc ScAún no hay calificaciones

- Casos Practicos Del Riesgo de AuditoriaDocumento1 páginaCasos Practicos Del Riesgo de AuditoriaDeliaElisaSuárezCorteganaAún no hay calificaciones

- SEMANA 1 Que Es Un ProyectoDocumento37 páginasSEMANA 1 Que Es Un ProyectoYulisa Lette RuizAún no hay calificaciones

- Gestion Financiera UdhDocumento167 páginasGestion Financiera UdhBemjy junior Rodriguez BermudezAún no hay calificaciones

- Determinacion de L MaterialidadDocumento13 páginasDeterminacion de L Materialidadallison teniente corajeAún no hay calificaciones

- Ejercicio Complementario FinanzasDocumento28 páginasEjercicio Complementario FinanzasKatherine AlvaradoAún no hay calificaciones

- Unid-2-Tema 3-Normatividad para La Preparacion EE-FFDocumento16 páginasUnid-2-Tema 3-Normatividad para La Preparacion EE-FFMimi AlfaroAún no hay calificaciones

- Ejercicio C. Por Proceso - La Mamona - Diego VillalbaDocumento38 páginasEjercicio C. Por Proceso - La Mamona - Diego VillalbaEl Ciclon2Aún no hay calificaciones

- Agroman RepuestosDocumento14 páginasAgroman Repuestosandrea britoAún no hay calificaciones

- Alicorp MemoriaDocumento73 páginasAlicorp MemoriadianavareAún no hay calificaciones

- Auditoria Financiera Sesión 1Documento44 páginasAuditoria Financiera Sesión 1Neil Arellano LinoAún no hay calificaciones

- 02 - Ciclo de Vida de Un Proyecto de InversiónDocumento40 páginas02 - Ciclo de Vida de Un Proyecto de Inversiónyordy leonAún no hay calificaciones

- Sesión 2 de Economía - UnfvDocumento11 páginasSesión 2 de Economía - UnfvJorge RomeroAún no hay calificaciones

- Sesion 13 - Practica Calificada #02 Estado de Situacion FinancieraDocumento1 páginaSesion 13 - Practica Calificada #02 Estado de Situacion FinancieraAntony Lopez VilcaAún no hay calificaciones

- Determinacion de La Materialidad ClasesDocumento5 páginasDeterminacion de La Materialidad ClasesVivian de los Angeles Coronel CusmaAún no hay calificaciones

- Monografia Los Viernes Criollos de La Mañana SacDocumento35 páginasMonografia Los Viernes Criollos de La Mañana SacMichael Junior Aguirre marceloAún no hay calificaciones

- Sesion Iv de Peritaje ContableDocumento14 páginasSesion Iv de Peritaje ContableJoseph MuñanteAún no hay calificaciones

- Ejercico 5. Estado de CuentaDocumento5 páginasEjercico 5. Estado de CuentaMariel García GarcíaAún no hay calificaciones

- Imprimir Guber UrgenteDocumento36 páginasImprimir Guber UrgenteDelia Lopez QAún no hay calificaciones

- Practica 02 - Estado de SituacionDocumento4 páginasPractica 02 - Estado de SituacionJuan Antonio Lozano TayoAún no hay calificaciones

- LPAG 1 Sesión PDFDocumento6 páginasLPAG 1 Sesión PDFCarmen GarcíaAún no hay calificaciones

- Clase Auditoría Financiera II PatrimonioDocumento13 páginasClase Auditoría Financiera II PatrimonioKelly RojasAún no hay calificaciones

- Aplicación Práctica Semana 07Documento21 páginasAplicación Práctica Semana 07Digna Haro AlbarránAún no hay calificaciones

- Operaciones Activas y Pasivas Del Sector FinancieroDocumento65 páginasOperaciones Activas y Pasivas Del Sector FinancieroAbel JaimeAún no hay calificaciones

- Practica Calificada de Laboratorio #07 ComercialDocumento2 páginasPractica Calificada de Laboratorio #07 ComercialAlexander Sevallos PonceAún no hay calificaciones

- CCP Sesion 3 Estado de Costo de ProduccionDocumento25 páginasCCP Sesion 3 Estado de Costo de ProduccionMarvin AredoAún no hay calificaciones

- Alicorp S.a.a-Tc4Documento35 páginasAlicorp S.a.a-Tc4percy bazan zavaletaAún no hay calificaciones

- Sesión 1 MC, Nic 1, 8 y 10Documento82 páginasSesión 1 MC, Nic 1, 8 y 10KellyYeseniaCutipaVelasquezAún no hay calificaciones

- Programa de AuditoriaDocumento31 páginasPrograma de AuditoriaUnidad Ejecutora 109 COMADENAAún no hay calificaciones

- Kola Real - OrdenesDocumento2 páginasKola Real - OrdenesJuan CarlosAún no hay calificaciones

- Manual Sobre Excel FinancieroDocumento45 páginasManual Sobre Excel FinancieroJose zevallosAún no hay calificaciones

- Gastos Deducibles - Rentas de TrabajoDocumento6 páginasGastos Deducibles - Rentas de TrabajoMari Cris Villarreyes SanchezAún no hay calificaciones

- GUIA EJERCICIOS Unidad 2 DISPONIBILIDADES CONTA 3Documento5 páginasGUIA EJERCICIOS Unidad 2 DISPONIBILIDADES CONTA 3Maria MendezAún no hay calificaciones

- SC - PC4 - 2P - Mucching Vidal, Kenji ArmandoDocumento5 páginasSC - PC4 - 2P - Mucching Vidal, Kenji ArmandoKenji MucchingAún no hay calificaciones

- Produccion y Costos Largo PlazoDocumento10 páginasProduccion y Costos Largo PlazoMAYRA CONDORI LIZARBEAún no hay calificaciones

- 2 Codigo de EticaDocumento24 páginas2 Codigo de EticaCinthiaAún no hay calificaciones

- BancarioDocumento15 páginasBancarioSol Damaris DíazAún no hay calificaciones

- Semana 04 y 05 Con. Gub. Unfv - 2021Documento68 páginasSemana 04 y 05 Con. Gub. Unfv - 2021Rocio QuispeAún no hay calificaciones

- Clase01 - Excel Basico - Cecap PerúDocumento25 páginasClase01 - Excel Basico - Cecap PerúJovan Guns GunsAún no hay calificaciones

- PracticaDocumento2 páginasPracticaArnold SilvaAún no hay calificaciones

- Breve Ejercicio Analisis y RazonesDocumento10 páginasBreve Ejercicio Analisis y RazonesMelissa PuacAún no hay calificaciones

- Analisis Financiero RATIOS SESION 05Documento45 páginasAnalisis Financiero RATIOS SESION 05Lucia CJAún no hay calificaciones

- Efectivo y EquivalenteDocumento16 páginasEfectivo y EquivalenteCULLANCO HUARACA FIORELLA MARISOLAún no hay calificaciones

- Punto de EquilibrioDocumento60 páginasPunto de EquilibrioCarlos Júnior Bendezu0% (1)

- Auditoria Fin 2Documento199 páginasAuditoria Fin 2Maria Paola La Torre ValverdeAún no hay calificaciones

- Auditoria FinancieraDocumento3 páginasAuditoria FinancieraClaudia Paola AscuñaAún no hay calificaciones

- Manual Contabilidad de Instituciones Financieras - 2015Documento72 páginasManual Contabilidad de Instituciones Financieras - 2015Helsinwill Ramos QuispeAún no hay calificaciones

- Trabajo de Canchari Piero Jair - 07Documento29 páginasTrabajo de Canchari Piero Jair - 07Taylor Berrios TorresAún no hay calificaciones

- Solucion - Elaboracion Del InformeDocumento7 páginasSolucion - Elaboracion Del InformeFlores Incapoma Bryan EdgarAún no hay calificaciones

- Costos Zeus 12 06 2020Documento2 páginasCostos Zeus 12 06 2020Miguel Angel CondoriAún no hay calificaciones

- Caso de Estudio Hotel RizzoDocumento3 páginasCaso de Estudio Hotel RizzoMiguel Angel CondoriAún no hay calificaciones

- Caso de Estudio Parques Aud Operativa 2020Documento11 páginasCaso de Estudio Parques Aud Operativa 2020Miguel Angel CondoriAún no hay calificaciones

- Caso de Estudio Hotel RizzoDocumento18 páginasCaso de Estudio Hotel RizzoMiguel Angel CondoriAún no hay calificaciones

- Audi Fin 2.2.Documento5 páginasAudi Fin 2.2.Miguel Angel CondoriAún no hay calificaciones

- Auditoría 1Documento19 páginasAuditoría 1Miguel Angel CondoriAún no hay calificaciones

- Modelo de Memorandum de PlanificaciónDocumento9 páginasModelo de Memorandum de PlanificaciónMiguel Angel CondoriAún no hay calificaciones

- Notas Catedra Gab Aud Ambiental 2do. Cuerpo CPA-UMSADocumento70 páginasNotas Catedra Gab Aud Ambiental 2do. Cuerpo CPA-UMSAMiguel Angel CondoriAún no hay calificaciones

- Monografia A ModificarDocumento27 páginasMonografia A ModificarMiguel Angel CondoriAún no hay calificaciones

- Actividad 3Documento2 páginasActividad 3Juan CifuentesAún no hay calificaciones

- Formulario Unico Nacional de Concesion Aguas SuperficialesDocumento1 páginaFormulario Unico Nacional de Concesion Aguas Superficialesingrid paola ricoAún no hay calificaciones

- Clase 3 Haccp PDFDocumento38 páginasClase 3 Haccp PDFChristopher GambleAún no hay calificaciones

- Exposición PagaréDocumento22 páginasExposición PagaréJackie PeñalozaAún no hay calificaciones

- Sociologia de La EstructuraciónDocumento5 páginasSociologia de La EstructuraciónSebastian LevekeAún no hay calificaciones

- Realidad de La Discriminación en El PerúDocumento2 páginasRealidad de La Discriminación en El PerúgustavAún no hay calificaciones

- Clase 1, Conferencia 1, Agricultura OrgánicaDocumento40 páginasClase 1, Conferencia 1, Agricultura OrgánicaKathiuskaUgarteAún no hay calificaciones

- Sarmiento y Los IndigenasDocumento18 páginasSarmiento y Los IndigenasdocenteAún no hay calificaciones

- Tema I. Derecho Tributario-UcsarDocumento3 páginasTema I. Derecho Tributario-Ucsarvivian mendozaAún no hay calificaciones

- Triptico Violencia Honra NombreDocumento3 páginasTriptico Violencia Honra Nombremaritza limachiAún no hay calificaciones

- Línea de Tiempo, Colombia, Segunda Mitad Del Siglo XXDocumento1 páginaLínea de Tiempo, Colombia, Segunda Mitad Del Siglo XXJeison de la RosaAún no hay calificaciones

- Garantías ConstitucionalesDocumento3 páginasGarantías ConstitucionalesOsmar Janco CarballoAún no hay calificaciones

- Del Cerro - EL COMPRADOR EN SUBASTA Y LA DEUDA DE EXPENSAS COMUNESDocumento16 páginasDel Cerro - EL COMPRADOR EN SUBASTA Y LA DEUDA DE EXPENSAS COMUNEScazdakAún no hay calificaciones

- Tema 4 UeDocumento7 páginasTema 4 UeApril Coca RocaAún no hay calificaciones

- Bases y FundamentosDocumento8 páginasBases y FundamentosJesús Rodrigo Huallpara GonzálezAún no hay calificaciones

- Hoja de VidaDocumento13 páginasHoja de Vidajorge niñoAún no hay calificaciones

- Resolución 6289-1998 Emisión de Facturas y GuiasDocumento3 páginasResolución 6289-1998 Emisión de Facturas y GuiasRoberto Andrés Flores CastroAún no hay calificaciones

- Proyecto Pedagógico SociologiaDocumento13 páginasProyecto Pedagógico SociologiaPablo GonzalezAún no hay calificaciones

- Economia Luis Trelles PozoDocumento4 páginasEconomia Luis Trelles Pozojose humberto gomez jimenezAún no hay calificaciones

- Preguntas Ley de Entidades Financieras Capitulo Iv 2018 PDFDocumento2 páginasPreguntas Ley de Entidades Financieras Capitulo Iv 2018 PDFGerman Andres TrogliaAún no hay calificaciones

- Demanda JudicialDocumento3 páginasDemanda JudicialJhenny Estrella HidalgoAún no hay calificaciones

- Eje Transversal Proyeccion Institucional IVDocumento10 páginasEje Transversal Proyeccion Institucional IVJose Manuel Vargas100% (3)

- Pago Comisiones AdelantadasDocumento1 páginaPago Comisiones AdelantadasMatias ArosAún no hay calificaciones

- Tarea 1... Negociando Tecnologia Con ProveedoresDocumento1 páginaTarea 1... Negociando Tecnologia Con ProveedoresRafa ValleAún no hay calificaciones