También podría gustarte

- Instalación y mantenimiento de aparatos sanitarios de uso doméstico. IMAI0108De EverandInstalación y mantenimiento de aparatos sanitarios de uso doméstico. IMAI0108Aún no hay calificaciones

- Gestión de acciones comerciales de la actividad de mediación. ADGN0210De EverandGestión de acciones comerciales de la actividad de mediación. ADGN0210Aún no hay calificaciones

- Auditoría - Vigencia 2019 - ESE Hospital Octavio Olivares - Municipio de Puerto NareDocumento49 páginasAuditoría - Vigencia 2019 - ESE Hospital Octavio Olivares - Municipio de Puerto NareSAMCAún no hay calificaciones

- CAAI R TURBO ESE Francisco Valderrama GT 7 2018 2019 2020100001305Documento51 páginasCAAI R TURBO ESE Francisco Valderrama GT 7 2018 2019 2020100001305Elkin VargasAún no hay calificaciones

- Informe Auditoria 2019Documento60 páginasInforme Auditoria 2019Nueva Era Arte CulturaAún no hay calificaciones

- Auditoría - ESE Hospital Caucasia - Vigencia 2018Documento36 páginasAuditoría - ESE Hospital Caucasia - Vigencia 2018SAMCAún no hay calificaciones

- Contraloria General de AntioquiaDocumento1 páginaContraloria General de AntioquiaUniversidad de AntioquiaAún no hay calificaciones

- Resolucion 2022500002034 Rendicion de Cuentas (13951)Documento60 páginasResolucion 2022500002034 Rendicion de Cuentas (13951)MILDREY PAMELA MARIN QUINTEROAún no hay calificaciones

- Curriculum Vitae CRGDocumento5 páginasCurriculum Vitae CRGChristian GuarderasAún no hay calificaciones

- 1Documento4 páginas1saretemaAún no hay calificaciones

- PautaNCR - 2636 - S1 - Jueves 20 Abril - Contabilidad para La Gestión - Prof - Tomás BurgosDocumento8 páginasPautaNCR - 2636 - S1 - Jueves 20 Abril - Contabilidad para La Gestión - Prof - Tomás BurgosmalufafuAún no hay calificaciones

- Compulsa de Copias (2) Contraloría Contra Alcalde (E) de CaucasiaDocumento1 páginaCompulsa de Copias (2) Contraloría Contra Alcalde (E) de CaucasiaSAMCAún no hay calificaciones

- Actividad 2 ContabilidadDocumento30 páginasActividad 2 ContabilidadErika Milena Paez Mora100% (1)

- Laboratorio #2-AuditoriaDocumento4 páginasLaboratorio #2-AuditoriadAún no hay calificaciones

- Flujo de Caja ProyectadoDocumento10 páginasFlujo de Caja ProyectadoAlvaro LopezAún no hay calificaciones

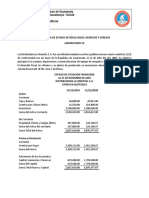

- Estados FinancierosDocumento2 páginasEstados FinancierosAna María RomeroAún no hay calificaciones

- Guía 02 (Diagramas de Flujo de Efectivo)Documento1 páginaGuía 02 (Diagramas de Flujo de Efectivo)yordan aguilar ruizAún no hay calificaciones

- Problemas Momento 3Documento4 páginasProblemas Momento 3xk5uuzyt2cAún no hay calificaciones

- Taller de ContabilidadDocumento1 páginaTaller de ContabilidadBrayan suarezAún no hay calificaciones

- NOTAS de GanaderiaDocumento31 páginasNOTAS de GanaderiaDavid MorazanAún no hay calificaciones

- 0F20117 Amzro OexmDocumento6 páginas0F20117 Amzro OexmHabbacukAún no hay calificaciones

- Rosario Mayoral-Ana Lidia-Unidad 2-Actividad 1-Entregable-Diseño de Los de Manuales ContabilidadDocumento7 páginasRosario Mayoral-Ana Lidia-Unidad 2-Actividad 1-Entregable-Diseño de Los de Manuales ContabilidadJoseAún no hay calificaciones

- Atestiguamiento Inventario Inicial MedsaludDocumento5 páginasAtestiguamiento Inventario Inicial Medsaludluis antonio tandioyAún no hay calificaciones

- Examen Jullio Conceptos Contables 2018 - VERSION 1Documento10 páginasExamen Jullio Conceptos Contables 2018 - VERSION 1LucíaAraujoAún no hay calificaciones

- Taller Contabilidad 1Documento2 páginasTaller Contabilidad 1estefaniaAún no hay calificaciones

- Taller Empresa Simulada Ciclos Contables 2010Documento3 páginasTaller Empresa Simulada Ciclos Contables 2010Laura JimenezAún no hay calificaciones

- Lab4cg 2020Documento8 páginasLab4cg 2020Jose BrenesAún no hay calificaciones

- Contabilidad General Primera y Segunda EntregaDocumento11 páginasContabilidad General Primera y Segunda EntregaLuisa Ardila100% (2)

- 2° Trabajo Osfl Prima2019Documento14 páginas2° Trabajo Osfl Prima2019karinaAún no hay calificaciones

- Informe Comision de ServiciosDocumento3 páginasInforme Comision de ServiciosJoao LiAún no hay calificaciones

- SOCIALIZACIÓN Del Parcial 2do. CorteDocumento1 páginaSOCIALIZACIÓN Del Parcial 2do. CorteValentina Ruiz RodriguezAún no hay calificaciones

- Primera UnidadDocumento14 páginasPrimera UnidadJulio Antonio LópezAún no hay calificaciones

- Trabajo Final Adm. de Las Ventas IIDocumento16 páginasTrabajo Final Adm. de Las Ventas IIMyah QueenAún no hay calificaciones

- Laboratorio Isr Derecho IiiDocumento15 páginasLaboratorio Isr Derecho IiiAngel Eduardo Ortega AjinAún no hay calificaciones

- Cbanguero@asomura - Gov.co, Asesorjuridico@asomura - Gov.co: Al Responder Por Favor Cite Este NúmeroDocumento5 páginasCbanguero@asomura - Gov.co, Asesorjuridico@asomura - Gov.co: Al Responder Por Favor Cite Este NúmeroCarlos Albeiro Cortés CardenasAún no hay calificaciones

- Comite de Seguridad Vial - Resolución 0016-2020Documento4 páginasComite de Seguridad Vial - Resolución 0016-2020Nicolas AvendañoAún no hay calificaciones

- ContaDocumento11 páginasContaEmili HamiltonAún no hay calificaciones

- Trabajo Laboratorio Puntaje Total: 1 PuntoDocumento6 páginasTrabajo Laboratorio Puntaje Total: 1 PuntoAnonymous 1nUjph58FPAún no hay calificaciones

- Trabajo Final - Evaluación Financiera de Proyectos CONCLUSIONESDocumento4 páginasTrabajo Final - Evaluación Financiera de Proyectos CONCLUSIONESBeatriz AltamirandaAún no hay calificaciones

- VI005161Documento1 páginaVI005161Jose JimenezAún no hay calificaciones

- ExamenDocumento4 páginasExamenYop WinAún no hay calificaciones

- Curso CapacitaciónDocumento10 páginasCurso CapacitaciónYenny Suxe SánchezAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalJuan Guerra100% (1)

- Economia Finales 2011-12-13Documento28 páginasEconomia Finales 2011-12-13LuchoisapAún no hay calificaciones

- La Rosita Sa de CVDocumento2 páginasLa Rosita Sa de CVAAún no hay calificaciones

- Taller - Evaluado-2018Documento2 páginasTaller - Evaluado-2018Lucero AydheAún no hay calificaciones

- Hojas Informe 2010108949Documento2 páginasHojas Informe 2010108949danielAún no hay calificaciones

- INFORME EJECUTIVO - OriginalDocumento11 páginasINFORME EJECUTIVO - OriginalLinda MillerAún no hay calificaciones

- REGISTROSDocumento20 páginasREGISTROSLEIDY VANESSA BUSTILLO TRIANOAún no hay calificaciones

- Tubo VacioDocumento1 páginaTubo VacioJhojan SáenzAún no hay calificaciones

- Economia Finales 2017 18 19Documento22 páginasEconomia Finales 2017 18 19LuchoisapAún no hay calificaciones

- ENTREGA FINAL MICROECONOMIA Semana 7Documento9 páginasENTREGA FINAL MICROECONOMIA Semana 7Juan OchoaAún no hay calificaciones

- Tarea 6 Contb.Documento6 páginasTarea 6 Contb.Adalis MarteAún no hay calificaciones

- Ejercicios Registros Contables II PeriodoDocumento22 páginasEjercicios Registros Contables II Periodoluz adriana carreño valbuenaAún no hay calificaciones

- Tarea-2-Estados Financieros-Grupo - 212018 - 2Documento47 páginasTarea-2-Estados Financieros-Grupo - 212018 - 2david rikoAún no hay calificaciones

- Estadistica Variable y Sumatorias Respu TallerDocumento13 páginasEstadistica Variable y Sumatorias Respu TallerMarioChaparroAún no hay calificaciones

- Caso 3 ProducciónDocumento5 páginasCaso 3 ProducciónLuis Miguel VivancoAún no hay calificaciones

- Recuperatorio TP1 - Revisión Del IntentoDocumento6 páginasRecuperatorio TP1 - Revisión Del IntentoEmily BonaviaAún no hay calificaciones

- Modelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaDocumento9 páginasModelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaViviana Orozco0% (1)

- El sector agroalimentario español en cifrasDe EverandEl sector agroalimentario español en cifrasAún no hay calificaciones

- Uc 131Documento19 páginasUc 131Andres Felipe Cadavid OchoaAún no hay calificaciones

- Fragancias: Programa de Formación Inicial para Químicos Farmacéuticos Unidad de Formación Técnica Farmacias Cruz VerdeDocumento69 páginasFragancias: Programa de Formación Inicial para Químicos Farmacéuticos Unidad de Formación Técnica Farmacias Cruz VerdeAndres Felipe Cadavid OchoaAún no hay calificaciones

- Proyecto de Acuerdo N°008 Subsidios Aaa CarolinaDocumento4 páginasProyecto de Acuerdo N°008 Subsidios Aaa CarolinaAndres Felipe Cadavid OchoaAún no hay calificaciones

- Resolución No. 857 de 2020Documento5 páginasResolución No. 857 de 2020Andres Felipe Cadavid OchoaAún no hay calificaciones

- Acta 133 BL Subversión FARC Martin Francisco Puerta, Norberto Morales, Jesus Eduardo Martinez Imputacion Parcial y Medida de Aseguramiento 31.08.2016Documento14 páginasActa 133 BL Subversión FARC Martin Francisco Puerta, Norberto Morales, Jesus Eduardo Martinez Imputacion Parcial y Medida de Aseguramiento 31.08.2016Andres Felipe Cadavid OchoaAún no hay calificaciones

- Fisiología de La Piel y EnvejecimientoDocumento94 páginasFisiología de La Piel y EnvejecimientoAndres Felipe Cadavid OchoaAún no hay calificaciones

- ArenasJony 2022 PoesiaMontarasDocumento140 páginasArenasJony 2022 PoesiaMontarasAndres Felipe Cadavid OchoaAún no hay calificaciones

- Carolina Del PríncipeDocumento4 páginasCarolina Del PríncipeAndres Felipe Cadavid OchoaAún no hay calificaciones

- Reglamento Interno Concejo CarolinaDocumento39 páginasReglamento Interno Concejo CarolinaAndres Felipe Cadavid OchoaAún no hay calificaciones

- Images Normatividad Resoluciones 2019 Gobboy2019-Resolucion-0066-Del-25abrDocumento2 páginasImages Normatividad Resoluciones 2019 Gobboy2019-Resolucion-0066-Del-25abrAndres Felipe Cadavid OchoaAún no hay calificaciones

- Carolina Del Principe Fichamunicipal2Documento1 páginaCarolina Del Principe Fichamunicipal2Andres Felipe Cadavid OchoaAún no hay calificaciones

- Observaciones Al Proyecto #006 Plan de DesarrolloDocumento6 páginasObservaciones Al Proyecto #006 Plan de DesarrolloAndres Felipe Cadavid OchoaAún no hay calificaciones

- Fondo Local de SaludDocumento15 páginasFondo Local de SaludAndres Felipe Cadavid OchoaAún no hay calificaciones

- Acuerdo 016 Estatuto Tributario 2013Documento115 páginasAcuerdo 016 Estatuto Tributario 2013Andres Felipe Cadavid OchoaAún no hay calificaciones

- Proyecto de Acuerdo #007 Juventud - CarolinaDocumento10 páginasProyecto de Acuerdo #007 Juventud - CarolinaAndres Felipe Cadavid OchoaAún no hay calificaciones

- 1053 Tutela - JuzgadoDocumento49 páginas1053 Tutela - JuzgadoAndres Felipe Cadavid OchoaAún no hay calificaciones

- Medicamentos RefrigeradosDocumento50 páginasMedicamentos RefrigeradosAndres Felipe Cadavid Ochoa100% (1)

- Legislación y Medicamentos HomeopáticosDocumento66 páginasLegislación y Medicamentos HomeopáticosAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia El Sistema ReproductorDocumento142 páginasFarmacoterapia El Sistema ReproductorAndres Felipe Cadavid OchoaAún no hay calificaciones

- FarmaciaDocumento155 páginasFarmaciaAndres Felipe Cadavid Ochoa100% (1)

- 2020 00030 Sentencia TutelaDocumento3 páginas2020 00030 Sentencia TutelaAndres Felipe Cadavid OchoaAún no hay calificaciones

- Recetario Magistral: Programa de Formación para Químicos Farmacéuticos Unidad Gestión Operacional Farmacias Cruz VerdeDocumento135 páginasRecetario Magistral: Programa de Formación para Químicos Farmacéuticos Unidad Gestión Operacional Farmacias Cruz VerdeAndres Felipe Cadavid Ochoa100% (3)

- Farmacoterapia Sistema DigestivoDocumento176 páginasFarmacoterapia Sistema DigestivoAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia Antivirales, Antimicóticos, Antiparasitarios y AntisépticosDocumento209 páginasFarmacoterapia Antivirales, Antimicóticos, Antiparasitarios y AntisépticosAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia Sistema DigestivoDocumento176 páginasFarmacoterapia Sistema DigestivoAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia de AntibióticosDocumento129 páginasFarmacoterapia de AntibióticosAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia Sistema CardiovascularDocumento198 páginasFarmacoterapia Sistema CardiovascularAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia Patologías CutáneasDocumento107 páginasFarmacoterapia Patologías CutáneasAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia El Sistema ReproductorDocumento142 páginasFarmacoterapia El Sistema ReproductorAndres Felipe Cadavid OchoaAún no hay calificaciones

- Farmacoterapia Sistema EndocrinoDocumento114 páginasFarmacoterapia Sistema EndocrinoAndres Felipe Cadavid OchoaAún no hay calificaciones

- Reseña de - Ética y Trasplantes de Órganos - de Eduardo Rivera LópezDocumento7 páginasReseña de - Ética y Trasplantes de Órganos - de Eduardo Rivera LópezJuan SebastiánAún no hay calificaciones

- San Mateo 16 19Documento3 páginasSan Mateo 16 19Marvin Abelino MartínezAún no hay calificaciones

- Ij00345901 9999973268Documento6 páginasIj00345901 9999973268inmavalletAún no hay calificaciones

- Reseña FotograficaDocumento8 páginasReseña FotograficaErnesto GomezAún no hay calificaciones

- La Corrupción Urbanística Afecta La Ordenación Del TerritorioDocumento5 páginasLa Corrupción Urbanística Afecta La Ordenación Del TerritorioFrank Jair Egusquiza LaforaAún no hay calificaciones

- MATRIZ DE RIESGOS LavadoraDocumento112 páginasMATRIZ DE RIESGOS LavadoraMonserrat CalquinAún no hay calificaciones

- Derecho Constitucional Cuadro Sinoptico y Mapa ConecptualDocumento6 páginasDerecho Constitucional Cuadro Sinoptico y Mapa ConecptualIsmael FriasAún no hay calificaciones

- Tarea S6Documento3 páginasTarea S6DenisGomezAún no hay calificaciones

- Sintesis Derecho ComparadoDocumento11 páginasSintesis Derecho ComparadoFERNANDO ROGER MENDEZ ARTEAGA100% (1)

- Argumentos y ContraargumentosDocumento14 páginasArgumentos y ContraargumentosJosé de la Cruz Mondragón DíazAún no hay calificaciones

- LEY #30494. Ley Que Modifica La Ley 29090, Ley de Regulación de Habilitaciones Urbanas y de Edificaciones (02082016)Documento13 páginasLEY #30494. Ley Que Modifica La Ley 29090, Ley de Regulación de Habilitaciones Urbanas y de Edificaciones (02082016)Jesús Yarleque RamosAún no hay calificaciones

- Arrendamiento GratuitoDocumento3 páginasArrendamiento GratuitoMiguel HerreraAún no hay calificaciones

- La Responsabilidad Social Del EstadoDocumento2 páginasLa Responsabilidad Social Del EstadoAvi SantizoAún no hay calificaciones

- Hermeneutica Del SujetoDocumento5 páginasHermeneutica Del SujetoJuliana zambranoAún no hay calificaciones

- Guía de Estudio 11 - Kant CRP Prólogos y CanonDocumento2 páginasGuía de Estudio 11 - Kant CRP Prólogos y CanonMartínPerezAún no hay calificaciones

- Procedimiento Administrativo SancionadorDocumento12 páginasProcedimiento Administrativo SancionadorCarlaAún no hay calificaciones

- Informe Seminario II - EticaDocumento7 páginasInforme Seminario II - EticaDiegoLopezAún no hay calificaciones

- Dotti Pensamiento Politico Moderno PDFDocumento12 páginasDotti Pensamiento Politico Moderno PDFdamian selciAún no hay calificaciones

- Actividad #3 - Exp. 2-Ivbimestre - Dpcc-5°Documento5 páginasActividad #3 - Exp. 2-Ivbimestre - Dpcc-5°Alexandra Llontop lopezAún no hay calificaciones

- Etica Profesional Monografia 326233 Downloable 1592679Documento29 páginasEtica Profesional Monografia 326233 Downloable 1592679Jimmy Wilder GilbonioAún no hay calificaciones

- Memorial para Pedir Copias de Expedientes Al MPDocumento2 páginasMemorial para Pedir Copias de Expedientes Al MPLísbeth Andrea0% (1)

- Ensayo-Comunicacion en La Actualidad-La Buena InformaciónDocumento1 páginaEnsayo-Comunicacion en La Actualidad-La Buena InformaciónHarwin Jose Moya VegaAún no hay calificaciones

- CarliniDocumento144 páginasCarliniConstanza LópezAún no hay calificaciones

- Epistemología y PsicologíaDocumento23 páginasEpistemología y PsicologíaDULCES DE MI REGIONAún no hay calificaciones

- Propuesta de Nico TassiDocumento13 páginasPropuesta de Nico TassietnoeducacionAún no hay calificaciones

- Exhorto Al Juez de JayllihuayaDocumento7 páginasExhorto Al Juez de JayllihuayaEmi EmAún no hay calificaciones

- lPERSONA NATURAL Y JURIDICADocumento15 páginaslPERSONA NATURAL Y JURIDICAYamile GuerreroAún no hay calificaciones

- Pia Etica 1 ParteDocumento9 páginasPia Etica 1 ParteAlisson GonzálezAún no hay calificaciones

- Lección 2 Cuestionario Con Sus RespuestasDocumento4 páginasLección 2 Cuestionario Con Sus RespuestasEder Miguel Cogollo Ceballos100% (1)

- Pepa DrogasDocumento59 páginasPepa DrogasLuigui Rivera AguilarAún no hay calificaciones