También podría gustarte

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- Sociedad CivilDocumento16 páginasSociedad Civilselene RiveraAún no hay calificaciones

- Obligaciones Fiscales para Personas Morales No ContribuyentesDocumento5 páginasObligaciones Fiscales para Personas Morales No ContribuyentesAlexis Desirena HernandezAún no hay calificaciones

- Obligaciones Fiscales para Personas Morales No ContribuyentesDocumento5 páginasObligaciones Fiscales para Personas Morales No ContribuyentesAlexis Desirena HernandezAún no hay calificaciones

- 135 Boletin Fiscal Anticipos de Remanentes en Sociedades y Asociaciones CivilesDocumento6 páginas135 Boletin Fiscal Anticipos de Remanentes en Sociedades y Asociaciones CivilesMANUEL PONCE HERNANDEZAún no hay calificaciones

- NAC-DGECCGC15-00000004 EconomiaDocumento4 páginasNAC-DGECCGC15-00000004 EconomiaJhonny AnguloAún no hay calificaciones

- Sociedades de Produccion RuralDocumento4 páginasSociedades de Produccion RuralMaria Cristina de Fatima Sola EspinosaAún no hay calificaciones

- 152 Boletin Fiscal Dividendos FictosDocumento6 páginas152 Boletin Fiscal Dividendos FictosMauricio Ambrosio CiriacoAún no hay calificaciones

- Anticipos A Miembros de Sociedades y Asociaciones CivilesDocumento9 páginasAnticipos A Miembros de Sociedades y Asociaciones CivilesAlejandro González100% (6)

- Esal Santiago de CaliDocumento12 páginasEsal Santiago de CaliAndres Felipe Fonseca NovaAún no hay calificaciones

- NAC-DGECCGC15-00000004 Hecho Generador EPSDocumento3 páginasNAC-DGECCGC15-00000004 Hecho Generador EPSJorge FloresAún no hay calificaciones

- Reporte de LecturaDocumento4 páginasReporte de LecturaDulce MaartiineezAún no hay calificaciones

- Actividad 6Documento8 páginasActividad 6Brayant Stick SANCHEZ BOLANOSAún no hay calificaciones

- Sociedades y Asociaciones Civiles. ISR, IVA, IETUDocumento14 páginasSociedades y Asociaciones Civiles. ISR, IVA, IETUJuan Perez95% (41)

- Entidades Exoneradas PDFDocumento5 páginasEntidades Exoneradas PDFCarlos GadoAún no hay calificaciones

- 188 Boletin Fiscal Responsabilidad SolidariaDocumento7 páginas188 Boletin Fiscal Responsabilidad SolidariaEquallibrio InvestAún no hay calificaciones

- Organizaciones de La Economia Popular y SolidariaDocumento14 páginasOrganizaciones de La Economia Popular y Solidariaricardo407100% (1)

- Sesion2actividad1Régimen General y Opcional de Las Sociedades Cooperativas de ProducciónDocumento7 páginasSesion2actividad1Régimen General y Opcional de Las Sociedades Cooperativas de ProduccióndannyaAún no hay calificaciones

- Sociedad CivilDocumento13 páginasSociedad CivilkatiaAún no hay calificaciones

- Act. 1 - conceptos generales de las ESALDocumento6 páginasAct. 1 - conceptos generales de las ESALJuan o Ortiz aAún no hay calificaciones

- Actividad 1 Conceptos Generales EsalDocumento7 páginasActividad 1 Conceptos Generales EsalLeydy Johanna CONTRERAS HERNANDEZAún no hay calificaciones

- Normas y sanciones tributarias para unidades productivasDocumento23 páginasNormas y sanciones tributarias para unidades productivasMaria CervantesAún no hay calificaciones

- Exoneracion e InfactaccionDocumento13 páginasExoneracion e InfactaccionRONALDO MILTON PAUCCARA OLIVERAAún no hay calificaciones

- Trabajo Impuesto Diferido CompletoDocumento27 páginasTrabajo Impuesto Diferido CompletoEliana Carolina Hurtado SalamancaAún no hay calificaciones

- Trabajo Impuesto Diferido CompletoDocumento30 páginasTrabajo Impuesto Diferido CompletoNidia Lorena Murillo RativaAún no hay calificaciones

- Fase 3 Marco Normativo y PoliticoDocumento17 páginasFase 3 Marco Normativo y PoliticoYira GuerraAún no hay calificaciones

- Resumen de ImpuestosDocumento3 páginasResumen de ImpuestosDelgado Cid David AndrésAún no hay calificaciones

- Asociaciones civilesDocumento12 páginasAsociaciones civilesSamuel TzunuxAún no hay calificaciones

- Taller Impuesto Sobre La RentaDocumento12 páginasTaller Impuesto Sobre La RentaJasuny Olivares25% (4)

- Marco LegalDocumento13 páginasMarco LegalXiimena ReyesAún no hay calificaciones

- Punto 3.3.13Documento4 páginasPunto 3.3.13PAULA ANDREA SABOGAL JOYAAún no hay calificaciones

- Trabajo de Sistema Tributario Dominicano EntregaDocumento29 páginasTrabajo de Sistema Tributario Dominicano EntregaMiguel Alberto SalasAún no hay calificaciones

- Ley 79 de 1988 PDFDocumento32 páginasLey 79 de 1988 PDFBrenda LópezAún no hay calificaciones

- Sociedades de Producción Rural (S.P.R.) - Inteligencia Fiscal Aplicada, S. CDocumento11 páginasSociedades de Producción Rural (S.P.R.) - Inteligencia Fiscal Aplicada, S. CperlaAún no hay calificaciones

- Sociedades de Producción Rural Tratamiento Contable.Documento20 páginasSociedades de Producción Rural Tratamiento Contable.Mario E. Garcia Rodriguez100% (1)

- Deberes Formales de Las Cooperativas y Asociaciones Civiles Sin Fines de LucroDocumento10 páginasDeberes Formales de Las Cooperativas y Asociaciones Civiles Sin Fines de LucroJose Angel Medina RodriguezAún no hay calificaciones

- Estructura Tributaria en ColombiaDocumento18 páginasEstructura Tributaria en ColombiaLissethAún no hay calificaciones

- Regimen Incorporacion Fiscal 2018 PDFDocumento18 páginasRegimen Incorporacion Fiscal 2018 PDFalejandro chavezAún no hay calificaciones

- Monografia Aspectos Financieros-Ligiana y JuanDocumento9 páginasMonografia Aspectos Financieros-Ligiana y JuanMARIA J RODRIGUEZAún no hay calificaciones

- AutoevaluarDocumento21 páginasAutoevaluarAlberto AlvarezAún no hay calificaciones

- Acervo BibliograficoDocumento4 páginasAcervo BibliograficoDiego Javier Lasluisa RomeroAún no hay calificaciones

- Proyecto de LeyDocumento7 páginasProyecto de LeyCronista.comAún no hay calificaciones

- Solucion 17Documento8 páginasSolucion 17Angely SalinasAún no hay calificaciones

- Consulta Impuesto de RentaDocumento13 páginasConsulta Impuesto de RentaDiofer Alvarez CastrillonAún no hay calificaciones

- Taller Legislación TributariaDocumento11 páginasTaller Legislación TributariaDavid GilonAún no hay calificaciones

- Regímenes EspecialesDocumento22 páginasRegímenes EspecialesYAMHILE MENDOZA SANCHEZAún no hay calificaciones

- Sociedad CivilDocumento14 páginasSociedad CivilJosé Alfonso Urquijo AstiviaAún no hay calificaciones

- Derecho Fiscal I Tema ViDocumento9 páginasDerecho Fiscal I Tema ViWilliams RodriguezAún no hay calificaciones

- Sistema Nacional de Coordinación FiscalDocumento12 páginasSistema Nacional de Coordinación FiscalJuan Hilario Gomez Avilez100% (1)

- Retencion en La Fuente JOHANADocumento11 páginasRetencion en La Fuente JOHANAJohana PEREZAún no hay calificaciones

- Tributaria y Tramites Ante Organismos PublicosDocumento126 páginasTributaria y Tramites Ante Organismos PublicosKaru Rodriguez D'ValoAún no hay calificaciones

- Administracion Contabilidad Cooperativa Banco ComunalDocumento36 páginasAdministracion Contabilidad Cooperativa Banco ComunalInes Da CostaAún no hay calificaciones

- AUD Tributaria Eje 1Documento7 páginasAUD Tributaria Eje 1Rosembert CaraballoAún no hay calificaciones

- Tesis ImprimirDocumento24 páginasTesis ImprimirLeyda Gonzales SandovalAún no hay calificaciones

- Guia N 3. Derecho EmpresarialDocumento17 páginasGuia N 3. Derecho EmpresarialFredy Barajas100% (1)

- Pagan Impuestos Las CooperativasDocumento6 páginasPagan Impuestos Las CooperativasRené García LucesAún no hay calificaciones

- Sociedad CooperativaDocumento7 páginasSociedad CooperativaNallely Mendoza HernandezAún no hay calificaciones

- Aspectos legales de asociaciones civiles GuatemalaDocumento4 páginasAspectos legales de asociaciones civiles GuatemalaOscar AguilarAún no hay calificaciones

- Ventajas y Desventajas de Las SASDocumento4 páginasVentajas y Desventajas de Las SASPaco TapeAún no hay calificaciones

- Punto 1,2 y 6Documento7 páginasPunto 1,2 y 6tuch minoAún no hay calificaciones

- Defensa FiscalDocumento6 páginasDefensa Fiscaltuch minoAún no hay calificaciones

- Carta Convenio Despacho - OriginalDocumento9 páginasCarta Convenio Despacho - Originaltuch minoAún no hay calificaciones

- EXPOSICIONDocumento4 páginasEXPOSICIONtuch minoAún no hay calificaciones

- Rubrica Exposición 4Documento2 páginasRubrica Exposición 4tuch minoAún no hay calificaciones

- Urquin Hernandez Eduardo: Rmu: 29524 95-08-19 XAXX-010101 007 CFEDocumento2 páginasUrquin Hernandez Eduardo: Rmu: 29524 95-08-19 XAXX-010101 007 CFEtuch minoAún no hay calificaciones

- Formato de Juicio de Nulidad - InfonavitDocumento3 páginasFormato de Juicio de Nulidad - Infonavittuch mino100% (1)

- Oficio de ContabilidadDocumento1 páginaOficio de Contabilidadtuch minoAún no hay calificaciones

- Solicitud de DocumentacionDocumento3 páginasSolicitud de Documentaciontuch minoAún no hay calificaciones

- 10-1 Auditoría FiscalDocumento24 páginas10-1 Auditoría Fiscaltuch minoAún no hay calificaciones

- Propuesta de Actividades 10aDocumento1 páginaPropuesta de Actividades 10atuch minoAún no hay calificaciones

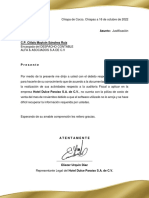

- Hotel Dulce Paraíso S.A. de C.V. informe de integradoraDocumento3 páginasHotel Dulce Paraíso S.A. de C.V. informe de integradoratuch minoAún no hay calificaciones

- Justificación falta póliza costo venta HotelDocumento1 páginaJustificación falta póliza costo venta Hoteltuch minoAún no hay calificaciones

- Contabilidad Ambiental (OPTATIVA)Documento16 páginasContabilidad Ambiental (OPTATIVA)tuch minoAún no hay calificaciones

- Investigaciones Del 20 de AbrilDocumento7 páginasInvestigaciones Del 20 de Abriltuch minoAún no hay calificaciones

- Objetivos Específicos para Defensa FiscalDocumento1 páginaObjetivos Específicos para Defensa Fiscaltuch minoAún no hay calificaciones

- F-Dir 43 Integradora IIIDocumento7 páginasF-Dir 43 Integradora IIItuch minoAún no hay calificaciones

- Actividades Que Pueden Considerar en El ProgramaDocumento2 páginasActividades Que Pueden Considerar en El Programatuch minoAún no hay calificaciones

- Practica 2 de Simulador Fiscal.Documento1 páginaPractica 2 de Simulador Fiscal.tuch minoAún no hay calificaciones

- Compromiso equipo integrador contaduríaDocumento1 páginaCompromiso equipo integrador contaduríatuch minoAún no hay calificaciones

- Actividad de Evaluación: Carrera Lic. en ContaduriaDocumento2 páginasActividad de Evaluación: Carrera Lic. en Contaduriatuch minoAún no hay calificaciones

- Resultado de Aprendizaje: Lic. en ContaduríaDocumento3 páginasResultado de Aprendizaje: Lic. en Contaduríatuch minoAún no hay calificaciones

- Hotel Dulce Paraíso S.A. de C.V.: Los Mejores Recuerdos Empiezan AquíDocumento25 páginasHotel Dulce Paraíso S.A. de C.V.: Los Mejores Recuerdos Empiezan Aquítuch minoAún no hay calificaciones

- Investigacion Teleton...Documento4 páginasInvestigacion Teleton...tuch minoAún no hay calificaciones

- Teletón, una sociedad civil con fines de ayudaDocumento1 páginaTeletón, una sociedad civil con fines de ayudatuch minoAún no hay calificaciones

- Programa de Mejoramiento de Costos Bajo La Metodología "Six Sigma"Documento44 páginasPrograma de Mejoramiento de Costos Bajo La Metodología "Six Sigma"tuch minoAún no hay calificaciones

- RedaccionDocumento2 páginasRedacciontuch minoAún no hay calificaciones

- Hotel Dulce ParaísoDocumento25 páginasHotel Dulce Paraísotuch minoAún no hay calificaciones

- Procedimiento Contencioso Administrativo Mtro Carlos Fabian Durante Camacho I. Regulación JurídicaDocumento1 páginaProcedimiento Contencioso Administrativo Mtro Carlos Fabian Durante Camacho I. Regulación Jurídicatuch minoAún no hay calificaciones

- Conclusión Y RecomendacionDocumento2 páginasConclusión Y Recomendaciontuch minoAún no hay calificaciones

- Plan de Inspecc. y Ensayo FiltrosDocumento6 páginasPlan de Inspecc. y Ensayo FiltrosLAURENY MARGARITAAún no hay calificaciones

- FT-SST-102 Formato Matriz para Análisis de Riesgo Eléctrico (Contacto Indirecto)Documento1 páginaFT-SST-102 Formato Matriz para Análisis de Riesgo Eléctrico (Contacto Indirecto)julian andres sanchez polaniaAún no hay calificaciones

- La Teoría de La Iluminación en San AgustínDocumento1 páginaLa Teoría de La Iluminación en San Agustínjail69Aún no hay calificaciones

- Cuartilla en WordDocumento12 páginasCuartilla en Wordlida ruizAún no hay calificaciones

- Shemtov (Mateo) en Hebreo PDFDocumento130 páginasShemtov (Mateo) en Hebreo PDFMaira Alejandra Bedoya100% (3)

- Denuncia Contraloría Departamental - Centro Día (Covid-19)Documento9 páginasDenuncia Contraloría Departamental - Centro Día (Covid-19)El Cronista IbaguéAún no hay calificaciones

- Silabo de ReligionDocumento11 páginasSilabo de ReligionRosa Ricaldi ArzapaloAún no hay calificaciones

- Acero DimensionadoDocumento6 páginasAcero DimensionadoXudit Palomino MerinoAún no hay calificaciones

- Dialnet LasPerspectivasDeFuturoYSusVinculacionesConElBiene 5645311Documento14 páginasDialnet LasPerspectivasDeFuturoYSusVinculacionesConElBiene 5645311Michael Alexandre Ramos BravoAún no hay calificaciones

- Maravillas Del Nilo Y Mar Rojo: 11 Días en Egipto / Salidas: Madrid, BarcelonaDocumento3 páginasMaravillas Del Nilo Y Mar Rojo: 11 Días en Egipto / Salidas: Madrid, BarcelonaIom ManuelAún no hay calificaciones

- Transportes logísticosDocumento5 páginasTransportes logísticosAnaKarenCasas-CorderoCallejasAún no hay calificaciones

- Las tres sedes de la Bauhaus: Weimar, Dessau y BerlínDocumento4 páginasLas tres sedes de la Bauhaus: Weimar, Dessau y BerlínGa ValeAún no hay calificaciones

- Cronograma de Rondas de Seguridad 2019Documento10 páginasCronograma de Rondas de Seguridad 2019Daniel Camacho MaldonadoAún no hay calificaciones

- Semana 08 - Comunicación - 3ro-Conocemos A Los Escritores Representativos de Mi Región Del Bicentenario Del PerúDocumento10 páginasSemana 08 - Comunicación - 3ro-Conocemos A Los Escritores Representativos de Mi Región Del Bicentenario Del Perú宇轩浩然Aún no hay calificaciones

- T.EDI CalderonParraKarla 2017 PDFDocumento154 páginasT.EDI CalderonParraKarla 2017 PDFmiguel angel decimaAún no hay calificaciones

- Revista de Arquitectura, Volumen 18 Poo U. Catolica PDFDocumento20 páginasRevista de Arquitectura, Volumen 18 Poo U. Catolica PDFDaniela PerezAún no hay calificaciones

- Reconocimiento del otroDocumento11 páginasReconocimiento del otromayra amaya100% (1)

- OA Y DA Marco TeoricoDocumento26 páginasOA Y DA Marco TeoricoInvesting ECAún no hay calificaciones

- My First StartupDocumento4 páginasMy First StartupLilian CubiasAún no hay calificaciones

- Cambios en Las Tasas Del Impuesto Selectivo Al ConsumoDocumento10 páginasCambios en Las Tasas Del Impuesto Selectivo Al ConsumoSharunjasAún no hay calificaciones

- Guias de Practica ClinicaDocumento3 páginasGuias de Practica ClinicaRosa MontesAún no hay calificaciones

- Pittaluga ArchivosDocumento7 páginasPittaluga ArchivosFabricio Laino SanchísAún no hay calificaciones

- Contrato de OutsourcingDocumento15 páginasContrato de OutsourcingOYesela100% (2)

- Discernimiento SinodalDocumento7 páginasDiscernimiento SinodalBealca AdiestamientoAún no hay calificaciones

- Oferta de evaluaciones UNAD 2022-1601Documento86 páginasOferta de evaluaciones UNAD 2022-1601LICETH MILENA MENDEZ HERNANDEZAún no hay calificaciones

- Hombres Religiones Cuidan VidaDocumento2 páginasHombres Religiones Cuidan VidaJohanna Botero FernandezAún no hay calificaciones

- Discurso Identidad NacionalDocumento1 páginaDiscurso Identidad NacionalCarlos CarmonaAún no hay calificaciones

- Millenium Inversores Club (Manual de Instalacion)Documento70 páginasMillenium Inversores Club (Manual de Instalacion)Manuel GarciaAún no hay calificaciones

- Historia y gestión de una empresa alimentaria peruanaDocumento6 páginasHistoria y gestión de una empresa alimentaria peruanaFlavia Nikol ManriqueAún no hay calificaciones

- Campeonato de fulbito en homenaje a José OlayaDocumento4 páginasCampeonato de fulbito en homenaje a José OlayaSADITH DEL CASTILLO RAMIREZAún no hay calificaciones