También podría gustarte

- (Camila) Using Theory of Consumption Values To Predict Organic Food Purchase Intention - Role of Health Consciousness and Eco-Friendly Lohas TendencyDocumento13 páginas(Camila) Using Theory of Consumption Values To Predict Organic Food Purchase Intention - Role of Health Consciousness and Eco-Friendly Lohas TendencycamilaAún no hay calificaciones

- Pasos para Buscar en SCOPUSDocumento5 páginasPasos para Buscar en SCOPUScamilaAún no hay calificaciones

- Trabajo Final - RNYG - Partidos Políticos y DemocraciaDocumento34 páginasTrabajo Final - RNYG - Partidos Políticos y DemocraciacamilaAún no hay calificaciones

- Gestión Avance 1Documento34 páginasGestión Avance 1camilaAún no hay calificaciones

- Conciliacion Bancaria Mendoza Calsina PercyDocumento46 páginasConciliacion Bancaria Mendoza Calsina PercycamilaAún no hay calificaciones

- Profe Ic para Media - Proporción PoblacionalDocumento8 páginasProfe Ic para Media - Proporción PoblacionalcamilaAún no hay calificaciones

- Excel Sesión Viernes 7am - 30 SetDocumento6 páginasExcel Sesión Viernes 7am - 30 SetcamilaAún no hay calificaciones

- Análisis Financiero FordDocumento7 páginasAnálisis Financiero FordcamilaAún no hay calificaciones

- Escuela de Postgrado Maestría en Ciencias Empresariales: TítuloDocumento9 páginasEscuela de Postgrado Maestría en Ciencias Empresariales: TítulocamilaAún no hay calificaciones

- Grupo 1 - Resumen EjecutivoDocumento3 páginasGrupo 1 - Resumen EjecutivocamilaAún no hay calificaciones

- A.método. Diseños de InvestigaciónDocumento45 páginasA.método. Diseños de InvestigacióncamilaAún no hay calificaciones

- Comercial Norte Chico SACDocumento7 páginasComercial Norte Chico SACcamilaAún no hay calificaciones

- Trabajo EspañolDocumento10 páginasTrabajo EspañolcamilaAún no hay calificaciones

- El Concepto de Inteligencia Artificial Según Allen NewellDocumento17 páginasEl Concepto de Inteligencia Artificial Según Allen NewellcamilaAún no hay calificaciones

- 5 para Tel Te Sa Solucion 2021Documento2 páginas5 para Tel Te Sa Solucion 2021camilaAún no hay calificaciones

- BEMBOSDocumento9 páginasBEMBOScamilaAún no hay calificaciones

- Filtro: Edad NSE Marcas 1. Hombres 2. Mujeres 1. 18-25 2. 26-37 3. 38-60 1. B 2. C 1. Ciclón 2. BLUDocumento3 páginasFiltro: Edad NSE Marcas 1. Hombres 2. Mujeres 1. 18-25 2. 26-37 3. 38-60 1. B 2. C 1. Ciclón 2. BLUcamilaAún no hay calificaciones

- #DIV/0! ≤ μ ≤ #DIV/0!Documento6 páginas#DIV/0! ≤ μ ≤ #DIV/0!camilaAún no hay calificaciones

- PROBABILIDAD TOTAL - TEOREMA DE BAYES EstadisticaDocumento28 páginasPROBABILIDAD TOTAL - TEOREMA DE BAYES EstadisticacamilaAún no hay calificaciones

- Gestión - Trabajo FinalDocumento30 páginasGestión - Trabajo FinalcamilaAún no hay calificaciones

- Estilos de Vida Del ConsumidorDocumento8 páginasEstilos de Vida Del ConsumidorcamilaAún no hay calificaciones

- Rimac Seguros g9 PDFDocumento65 páginasRimac Seguros g9 PDFcamilaAún no hay calificaciones

- 24-10 Al 29-10Documento2 páginas24-10 Al 29-10camilaAún no hay calificaciones

- Taller PC3 - Estadística I - 2022.00Documento5 páginasTaller PC3 - Estadística I - 2022.00camilaAún no hay calificaciones

- A. Tarea 2 - Matemática para Las Finanzas - Adriana ArrescurenagaDocumento11 páginasA. Tarea 2 - Matemática para Las Finanzas - Adriana ArrescurenagacamilaAún no hay calificaciones

- Chocolates SaDocumento3 páginasChocolates SacamilaAún no hay calificaciones

- Perspectivas Económicas y Financieras para El PerúDocumento2 páginasPerspectivas Económicas y Financieras para El PerúcamilaAún no hay calificaciones

- Variabilidad de DatosDocumento24 páginasVariabilidad de DatoscamilaAún no hay calificaciones

- Tarea Proceso Contable - Grupo 2Documento8 páginasTarea Proceso Contable - Grupo 2camilaAún no hay calificaciones

- Actividad 8-Desaroollo ConceptualDocumento8 páginasActividad 8-Desaroollo ConceptualcamilaAún no hay calificaciones

- Tema 8 Derecho LaboralDocumento10 páginasTema 8 Derecho Laboraljaniremara13Aún no hay calificaciones

- Volumen IIC - LB SocialDocumento322 páginasVolumen IIC - LB SocialPABLOAún no hay calificaciones

- Cultura Sociedad e IndividuoDocumento2 páginasCultura Sociedad e IndividuoJorge TorresAún no hay calificaciones

- Ejercicio Análisis Financiero.3.agosto10 2Documento43 páginasEjercicio Análisis Financiero.3.agosto10 2Laura Melisa Pinzon MedinaAún no hay calificaciones

- Mapa Mental Ley EstatutariaDocumento7 páginasMapa Mental Ley EstatutariaIsabela Sánchez OrtegaAún no hay calificaciones

- San Agustín de HiponaDocumento3 páginasSan Agustín de HiponaDiosmary MendozaAún no hay calificaciones

- Marco Curricular y Aprendizajes FundamentalesDocumento7 páginasMarco Curricular y Aprendizajes FundamentalesStefani MvAún no hay calificaciones

- Plantilla Programacion para 19 Abril Al 24 Abril 2021Documento47 páginasPlantilla Programacion para 19 Abril Al 24 Abril 2021Anderson molina gutierrezAún no hay calificaciones

- Res. Exenta 1428 07.OCT - .2022 4to Tarifario TRIMESTRE 2022Documento21 páginasRes. Exenta 1428 07.OCT - .2022 4to Tarifario TRIMESTRE 2022Manuel BarrientoAún no hay calificaciones

- Actividad 2 Del Curso Del SenaDocumento15 páginasActividad 2 Del Curso Del Senaluis eduardo guerrero sotoAún no hay calificaciones

- Ejemplos de AnulabilidadDocumento4 páginasEjemplos de AnulabilidadHenyel MaeAún no hay calificaciones

- Infografia 1 Cuenca Jimenez MariaDocumento3 páginasInfografia 1 Cuenca Jimenez MariaMaría Elena Cuenca JiménezAún no hay calificaciones

- Indicadores (1) .Documento1 páginaIndicadores (1) .Cristina G. LópezAún no hay calificaciones

- S05.s1-Caso AplicativoDocumento1 páginaS05.s1-Caso AplicativoEstrada EstradaAún no hay calificaciones

- Delitos Contra La Fe Publica - Falsificacion de DocumentosDocumento115 páginasDelitos Contra La Fe Publica - Falsificacion de DocumentosLucasCastilloRojas100% (5)

- Limpieza, Mantenimiento y Acondicionamiento de IE TRITADocumento37 páginasLimpieza, Mantenimiento y Acondicionamiento de IE TRITADilbert Cabrera AltamiranoAún no hay calificaciones

- IMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPDocumento17 páginasIMPUESTO ESPECÍFICO A LA DISTRIBUCION DE CEMENTO PPMarlon80% (5)

- Ipm Fmbbvva y BancamíaDocumento15 páginasIpm Fmbbvva y BancamíaConfidencial ColombiaAún no hay calificaciones

- Auxiliar 2019Documento620 páginasAuxiliar 2019Jorge Luis Mejía LealAún no hay calificaciones

- El Papel Del Contador Público en Colombia Como Garante de ConfianDocumento28 páginasEl Papel Del Contador Público en Colombia Como Garante de ConfianEk QiijanoAún no hay calificaciones

- Unidad 1 - Actividad 1 - Induccion A Procesos PedagogicosDocumento11 páginasUnidad 1 - Actividad 1 - Induccion A Procesos PedagogicosJorge RiveraAún no hay calificaciones

- Reglamento Del Grupo Representativo Danza FolclóricaDocumento2 páginasReglamento Del Grupo Representativo Danza FolclóricaMariana DeLosAún no hay calificaciones

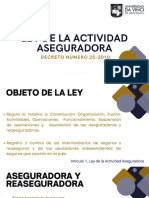

- Ley de La Actividad AseguradoraDocumento41 páginasLey de La Actividad AseguradoraKarla Daniela M�rida EstradaAún no hay calificaciones

- Ordenanza Municipal Conna CaraybambaDocumento4 páginasOrdenanza Municipal Conna CaraybambaElva Tume SerranoAún no hay calificaciones

- Pagaré PEDRO TOLOZADocumento1 páginaPagaré PEDRO TOLOZAEDGAR EDUARDO SALAMANCAAún no hay calificaciones

- Boletin 408Documento104 páginasBoletin 408CLAUDIO JAVIER MARTINEZAún no hay calificaciones

- Conflicto de Leyes en El EspacioDocumento10 páginasConflicto de Leyes en El EspacioWilliam JaldinAún no hay calificaciones

- BH Imagenes Que Solucionan Bert HellingerDocumento77 páginasBH Imagenes Que Solucionan Bert HellingerOlga Cleo Chica PalmaAún no hay calificaciones

- Cotizacion Eval. Ing AldoDocumento1 páginaCotizacion Eval. Ing AldoLucho BCAún no hay calificaciones

- Dialnet HaciaElAmbitoDelDerechoPrivado 706664Documento134 páginasDialnet HaciaElAmbitoDelDerechoPrivado 706664Enrique TiradoAún no hay calificaciones