También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Problemas 4-1, 4-4 y 4-6 Carlos Rosales IDE07114036Documento8 páginasProblemas 4-1, 4-4 y 4-6 Carlos Rosales IDE07114036Carlos RosalesAún no hay calificaciones

- Costos por órdenes de producción y por procesosDe EverandCostos por órdenes de producción y por procesosAún no hay calificaciones

- PA02 Contabilidad Kevin AzañedoDocumento7 páginasPA02 Contabilidad Kevin AzañedoYoselyn Chauca BenitoAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Capitulo 4Documento19 páginasCapitulo 4Marce07Aún no hay calificaciones

- Tarea 6.2 y 6.5Documento8 páginasTarea 6.2 y 6.5Heidy MarroquinAún no hay calificaciones

- Problema 4-1, 4-4 y 4-6 Nombre: Bryan Fernando Lima Castillo Carnet: 09118006 Centro de Estudio: San Juan Fecha: 23/05/2021Documento10 páginasProblema 4-1, 4-4 y 4-6 Nombre: Bryan Fernando Lima Castillo Carnet: 09118006 Centro de Estudio: San Juan Fecha: 23/05/2021Bryan LimaAún no hay calificaciones

- TAREA 3 Contabilidad 3Documento16 páginasTAREA 3 Contabilidad 3Carito AreAún no hay calificaciones

- Tema 6. Análisis EconómicoDocumento12 páginasTema 6. Análisis EconómicoJavi OliverAún no hay calificaciones

- Ultima SemanaDocumento9 páginasUltima SemanaevyvissoniAún no hay calificaciones

- Pa2 - Contabilidad GerencialDocumento12 páginasPa2 - Contabilidad GerencialEFRAIN RODOLFO CACERES CHOQUEAún no hay calificaciones

- Producto Académico N 02Documento7 páginasProducto Académico N 02Joma AnpoAún no hay calificaciones

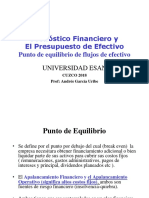

- ESAN-Punto de Equilibrio de Efectivo y Flujo de Tesoreria-Cuzco 2018Documento30 páginasESAN-Punto de Equilibrio de Efectivo y Flujo de Tesoreria-Cuzco 2018Claudia OrtizAún no hay calificaciones

- CPA3 Capitulo 4 ProblemasDocumento22 páginasCPA3 Capitulo 4 ProblemasAle MagalyAún no hay calificaciones

- Capitulo 6.2 y 6.4Documento12 páginasCapitulo 6.2 y 6.4Bryan LimaAún no hay calificaciones

- Tarea No. 4Documento9 páginasTarea No. 4Julio ValleAún no hay calificaciones

- Plantilla para La Solucin de La Tarea de La Unidad 6 Semana Siete Cpa3Documento30 páginasPlantilla para La Solucin de La Tarea de La Unidad 6 Semana Siete Cpa3Fernando XiquinAún no hay calificaciones

- PRACTICAconta 3Documento14 páginasPRACTICAconta 3Carlie SureAún no hay calificaciones

- S03 Clase C° Variable VS AbsorbenteDocumento13 páginasS03 Clase C° Variable VS AbsorbenteYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Problemas 6-2 y 6-4Documento13 páginasProblemas 6-2 y 6-4jenniferAún no hay calificaciones

- Conta 3 - Tarea 6Documento9 páginasConta 3 - Tarea 6Fernando TubacAún no hay calificaciones

- Ejercicio 6 de ContabilidadDocumento4 páginasEjercicio 6 de Contabilidadwilson gregorioAún no hay calificaciones

- Ejercicios Tarea 4, Gerardo Ocaña, Carnet 14004390, Liceo GuatemalaDocumento12 páginasEjercicios Tarea 4, Gerardo Ocaña, Carnet 14004390, Liceo Guatemalasergio rodriguezAún no hay calificaciones

- Ejercicios Contabilidad 3 Cap 5Documento23 páginasEjercicios Contabilidad 3 Cap 5MiguelNoriegaAún no hay calificaciones

- Solucion de Ejercicios Varios Un ProductoDocumento10 páginasSolucion de Ejercicios Varios Un ProductoGuadalupe SheylaAún no hay calificaciones

- Tarea 6 Contabilidad 3 10002211Documento14 páginasTarea 6 Contabilidad 3 10002211Carlos Palma50% (2)

- Punto de Equilibrio AlternativoDocumento3 páginasPunto de Equilibrio Alternativowesley toledoAún no hay calificaciones

- Capítulo 3Documento15 páginasCapítulo 3Marce07Aún no hay calificaciones

- Capitulo4Semana4CostoVolumen UTILIDADDocumento21 páginasCapitulo4Semana4CostoVolumen UTILIDADJonathan Garrido100% (1)

- PuntoDocumento16 páginasPuntoMiguel Angel Limasca GodoyAún no hay calificaciones

- Ejercicio 4-2 - Semana 4Documento4 páginasEjercicio 4-2 - Semana 4ANDY SAM 10Aún no hay calificaciones

- Ejercicios de Contabilidad Del 1 Al 7Documento20 páginasEjercicios de Contabilidad Del 1 Al 7Douglas CarranzaAún no hay calificaciones

- Contabilidad III Ejercicios Libro Tarea 3Documento1 páginaContabilidad III Ejercicios Libro Tarea 3EstuardoAún no hay calificaciones

- Principios de Administacion FinancieraDocumento29 páginasPrincipios de Administacion FinancieraGian Pierre Rocha Doria MedinaAún no hay calificaciones

- Punto de EquilibrioDocumento13 páginasPunto de EquilibrioDANIELA GISSELLE MONTERROSA MONTERROZAAún no hay calificaciones

- Ejercicios Capitulo 4Documento18 páginasEjercicios Capitulo 4erick fuentesAún no hay calificaciones

- Practica Costos 1Documento7 páginasPractica Costos 1Zuriel PvAún no hay calificaciones

- Capítulo 2 Relación Costo Volumen Utilidad V CCDocumento30 páginasCapítulo 2 Relación Costo Volumen Utilidad V CCPaul Bendezu CAún no hay calificaciones

- Tarea 6Documento6 páginasTarea 6carlos emilio shuyaAún no hay calificaciones

- Resolucion Sistematicos A y B ER Costeo Directo y AbsorbenteDocumento10 páginasResolucion Sistematicos A y B ER Costeo Directo y AbsorbenteIsmael AsensioAún no hay calificaciones

- Solución Capital de Trabajo 24-06-22Documento23 páginasSolución Capital de Trabajo 24-06-22Pedro SuarezAún no hay calificaciones

- Temas 2 Presupuestos 2022Documento10 páginasTemas 2 Presupuestos 2022ARACELY FLORES CALLISAYAAún no hay calificaciones

- Solucion de Ejercicios Varios Un ProductoDocumento10 páginasSolucion de Ejercicios Varios Un ProductoBrayhan PalominoAún no hay calificaciones

- Punto de Equilibrio y Apalancamiento - Grupo #2Documento9 páginasPunto de Equilibrio y Apalancamiento - Grupo #2Jesley BautistaAún no hay calificaciones

- Practica Punto de EquilibrioDocumento18 páginasPractica Punto de EquilibrioAlex GCAún no hay calificaciones

- Punto de Equilibrio Multiproducto, 25-02-2023Documento5 páginasPunto de Equilibrio Multiproducto, 25-02-2023Raymond LópezAún no hay calificaciones

- Todos EjerciciosDocumento13 páginasTodos EjercicioscataAún no hay calificaciones

- Apalancamiento OperativoDocumento3 páginasApalancamiento OperativoDavid Baltazar BoloAún no hay calificaciones

- Contabilidad Administrativa Case 2 TareaDocumento26 páginasContabilidad Administrativa Case 2 Tarealuis daniel100% (1)

- Analisis Costo Volumen UtilidadDocumento40 páginasAnalisis Costo Volumen UtilidadPedro UrciaAún no hay calificaciones

- Copia de Apalancamiento - Financiero - y - Total-6Documento17 páginasCopia de Apalancamiento - Financiero - y - Total-6Gloria Stepania Martinez PinayaAún no hay calificaciones

- Plantilla para La Solucin de La Tarea de La Unidad 6 Semana Siete Cpa3 m1Documento17 páginasPlantilla para La Solucin de La Tarea de La Unidad 6 Semana Siete Cpa3 m1KKKAún no hay calificaciones

- Caso 6 Formato Pto Equilibrio (Solución)Documento6 páginasCaso 6 Formato Pto Equilibrio (Solución)Julio PortocarreroAún no hay calificaciones

- Práctica Lectura. Apalancamiento y Punto de EquilibrioDocumento6 páginasPráctica Lectura. Apalancamiento y Punto de EquilibrioNohe VenegasAún no hay calificaciones

- Análisis CVU Monoproductoras OT2022Documento19 páginasAnálisis CVU Monoproductoras OT2022Jim AlejandroAún no hay calificaciones

- Ejercicios 5-2 5-3 5-4 5-5 Conta3Documento8 páginasEjercicios 5-2 5-3 5-4 5-5 Conta3Kevin SotoAún no hay calificaciones

- EXAMENDocumento6 páginasEXAMENFany CruzAún no hay calificaciones

- Fromato de La Investigacion 2Documento3 páginasFromato de La Investigacion 2Ezequiel SequeidaAún no hay calificaciones

- Problemas Conta 6Documento9 páginasProblemas Conta 6Marisela De León CH75% (8)

- Chavez19003816 Tarea3 Sab11hrsDocumento11 páginasChavez19003816 Tarea3 Sab11hrssheryAún no hay calificaciones

- Chavez19003816 Tarea1 Sab11hrsDocumento18 páginasChavez19003816 Tarea1 Sab11hrssheryAún no hay calificaciones

- Chavez19003816 Tareacap6 Sab9hrsDocumento8 páginasChavez19003816 Tareacap6 Sab9hrssheryAún no hay calificaciones

- Examen Temario HDocumento9 páginasExamen Temario HsheryAún no hay calificaciones

- Chavez19003816 Tarea2 Sab08hrsDocumento11 páginasChavez19003816 Tarea2 Sab08hrssheryAún no hay calificaciones

- Chavez19003816 Tarea1 Mier19hrsDocumento17 páginasChavez19003816 Tarea1 Mier19hrssheryAún no hay calificaciones

- Chavez 19003816 Problemas 4 Semana 6 Conta 10 HrsDocumento9 páginasChavez 19003816 Problemas 4 Semana 6 Conta 10 HrssheryAún no hay calificaciones

- FORMATOS Semana 6 Al 9Documento34 páginasFORMATOS Semana 6 Al 9sheryAún no hay calificaciones

- Chavez19003816 Tarea7 Sab09hrsDocumento11 páginasChavez19003816 Tarea7 Sab09hrssheryAún no hay calificaciones

- Chavez19003816 Tarea2 Sab11hrsDocumento14 páginasChavez19003816 Tarea2 Sab11hrssheryAún no hay calificaciones

- FORMATOS Semana 1 Al 4Documento44 páginasFORMATOS Semana 1 Al 4sheryAún no hay calificaciones

- Chavez19003816 Tarea8 Sab09hrsDocumento10 páginasChavez19003816 Tarea8 Sab09hrssheryAún no hay calificaciones

- Chavez19003816 Tarea1 Sab11hrsDocumento12 páginasChavez19003816 Tarea1 Sab11hrssheryAún no hay calificaciones

- Inventario Semanal 1-2022 Osman - 10!03!22Documento86 páginasInventario Semanal 1-2022 Osman - 10!03!22sheryAún no hay calificaciones

- Chavez19003816 Tarea7 Sab07hrsDocumento17 páginasChavez19003816 Tarea7 Sab07hrsshery100% (1)

- Chavez19003816 Tarea1 Sab09hrsDocumento11 páginasChavez19003816 Tarea1 Sab09hrssheryAún no hay calificaciones

- Inventario Semanal 1-2022 Oficial-28!04!22Documento86 páginasInventario Semanal 1-2022 Oficial-28!04!22sheryAún no hay calificaciones

- Inventario Semanal 1-2022 Oficial-28!04!22Documento86 páginasInventario Semanal 1-2022 Oficial-28!04!22sheryAún no hay calificaciones

- Chavez19003816 Tarea2 Sab07hrsDocumento10 páginasChavez19003816 Tarea2 Sab07hrssheryAún no hay calificaciones

- Inventario Semanal 1-2022 Oficial-28!04!22Documento86 páginasInventario Semanal 1-2022 Oficial-28!04!22sheryAún no hay calificaciones

- Inventario Semanal 1-2022 Oficial-28!04!22Documento86 páginasInventario Semanal 1-2022 Oficial-28!04!22sheryAún no hay calificaciones

- Chavez19003816 Tarea4 Sab07hrsDocumento9 páginasChavez19003816 Tarea4 Sab07hrssheryAún no hay calificaciones

- Cuestionario Creación de EmpresasDocumento7 páginasCuestionario Creación de EmpresassheryAún no hay calificaciones

- Chavez19003816 Tarea3 Sab07hrsDocumento23 páginasChavez19003816 Tarea3 Sab07hrssheryAún no hay calificaciones

- Chavez19003816 Tarea5 Sab11hrsDocumento13 páginasChavez19003816 Tarea5 Sab11hrssheryAún no hay calificaciones

- Chavez19003816 Tarea4 Sab11hrsDocumento15 páginasChavez19003816 Tarea4 Sab11hrssheryAún no hay calificaciones

- Chavez19003816 Tarea6 Sab11hrsDocumento17 páginasChavez19003816 Tarea6 Sab11hrssheryAún no hay calificaciones

- Chavez19003816 Tarea5 Sab07hrsDocumento24 páginasChavez19003816 Tarea5 Sab07hrssheryAún no hay calificaciones

- Chavez19003816 Tarea3 Sab11hrsDocumento14 páginasChavez19003816 Tarea3 Sab11hrssheryAún no hay calificaciones

- Actividad 2 Minicaso Warf ComputersDocumento7 páginasActividad 2 Minicaso Warf ComputersHHH100% (2)

- Auditoría Iii Tercer ParcialDocumento2 páginasAuditoría Iii Tercer ParcialPriscila MoralesAún no hay calificaciones

- Taller Sobre RentabilidadDocumento2 páginasTaller Sobre RentabilidadPaula Natalia Marquez RianoAún no hay calificaciones

- Ebook DCFDocumento10 páginasEbook DCFJuvik Aracely Campos ManriqueAún no hay calificaciones

- Formato para Entregas SegundaDocumento35 páginasFormato para Entregas SegundaXiomara EscobarAún no hay calificaciones

- Guia Unidad I Tutoria 2 Efectivo y Equiv e InversionesDocumento8 páginasGuia Unidad I Tutoria 2 Efectivo y Equiv e InversionesValentinaAún no hay calificaciones

- Terminologia Contable InglesDocumento8 páginasTerminologia Contable InglesCarlos Soria RojasAún no hay calificaciones

- Exmanen Final FinanzasDocumento7 páginasExmanen Final FinanzasJulio Gutierrez67% (3)

- Caso Practico AV - Ah.2Documento4 páginasCaso Practico AV - Ah.2chiri198330Aún no hay calificaciones

- Tarea VDocumento9 páginasTarea VAna RosarioAún no hay calificaciones

- Caso Practico PDFDocumento8 páginasCaso Practico PDFthaysAún no hay calificaciones

- Copia de BAXTERDocumento5 páginasCopia de BAXTERPablo LopezAún no hay calificaciones

- Terminologia Contable - Ecuacion Contable - Partida DobleDocumento60 páginasTerminologia Contable - Ecuacion Contable - Partida Doblemelchor herreraAún no hay calificaciones

- Aceros Arequipa-1Documento3 páginasAceros Arequipa-1Astrid TapiaAún no hay calificaciones

- Informacion Financiera AlqueriaDocumento4 páginasInformacion Financiera AlqueriaSergio FuentesAún no hay calificaciones

- Anexo 12 Taller Sobre Hechos Economicos en La Constitucion de La Empresa (1Documento30 páginasAnexo 12 Taller Sobre Hechos Economicos en La Constitucion de La Empresa (1LORENA HOMEN BURBANO100% (2)

- Actividad en Clase A.V. & A.H. - Yeshua Serrano Juliana Rondón Daniel Angarita Paula RondónDocumento21 páginasActividad en Clase A.V. & A.H. - Yeshua Serrano Juliana Rondón Daniel Angarita Paula RondónDaniel AngaritaAún no hay calificaciones

- Act 4 Estado de Situacion FinancieraDocumento10 páginasAct 4 Estado de Situacion FinancieraPaola Andrea GARCIA SEGURA100% (1)

- Guia Tema 5Documento45 páginasGuia Tema 5AaronGordones100% (1)

- Estados Financieros Ferreteria Multialambres Ltda.Documento4 páginasEstados Financieros Ferreteria Multialambres Ltda.Carolina20% (5)

- Caso Practico 8Documento21 páginasCaso Practico 8saul LopezAún no hay calificaciones

- Cuestionario Contabilidad 2doDocumento8 páginasCuestionario Contabilidad 2doAlison SabandoAún no hay calificaciones

- CASO DE COSTOS POR ORDENES - 311 - GRUPO 6 (2) (Autoguardado)Documento18 páginasCASO DE COSTOS POR ORDENES - 311 - GRUPO 6 (2) (Autoguardado)Janis MarínAún no hay calificaciones

- Examen Final Finanzas CorporativasDocumento12 páginasExamen Final Finanzas CorporativasNicanor Quiroz MinchanAún no hay calificaciones

- Informe BursatilDocumento40 páginasInforme BursatilEnrique Nuñez JimenezAún no hay calificaciones

- Mecanismos Centralizados de NegociaciónDocumento7 páginasMecanismos Centralizados de NegociaciónCeliaMendozaBalcedaAún no hay calificaciones

- Semana 6. Libros ContablesDocumento31 páginasSemana 6. Libros ContablesLeonardo JuarezAún no hay calificaciones

- Ampliacion de CapitalDocumento10 páginasAmpliacion de CapitalRecursos DissenysAún no hay calificaciones

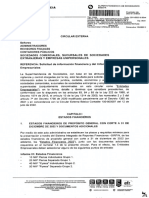

- Circular 100-000012 de 22 de Noviembre de 2022Documento11 páginasCircular 100-000012 de 22 de Noviembre de 2022tania vargasAún no hay calificaciones

- AUTOPARTES Modulo FinancieroDocumento17 páginasAUTOPARTES Modulo FinancieroAndrea Rivera DazaAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- UF0475 - Planificación y gestión de la demandaDe EverandUF0475 - Planificación y gestión de la demandaCalificación: 2 de 5 estrellas2/5 (1)