También podría gustarte

- Documentacion de Auditoria PDFDocumento6 páginasDocumentacion de Auditoria PDFviaticos peiAún no hay calificaciones

- Practica Auditoria Neptuno, S.A.Documento37 páginasPractica Auditoria Neptuno, S.A.Astrid Estefany Cifuentes SolaresAún no hay calificaciones

- Auditoria Cuentas Por CobrarDocumento12 páginasAuditoria Cuentas Por CobrarSilvia EscobarAún no hay calificaciones

- CXC Enero2023Documento48 páginasCXC Enero2023Dayron EscobarAún no hay calificaciones

- AUDITANDO CAJA Y BANCOSDocumento20 páginasAUDITANDO CAJA Y BANCOSJosé Armando Ajiquichi ChumilAún no hay calificaciones

- Tarea No. 006 2022 Sa Umg VDocumento17 páginasTarea No. 006 2022 Sa Umg VLester SantiagoAún no hay calificaciones

- AUDITORIA DE CAJA Y BANCOS Nueva Moda 2022Documento23 páginasAUDITORIA DE CAJA Y BANCOS Nueva Moda 2022Ma. RAún no hay calificaciones

- Ejercicio Cuentas Por Cobrar y SolucionDocumento11 páginasEjercicio Cuentas Por Cobrar y SolucionRONALDO CHO RAMIREZAún no hay calificaciones

- Auditoría de Caja y Bancos FormatosDocumento43 páginasAuditoría de Caja y Bancos FormatosDaniel Osvaldo Tubac RiveraAún no hay calificaciones

- Papeles de Trabajo-Auditoria La Asuncion J S.ADocumento65 páginasPapeles de Trabajo-Auditoria La Asuncion J S.ALester SantiagoAún no hay calificaciones

- Rec. 2 Aj. 5 Rec. 4 Rec. 3 Aj.1: P. T. Hecho Fecha: Revisado FechaDocumento26 páginasRec. 2 Aj. 5 Rec. 4 Rec. 3 Aj.1: P. T. Hecho Fecha: Revisado FechajavierAún no hay calificaciones

- Caso Practico IvaDocumento38 páginasCaso Practico IvaESWIN JEOVANNY SOLIS ORTEGAAún no hay calificaciones

- Auditoria Caja y Bancos PTDocumento12 páginasAuditoria Caja y Bancos PTAmarildo MejíaAún no hay calificaciones

- Resolucion Caja Caso 2023Documento12 páginasResolucion Caja Caso 2023wecastillo2023Aún no hay calificaciones

- Laboratorio Cuentas Por Pagar No. 2 CSI, S. A. Febrero 2021Documento23 páginasLaboratorio Cuentas Por Pagar No. 2 CSI, S. A. Febrero 2021JOSE LUIS OROXOM QUIROAAún no hay calificaciones

- Bancos FinalDocumento35 páginasBancos Finalwecastillo2023Aún no hay calificaciones

- Laboratorio de Auditoría de ActivosDocumento8 páginasLaboratorio de Auditoría de ActivosJavier Alejandro Martinez MezaAún no hay calificaciones

- Análisis de Estados Financieros de Piroclásticos S.ADocumento401 páginasAnálisis de Estados Financieros de Piroclásticos S.Acony castilloAún no hay calificaciones

- Ejer Auditoria PBDocumento32 páginasEjer Auditoria PBGLORIA AZUCENA CANU HERNANDEZAún no hay calificaciones

- Ejercicio 6 Hoja de Trabajo 3 ContaDocumento15 páginasEjercicio 6 Hoja de Trabajo 3 ContaPABLO GARCIAAún no hay calificaciones

- Los PimpollosDocumento19 páginasLos Pimpollosdora rodriguezAún no hay calificaciones

- Trabajo de AuditoriaDocumento7 páginasTrabajo de AuditoriaJavier Alejandro Martinez MezaAún no hay calificaciones

- Formato para Conciliación Bancaria en ClaseDocumento3 páginasFormato para Conciliación Bancaria en ClaseCatyAún no hay calificaciones

- Laboratorio 1 finalDocumento30 páginasLaboratorio 1 finalDAVID VINICIO CHAVEZ ESQUITAún no hay calificaciones

- El ExitoDocumento44 páginasEl ExitoVivi CastilloAún no hay calificaciones

- Los FulanitosDocumento24 páginasLos FulanitosNorma CruzAún no hay calificaciones

- Tarea, Pasivos..No Corrientes Largo PlazoDocumento11 páginasTarea, Pasivos..No Corrientes Largo PlazoADRIANA NOEMI GARCIA ALVAREZAún no hay calificaciones

- Auditoria de Pasivos USACDocumento8 páginasAuditoria de Pasivos USACAZUCENA ASENCIO CORTEZAún no hay calificaciones

- 04 Moda Internacional S. A. Ejecicio Clase 2012 Caja y Bancos Cuentas Por Cobrar1Documento30 páginas04 Moda Internacional S. A. Ejecicio Clase 2012 Caja y Bancos Cuentas Por Cobrar1Dav1d Pad1llaAún no hay calificaciones

- Ultra S.ADocumento1 páginaUltra S.AEdwïn OlcötAún no hay calificaciones

- Laboratorio II Dora ActivosDocumento12 páginasLaboratorio II Dora ActivosJavier Alejandro Martinez MezaAún no hay calificaciones

- Cuentas Por Cobrar Laboratorio 2 Cedulas PrincipalesDocumento4 páginasCuentas Por Cobrar Laboratorio 2 Cedulas Principalesjosh justianAún no hay calificaciones

- Impuestos Por AplicarDocumento18 páginasImpuestos Por AplicarjuanAún no hay calificaciones

- 03-01-Cédulas Analíticas de Caja y Caja Chica CorregidasDocumento9 páginas03-01-Cédulas Analíticas de Caja y Caja Chica CorregidasEnverson Bosvelí Pérez Júarez100% (2)

- Auditori ADocumento57 páginasAuditori AJoe MacarioAún no hay calificaciones

- El Carboncito Cierre AnualDocumento8 páginasEl Carboncito Cierre AnualDaniel Emanuel BeltránAún no hay calificaciones

- Los Tres Monos S A Jose Feliciano Lopez Lopez: Cédula Sumaria de Cuentas Por CobrarDocumento6 páginasLos Tres Monos S A Jose Feliciano Lopez Lopez: Cédula Sumaria de Cuentas Por CobrarJose LopezAún no hay calificaciones

- Trabajo de AuditoriaDocumento1 páginaTrabajo de AuditoriaJavier Alejandro Martinez MezaAún no hay calificaciones

- Cédula Sumaria de Cuentas Por Cobrar: Los Desconocidos S.A Jackeline Emilet Maite Alva RamosDocumento6 páginasCédula Sumaria de Cuentas Por Cobrar: Los Desconocidos S.A Jackeline Emilet Maite Alva RamosBeiker Alexander Ramos de la CalzadaAún no hay calificaciones

- Ejercicio AuditoriaDocumento13 páginasEjercicio Auditoriagonzalezariel909Aún no hay calificaciones

- La MuebleriaDocumento28 páginasLa MuebleriamauricioAún no hay calificaciones

- Practica Auditoria Caja y BancosDocumento47 páginasPractica Auditoria Caja y BancosKaterine CarrilloAún no hay calificaciones

- CASO LLL (GRUPO 3)Documento31 páginasCASO LLL (GRUPO 3)JONATHAN RAUL VASQUEZ TURCIOSAún no hay calificaciones

- SolucionLabElÉXITO S A ctasXCobDocumento25 páginasSolucionLabElÉXITO S A ctasXCobGuillermoAún no hay calificaciones

- Papeles de TrabajoDocumento2107 páginasPapeles de Trabajomaucasdiaz2Aún no hay calificaciones

- Estados Financieros y Análisis de Cuentas por Cobrar 2018Documento19 páginasEstados Financieros y Análisis de Cuentas por Cobrar 2018Estuardo MazariegosAún no hay calificaciones

- Laboratorio II Auditoria de Activos No CorrientesDocumento9 páginasLaboratorio II Auditoria de Activos No CorrientesJavier Alejandro Martinez MezaAún no hay calificaciones

- Laboratorio I Auditoria de Activos No Corrientes Javier Martinez MezaDocumento16 páginasLaboratorio I Auditoria de Activos No Corrientes Javier Martinez MezaJavier Alejandro Martinez MezaAún no hay calificaciones

- Auditoria Pasivo No CorrientesDocumento10 páginasAuditoria Pasivo No CorrientesLuis Lopez NoriegaAún no hay calificaciones

- Auditoria de CajaDocumento7 páginasAuditoria de CajaBrandon Estiv De León AcabalAún no hay calificaciones

- Lab TesoreríaDocumento4 páginasLab TesoreríaCarlos OrellanaAún no hay calificaciones

- Laboratorio III Dora ActivosDocumento7 páginasLaboratorio III Dora ActivosJavier Alejandro Martinez MezaAún no hay calificaciones

- Laboratorio 1 DoraDocumento10 páginasLaboratorio 1 DoraJavier Alejandro Martinez MezaAún no hay calificaciones

- Auditoría RC de Guatemala-Ejemplo BG-1Documento4 páginasAuditoría RC de Guatemala-Ejemplo BG-1Bruce Yalibath PopAún no hay calificaciones

- Examen Parcial 1 AuditoriaDocumento25 páginasExamen Parcial 1 AuditoriaNorma CruzAún no hay calificaciones

- Auditoria Del ExigibleDocumento9 páginasAuditoria Del ExigibleJhon Lennar Gonzalez CandiaAún no hay calificaciones

- Gastos de OperaciónDocumento20 páginasGastos de OperaciónYesica CruzAún no hay calificaciones

- Ajustes Tarea 26Documento4 páginasAjustes Tarea 26Josué Yuens Chávez Ramírez100% (1)

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- PT - Enunciado 3Documento14 páginasPT - Enunciado 3DARIO JOEL PAZ SIONAún no hay calificaciones

- Papeles de Trabajo - La MaquinariaDocumento23 páginasPapeles de Trabajo - La MaquinariaDARIO JOEL PAZ SIONAún no hay calificaciones

- Circularización de ClientesDocumento6 páginasCircularización de ClientesDARIO JOEL PAZ SIONAún no hay calificaciones

- Confirmación de saldos bancarios Pan Comido S.A. auditoría 2021Documento2 páginasConfirmación de saldos bancarios Pan Comido S.A. auditoría 2021DARIO JOEL PAZ SIONAún no hay calificaciones

- Informe Razones de Liquidez - Tarea No. 4Documento13 páginasInforme Razones de Liquidez - Tarea No. 4DARIO JOEL PAZ SIONAún no hay calificaciones

- Informe Razones de Liquidez - Empresa TextilDocumento12 páginasInforme Razones de Liquidez - Empresa TextilDARIO JOEL PAZ SIONAún no hay calificaciones

- U3 Act8 Vazquez Sanchez AuroraDocumento4 páginasU3 Act8 Vazquez Sanchez AuroraLa OdiseaAún no hay calificaciones

- GP-F094 Informe Mensual de InterventoriaDocumento17 páginasGP-F094 Informe Mensual de InterventoriaLiizzeethee K-iizedoAún no hay calificaciones

- Flujos de efectivo Alicorp 2017-2016Documento1 páginaFlujos de efectivo Alicorp 2017-2016Mario Puse SilvaAún no hay calificaciones

- Practica RC-IVA para EntregaDocumento2 páginasPractica RC-IVA para EntregaSebastian Itusaca0% (1)

- Por qué enseñar educación financieraDocumento3 páginasPor qué enseñar educación financieraChino RuizAún no hay calificaciones

- Hoja de VidaDocumento4 páginasHoja de VidaLEIDY JOHANNA MARTIN MONROYAún no hay calificaciones

- Tasa interés Pol Mon GuatemalaDocumento8 páginasTasa interés Pol Mon GuatemalaStefani YumanAún no hay calificaciones

- Mapa CCSSDocumento1 páginaMapa CCSSleskook-edits army moa engene stayAún no hay calificaciones

- Trabajo Practico 3Documento3 páginasTrabajo Practico 3Mariana Florencia CorreaAún no hay calificaciones

- Dictamen de ModeloDocumento22 páginasDictamen de Modelodaryelis0% (1)

- Taller 1 Contabilidad 2Documento2 páginasTaller 1 Contabilidad 2Multiservicio Masivo100% (1)

- PDF Unidad II Descuentos CompressDocumento4 páginasPDF Unidad II Descuentos CompressCarlos DavidAún no hay calificaciones

- Examen Creditos IIDocumento2 páginasExamen Creditos IIMerlo RuizAún no hay calificaciones

- Cartas de crédito importación y exportaciónDocumento14 páginasCartas de crédito importación y exportaciónCristian Danilo Villagran Munar100% (1)

- A4 EasaDocumento5 páginasA4 EasaARMANDO SALAZARAún no hay calificaciones

- Reemplazo Economico de Los EquiposDocumento6 páginasReemplazo Economico de Los EquiposErik Michael Laura FloresAún no hay calificaciones

- Actividad 2 - Informe Sobre La Clasificación de PresupuestosDocumento8 páginasActividad 2 - Informe Sobre La Clasificación de Presupuestoscesar cortesAún no hay calificaciones

- Compendio 4° Año Geografía 2020 1 TDocumento29 páginasCompendio 4° Año Geografía 2020 1 TFer Nanda100% (1)

- Aula Virtual - Trabajo Anualidades GeneralesDocumento15 páginasAula Virtual - Trabajo Anualidades GeneralesAlonso0% (1)

- Actividad 10 Mapa ConceptualDocumento2 páginasActividad 10 Mapa ConceptualJuan Alejandro Torres AragonAún no hay calificaciones

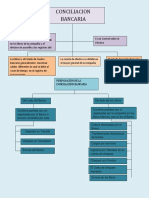

- Conciliacion BancariaDocumento2 páginasConciliacion BancariaMaria Jose Burgos ChaneAún no hay calificaciones

- Modificacion de AnaliticoDocumento4 páginasModificacion de AnaliticoEwer Bautista100% (3)

- Teoría Del Crecimiento EconómicoDocumento6 páginasTeoría Del Crecimiento EconómicoNanny MCpeeAún no hay calificaciones

- Modelo IS-LM Economia CerradasDocumento25 páginasModelo IS-LM Economia CerradasLoyda Mariela Pancca MamaniAún no hay calificaciones

- Semana 2-Fundamentos de Contabilidad - Registros y Soportes ContablesDocumento52 páginasSemana 2-Fundamentos de Contabilidad - Registros y Soportes ContablesCristian GonzalesAún no hay calificaciones

- Ejercicio Practica Clinica-CarolinaDocumento32 páginasEjercicio Practica Clinica-CarolinaCarolina HernandezAún no hay calificaciones

- Capítulo 15 ResumenDocumento3 páginasCapítulo 15 ResumenNicole Michelle Oyarce VásquezAún no hay calificaciones

- Ecuaciones de Valor A Interés CompuestoDocumento14 páginasEcuaciones de Valor A Interés CompuestoGerald Brenes0% (1)

- Practica de Contabilidad IVDocumento4 páginasPractica de Contabilidad IVPatricia GarciaAún no hay calificaciones

- Herramientas Contabilidad Empresarial (Res)Documento20 páginasHerramientas Contabilidad Empresarial (Res)Daniela Andrea Arancibia FuenzalidaAún no hay calificaciones