También podría gustarte

- Auditoria III de Los Activos Fijos 2022-IIlDocumento13 páginasAuditoria III de Los Activos Fijos 2022-IIlJoswald Herrera MartinezAún no hay calificaciones

- 1 TEXTO GUIA DE AUDITORIA GUBERNAMENTALDocumento102 páginas1 TEXTO GUIA DE AUDITORIA GUBERNAMENTALNoemi Mayeli GonzalesAún no hay calificaciones

- Auditoría de Cuentas Por CobrarDocumento8 páginasAuditoría de Cuentas Por Cobrardiego josue OvalleAún no hay calificaciones

- Activo FijoDocumento51 páginasActivo FijoLuis LopezAún no hay calificaciones

- Solucionario MesDocumento8 páginasSolucionario MesPancho JimexAún no hay calificaciones

- Auditoría de Los Activos IntangiblesDocumento10 páginasAuditoría de Los Activos IntangiblesPerla FélizAún no hay calificaciones

- Cuestionario 8 AuditoriaDocumento10 páginasCuestionario 8 AuditoriaSara SantillanAún no hay calificaciones

- Trabajo Clase Virtual 19 Marzo 2020Documento5 páginasTrabajo Clase Virtual 19 Marzo 2020Saray Daniela Royeth CastilloAún no hay calificaciones

- Auditoria IIDocumento40 páginasAuditoria IIMARIO ALFONSO SUAREZ CEGARRAAún no hay calificaciones

- Auditoría de Activos IntangiblesDocumento8 páginasAuditoría de Activos IntangiblesGabriela Camacho Vigo100% (2)

- TEXTO GUIA DE AUDITORIA UNO SEGUN PROGRAMA ANALITICO Junio 2020 OkDocumento97 páginasTEXTO GUIA DE AUDITORIA UNO SEGUN PROGRAMA ANALITICO Junio 2020 OkJose carlos Garcia100% (1)

- Auditoria PatrimonioDocumento7 páginasAuditoria Patrimoniojoao zumaetaAún no hay calificaciones

- Procedimiento Del Control de Activo y PAsivoDocumento12 páginasProcedimiento Del Control de Activo y PAsivoedymelys mosquedaAún no hay calificaciones

- Actividad de Aprendizaje 2Documento13 páginasActividad de Aprendizaje 2ERIKA MONTEJOAún no hay calificaciones

- Conceptos Tarea 28 Febrero 23Documento2 páginasConceptos Tarea 28 Febrero 23Samantha GonzalezAún no hay calificaciones

- Resolucion Cuestionario MaguDocumento3 páginasResolucion Cuestionario MaguPamee FLAún no hay calificaciones

- Taller Final Cohorte 1.auditoriaDocumento11 páginasTaller Final Cohorte 1.auditoriaKaren Ardila CastroAún no hay calificaciones

- Activo FijoDocumento22 páginasActivo FijoDennisee KaiinAún no hay calificaciones

- Cuestionario de La Unidad IIIDocumento3 páginasCuestionario de La Unidad IIIPerla FélizAún no hay calificaciones

- Auditoria de Activos FijosDocumento22 páginasAuditoria de Activos FijosCristian Ronaldo Lopez Vilca80% (5)

- Auditoría ContableDocumento6 páginasAuditoría ContablemarianaAún no hay calificaciones

- Sesión Ii Segmento de La PropiedadDocumento19 páginasSesión Ii Segmento de La PropiedadDULCE ANGELICA ESCALERA VELASCOAún no hay calificaciones

- Proyecto Final Auditoria III 171220Documento60 páginasProyecto Final Auditoria III 171220sahiraAún no hay calificaciones

- Resumen Desarrollo Programa Auditoria IIDocumento18 páginasResumen Desarrollo Programa Auditoria IIAndry GallardoAún no hay calificaciones

- Qué Entiendes Por ContabilidadDocumento8 páginasQué Entiendes Por Contabilidadyucetecom100% (2)

- Técnicas de auditoría: métodos de investigaciónDocumento2 páginasTécnicas de auditoría: métodos de investigaciónCarlos100% (1)

- Auditoria II GCMDocumento14 páginasAuditoria II GCMPamela CruzAún no hay calificaciones

- Auditoria AdministrativaDocumento16 páginasAuditoria AdministrativaEmertson HernandezAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Maraly Mod. IIDocumento5 páginasMaraly Mod. IIAurimar SalasAún no hay calificaciones

- Activos Fijos AuditoriaDocumento17 páginasActivos Fijos AuditoriaMiaAún no hay calificaciones

- Activos IntangiblesDocumento19 páginasActivos IntangiblesOficial JuanPedro100% (1)

- Auditoria Activos FijosDocumento16 páginasAuditoria Activos Fijossonia pichihua rojas100% (1)

- Principios y Practicas Contables de La Presentacion y Evaluacion de Los Activos Fijos Auditotia IIDocumento10 páginasPrincipios y Practicas Contables de La Presentacion y Evaluacion de Los Activos Fijos Auditotia IILiss VegasAún no hay calificaciones

- Practica de AuditoriaDocumento19 páginasPractica de AuditoriaMilena PoloAún no hay calificaciones

- Boletín 6100Documento13 páginasBoletín 6100Vianey CuajicalcoAún no hay calificaciones

- Activo FijoDocumento10 páginasActivo FijoAbel HernandezAún no hay calificaciones

- Cuestionario de AuditoriaDocumento13 páginasCuestionario de AuditoriaWalter ValeroAún no hay calificaciones

- Taller Informe de AuditoriaDocumento9 páginasTaller Informe de AuditoriaSandra CallejasAún no hay calificaciones

- Gestión inventariosDocumento28 páginasGestión inventariosAngel RamosAún no hay calificaciones

- Auditoría financiera II: criterios, hallazgos, auditoría interna y externaDocumento5 páginasAuditoría financiera II: criterios, hallazgos, auditoría interna y externaKarla MaldonadoAún no hay calificaciones

- Auditoria A Los ActivosDocumento7 páginasAuditoria A Los Activoslucecita1004Aún no hay calificaciones

- Evidencia 4. ResumenDocumento14 páginasEvidencia 4. ResumenDiana GarciaAún no hay calificaciones

- Tema 9y10 - P. Auditoria Financiera Activo Fijo e IntangiblesDocumento38 páginasTema 9y10 - P. Auditoria Financiera Activo Fijo e IntangiblesSoledadAún no hay calificaciones

- Auditoría de Existencias, Inversiones y Bienes de UsoDocumento53 páginasAuditoría de Existencias, Inversiones y Bienes de UsoCp Carolina VeraAún no hay calificaciones

- Auditoria 2 Tarea IVDocumento7 páginasAuditoria 2 Tarea IVFrancis haroldAún no hay calificaciones

- Defina Que Es AuditoríaDocumento25 páginasDefina Que Es AuditoríaSandra Milena Aya ParradoAún no hay calificaciones

- Informe de Lectura-Tema2Documento6 páginasInforme de Lectura-Tema2Samuel Del valleAún no hay calificaciones

- Practica de Auditoria 2Documento6 páginasPractica de Auditoria 2Gerardo GarciaAún no hay calificaciones

- Controles internos y pruebas de auditoría para activos fijosDocumento4 páginasControles internos y pruebas de auditoría para activos fijosDania sofi moneroAún no hay calificaciones

- Analisis Tributrio Del Activo RealizableDocumento39 páginasAnalisis Tributrio Del Activo Realizableevelynbonilladavila100% (2)

- Actividad 2 - AuditoríaDocumento8 páginasActividad 2 - Auditoríazoreidys arreitaAún no hay calificaciones

- Auditoria II. Informe. Diana Pereira. C.I. 29.884.838Documento12 páginasAuditoria II. Informe. Diana Pereira. C.I. 29.884.838karily mendezAún no hay calificaciones

- Unidad 4Documento32 páginasUnidad 4aaronAún no hay calificaciones

- CUESTIONARIO Auditoria 3 Norma 1.0 Prueba 1Documento5 páginasCUESTIONARIO Auditoria 3 Norma 1.0 Prueba 1Luis NaranjaAún no hay calificaciones

- Propiedades y Activos Fijos IntangiblesDocumento17 páginasPropiedades y Activos Fijos Intangiblesvale678cristelaAún no hay calificaciones

- Inv. Tema 5Documento6 páginasInv. Tema 5DavidAún no hay calificaciones

- Cuestionario Auditoria BUENODocumento24 páginasCuestionario Auditoria BUENOSandy Hdez0% (1)

- Auditoria Activo FijoDocumento7 páginasAuditoria Activo Fijonaiglyn villegasAún no hay calificaciones

- Fuentes Del Derecho Internacional PúblicoDocumento22 páginasFuentes Del Derecho Internacional PúblicoMaggie Reyes100% (2)

- Examen Primaria para EstudiarDocumento45 páginasExamen Primaria para EstudiarElsy Villa PortilloAún no hay calificaciones

- 28 Manual SuiveDocumento90 páginas28 Manual SuiveaanthorseAún no hay calificaciones

- Mantoo de JesusDocumento5 páginasMantoo de JesusJhonar MagallanesAún no hay calificaciones

- Examen final de legislación fiscal y aduanal del primer bimestre 2022Documento3 páginasExamen final de legislación fiscal y aduanal del primer bimestre 2022ANGEL SOLORZANOAún no hay calificaciones

- 04 Formacion Supervision - BZasDocumento9 páginas04 Formacion Supervision - BZasMichel Armando Chaparro NiviaAún no hay calificaciones

- DIVISION DE POLICIA AMBIENTAL VisionDocumento2 páginasDIVISION DE POLICIA AMBIENTAL VisionLioner SantaellaAún no hay calificaciones

- Dossier Mediado de Diseño Arquitectónico ViDocumento51 páginasDossier Mediado de Diseño Arquitectónico ViIsleydi Arostegui100% (1)

- Carta de Solicitud Licencia de SubdivisionDocumento9 páginasCarta de Solicitud Licencia de Subdivisionjuanlobelo99Aún no hay calificaciones

- Ingeniería Económica y su importancia para la Ingeniería IndustrialDocumento2 páginasIngeniería Económica y su importancia para la Ingeniería IndustrialGregorio Saltos veraAún no hay calificaciones

- Nombre GenéricoDocumento8 páginasNombre GenéricoGeorgii MuñozAún no hay calificaciones

- AIDA Gestion de TurnosDocumento280 páginasAIDA Gestion de TurnosBeatriz188050% (2)

- Hipnosis de Espectaculo ¿Se Contrapone A La Hipnosis Clínica?Documento3 páginasHipnosis de Espectaculo ¿Se Contrapone A La Hipnosis Clínica?Rafael Villasenor HipnosisAún no hay calificaciones

- Solicitud de Libertad 52.240Documento12 páginasSolicitud de Libertad 52.240StellaAún no hay calificaciones

- Ampliación jornada escolar primaria 25 horasDocumento4 páginasAmpliación jornada escolar primaria 25 horasGastón LópezAún no hay calificaciones

- Contaminacion de Rios y Lagos y Su Recuperacion Eutrofizacion y Autodepuracion - Grupo #8Documento16 páginasContaminacion de Rios y Lagos y Su Recuperacion Eutrofizacion y Autodepuracion - Grupo #8SmokellAún no hay calificaciones

- Taller Contabilidad Grupo # 4Documento8 páginasTaller Contabilidad Grupo # 4andrea moralesAún no hay calificaciones

- Apelacion Ultimo 1.1.Documento24 páginasApelacion Ultimo 1.1.Luis BautistaAún no hay calificaciones

- Cuadro Comparativo SociedadesDocumento4 páginasCuadro Comparativo SociedadesNIDYA YANNETH VENEGAS AVILANAún no hay calificaciones

- Informe EjecutivoDocumento3 páginasInforme Ejecutivojaime garcesAún no hay calificaciones

- Filosofia #2Documento7 páginasFilosofia #2Samuel BlancoAún no hay calificaciones

- Alienacion Salazar BondyDocumento1 páginaAlienacion Salazar BondyJHONATAN BRAYAN LAGUNA JULIANAún no hay calificaciones

- BiogasDocumento7 páginasBiogasWilder Cruzalegui HaroAún no hay calificaciones

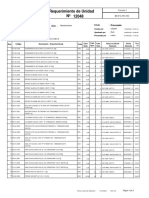

- Nº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaDocumento3 páginasNº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaMantenimiento ExploAún no hay calificaciones

- Historia Ciudad VaticanoDocumento22 páginasHistoria Ciudad VaticanoLorena López CAún no hay calificaciones

- Manual Del Referente 2016-1Documento61 páginasManual Del Referente 2016-1Sele WeedAún no hay calificaciones

- Concepciones Generales GetsionDocumento12 páginasConcepciones Generales Getsionjhoanita111Aún no hay calificaciones

- Historia Del Baloncesto para DiscapacitadosDocumento8 páginasHistoria Del Baloncesto para DiscapacitadosAna Maria ArmeroAún no hay calificaciones

- Prontuario Contratos Bancarios GuatemalaDocumento32 páginasProntuario Contratos Bancarios GuatemalaAnny Fer100% (4)