También podría gustarte

- Activo Realizable CF4Documento23 páginasActivo Realizable CF4melissa100% (1)

- Expediente Tecnico Fitotoldo 2020 FinalDocumento99 páginasExpediente Tecnico Fitotoldo 2020 FinalDIASMANI LIVISI PUMA75% (8)

- 1foro - Cajas Rurales de Ahorro y Crédito (Crac) (1) - ComprimidoDocumento13 páginas1foro - Cajas Rurales de Ahorro y Crédito (Crac) (1) - Comprimidokarla nuñezAún no hay calificaciones

- Monografia IntegralDocumento18 páginasMonografia IntegralGustavo Enrique Rodriguez GarciaAún no hay calificaciones

- Proyecto de Aplicación SP CmgoDocumento7 páginasProyecto de Aplicación SP CmgoClaudia Marcela García Ortegón100% (3)

- F 3.17 Libro de Inventarios y Balances - Balance de ComprobacionDocumento1 páginaF 3.17 Libro de Inventarios y Balances - Balance de ComprobacioncarlosAún no hay calificaciones

- Practica 5º - Casos PracticosDocumento33 páginasPractica 5º - Casos PracticossharoAún no hay calificaciones

- Contabilidadii Elemento 8Documento21 páginasContabilidadii Elemento 8Naylin Aquiño ArandaAún no hay calificaciones

- Informe de MetradosDocumento9 páginasInforme de MetradosIsabec Heros Ocupa50% (2)

- Anualidades y AmortizacionesDocumento4 páginasAnualidades y AmortizacionesCalle Aguila Carlos JoseAún no hay calificaciones

- Informe Tecnico de Residencia Profesional PDFDocumento99 páginasInforme Tecnico de Residencia Profesional PDFValkiria SuzukiAún no hay calificaciones

- Mapa Concepto y Clasificacion de PresupuestosDocumento1 páginaMapa Concepto y Clasificacion de PresupuestosBrenda VeraAún no hay calificaciones

- g7 - Riesgo y Presupuesto de CapitalDocumento36 páginasg7 - Riesgo y Presupuesto de CapitalAndrea CastilloAún no hay calificaciones

- Balance de Compro-Sector PublicoDocumento1 páginaBalance de Compro-Sector PublicoAaron Carrasco100% (2)

- 5 CifDocumento20 páginas5 CifIvan Alfredo Villar Valverde100% (1)

- Niif 15Documento15 páginasNiif 15Jennifer PolancoAún no hay calificaciones

- Caso Practico - Ratios FinancierosDocumento6 páginasCaso Practico - Ratios FinancierosELENA PAZAún no hay calificaciones

- Costo Promedio Ponderado de CapitalDocumento2 páginasCosto Promedio Ponderado de CapitalcristianAún no hay calificaciones

- Casos Practivos IgvDocumento26 páginasCasos Practivos IgvrodrigoAún no hay calificaciones

- 6 Principios Económico FinancierosDocumento5 páginas6 Principios Económico FinancierosDulce PalaciosAún no hay calificaciones

- Pronostico Financiero - Contabilidad GerencialDocumento14 páginasPronostico Financiero - Contabilidad GerencialYaninaAún no hay calificaciones

- Valoración de Acciones PreferentesDocumento3 páginasValoración de Acciones PreferentesIrrael Fernandez OrtizAún no hay calificaciones

- Caso Practico #1 "Decision de Eliminar Una Línea de Producto"Documento4 páginasCaso Practico #1 "Decision de Eliminar Una Línea de Producto"Yajayra Lesly Hereña JimenezAún no hay calificaciones

- Diapositivas BonosDocumento19 páginasDiapositivas BonosManuel TrujilloAún no hay calificaciones

- Ratio de LiquidezDocumento3 páginasRatio de LiquidezKarla Calderon0% (1)

- Capítulo IV - Activo PLAN CONTABLE FINANCIERODocumento18 páginasCapítulo IV - Activo PLAN CONTABLE FINANCIEROMarjorit ReáteguiAún no hay calificaciones

- Ciclo de Conversión de EfectivoDocumento7 páginasCiclo de Conversión de EfectivoAlfredo LujanAún no hay calificaciones

- Clase 3 y 4Documento31 páginasClase 3 y 4Lîz ValerîeAún no hay calificaciones

- Asiento de CierreDocumento4 páginasAsiento de Cierreبويلباس ارياتا اماورجAún no hay calificaciones

- Elemento 8 CarlosDocumento9 páginasElemento 8 CarlosCarlos López CamposAún no hay calificaciones

- VIII. Liquidez y RentabilidadDocumento18 páginasVIII. Liquidez y RentabilidadWendy CarazasAún no hay calificaciones

- Casos Practicos FinanzasDocumento24 páginasCasos Practicos FinanzasMelissa VásquezAún no hay calificaciones

- Ejemplos BonosDocumento3 páginasEjemplos BonosFernando R̶u̶s̶k̶a̶y̶a̶100% (1)

- Comapracion Nic 21 y Seccion 30 Niff PymesDocumento2 páginasComapracion Nic 21 y Seccion 30 Niff PymesKENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Caso 1 - Presupuestos IndustrialesDocumento2 páginasCaso 1 - Presupuestos IndustrialesJairo Quispe Silva100% (1)

- Analisiseintr. Porcentual - Los Alamos - SacDocumento16 páginasAnalisiseintr. Porcentual - Los Alamos - SacCesar Augusto Pizarro SantamaríaAún no hay calificaciones

- 14 CréditosDocumento6 páginas14 Créditosmarycruz ramosAún no hay calificaciones

- Principales Indicadores Financieros Según Metodología de La Comisión Nacional Supervisora de Empresas y ValoresDocumento10 páginasPrincipales Indicadores Financieros Según Metodología de La Comisión Nacional Supervisora de Empresas y ValoresEdisonAún no hay calificaciones

- Pasivo y PatrimonioDocumento4 páginasPasivo y PatrimonioJeNii CMAún no hay calificaciones

- Industria Pesquera 11Documento55 páginasIndustria Pesquera 11Sami EspinozaAún no hay calificaciones

- Análisis de Estados Financieros COSAPI S.ADocumento7 páginasAnálisis de Estados Financieros COSAPI S.ACarlos Saldaña brionesAún no hay calificaciones

- Estados Financieros ProyectadosDocumento11 páginasEstados Financieros ProyectadosGianfranco José Ayllón EspinozaAún no hay calificaciones

- 4402Documento4 páginas4402Yorgui Oshin Rojas MamaniAún no hay calificaciones

- Leasing & LeasebackDocumento33 páginasLeasing & LeasebackDustin TlAún no hay calificaciones

- Casos PrácticosDocumento2 páginasCasos PrácticosCutipa Fcs100% (1)

- Modelos de Llenado de Los Nuevos Libros Contable SUNATDocumento32 páginasModelos de Llenado de Los Nuevos Libros Contable SUNATRodney HoustonAún no hay calificaciones

- Cuentas de GestiónDocumento34 páginasCuentas de GestiónsheylaAún no hay calificaciones

- Auditoría - Cuentas Por CobrarDocumento28 páginasAuditoría - Cuentas Por CobrarQz Geancarlo0% (1)

- Unidad 2 Estado de Situacion FinancieraDocumento28 páginasUnidad 2 Estado de Situacion FinancieraYudert romio Kana maccapaAún no hay calificaciones

- Inversiones FinancierasDocumento14 páginasInversiones FinancierasSantos GutiAún no hay calificaciones

- FINANZAS - EstudianteDocumento91 páginasFINANZAS - EstudianteKaori LuzuriagaAún no hay calificaciones

- Caso Practico 03Documento1 páginaCaso Practico 03Marco Antonio Lozada ChoqueAún no hay calificaciones

- Rubro Activos BiologicosDocumento20 páginasRubro Activos BiologicosBradley Collier100% (2)

- 2.1 Libros Contables VDocumento55 páginas2.1 Libros Contables VErik Salvatierra LinaresAún no hay calificaciones

- Modelo DupontDocumento11 páginasModelo DupontCandy Walker HdezAún no hay calificaciones

- 0 Cuentas de OrdenDocumento17 páginas0 Cuentas de OrdenROSMERY QUISPE CJUNO100% (1)

- Operaciones Bancarias ActivasDocumento11 páginasOperaciones Bancarias ActivasArt de la CruzAún no hay calificaciones

- Aplicación PrácticaDocumento5 páginasAplicación PrácticaFiorela Nieto QuilcoAún no hay calificaciones

- SOL-EL RAYO SAC (Recuperado Automáticamente) 220717Documento22 páginasSOL-EL RAYO SAC (Recuperado Automáticamente) 220717John PerezAún no hay calificaciones

- Caso ConelsurDocumento35 páginasCaso ConelsurHernan Christian Quilca RiveraAún no hay calificaciones

- Punto de DequilibrioDocumento23 páginasPunto de DequilibrioRosa CentenoAún no hay calificaciones

- Casos Prácticos BonosDocumento9 páginasCasos Prácticos BonosAna Elizabeth Julca CastellanoAún no hay calificaciones

- Tecnica Presupuestal Presupuesto de VentasDocumento4 páginasTecnica Presupuestal Presupuesto de VentasGustavo TadeoAún no hay calificaciones

- Caso Flujo de Caja Contabilidad Avanzada EntregableDocumento24 páginasCaso Flujo de Caja Contabilidad Avanzada EntregableAdriana ArceAún no hay calificaciones

- PRESUPUESTO Elsa SantosDocumento8 páginasPRESUPUESTO Elsa SantosElsa Santos tocasAún no hay calificaciones

- Documentacion Mercantil ClasesDocumento131 páginasDocumentacion Mercantil ClasesElsa Santos tocasAún no hay calificaciones

- R08: Trabajador - Datos de Boleta de PagoDocumento1 páginaR08: Trabajador - Datos de Boleta de PagoElsa Santos tocasAún no hay calificaciones

- Virus MicrobiologiaDocumento13 páginasVirus MicrobiologiaElsa Santos tocasAún no hay calificaciones

- UNIVERSIDAD NACIONAL DE BARRANC1 ParasitoDocumento7 páginasUNIVERSIDAD NACIONAL DE BARRANC1 ParasitoElsa Santos tocasAún no hay calificaciones

- Libro1 ElsDocumento43 páginasLibro1 ElsElsa Santos tocasAún no hay calificaciones

- Planilla y Boleta de Pago ELSA SANTOS TOCASDocumento11 páginasPlanilla y Boleta de Pago ELSA SANTOS TOCASElsa Santos tocasAún no hay calificaciones

- Clase 23.08.2022 Contab. Sociedades ElsaDocumento4 páginasClase 23.08.2022 Contab. Sociedades ElsaElsa Santos tocasAún no hay calificaciones

- Las Tecnologías Que Se Vienen Utilizando en El Área de La EducaciónDocumento5 páginasLas Tecnologías Que Se Vienen Utilizando en El Área de La EducaciónElsa Santos tocasAún no hay calificaciones

- Parasit OsDocumento6 páginasParasit OsElsa Santos tocasAún no hay calificaciones

- Se Concluye Que La Adición de Cúrcuma A La LecheDocumento1 páginaSe Concluye Que La Adición de Cúrcuma A La LecheElsa Santos tocasAún no hay calificaciones

- Metabolismo MicrobianoDocumento7 páginasMetabolismo MicrobianoElsa Santos tocasAún no hay calificaciones

- Practica Guiada Nro 03 Metodos de Valuac de MaterialesDocumento1 páginaPractica Guiada Nro 03 Metodos de Valuac de MaterialesElsa Santos tocasAún no hay calificaciones

- Recuperacion Examen de Legislacion Comercial 1 BDocumento1 páginaRecuperacion Examen de Legislacion Comercial 1 BElsa Santos tocasAún no hay calificaciones

- Evaluacion FinalDocumento2 páginasEvaluacion FinalElsa Santos tocasAún no hay calificaciones

- FERMENTACIONDocumento7 páginasFERMENTACIONElsa Santos tocasAún no hay calificaciones

- Medios de Cultivo. Técnicas de Siembra. FermentaciónDocumento5 páginasMedios de Cultivo. Técnicas de Siembra. FermentaciónElsa Santos tocasAún no hay calificaciones

- UNIVERSIDAD NACIONAL DE BARRANC1 EnsayoDocumento5 páginasUNIVERSIDAD NACIONAL DE BARRANC1 EnsayoElsa Santos tocasAún no hay calificaciones

- SA13 Practica Guiade LaboratorioDocumento11 páginasSA13 Practica Guiade LaboratorioElsa Santos tocasAún no hay calificaciones

- 1crecimiento Bacteriano y Medios de Cultivo.Documento3 páginas1crecimiento Bacteriano y Medios de Cultivo.Elsa Santos tocasAún no hay calificaciones

- UNIVERSIDAD NACIONAL DE BARRANC1 Parasito1Documento8 páginasUNIVERSIDAD NACIONAL DE BARRANC1 Parasito1Elsa Santos tocasAún no hay calificaciones

- Estadistica Diferencial y Probabilidades PDFDocumento4 páginasEstadistica Diferencial y Probabilidades PDFElsa Santos tocasAún no hay calificaciones

- SA6 Practica GuiadelaboratorioDocumento12 páginasSA6 Practica GuiadelaboratorioElsa Santos tocasAún no hay calificaciones

- Quimica de Alimentos - Grupo 3Documento12 páginasQuimica de Alimentos - Grupo 3Elsa Santos tocasAún no hay calificaciones

- Universidad Nacional de Barranca Sa7Documento5 páginasUniversidad Nacional de Barranca Sa7Elsa Santos tocasAún no hay calificaciones

- Biorremediación en Metales PesadosDocumento5 páginasBiorremediación en Metales PesadosElsa Santos tocasAún no hay calificaciones

- Virus Causantes de Enfermedades de Transmisión Alimentaria (Eta)Documento6 páginasVirus Causantes de Enfermedades de Transmisión Alimentaria (Eta)Elsa Santos tocasAún no hay calificaciones

- Resumen EjecutivoDocumento13 páginasResumen EjecutivoElsa Santos tocasAún no hay calificaciones

- Esta Planta Ha Sido Usada en Multitud de Sistemas de Medicina Tradicional para Aliviar Problemas DigestivosDocumento1 páginaEsta Planta Ha Sido Usada en Multitud de Sistemas de Medicina Tradicional para Aliviar Problemas DigestivosElsa Santos tocasAún no hay calificaciones

- Presupuesto ProyectosDocumento2 páginasPresupuesto ProyectosVictor CastroAún no hay calificaciones

- Trabajo ARGOS 2 EntregaDocumento12 páginasTrabajo ARGOS 2 EntregaJorge Barcelo MoralesAún no hay calificaciones

- Aspectos Generales de La Contabilidad GrúñameDocumento1 páginaAspectos Generales de La Contabilidad GrúñameMartha Irene Soto CiraAún no hay calificaciones

- Evaluaciontomo1 IItrim 2022Documento107 páginasEvaluaciontomo1 IItrim 2022Estela GodoyAún no hay calificaciones

- Certificado Financiera SistematizadaDocumento3 páginasCertificado Financiera SistematizadaJuan Diego RiverosAún no hay calificaciones

- Direccion de Analisis FiscalDocumento4 páginasDireccion de Analisis FiscalJerbyn Leonel Gómez Pérez0% (1)

- Diseño de Un Canal de Maxima Eficiencia HidraulicaDocumento54 páginasDiseño de Un Canal de Maxima Eficiencia HidraulicaGina S Silvana100% (5)

- Tarea Tema 4 EventosDocumento10 páginasTarea Tema 4 EventosAndrea VelezAún no hay calificaciones

- Presupuesto Sector DescentralizadoDocumento26 páginasPresupuesto Sector DescentralizadoCARLOS ALLAUJA JULCAAún no hay calificaciones

- Costos y PresupuestosDocumento65 páginasCostos y PresupuestosDavid Alexander Pacheco MoralesAún no hay calificaciones

- Estandares y DesviacionesDocumento11 páginasEstandares y Desviacionesjose torresAún no hay calificaciones

- SIA Acta CircunstanciadaDocumento9 páginasSIA Acta CircunstanciadaDANIEL ISAIAS GORDILLO RODRIGUEZAún no hay calificaciones

- FT-SST-043 Matriz Politica-Objetivos-y-Metas-SSTDocumento13 páginasFT-SST-043 Matriz Politica-Objetivos-y-Metas-SSTlucero rodriguezAún no hay calificaciones

- Evidencia 2 Evaluacion Presupuestos Costos y GastosDocumento3 páginasEvidencia 2 Evaluacion Presupuestos Costos y GastosElias Mendez0% (1)

- Especificaciones Tecnicas Camino VecinalDocumento151 páginasEspecificaciones Tecnicas Camino VecinaljuanAún no hay calificaciones

- M Kif If Ti UXb LYFRDocumento102 páginasM Kif If Ti UXb LYFRmarvin alvaradoAún no hay calificaciones

- Especificaciones Tecnicas 5Documento4 páginasEspecificaciones Tecnicas 5Anonymous E7zQQpAún no hay calificaciones

- Qué Son Los Bienes GiffenDocumento10 páginasQué Son Los Bienes GiffenJoffre Arismendi Solis Tucto75% (4)

- PLAN OPERATIVO ANUAL 2019 Escuela Juan Antonio Garcia DiazDocumento160 páginasPLAN OPERATIVO ANUAL 2019 Escuela Juan Antonio Garcia DiazJesus AlvaradoAún no hay calificaciones

- Bolos de EconomiaDocumento26 páginasBolos de EconomiaMariachi SalvadorAún no hay calificaciones

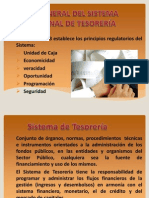

- Ley General Del Sistema de TesoreriaDocumento12 páginasLey General Del Sistema de TesoreriaZoni VilcaAún no hay calificaciones

- 2019 Laos-AcuñaDocumento199 páginas2019 Laos-AcuñaJuan Sanchez100% (1)

- Antecedentes de La Administración FinancieraDocumento3 páginasAntecedentes de La Administración FinancieraBenigno Reyes LagosAún no hay calificaciones

- Presentacion Contratacion Obra Publica ORFISDocumento96 páginasPresentacion Contratacion Obra Publica ORFISVIlla Fco100% (1)

- Diagrama de Ishikawa - Gestion de Calidad GRUPO N°4Documento5 páginasDiagrama de Ishikawa - Gestion de Calidad GRUPO N°4Geraldine RamirezAún no hay calificaciones

- Lectura3 Prevención DiseñoDocumento3 páginasLectura3 Prevención DiseñoKATHERINE THALIA VILCHEZ VARILLASAún no hay calificaciones