También podría gustarte

- Mi Diario de Transformación VSADocumento52 páginasMi Diario de Transformación VSAnayibi100% (11)

- Bob Proctor Tu Naciste RicoDocumento58 páginasBob Proctor Tu Naciste Ricoradixx11100% (5)

- Normas tributarias vs. Normas contables: Normas contablesDe EverandNormas tributarias vs. Normas contables: Normas contablesAún no hay calificaciones

- Resumen Empresas Que Sobresalen de CollinsDocumento8 páginasResumen Empresas Que Sobresalen de CollinsveronicafinoliAún no hay calificaciones

- Cómo Redactar La Metodología o Diseño MetodológicoDocumento3 páginasCómo Redactar La Metodología o Diseño MetodológicoJosé Luis Tola0% (1)

- Las Falacias en La ComunicaciónDocumento6 páginasLas Falacias en La ComunicaciónPaulina ICAún no hay calificaciones

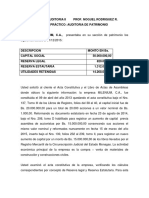

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- Mermas y DesmedrosDocumento8 páginasMermas y DesmedrosNeil PinkAún no hay calificaciones

- Ebook - Shunryu Suzuki - Mente Zen, Mente de PrincipianteDocumento59 páginasEbook - Shunryu Suzuki - Mente Zen, Mente de PrincipianteZoltar100% (5)

- 1.6 Pedagogía y Ciencias de La EducaciónDocumento3 páginas1.6 Pedagogía y Ciencias de La EducacióngabriellaquintanaAún no hay calificaciones

- Didáctica y Escuela ActivaDocumento20 páginasDidáctica y Escuela ActivaDayanaAún no hay calificaciones

- Formato Lectura CríticaDocumento2 páginasFormato Lectura CríticaMG DavidAún no hay calificaciones

- Auditoria Tributaria y Fiscalizacion TributariaDocumento3 páginasAuditoria Tributaria y Fiscalizacion TributariaGiancarlos J-sAún no hay calificaciones

- Tesis. La Legitimidad de Los Delitos de Peligro Abstracto en El Ordenamiento Jurídico PDFDocumento159 páginasTesis. La Legitimidad de Los Delitos de Peligro Abstracto en El Ordenamiento Jurídico PDFJose Ramos FloresAún no hay calificaciones

- Finanzas 1Documento8 páginasFinanzas 1Francis Ariana Cervantes BermejoAún no hay calificaciones

- Delitos de Peligro AbstractoDocumento95 páginasDelitos de Peligro AbstractoJuan Miguel Castro Rivera100% (1)

- La Inspiración de La BibliaDocumento13 páginasLa Inspiración de La BibliaYasmin VillalobosAún no hay calificaciones

- Código Tributario Articulo 72CDDocumento21 páginasCódigo Tributario Articulo 72CDMelisa VeraAún no hay calificaciones

- Aguilar Lopez. Imputacion en Lod Delitos de PeligroDocumento14 páginasAguilar Lopez. Imputacion en Lod Delitos de PeligroJose Ramos FloresAún no hay calificaciones

- Perez. Delitos de Peligro Abstracto y Bienes Jurídicos Colectivos 2015Documento31 páginasPerez. Delitos de Peligro Abstracto y Bienes Jurídicos Colectivos 2015Jose Ramos Flores100% (1)

- Cuál Es La Definición de Control SimultáneoDocumento1 páginaCuál Es La Definición de Control SimultáneoMaoly YupanquiAún no hay calificaciones

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasDocumento7 páginasCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasFabrizio GonzalesAún no hay calificaciones

- EXTRA NIC 12 IMPUESTO A LA R. Material PrácticoDocumento93 páginasEXTRA NIC 12 IMPUESTO A LA R. Material PrácticoRAFAEL JUSTO MANTILLA PEREZAún no hay calificaciones

- Diferencias Entre Plan Contable Vigente y El Que Entra Vigencia El 2020Documento2 páginasDiferencias Entre Plan Contable Vigente y El Que Entra Vigencia El 2020Christian Jamil P Ls50% (4)

- Normas Técnicas Peruanas1Documento4 páginasNormas Técnicas Peruanas1Fredy Fernandez ManchaAún no hay calificaciones

- Impuesto Especial a La Mineria IMPUESTO ESPECIAL A LA MINERÍA - LEY 29789 Sujetos obligados al pago del IEM - Impuesto Especial a la Minería Son sujetos obligados al pago del IEM, los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería, también se incluyen a las empresas integradas que realicen dichas actividades. Nacimiento de la Obligación Tributaria La obligación del pago del Impuesto nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: Enero-marzo, abril-junio, julio-setiembre y octubre-diciembre. Base Imponible La base imponible del Impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre, octubre-diciembre. La utilidad operativa de los sujetos deDocumento5 páginasImpuesto Especial a La Mineria IMPUESTO ESPECIAL A LA MINERÍA - LEY 29789 Sujetos obligados al pago del IEM - Impuesto Especial a la Minería Son sujetos obligados al pago del IEM, los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería, también se incluyen a las empresas integradas que realicen dichas actividades. Nacimiento de la Obligación Tributaria La obligación del pago del Impuesto nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: Enero-marzo, abril-junio, julio-setiembre y octubre-diciembre. Base Imponible La base imponible del Impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre, octubre-diciembre. La utilidad operativa de los sujetos deJesabel Ramirez PacayaAún no hay calificaciones

- Ley 31419Documento3 páginasLey 31419armira del aguilaAún no hay calificaciones

- 1 MANEJO PDT y Tipos (Teoría)Documento71 páginas1 MANEJO PDT y Tipos (Teoría)JosemasfaAún no hay calificaciones

- Nic 2 Valor Neto RealizableDocumento3 páginasNic 2 Valor Neto RealizableLeenin DominguezAún no hay calificaciones

- Nagu 360Documento4 páginasNagu 360Ronal PascualAún no hay calificaciones

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocumento6 páginasINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenAún no hay calificaciones

- I Tema PresuncionesDocumento9 páginasI Tema Presuncionesjorge sanchez villagomezAún no hay calificaciones

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocumento1 páginaUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroAún no hay calificaciones

- EEFF Separado El Comercio 2020Documento84 páginasEEFF Separado El Comercio 2020RossmeryAún no hay calificaciones

- Proyecto de TesisDocumento12 páginasProyecto de TesisRuth Karina Maza OdarAún no hay calificaciones

- Casos KattyDocumento21 páginasCasos KattyLillizitha LlsAún no hay calificaciones

- Memorando de Planificación de Auditoria de Estados FinancierosDocumento12 páginasMemorando de Planificación de Auditoria de Estados FinancierosAlba RamosAún no hay calificaciones

- Control SimultaneoDocumento8 páginasControl SimultaneoAlejandro Gianmarco Miranda PanioraAún no hay calificaciones

- Regimen de GradualidadDocumento21 páginasRegimen de GradualidadJohn Charles BausiAún no hay calificaciones

- Casos Practicos 173 178 ListoDocumento13 páginasCasos Practicos 173 178 ListoEber VilcaAún no hay calificaciones

- 15.la Evasión Tributaria y Las Estrategias de Solución en La Empresa Grafica-Gama Grafica PDFDocumento72 páginas15.la Evasión Tributaria y Las Estrategias de Solución en La Empresa Grafica-Gama Grafica PDFluz reyna carbajal raymeAún no hay calificaciones

- Tarea ArticulosDocumento22 páginasTarea ArticulosEstefaniaAún no hay calificaciones

- Ley de IgvDocumento10 páginasLey de IgvEdward CalderonAún no hay calificaciones

- Articulo Científico Control de Inventarios y RentabilidadDocumento5 páginasArticulo Científico Control de Inventarios y RentabilidadNathi Avalos GoñeAún no hay calificaciones

- 0621 PDT Igv - Renta MensualDocumento25 páginas0621 PDT Igv - Renta MensualBenites Atoxe WAún no hay calificaciones

- Reglamento Del Procedimiento de Fiscalización de La SunatDocumento10 páginasReglamento Del Procedimiento de Fiscalización de La SunatrichardpfAún no hay calificaciones

- 2016 - Diversas - Anual - Indi-Estado Flujo Efectivo-Colegios Peruanos S.a.-Salomon MoralesDocumento23 páginas2016 - Diversas - Anual - Indi-Estado Flujo Efectivo-Colegios Peruanos S.a.-Salomon MoralessalomonAún no hay calificaciones

- SOLICITO para PracticasDocumento2 páginasSOLICITO para PracticasAnonymous vaOTDTwTAún no hay calificaciones

- Silabo de Contabilidad de SociedadesDocumento4 páginasSilabo de Contabilidad de SociedadesVictor David Ochoa MamaniAún no hay calificaciones

- Los Regímenes Tributarios de La SunatDocumento7 páginasLos Regímenes Tributarios de La SunatBilly Salazar del AguilaAún no hay calificaciones

- Silabo Auditoria Del Sector Público 2020-IiDocumento10 páginasSilabo Auditoria Del Sector Público 2020-IiMARAAún no hay calificaciones

- Fiscalizacion TributariaDocumento69 páginasFiscalizacion TributariarocioAún no hay calificaciones

- Determinacion de La Renta Neta y Principio de CausalidadDocumento9 páginasDeterminacion de La Renta Neta y Principio de CausalidadRonald Josue Contreras Laura100% (1)

- Tratamiento Tributario A Sucursales PERUDocumento9 páginasTratamiento Tributario A Sucursales PERUkristian0024Aún no hay calificaciones

- Casos Practicos Articulo 66 PDFDocumento3 páginasCasos Practicos Articulo 66 PDFShaly Mercedes QuispeAún no hay calificaciones

- Determinación de La Multa Por Omisión de La Infracción Prevista en El Numeral 1 Del Artículo 178° Del Código TributarioDocumento4 páginasDeterminación de La Multa Por Omisión de La Infracción Prevista en El Numeral 1 Del Artículo 178° Del Código TributarioLuzmireAún no hay calificaciones

- Senati-... - Sensico (Tributaria)Documento9 páginasSenati-... - Sensico (Tributaria)Sthefany Xz100% (1)

- Auditoría Financiera - Ponencia UCV 2017Documento51 páginasAuditoría Financiera - Ponencia UCV 2017TommyGiancarloQuirozVásquezAún no hay calificaciones

- Siaf Siga Seace 2022 AofDocumento76 páginasSiaf Siga Seace 2022 AofEstefany Mayta maytaAún no hay calificaciones

- Nicsp 32 - Acuerdos de Concesion de Servicios8Documento11 páginasNicsp 32 - Acuerdos de Concesion de Servicios8Tana Cecilia del Toboso100% (1)

- Carta Inductiva PDFDocumento2 páginasCarta Inductiva PDFGerman lopez torres100% (1)

- Resumen Nic 8Documento4 páginasResumen Nic 8shirley villonAún no hay calificaciones

- Explique El Pago de La Cts en El Sector Público y PrivadoDocumento5 páginasExplique El Pago de La Cts en El Sector Público y PrivadoFredyAlexanderGBlazeAún no hay calificaciones

- Leg. Laboral ResumenDocumento30 páginasLeg. Laboral ResumenKarol Jhadira Sullca HuarocAún no hay calificaciones

- Vera Paredes - Condición de No Hallado y No HabidoDocumento65 páginasVera Paredes - Condición de No Hallado y No HabidoJhonny Rolando ConchaAún no hay calificaciones

- Propuesta Trabajos Omaped - OyonDocumento4 páginasPropuesta Trabajos Omaped - OyonQALIYN100% (1)

- Auditoria Tributaria II: Facultad de ContabilidadDocumento164 páginasAuditoria Tributaria II: Facultad de ContabilidadYosseline SGAún no hay calificaciones

- Auditoria TributariaDocumento68 páginasAuditoria TributariaAsterio Francisco Gózar AriasAún no hay calificaciones

- Ejercicios Clasificador FINALDocumento4 páginasEjercicios Clasificador FINALTaniia Estefani Ch CAún no hay calificaciones

- Auditoria de DesempeñoDocumento5 páginasAuditoria de DesempeñoMr. VIllarAún no hay calificaciones

- Operaciones NO REALESDocumento8 páginasOperaciones NO REALESEDSON FRANCY BASUALDO SALCEDOAún no hay calificaciones

- Fiscalizacion XDDocumento4 páginasFiscalizacion XDKevin Morales CcamaAún no hay calificaciones

- Texto - 3 - APUNTES PARA LA ELABORACION DE UN CONCEPTO DE FISCALIZACION TRIBUTARIA EN EL PERUDocumento26 páginasTexto - 3 - APUNTES PARA LA ELABORACION DE UN CONCEPTO DE FISCALIZACION TRIBUTARIA EN EL PERURaul Varillas YngaAún no hay calificaciones

- Apuntes para La Elaboracion de Un Concepto de Fiscalizacion Tributaria en El PeruDocumento26 páginasApuntes para La Elaboracion de Un Concepto de Fiscalizacion Tributaria en El PeruFiorella Alicia Ormeño0% (1)

- Blanca Mendoza (2005) - El Derecho Penal en La Sociedad Del Riesgo RiesgoDocumento51 páginasBlanca Mendoza (2005) - El Derecho Penal en La Sociedad Del Riesgo RiesgoJose Ramos FloresAún no hay calificaciones

- Mañalich. Peligro Concreto y Peligro Abstracto 2021Documento22 páginasMañalich. Peligro Concreto y Peligro Abstracto 2021Jose Ramos FloresAún no hay calificaciones

- Bascur. Consideraciones Conceptuales para El Tratamiento Del Peligro Abstracto 2019Documento33 páginasBascur. Consideraciones Conceptuales para El Tratamiento Del Peligro Abstracto 2019Jose Ramos FloresAún no hay calificaciones

- Los Fundamentos Ontologicos y Epistemologicos de La Investigacion CualitativaDocumento26 páginasLos Fundamentos Ontologicos y Epistemologicos de La Investigacion Cualitativamiof24Aún no hay calificaciones

- Barrientos. La Revisión Bibliográfica en El Doctorado en Administración 2019Documento14 páginasBarrientos. La Revisión Bibliográfica en El Doctorado en Administración 2019Jose Ramos FloresAún no hay calificaciones

- Deroncele. El Mapeo Epistémico. Herramienta Esencial en La Práctica Investigativa 2021Documento17 páginasDeroncele. El Mapeo Epistémico. Herramienta Esencial en La Práctica Investigativa 2021Jose Ramos Flores100% (1)

- Pajuelo. El Nivel de Investigación Relacional en Las Ciencias Sociales 2020Documento19 páginasPajuelo. El Nivel de Investigación Relacional en Las Ciencias Sociales 2020Jose Ramos FloresAún no hay calificaciones

- Revista Unimar Cientifica Primera Edicion 1Documento145 páginasRevista Unimar Cientifica Primera Edicion 1Jose Ramos FloresAún no hay calificaciones

- Andrade. La Pesrpectiva Positivista de La Ciencia y Paradigma Emergente 2021Documento10 páginasAndrade. La Pesrpectiva Positivista de La Ciencia y Paradigma Emergente 2021Jose Ramos FloresAún no hay calificaciones

- Roca-Cuberes, C. Teoría y Elección Metodológica en La Investigación 2020Documento8 páginasRoca-Cuberes, C. Teoría y Elección Metodológica en La Investigación 2020Jose Ramos FloresAún no hay calificaciones

- L-133-La Ciencia Sin Freno-Folguera.Documento216 páginasL-133-La Ciencia Sin Freno-Folguera.Ariel giordanoAún no hay calificaciones

- La Trinidad Divina A La Luz de La BibliaDocumento54 páginasLa Trinidad Divina A La Luz de La BibliaJulioCésarR100% (1)

- Relaciona La Columna de La Derecha Que Contiene Las Teorías Que Sirvieron de Base para La Teoría GenDocumento13 páginasRelaciona La Columna de La Derecha Que Contiene Las Teorías Que Sirvieron de Base para La Teoría GenEdna Erika Peralta100% (1)

- Piroxido de HidrogenoDocumento53 páginasPiroxido de HidrogenolarspierAún no hay calificaciones

- Competencias Básicas. Un Nuevo Perfil Educativo para El Siglo XxiDocumento51 páginasCompetencias Básicas. Un Nuevo Perfil Educativo para El Siglo Xxicole2004Aún no hay calificaciones

- LA Investigacion de La Formacion UniversitariaDocumento10 páginasLA Investigacion de La Formacion UniversitariaJose Jara AlekejosAún no hay calificaciones

- JENSEN, Silvina. La Historiografia Del Ultimo Exilio Argentino Un Territorio en ConstruccionDocumento24 páginasJENSEN, Silvina. La Historiografia Del Ultimo Exilio Argentino Un Territorio en ConstruccionMilena Dell'AglioAún no hay calificaciones

- La Concepcion Del Mundo en El IslamDocumento34 páginasLa Concepcion Del Mundo en El IslampedrogomezgAún no hay calificaciones

- Doctrina de Los Tres Mundos de Karl PopperDocumento3 páginasDoctrina de Los Tres Mundos de Karl PopperSusana Camacho CotrinaAún no hay calificaciones

- La Autoridad Del Creyente PDFDocumento22 páginasLa Autoridad Del Creyente PDFAmelia Trujillo Rosales100% (1)

- Subirats EL AMANECER DE LOS DOLOSDocumento15 páginasSubirats EL AMANECER DE LOS DOLOSescritorazoAún no hay calificaciones

- Ensayo de La Psicologia y Los Limites de La ObjetividadDocumento8 páginasEnsayo de La Psicologia y Los Limites de La ObjetividadMonserrat MartínezAún no hay calificaciones

- Historia de La Filosofia y Filosofia Latinoamericana - Jorge GarciaDocumento28 páginasHistoria de La Filosofia y Filosofia Latinoamericana - Jorge Garciarjsr910607Aún no hay calificaciones

- Lio de Corazones - Krista.e. MolletDocumento36 páginasLio de Corazones - Krista.e. MolletJason MaloneAún no hay calificaciones

- Online Job (Spanish)Documento148 páginasOnline Job (Spanish)Mac Rovic PulidoAún no hay calificaciones

- ENSEÑANZA 000-366 - Libro de La Vida VerdaderaDocumento5 páginasENSEÑANZA 000-366 - Libro de La Vida VerdaderaAlejandro MartinezAún no hay calificaciones

- Estilos de AprendizajeDocumento3 páginasEstilos de Aprendizajeajda4778Aún no hay calificaciones

- El Asentimiento Religioso en Jonh Henry NewmaanDocumento9 páginasEl Asentimiento Religioso en Jonh Henry NewmaanJuan Carlos Flores'Aún no hay calificaciones

- Guia PensamientoDocumento11 páginasGuia PensamientoAnonymous 3aZVQ1PWWcAún no hay calificaciones

- Literatura de Entreguerra PDFDocumento20 páginasLiteratura de Entreguerra PDFManuel Bernardo Rojas LópezAún no hay calificaciones