También podría gustarte

- Taller Final de Electiva 1Documento14 páginasTaller Final de Electiva 1liceth arrietaAún no hay calificaciones

- Taller Final de Electiva 1Documento7 páginasTaller Final de Electiva 1liceth arrietaAún no hay calificaciones

- ACT EJE #3 CAPITAL DE TRABAJO FinalDocumento10 páginasACT EJE #3 CAPITAL DE TRABAJO Finalramiro menesesAún no hay calificaciones

- TrabajoDocumento15 páginasTrabajoliceth arrietaAún no hay calificaciones

- Brayan Obra BlancaDocumento4 páginasBrayan Obra BlancaDaniel YepesmAún no hay calificaciones

- FormulacionDocumento2 páginasFormulacionJosé Poma SlisAún no hay calificaciones

- Cuadro Comparativo Lavado de FachadaDocumento1 páginaCuadro Comparativo Lavado de Fachadadavid montoyaAún no hay calificaciones

- U1S2 Luna MarioDocumento12 páginasU1S2 Luna MarioMario LunaAún no hay calificaciones

- 231 Ingeco Final Miércoles Estefania RojasDocumento5 páginas231 Ingeco Final Miércoles Estefania RojasEstefania Rojas RayoAún no hay calificaciones

- EF-NIIF e Incidencia TributariaDocumento48 páginasEF-NIIF e Incidencia TributariaCristina Ñopo AndradeAún no hay calificaciones

- TrabajoDocumento16 páginasTrabajoliceth arrietaAún no hay calificaciones

- Costos y Presupuestos WalterDocumento3 páginasCostos y Presupuestos Walterliyes ibañezortizAún no hay calificaciones

- Anton A S04 T04Documento20 páginasAnton A S04 T04Giuliana AntónAún no hay calificaciones

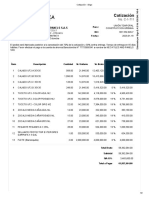

- Cotizacion MaquillajeDocumento3 páginasCotizacion MaquillajeDs soluciones Constructivas sasAún no hay calificaciones

- Catnerine RodriguezDocumento9 páginasCatnerine RodriguezRUBY LILIANA GUEVARA ANDRADEAún no hay calificaciones

- Caso Practico Grupo 4Documento8 páginasCaso Practico Grupo 4Yoni BarriosAún no hay calificaciones

- CT-711 (Neca) Ut Construccion UrbanaDocumento2 páginasCT-711 (Neca) Ut Construccion UrbanaJader Rebolledo VillalobosAún no hay calificaciones

- Refornovar Corte M de o N15Documento2 páginasRefornovar Corte M de o N15jose vargasAún no hay calificaciones

- Caso Practico - 29-03-21Documento4 páginasCaso Practico - 29-03-21Luis Trujillo SanchezAún no hay calificaciones

- Modelo Financiero GRUPO 6Documento23 páginasModelo Financiero GRUPO 6Jeison NavarroAún no hay calificaciones

- Tarea Economica FinalDocumento15 páginasTarea Economica Finalbilly viteri50% (2)

- NIC 16 ClaseDocumento3 páginasNIC 16 ClasecontabilidadAún no hay calificaciones

- Ad 09010495530852200000213Documento1 páginaAd 09010495530852200000213Rafael Peñalosa MartinezAún no hay calificaciones

- Flujo Caja 1Documento18 páginasFlujo Caja 1Paola MoralesAún no hay calificaciones

- Ejercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoDocumento2 páginasEjercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoChristian Gustavo Szelagowicz100% (2)

- ApalancamientoDocumento21 páginasApalancamientoesperanza sariñanaAún no hay calificaciones

- Ejercicios de Punto de EquilibrioDocumento5 páginasEjercicios de Punto de Equilibrioruvi100% (3)

- Formato CotDocumento6 páginasFormato CotmanimacreacionesmagicasAún no hay calificaciones

- Taller de Análisis de Datos: Sesion 2Documento10 páginasTaller de Análisis de Datos: Sesion 2Betzy VieyraAún no hay calificaciones

- Taller 3 Matematica FinancieraDocumento15 páginasTaller 3 Matematica FinancieraLaura Viviana AMAYA GARCIAAún no hay calificaciones

- Taller Costo, Precio, Rentabilidad y Punto de Equilibrio 2023 - EnviarDocumento34 páginasTaller Costo, Precio, Rentabilidad y Punto de Equilibrio 2023 - EnviarKarol OvalleAún no hay calificaciones

- 1er Ejemplo Costos-FrancoDocumento8 páginas1er Ejemplo Costos-FrancoSophia FrancoAún no hay calificaciones

- Ordenes de Pago Satiusum Recurso Ordinario 2020Documento131 páginasOrdenes de Pago Satiusum Recurso Ordinario 2020Marine MarquezAún no hay calificaciones

- Tarea 2 Evaluación de ProyectosDocumento7 páginasTarea 2 Evaluación de ProyectosMarco La Rosa MedranoAún no hay calificaciones

- 15 3 2022 14 23 2 TarjetaCreditoDocumento2 páginas15 3 2022 14 23 2 TarjetaCreditoOscar ValenciaAún no hay calificaciones

- dpQxUiSLmTVI6gv - JAexqXiSCLGyrr8G-Tutorial Riesgo en Proyectos de InversiónDocumento25 páginasdpQxUiSLmTVI6gv - JAexqXiSCLGyrr8G-Tutorial Riesgo en Proyectos de InversiónDuber PinedaAún no hay calificaciones

- Caso La Empresa ZacatecasDocumento4 páginasCaso La Empresa ZacatecasIan Carmona RoblesAún no hay calificaciones

- Ficha Tecnica MaquinariaDocumento18 páginasFicha Tecnica MaquinariaStephanie VarelaAún no hay calificaciones

- Cotizacion CAMBIO DE TANQUESDocumento2 páginasCotizacion CAMBIO DE TANQUESJhon Jairo Cabezas Alegria100% (1)

- MyM Ejercicio PEDocumento3 páginasMyM Ejercicio PEmarianaAún no hay calificaciones

- Actividad 1.3 Cuentas NifDocumento10 páginasActividad 1.3 Cuentas NifAdrian ArmentaAún no hay calificaciones

- Finanzas II Work Paper 1Documento8 páginasFinanzas II Work Paper 1DEISY NAYERLY CABRERA DIAZ100% (1)

- Caso - 3 - Valuación de Inversión Con FinanciamientoDocumento10 páginasCaso - 3 - Valuación de Inversión Con FinanciamientoSelva GomezAún no hay calificaciones

- Taller de Costos Por ProcesoDocumento8 páginasTaller de Costos Por ProcesoAlejandra Méndez OchoaAún no hay calificaciones

- Documento PDFDocumento3 páginasDocumento PDFDilioAún no hay calificaciones

- Apu C3Documento10 páginasApu C3Paul SantiagoAún no hay calificaciones

- ProyectoDocumento25 páginasProyectoAndresAún no hay calificaciones

- Tareas VPN TirrDocumento10 páginasTareas VPN Tirrcarlos torres100% (1)

- PRACTICA 1 - Analisis de ProyectosDocumento6 páginasPRACTICA 1 - Analisis de ProyectosDorfFan FGCAún no hay calificaciones

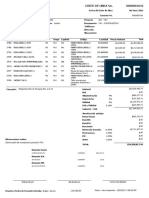

- Cotización: JC Heavy Service S.A.SDocumento1 páginaCotización: JC Heavy Service S.A.SJIM CAMPBELLAún no hay calificaciones

- L&a AsociadosDocumento1 páginaL&a Asociadoscamilo valderramaAún no hay calificaciones

- DepartamDocumento10 páginasDepartamROCIO VILLANUEVAAún no hay calificaciones

- Miguel Ibacache Tarea Semana 8Documento7 páginasMiguel Ibacache Tarea Semana 8miguel ibacache100% (1)

- Plantilla Solución LicethDocumento11 páginasPlantilla Solución LicethLICETH QUIROZ MOLINAAún no hay calificaciones

- Guia BonosDocumento7 páginasGuia BonosMery lariosAún no hay calificaciones

- Ada2 3contaDocumento22 páginasAda2 3contajosesegovia250503Aún no hay calificaciones

- FACTURACIOìN Y GLOSA CORREGIDODocumento12 páginasFACTURACIOìN Y GLOSA CORREGIDOmaria rojasAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Ejercicios resueltos de microeconomía intermedia: Óptimo del consumidorDe EverandEjercicios resueltos de microeconomía intermedia: Óptimo del consumidorAún no hay calificaciones

- Comunicacionnequivocadanactividad 9262633dd8f3c5aDocumento3 páginasComunicacionnequivocadanactividad 9262633dd8f3c5aliceth arrietaAún no hay calificaciones

- Electiva III - 3er CorteDocumento19 páginasElectiva III - 3er Corteliceth arrietaAún no hay calificaciones

- Guia Auditoría Cuentas Por CobrarDocumento3 páginasGuia Auditoría Cuentas Por Cobrarliceth arrietaAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento15 páginasAuditoria de Cuentas Por Cobrarliceth arrietaAún no hay calificaciones

- Comunicacionnequivocadanactividad 9262633dd8f3c5aDocumento3 páginasComunicacionnequivocadanactividad 9262633dd8f3c5aliceth arrietaAún no hay calificaciones

- 20 Personas Con La Habilidad de Convertir ObjeDocumento3 páginas20 Personas Con La Habilidad de Convertir Objeliceth arrietaAún no hay calificaciones

- Impuesto A Las GananciasDocumento5 páginasImpuesto A Las Gananciasliceth arrietaAún no hay calificaciones

- Seguridad Labor AlDocumento5 páginasSeguridad Labor Alliceth arrietaAún no hay calificaciones

- Cómo Cardi B Pasó de Ser Cajera de Supermercado A Una Rapera Que Ha Hecho HistoriaDocumento3 páginasCómo Cardi B Pasó de Ser Cajera de Supermercado A Una Rapera Que Ha Hecho Historialiceth arrietaAún no hay calificaciones

- Certifica: El Centro Agroempresarial Y MineroDocumento1 páginaCertifica: El Centro Agroempresarial Y Mineroliceth arrietaAún no hay calificaciones

- Guia SSTDocumento3 páginasGuia SSTliceth arrietaAún no hay calificaciones

- Taller Tercer Corte Electiva IDocumento2 páginasTaller Tercer Corte Electiva Iliceth arrietaAún no hay calificaciones

- 30 de Los Peores Fallos en La Ropa Que La Gente Haya VistoDocumento3 páginas30 de Los Peores Fallos en La Ropa Que La Gente Haya Vistoliceth arrietaAún no hay calificaciones

- Tipo B - Formato Hoja de VidaDocumento30 páginasTipo B - Formato Hoja de Vidaliceth arrietaAún no hay calificaciones

- F-19-10 Información de Confiabilidad Candidato A Estudiante en Práctica1Documento4 páginasF-19-10 Información de Confiabilidad Candidato A Estudiante en Práctica1liceth arrietaAún no hay calificaciones

- TrabajoDocumento16 páginasTrabajoliceth arrietaAún no hay calificaciones

- Libro 1Documento7 páginasLibro 1liceth arrietaAún no hay calificaciones

- Formato 040Documento6 páginasFormato 040liceth arrietaAún no hay calificaciones

- Desarrollo Parcial Electiva IDocumento5 páginasDesarrollo Parcial Electiva Iliceth arrietaAún no hay calificaciones

- Manual de Procedimiento para El Proceso de FacturaciónDocumento33 páginasManual de Procedimiento para El Proceso de Facturaciónliceth arrietaAún no hay calificaciones

- Recursos Libros ContabilidadDocumento17 páginasRecursos Libros ContabilidadARACELY VERONICA SINANI ALVAREZAún no hay calificaciones

- Good WillDocumento16 páginasGood WillAbel TZAún no hay calificaciones

- Prueba Alejandra PaizDocumento7 páginasPrueba Alejandra Paizmaria paizAún no hay calificaciones

- Casuística #04-Fusión de Soc.2021-IDocumento2 páginasCasuística #04-Fusión de Soc.2021-Iveronica zeila ramos mergeAún no hay calificaciones

- Información Importante: Shell Clasica TcuDocumento1 páginaInformación Importante: Shell Clasica TcuIng MonrAún no hay calificaciones

- Flujo de Caja y Proyecciones FinancierasDocumento10 páginasFlujo de Caja y Proyecciones Financierasmaria mercedes benavides causilAún no hay calificaciones

- Modificaciones de Acuedo A Las NiifsDocumento56 páginasModificaciones de Acuedo A Las NiifsbigmasterejAún no hay calificaciones

- Capitulo 7 Accion ComunDocumento65 páginasCapitulo 7 Accion ComunDenis A. GuillenAún no hay calificaciones

- Unidad 5 - Resumen de InterpretacionDocumento2 páginasUnidad 5 - Resumen de InterpretacionGreisy Ivannia MejiaMurciaAún no hay calificaciones

- Trabajo Final Estudiante 141Documento41 páginasTrabajo Final Estudiante 141Ivan Alonso VelandiaAún no hay calificaciones

- Análisis Vertical y HorizontalDocumento49 páginasAnálisis Vertical y HorizontalWendy R MonsalvoAún no hay calificaciones

- Taller de Contabilidad 3Documento7 páginasTaller de Contabilidad 3Lucia TorresAún no hay calificaciones

- Guía de Ejercicios Del Capítulo 4 Grupo#6Documento21 páginasGuía de Ejercicios Del Capítulo 4 Grupo#6Dell InspironAún no hay calificaciones

- RESUMEN DE Operaciones Basicas de Una Empresa de ALBERTO DIAZDocumento23 páginasRESUMEN DE Operaciones Basicas de Una Empresa de ALBERTO DIAZGustavo MelitaAún no hay calificaciones

- Emision de Bonos y Emision de AccionesDocumento6 páginasEmision de Bonos y Emision de AccionesRudyAún no hay calificaciones

- TP 11 - Patrimonio NetoDocumento3 páginasTP 11 - Patrimonio NetoMartin ColaredaAún no hay calificaciones

- Depreciación y DeducciónDocumento9 páginasDepreciación y DeducciónAleAún no hay calificaciones

- Unidad II Teoría Cambios ContablesDocumento7 páginasUnidad II Teoría Cambios Contablesandrea_cast17100% (1)

- Costeo Simple o DirectoDocumento21 páginasCosteo Simple o DirectoAlejandro ALCARAZAún no hay calificaciones

- Ramos Rosselin U1T3a1Documento4 páginasRamos Rosselin U1T3a1Helen MontoyaAún no hay calificaciones

- Tarea 2 Contabilidad AvanzadaDocumento6 páginasTarea 2 Contabilidad AvanzadaJulioBarelaAún no hay calificaciones

- Recurso Vacio Presupuesto Maestro OperativoDocumento12 páginasRecurso Vacio Presupuesto Maestro Operativoilsy SalesAún no hay calificaciones

- Contabilidad Superior 1er BimestreDocumento26 páginasContabilidad Superior 1er BimestreOscar VisñayAún no hay calificaciones

- Trabajo 01Documento4 páginasTrabajo 01Axel PihueAún no hay calificaciones

- Fase 2 - Diagnóstico FinancieroDocumento12 páginasFase 2 - Diagnóstico FinancieroJorge BaldovinoAún no hay calificaciones

- Gestion Inventarios - ProblemasDocumento11 páginasGestion Inventarios - ProblemasJemel AlegriaAún no hay calificaciones

- GF T4 Politicas de Inversiony FinanciaciónDocumento38 páginasGF T4 Politicas de Inversiony FinanciaciónMartinAún no hay calificaciones

- Ingefi 4aDocumento59 páginasIngefi 4afadwad dadwadAún no hay calificaciones

- Elemento 6Documento17 páginasElemento 6lisettAún no hay calificaciones

- (M1-E1) Evaluación (Prueba) - PROCESOS DE COSTOSDocumento12 páginas(M1-E1) Evaluación (Prueba) - PROCESOS DE COSTOSDaisy CandiaAún no hay calificaciones