También podría gustarte

- Tendencias internacionales en auditoría de estados financierosDe EverandTendencias internacionales en auditoría de estados financierosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- 2.3 Pe 2Documento34 páginas2.3 Pe 2josesegovia250503Aún no hay calificaciones

- Copia de GUIAS 1,2,3Documento32 páginasCopia de GUIAS 1,2,3edwin.noviembre.0306Aún no hay calificaciones

- Caso PrácticoDocumento4 páginasCaso PrácticoAlexis Castro100% (1)

- Unidad 3Documento30 páginasUnidad 3guilleandrescs9Aún no hay calificaciones

- Planilla de Excel de Calculo de Punto de Equilibrio 3Documento8 páginasPlanilla de Excel de Calculo de Punto de Equilibrio 3steven alvarezAún no hay calificaciones

- PDF Tarea 1 FinanzasDocumento8 páginasPDF Tarea 1 Finanzasmilagros vAún no hay calificaciones

- Tarea #1 FinanzasDocumento7 páginasTarea #1 FinanzasAndres Alexander Velasquez100% (4)

- Ejercicio Depreciacion 8 de NoviembreDocumento16 páginasEjercicio Depreciacion 8 de NoviembreJavier SotoAún no hay calificaciones

- Ejercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoDocumento2 páginasEjercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoChristian Gustavo Szelagowicz100% (2)

- Ejercicios Conta Administrativa (Impuls y Verochi)Documento9 páginasEjercicios Conta Administrativa (Impuls y Verochi)Aldahir RodriguezAún no hay calificaciones

- Caso 3Documento10 páginasCaso 3Liliana YumbolemaAún no hay calificaciones

- Ejercicio Clase 27 de JulioDocumento12 páginasEjercicio Clase 27 de JulioNATALIA BEL�N CALLE FREIREAún no hay calificaciones

- Practica Numero 6Documento3 páginasPractica Numero 6Milauris LucianoAún no hay calificaciones

- FLUJO DE CAJA FORMATO Tablillas UltimoDocumento7 páginasFLUJO DE CAJA FORMATO Tablillas UltimoJohnny Gómez MarínAún no hay calificaciones

- 5 - 9 Ejercicio Integral Mermeladas GourmetDocumento12 páginas5 - 9 Ejercicio Integral Mermeladas GourmetDaniel QuinteroAún no hay calificaciones

- CedulasDocumento8 páginasCedulasAlfi Daniela Joven Ure�aAún no hay calificaciones

- Ejercicio Resueltos PEDocumento6 páginasEjercicio Resueltos PEChristian ChumpitazAún no hay calificaciones

- Ejercicio Contabilidad de Costos - Calculo de Beneficios Ponte SelvaDocumento3 páginasEjercicio Contabilidad de Costos - Calculo de Beneficios Ponte SelvaCECAE ARCAAún no hay calificaciones

- El Pinar SaDocumento11 páginasEl Pinar SaMatias NicolasAún no hay calificaciones

- Diciembre Punto de EquilibrioDocumento10 páginasDiciembre Punto de EquilibrioWeiner MêdînâAún no hay calificaciones

- Ejercicicios de Costos-GrupalDocumento64 páginasEjercicicios de Costos-GrupalChabelita Chupillon TarrilloAún no hay calificaciones

- Gutierrez Karl S9 Tarea IndividualDocumento15 páginasGutierrez Karl S9 Tarea IndividualKarl Gutierrez GamonedaAún no hay calificaciones

- Universidad Politecnica Salesian2Documento8 páginasUniversidad Politecnica Salesian2Antho Ale BustamanteAún no hay calificaciones

- EjerciciosDocumento11 páginasEjerciciosAndrea Valejo50% (2)

- Ejercicio Costo Unitario y Punto EquilibrioDocumento8 páginasEjercicio Costo Unitario y Punto Equilibriojulieth medina betancurAún no hay calificaciones

- Actividad 1-Modelo CVUDocumento3 páginasActividad 1-Modelo CVUAntonio Torres (Antonio)Aún no hay calificaciones

- Ejercicio 25Documento8 páginasEjercicio 25Celeste GiacheAún no hay calificaciones

- Angelica Santafe A00889370 t2Documento18 páginasAngelica Santafe A00889370 t2Delia AlmachiAún no hay calificaciones

- Resolución Goodweek TiresDocumento6 páginasResolución Goodweek TiresAdolfo MonarAún no hay calificaciones

- XLSXDocumento18 páginasXLSXMar DeepAún no hay calificaciones

- Ejercicio Integral 1 ClaseDocumento5 páginasEjercicio Integral 1 ClaseJorge CortesAún no hay calificaciones

- TAREA 3 Preguntas y Ejercicios Inversion de CapitalDocumento45 páginasTAREA 3 Preguntas y Ejercicios Inversion de CapitalYeymi CalixAún no hay calificaciones

- PE CF para Unidades Precio - C. Vari PE CF para Dolares 1 - (C. Var/Precio)Documento14 páginasPE CF para Unidades Precio - C. Vari PE CF para Dolares 1 - (C. Var/Precio)Joel JLAún no hay calificaciones

- Punto de Equilibrio en CantidadesDocumento21 páginasPunto de Equilibrio en CantidadesmaribelAún no hay calificaciones

- Ejercicio 1y2Documento7 páginasEjercicio 1y2royer cubillosAún no hay calificaciones

- Punto de EquilibrioDocumento18 páginasPunto de Equilibriomelanie echenique riveraAún no hay calificaciones

- Costeo Directo - Ejercicio Eliminacion de Un ProductoDocumento2 páginasCosteo Directo - Ejercicio Eliminacion de Un ProductoSaraAún no hay calificaciones

- Clase 2697Documento33 páginasClase 2697Diego Alvarez RozoAún no hay calificaciones

- Control de Lectura Costos Presupuestos Sesion 2Documento5 páginasControl de Lectura Costos Presupuestos Sesion 2betty cóndor callupe100% (4)

- Tarea CostosDocumento6 páginasTarea CostosJOSUE GREGORIO SALAZAR MALDONADOAún no hay calificaciones

- Act en Clase Punto de EquilibrioDocumento3 páginasAct en Clase Punto de EquilibrioFernando RodriguezAún no hay calificaciones

- 09 Octubre EJERCICIO PRESUPUESTO III YULIETH FONSECA DIPLOMADODocumento27 páginas09 Octubre EJERCICIO PRESUPUESTO III YULIETH FONSECA DIPLOMADOrodrigo guillermo ustariz dazaAún no hay calificaciones

- Problema - 5el BambuDocumento5 páginasProblema - 5el BambuIsaac Alejandro Sánchez MedranoAún no hay calificaciones

- Trabajo Grupal-Impares - Goodweek Tires, Inc.Documento8 páginasTrabajo Grupal-Impares - Goodweek Tires, Inc.Marjorie SampedroAún no hay calificaciones

- Costos y Presupuestos WalterDocumento3 páginasCostos y Presupuestos Walterliyes ibañezortizAún no hay calificaciones

- PUNTO DE EQUILIBRIO (Escenario 2)Documento6 páginasPUNTO DE EQUILIBRIO (Escenario 2)Gilyel BarrazaAún no hay calificaciones

- Variaciones PresupuestariasDocumento13 páginasVariaciones PresupuestariasAlma RodríguezAún no hay calificaciones

- S6-TrabajodeInvestigacion 1.EconomiaenLinea.C2.SistemasdeCosteoDocumento13 páginasS6-TrabajodeInvestigacion 1.EconomiaenLinea.C2.SistemasdeCosteoLupitx XlexisAún no hay calificaciones

- VNR - Rotación EJEMPLO PRACTICODocumento8 páginasVNR - Rotación EJEMPLO PRACTICOStephaniaBetancourtAún no hay calificaciones

- Gabriela Reyes CajigasDocumento13 páginasGabriela Reyes Cajigasgalelbatolini1Aún no hay calificaciones

- Ejercicioos ResueltosDocumento8 páginasEjercicioos ResueltosSusana GarcíaAún no hay calificaciones

- Analisis Valoracion de Activos (Metodo Flujo de Caja Descontado)Documento9 páginasAnalisis Valoracion de Activos (Metodo Flujo de Caja Descontado)Deysi RobayoAún no hay calificaciones

- Caso Hacienda MiravallesDocumento8 páginasCaso Hacienda MiravallesJAMESONE AMILCAR ACOSTA PICHARDOAún no hay calificaciones

- Cae Ejercicios Varios Paul ArendsDocumento5 páginasCae Ejercicios Varios Paul ArendsPoul ArendsAún no hay calificaciones

- Ejercicio 2.1 Punto de EquilibrioDocumento7 páginasEjercicio 2.1 Punto de EquilibrioRishi SanchezAún no hay calificaciones

- 9 Costo Volumen Utilid 1 (3) - Johana MuñozDocumento15 páginas9 Costo Volumen Utilid 1 (3) - Johana MuñozAndres MedinaAún no hay calificaciones

- 1er Ejemplo Costos-FrancoDocumento8 páginas1er Ejemplo Costos-FrancoSophia FrancoAún no hay calificaciones

- ESTADOS de Resultados. Tarea (1.2) .Documento9 páginasESTADOS de Resultados. Tarea (1.2) .Yovani LopezAún no hay calificaciones

- Ejercicio 1 Unidad 2 CostosDocumento5 páginasEjercicio 1 Unidad 2 CostosAlan CedilloAún no hay calificaciones

- Ejercicio 5. Determinacion de Punto de EquilibrioDocumento3 páginasEjercicio 5. Determinacion de Punto de Equilibrioviaany261102Aún no hay calificaciones

- PD3 Monopolio SimpleDocumento7 páginasPD3 Monopolio SimpleValentino LzAún no hay calificaciones

- PringlesDocumento3 páginasPringlesEduardo Alejandro MendozaAún no hay calificaciones

- 04-00 Estrategias de Pricing Traducido Ok-ConvertitoDocumento62 páginas04-00 Estrategias de Pricing Traducido Ok-ConvertitoMilay pazmiñoAún no hay calificaciones

- Ii-Mi-Sesion 02 - Los Costos de ProduccionDocumento39 páginasIi-Mi-Sesion 02 - Los Costos de ProduccionVICTOR ANDRES VILCAHUAMAN SALASAún no hay calificaciones

- Taller Fundamentos de Economía y Microeconomía NRC 321Documento7 páginasTaller Fundamentos de Economía y Microeconomía NRC 321Carlos Mario Andrade PerezAún no hay calificaciones

- La Función Del Costo Marginal de Una Empresa Está Dada PorDocumento2 páginasLa Función Del Costo Marginal de Una Empresa Está Dada PorLuis Franco Velasquez GarciaAún no hay calificaciones

- EJERCICIOSDocumento23 páginasEJERCICIOSkatherinhaylock54% (13)

- Analisis Del Punto de EquilibrioDocumento6 páginasAnalisis Del Punto de EquilibrioVANESSA67% (3)

- Semana 3 Sesión 2 PUNTO DE EQUILIBRIODocumento23 páginasSemana 3 Sesión 2 PUNTO DE EQUILIBRIOGabriela BenaventeAún no hay calificaciones

- Formato Costo TotalDocumento2 páginasFormato Costo TotalYai RivasAún no hay calificaciones

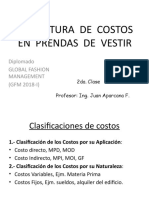

- Estructura Costos Prendas - Clase 2da 2018 IDocumento24 páginasEstructura Costos Prendas - Clase 2da 2018 IJuan AparcanaAún no hay calificaciones

- 50 Ejercicios de Elasticidad Precio DemaDocumento7 páginas50 Ejercicios de Elasticidad Precio DemaMiguel Angel Hernández MuñozAún no hay calificaciones

- Capítulo 11 Fund. EconomíaDocumento17 páginasCapítulo 11 Fund. EconomíaKervin Jonnel Cuyutupac MallquiAún no hay calificaciones

- 6 - Selección de ProyectosDocumento79 páginas6 - Selección de Proyectosvalentina castilloAún no hay calificaciones

- COSTOS II ESTÁNDAR Ejercicio Resuelto y TareaDocumento6 páginasCOSTOS II ESTÁNDAR Ejercicio Resuelto y TareaAndres Riaño GonzalezAún no hay calificaciones

- AutoDeSubasta PDFDocumento9 páginasAutoDeSubasta PDFHUMHOFFE, Valeria ElizabethAún no hay calificaciones

- Mercado en Competencia Perfecta UPC 2020Documento74 páginasMercado en Competencia Perfecta UPC 2020Kamila Jiménez MunaycoAún no hay calificaciones

- Solucion Ejercicios T Empresa PDFDocumento2 páginasSolucion Ejercicios T Empresa PDFMarco AntonioAún no hay calificaciones

- 8 Costos A C.P.Documento32 páginas8 Costos A C.P.joserav777Aún no hay calificaciones

- Examen 2Documento5 páginasExamen 2Nubia Diaz0% (3)

- Tarea 3-1Documento8 páginasTarea 3-1victor huamanAún no hay calificaciones

- 06 - ECO15 Natalia Gómez-Cuevas Mercado de Op Energia en GT Revista 2016Documento17 páginas06 - ECO15 Natalia Gómez-Cuevas Mercado de Op Energia en GT Revista 2016adan_dleonAún no hay calificaciones

- Analisis de Decisiones: Manuel Urcia CruzDocumento25 páginasAnalisis de Decisiones: Manuel Urcia CruzAntony JoelAún no hay calificaciones

- Boletín Índice de Precios Al ConsumidorDocumento2 páginasBoletín Índice de Precios Al ConsumidorCristian NeiraAún no hay calificaciones

- The Bullwhip Effect in HPs Supply Chain - En.esDocumento11 páginasThe Bullwhip Effect in HPs Supply Chain - En.esLilePolaniaAún no hay calificaciones

- Caso Practico Sobre Analisis de CostoDocumento5 páginasCaso Practico Sobre Analisis de CostoLaura Isabel Castaño RiosAún no hay calificaciones