También podría gustarte

- Excel Ratios FinancierosDocumento14 páginasExcel Ratios FinancierosMiguel Ramirez MontesAún no hay calificaciones

- Parcial2PsicoCOG MergedDocumento143 páginasParcial2PsicoCOG MergedMaría Fernanda AnguizolaAún no hay calificaciones

- Actividad en Contexto - Escenario 7Documento8 páginasActividad en Contexto - Escenario 7Socie Nautas100% (4)

- Proyecto Caso Empresa Petrolera PetrocolDocumento6 páginasProyecto Caso Empresa Petrolera PetrocolDiana BarreroAún no hay calificaciones

- Pauta Tarea 6 Eval ProyDocumento5 páginasPauta Tarea 6 Eval ProyAna Oyarce82% (17)

- Estudio de factibilidad para la fabricación propia de herramientas petroleras por parte de PetrocolDocumento8 páginasEstudio de factibilidad para la fabricación propia de herramientas petroleras por parte de PetrocolAndres Jose Fuenmayor VergaraAún no hay calificaciones

- Colaborativo 2 Evaluacion de Proyectos 1.1Documento17 páginasColaborativo 2 Evaluacion de Proyectos 1.1Patricia Zamora0% (1)

- Entrega Final Escenario 7 Formulacion y Evaluacion de ProyectosDocumento11 páginasEntrega Final Escenario 7 Formulacion y Evaluacion de ProyectosXiomara Restrepo0% (1)

- Sistemas de Proteccion Contra Descargas Atmosfericas 2020Documento102 páginasSistemas de Proteccion Contra Descargas Atmosfericas 2020Martha Jesus ZAún no hay calificaciones

- Caso Practico DD074Documento6 páginasCaso Practico DD074WILSON MORENOAún no hay calificaciones

- Mónica - Valenzuela - Tarea 6Documento7 páginasMónica - Valenzuela - Tarea 6Mónica Valenzuela100% (3)

- Escala de Depresión GeriátricaDocumento2 páginasEscala de Depresión GeriátricaLaura Badilla SanchezAún no hay calificaciones

- Inditex. Trabajo PrácticoDocumento8 páginasInditex. Trabajo PrácticoJavier Infantes MolinaAún no hay calificaciones

- Presentacion Foro DD074 Evaluacion de ProyectosDocumento2 páginasPresentacion Foro DD074 Evaluacion de ProyectosCarmen MartinezAún no hay calificaciones

- Maravillosa Mente Primer Capi TuloDocumento23 páginasMaravillosa Mente Primer Capi Tulolameijide395725% (4)

- GCGF U2 A2 ErcmDocumento11 páginasGCGF U2 A2 ErcmEddiel CarmonaAún no hay calificaciones

- Prueba de Logro de Las Competencias G-E Ingeniería Mecánica Eléctrica Nivel IVDocumento42 páginasPrueba de Logro de Las Competencias G-E Ingeniería Mecánica Eléctrica Nivel IVJoel MedinaAún no hay calificaciones

- Caso Practico DD074Documento7 páginasCaso Practico DD074pibelpaAún no hay calificaciones

- Tercera Entrega Formulación de ProyectosDocumento8 páginasTercera Entrega Formulación de ProyectosAlexander Laguna100% (1)

- Formato para Estado de Resultados ProformaDocumento8 páginasFormato para Estado de Resultados Proformaalegoria2013Aún no hay calificaciones

- Ejercicio #1 Flujo de Caja Proyecto de Inversión VAN TIRDocumento6 páginasEjercicio #1 Flujo de Caja Proyecto de Inversión VAN TIRPablo HerreraAún no hay calificaciones

- Van y Periodo de RecuperaciónDocumento4 páginasVan y Periodo de RecuperaciónSebastian ChavezAún no hay calificaciones

- Farmacoeconomía: Ejercicios de rentabilidad y rendimiento de proyectosDocumento14 páginasFarmacoeconomía: Ejercicios de rentabilidad y rendimiento de proyectosNicte-ha Kantún100% (1)

- Evaluacion EconomicaDocumento10 páginasEvaluacion EconomicaAlexander BetancourtAún no hay calificaciones

- 3ra Integral de Introducción A Las Finanzas 2023Documento13 páginas3ra Integral de Introducción A Las Finanzas 2023Thalia DestroyawayAún no hay calificaciones

- Pract 3 formulacionTERMINADADocumento4 páginasPract 3 formulacionTERMINADADaniel SandovalAún no hay calificaciones

- Valoración Latam Airlines mediante FCFDocumento4 páginasValoración Latam Airlines mediante FCForlandaAún no hay calificaciones

- Actividad 4Documento8 páginasActividad 4Miguel SánchezAún no hay calificaciones

- Tarea IIBim Valoración de EmpresasDocumento11 páginasTarea IIBim Valoración de EmpresasLuis F. Zuñiga OjedaAún no hay calificaciones

- Propuesta Semana 2 Martes 2022 Avance FinalDocumento22 páginasPropuesta Semana 2 Martes 2022 Avance FinalRenzo Alberto Osorio LenchAún no hay calificaciones

- Estudio Financiero AEUDocumento9 páginasEstudio Financiero AEUOscar Alejandro Diaz LisboaAún no hay calificaciones

- Estudio Evaluación Económico UEADocumento9 páginasEstudio Evaluación Económico UEAOscar Alejandro Diaz LisboaAún no hay calificaciones

- Guia 11 Costo de CapitalDocumento5 páginasGuia 11 Costo de CapitalKelly CamachoAún no hay calificaciones

- Ejercicios ExpoDocumento8 páginasEjercicios Expoas.financialsmxAún no hay calificaciones

- Resumen 5 Analisis y Evaluacion de Proyectos Tema 8 - 2022Documento6 páginasResumen 5 Analisis y Evaluacion de Proyectos Tema 8 - 2022Diaz YamelyAún no hay calificaciones

- GCGF U2 A2 CLSLLDocumento7 páginasGCGF U2 A2 CLSLLSerna Elena100% (2)

- Metodologia de Investigacion Economia AdministrativasDocumento23 páginasMetodologia de Investigacion Economia AdministrativaseduardoAún no hay calificaciones

- Empresa Alicorp - Ta4..Documento31 páginasEmpresa Alicorp - Ta4..Marco Cesar Cruz AlarconAún no hay calificaciones

- DD074 Evaluacion de ProyectosDocumento4 páginasDD074 Evaluacion de ProyectosMaytza De JesusAún no hay calificaciones

- TP Meracado de CapitalesDocumento14 páginasTP Meracado de CapitalesNair KhazhalAún no hay calificaciones

- Sesión 5 - Gerencia FinancieraDocumento21 páginasSesión 5 - Gerencia FinancieraJohn Steban RamosAún no hay calificaciones

- Estudio Financiero FinalDocumento6 páginasEstudio Financiero FinalSebastian AyalaAún no hay calificaciones

- 11 Clase Sábado 18 09 2021 Evaluación FinancieraDocumento6 páginas11 Clase Sábado 18 09 2021 Evaluación FinancieraBelkis RamirezAún no hay calificaciones

- Ejercicios de Flujo de Caja e Indicadores - ProyectosDocumento36 páginasEjercicios de Flujo de Caja e Indicadores - ProyectosJoseAún no hay calificaciones

- Indicadores de Evaluación Financiera de Proyectos de InversiónDocumento6 páginasIndicadores de Evaluación Financiera de Proyectos de InversiónGABRIELA MENDOZAAún no hay calificaciones

- A01334512 T3Documento11 páginasA01334512 T3Cesar Ivan CarranzaAún no hay calificaciones

- Tir, VPN, Costo Beneficio y Analisis de Sencibilidad John MorenoDocumento41 páginasTir, VPN, Costo Beneficio y Analisis de Sencibilidad John MorenojkmikaAún no hay calificaciones

- Ep-2022-Evaluacion Economica Financiera de Una Alternativa de InversionDocumento20 páginasEp-2022-Evaluacion Economica Financiera de Una Alternativa de InversionYANELLA MERCEDES ESPINOZA DIOSESAún no hay calificaciones

- Estructura Del Flujo de Caja Privado: Año 0 1 2 3 Año 0 Año 1 Año 2 Año 3Documento16 páginasEstructura Del Flujo de Caja Privado: Año 0 1 2 3 Año 0 Año 1 Año 2 Año 3Sandra Vega GonzálezAún no hay calificaciones

- Análisis de tres escenarios de estructura de costos para 400 unidadesDocumento14 páginasAnálisis de tres escenarios de estructura de costos para 400 unidadesClases de Contabilidad Tingo Maria100% (1)

- Flujo de Fondos GLP PECSADocumento5 páginasFlujo de Fondos GLP PECSADenis Benavente RiverosAún no hay calificaciones

- GCGF U2 Ea ErcmDocumento6 páginasGCGF U2 Ea ErcmEddiel CarmonaAún no hay calificaciones

- Evaluación Económica y Financiera de Proyectos de EE y ERDocumento50 páginasEvaluación Económica y Financiera de Proyectos de EE y EREmerson OlivaresAún no hay calificaciones

- Ana M. Riquelme TIM2 Administración Financiera IIDocumento5 páginasAna M. Riquelme TIM2 Administración Financiera IIamarogaelAún no hay calificaciones

- Van Tir BC PDFDocumento7 páginasVan Tir BC PDFdayannacanales2013Aún no hay calificaciones

- KAREN_ABURTO _TIM2- (1) (1)ADMINISTRACIÓN FINANCIERA IIDocumento9 páginasKAREN_ABURTO _TIM2- (1) (1)ADMINISTRACIÓN FINANCIERA IIkarenAún no hay calificaciones

- Flujo de caja para proyecto puro y financiadoDocumento4 páginasFlujo de caja para proyecto puro y financiadoMauricio AlejandroAún no hay calificaciones

- Ee. Pp. y GG y Flujo de CajaDocumento8 páginasEe. Pp. y GG y Flujo de CajaRuth Garcia MendezAún no hay calificaciones

- Caso PracticoDocumento7 páginasCaso PracticoJavier ImanAún no hay calificaciones

- Flujo de Caja-GRUPO - HDocumento14 páginasFlujo de Caja-GRUPO - HJairAún no hay calificaciones

- 1 Carta VerticalDocumento11 páginas1 Carta VerticalElizabeth Vidal RuizAún no hay calificaciones

- Evaluación financiera de negocios y proyectos: Análisis de rentabilidad con VAN, TIR y B/CDocumento11 páginasEvaluación financiera de negocios y proyectos: Análisis de rentabilidad con VAN, TIR y B/CNaomiAún no hay calificaciones

- Flujo de Ingresos y Egresos - Proyecto IiDocumento6 páginasFlujo de Ingresos y Egresos - Proyecto IiMelanie TafurAún no hay calificaciones

- Qzg4u-Juan Candido CaceresDocumento6 páginasQzg4u-Juan Candido Caceresronald martinezAún no hay calificaciones

- Cafetería Kida Coffe S.A.C: Estudio de factibilidad para microempresa de caféDocumento15 páginasCafetería Kida Coffe S.A.C: Estudio de factibilidad para microempresa de caféJhovana ayala sAún no hay calificaciones

- Tesis MejoradaDocumento20 páginasTesis MejoradaJoel MedinaAún no hay calificaciones

- CotizacionDocumento3 páginasCotizacionJoel MedinaAún no hay calificaciones

- Informe Tecnico de VestuariosDocumento13 páginasInforme Tecnico de VestuariosJoel MedinaAún no hay calificaciones

- Tipos de RefuerzosDocumento2 páginasTipos de RefuerzosJoel MedinaAún no hay calificaciones

- Consteuccion de 6 Vigas y DemolicionDocumento3 páginasConsteuccion de 6 Vigas y DemolicionJoel MedinaAún no hay calificaciones

- Cotizacion Draga Marina SatiDocumento1 páginaCotizacion Draga Marina SatiJoel MedinaAún no hay calificaciones

- PC 1Documento1 páginaPC 1Joel MedinaAún no hay calificaciones

- Cultura EconómicaDocumento8 páginasCultura EconómicaJoel MedinaAún no hay calificaciones

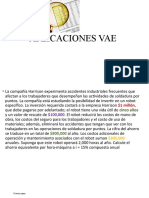

- Aplicaciones VaeDocumento12 páginasAplicaciones VaeJoel MedinaAún no hay calificaciones

- Autin 2Documento42 páginasAutin 2Joel MedinaAún no hay calificaciones

- 3 y 4Documento2 páginas3 y 4Joel MedinaAún no hay calificaciones

- AVANCE DE TESIS de Medina InfanteDocumento17 páginasAVANCE DE TESIS de Medina InfanteJoel MedinaAún no hay calificaciones

- Informe Academico 1 - Bautista MonzonDocumento4 páginasInforme Academico 1 - Bautista MonzonJoel MedinaAún no hay calificaciones

- Ejercicio 01Documento2 páginasEjercicio 01Luis Lopez ReynaAún no hay calificaciones

- 2 Avance de Proyecto de ScaDocumento18 páginas2 Avance de Proyecto de ScaJoel MedinaAún no hay calificaciones

- Automatización industrial actuadoresDocumento49 páginasAutomatización industrial actuadoresJoel MedinaAún no hay calificaciones

- Avance de Proyecto de Sca 1Documento14 páginasAvance de Proyecto de Sca 1Joel MedinaAún no hay calificaciones

- Práctica - Ciclos de RefrigeraciónDocumento4 páginasPráctica - Ciclos de RefrigeraciónJoel MedinaAún no hay calificaciones

- NeumaticaDocumento11 páginasNeumaticaKristhofer LezcanoAún no hay calificaciones

- Avance de Proyecto de Sca 1Documento14 páginasAvance de Proyecto de Sca 1Joel MedinaAún no hay calificaciones

- Pagos anuales de préstamo estudiantil de $4,000Documento1 páginaPagos anuales de préstamo estudiantil de $4,000Joel MedinaAún no hay calificaciones

- t1 Sca Medina InfanteDocumento4 páginast1 Sca Medina InfanteJoel MedinaAún no hay calificaciones

- Img20200417 20365387Documento1 páginaImg20200417 20365387Joel MedinaAún no hay calificaciones

- Img20200418 13185876Documento1 páginaImg20200418 13185876Joel MedinaAún no hay calificaciones

- Img20200417 21204326Documento1 páginaImg20200417 21204326Joel MedinaAún no hay calificaciones

- 3 y 4Documento2 páginas3 y 4Joel MedinaAún no hay calificaciones

- 1.-Agosto RR - SS - 2019Documento2 páginas1.-Agosto RR - SS - 2019Joel MedinaAún no hay calificaciones

- Soporte VerticalDocumento5 páginasSoporte VerticalJoel MedinaAún no hay calificaciones

- Gises Pastel Lápices de Color Pintura Acrílica AcuarelasDocumento1 páginaGises Pastel Lápices de Color Pintura Acrílica AcuarelasDávila Arredondo EsmeraldaAún no hay calificaciones

- UBUNTUDocumento11 páginasUBUNTUM. LUISA C. PARRAZALAún no hay calificaciones

- Degra Física 2Documento92 páginasDegra Física 2molther aaronAún no hay calificaciones

- Dinamica Estructural Integracion Edificios y Pendulos PDFDocumento19 páginasDinamica Estructural Integracion Edificios y Pendulos PDFalexanderhcAún no hay calificaciones

- OVNISDocumento35 páginasOVNISJuancito MinallaAún no hay calificaciones

- Ejemplo de PonenciaDocumento36 páginasEjemplo de PonenciaAndreCruzCordovaAún no hay calificaciones

- Industria de Ceramica Final 2017Documento29 páginasIndustria de Ceramica Final 2017B. Aguilar OscarAún no hay calificaciones

- Informe Inmunología - S06Documento7 páginasInforme Inmunología - S06evelin ontiveros beltranAún no hay calificaciones

- Proyecto Orquidiario-Ix Ciclo-SustentaciónDocumento39 páginasProyecto Orquidiario-Ix Ciclo-SustentaciónRuth CajusolAún no hay calificaciones

- 3 Vectores CartesianosDocumento2 páginas3 Vectores CartesianosJ Charles Morales ValdiviezoAún no hay calificaciones

- IntroducciónDocumento8 páginasIntroduccióncarlosAún no hay calificaciones

- Velocidad Del Sonido en El AireDocumento3 páginasVelocidad Del Sonido en El AireKarla ToroAún no hay calificaciones

- Trabajo Practico Nº4Documento5 páginasTrabajo Practico Nº4Myrian Ka Dell'OroAún no hay calificaciones

- Series de ForierDocumento39 páginasSeries de ForierJuan Sebastian Salgado RubianoAún no hay calificaciones

- Aguafuertes Porteñas Arlt MuerteDocumento2 páginasAguafuertes Porteñas Arlt Muertebetina bAún no hay calificaciones

- Ensayo 3ro Medio PDVDocumento28 páginasEnsayo 3ro Medio PDVLollssssssss12Aún no hay calificaciones

- INFORME N°4. Modulo de Traccion DirectaDocumento14 páginasINFORME N°4. Modulo de Traccion DirectaSkarleth RamosAún no hay calificaciones

- Hoja de datos de seguridad de Patrulla 375 SCDocumento5 páginasHoja de datos de seguridad de Patrulla 375 SCJhonLaverdeAún no hay calificaciones

- Formulario de Visitas ProveedoresDocumento5 páginasFormulario de Visitas ProveedoresSONIAAún no hay calificaciones

- Planteamineto de La Idea de NegocioDocumento5 páginasPlanteamineto de La Idea de NegocioAdministracion MobarqAún no hay calificaciones

- Comunidad Primitiva (Borrador)Documento12 páginasComunidad Primitiva (Borrador)Cristhian HuisaAún no hay calificaciones

- Curso de TransitoDocumento13 páginasCurso de TransitoYoandy PestanaAún no hay calificaciones

- Calculo de Areas VerdesDocumento6 páginasCalculo de Areas VerdesUri MartinAún no hay calificaciones

- Maquinas RotatoriasDocumento7 páginasMaquinas RotatoriasFranco SuazoAún no hay calificaciones

- TTs San CarlosDocumento85 páginasTTs San CarlosDarío PavelAún no hay calificaciones