También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Cotizacioncot-20-4643 Version 1 Tarjeta de Todos Soacha S.A.SDocumento1 páginaCotizacioncot-20-4643 Version 1 Tarjeta de Todos Soacha S.A.SJavier R Blanco AAún no hay calificaciones

- Evaluación de Proyecto - Entrega 3Documento33 páginasEvaluación de Proyecto - Entrega 3Magally Nitola TorresAún no hay calificaciones

- Cot-1539 - Len - Mmedina - Arr NivelDocumento3 páginasCot-1539 - Len - Mmedina - Arr Nivelmarcos medinaAún no hay calificaciones

- F.H. Logistica S.A. de C.VDocumento1 páginaF.H. Logistica S.A. de C.VCesar HernandezAún no hay calificaciones

- Cotizacion 8200 PETROLEOS DEL MILENIODocumento1 páginaCotizacion 8200 PETROLEOS DEL MILENIOVictor KusanagiAún no hay calificaciones

- Correcionn GG - Final MaxmintDocumento207 páginasCorrecionn GG - Final MaxmintLuis Andres LeytonAún no hay calificaciones

- Prefactura Mayo CapitaDocumento1 páginaPrefactura Mayo CapitaGEORGE LOUISAún no hay calificaciones

- Factura World OfficeDocumento1 páginaFactura World OfficeDario Alexander CalvacheAún no hay calificaciones

- Santa Barbara 2 (7457) Junio 2018Documento1 páginaSanta Barbara 2 (7457) Junio 2018Atziri SilvaAún no hay calificaciones

- Taller Matematicas Financiera...Documento15 páginasTaller Matematicas Financiera...suleyAún no hay calificaciones

- Comportamiento de Los Costos de Cabot ColombiaDocumento19 páginasComportamiento de Los Costos de Cabot Colombia6712020004 GUSTAVO ANDRES BROKATE COHEN ESTUDIANTE ACTIVOAún no hay calificaciones

- Cotizacion 8197 BPL SERVICESDocumento1 páginaCotizacion 8197 BPL SERVICESVictor KusanagiAún no hay calificaciones

- Pack de Cursos Alex CuzcanoDocumento12 páginasPack de Cursos Alex CuzcanoBRYANAún no hay calificaciones

- ANEXO Nø 2 ESTUDIO DE MERCADODocumento3 páginasANEXO Nø 2 ESTUDIO DE MERCADOLuis Alberto Barbosa LizcanoAún no hay calificaciones

- Cifin 73213519Documento5 páginasCifin 73213519No Mas Deudas YRAún no hay calificaciones

- Unidad 4, Act 6 - Modelo en Blanco - La Fortuna and JuanesDocumento22 páginasUnidad 4, Act 6 - Modelo en Blanco - La Fortuna and JuanesDiego BorreroAún no hay calificaciones

- Taller Declaracion de IVA 2Documento8 páginasTaller Declaracion de IVA 2derly alejandra garzon zapataAún no hay calificaciones

- Research & Knowledge Sa de CV Factura 5619: Conceptos Cantidad Unidad Descripción Precio Unitario ImporteDocumento1 páginaResearch & Knowledge Sa de CV Factura 5619: Conceptos Cantidad Unidad Descripción Precio Unitario ImportealbertAún no hay calificaciones

- Ejer CXCDocumento14 páginasEjer CXCNicole MejíaAún no hay calificaciones

- Distribuidora El Valle DiapositivasDocumento13 páginasDistribuidora El Valle DiapositivasluisanaAún no hay calificaciones

- Business IntelligenceDocumento9 páginasBusiness IntelligenceNefAún no hay calificaciones

- Actividad Eje 4 FinalDocumento21 páginasActividad Eje 4 FinalPaula CorredorAún no hay calificaciones

- Aviso Ley 80 de 1993 PDFDocumento4 páginasAviso Ley 80 de 1993 PDFjuan torresAún no hay calificaciones

- Cotizacion 8199 LABORATORIO EXTRUCOL PDFDocumento1 páginaCotizacion 8199 LABORATORIO EXTRUCOL PDFVictor KusanagiAún no hay calificaciones

- Cotizacion 8199 LABORATORIO EXTRUCOL PDFDocumento1 páginaCotizacion 8199 LABORATORIO EXTRUCOL PDFVictor KusanagiAún no hay calificaciones

- Plan Estrategico Comercial - EjercicioDocumento11 páginasPlan Estrategico Comercial - EjercicioGEOVANNY MANCERAAún no hay calificaciones

- Taller Declaracion de IVADocumento11 páginasTaller Declaracion de IVAderly alejandra garzon zapataAún no hay calificaciones

- Cen 486Documento1 páginaCen 486miguelAún no hay calificaciones

- Presentación DismacaDocumento24 páginasPresentación DismacaCesar Ricardo Lopez ValerioAún no hay calificaciones

- Cálculo WACC, Casos DificilesDocumento9 páginasCálculo WACC, Casos DificilesBRYANAún no hay calificaciones

- Factura IticcolDocumento1 páginaFactura IticcolLeidy yoshira Yara rozoAún no hay calificaciones

- Caso 1 Privado Boquitas S ADocumento5 páginasCaso 1 Privado Boquitas S AHerson PortilloAún no hay calificaciones

- Trabajo 3 Corte Infrme AuditoriaDocumento18 páginasTrabajo 3 Corte Infrme AuditoriaCesar Yvan Facundo PuellesAún no hay calificaciones

- 1R Examen Est. Presupuestos 2022Documento4 páginas1R Examen Est. Presupuestos 2022Victoria Evanyeline ReneAún no hay calificaciones

- Actividad 4, Ejercicio EriDocumento21 páginasActividad 4, Ejercicio EriNADIA JULIANA SANCHEZ VILLALOBOSAún no hay calificaciones

- FCBF 2128825Documento1 páginaFCBF 2128825Yari Lopez RodriguezAún no hay calificaciones

- Resivo de PagoDocumento1 páginaResivo de PagoJAIRO ASPRILLAAún no hay calificaciones

- YP 835 CALIBRACION CMC 256 PROING Erasmus PDFDocumento1 páginaYP 835 CALIBRACION CMC 256 PROING Erasmus PDFproingAún no hay calificaciones

- Ftda 7475015Documento1 páginaFtda 7475015Jessica PérezAún no hay calificaciones

- Cotizacion 101, Kreatina SpA, 4mil MicronesDocumento1 páginaCotizacion 101, Kreatina SpA, 4mil MicronesCRISTIAN ALEJANDRO ARAVENA CISTERNAAún no hay calificaciones

- Importadora I.TDocumento16 páginasImportadora I.TNick M. MaldonadoAún no hay calificaciones

- Factura AnticipoDocumento1 páginaFactura AnticipoEstefanía NietoAún no hay calificaciones

- F-19 Maria Arely BenitezDocumento1 páginaF-19 Maria Arely BenitezOCTAVIO MANRIQUEZAún no hay calificaciones

- REMYPEDocumento36 páginasREMYPEALFRED0% (1)

- GOL090225S99 Factura 815Documento1 páginaGOL090225S99 Factura 815t5hcjchpznAún no hay calificaciones

- CYB210714DY2 Factura 4Documento1 páginaCYB210714DY2 Factura 4JH Sánchez ChanAún no hay calificaciones

- Taller Casuistica Contable 2019Documento15 páginasTaller Casuistica Contable 2019Nathalia CubidesAún no hay calificaciones

- LaymDocumento25 páginasLaymesperanza dominguezAún no hay calificaciones

- SAFI 363 659 INFORME DE Evaluación ECONOMICADocumento3 páginasSAFI 363 659 INFORME DE Evaluación ECONOMICAAlberto Hernán Gutiérrez CárcamoAún no hay calificaciones

- T 2521 PDFDocumento1 páginaT 2521 PDFjesus gonzalezAún no hay calificaciones

- FV 08002478740042200007878Documento1 páginaFV 08002478740042200007878eduardo1112Aún no hay calificaciones

- Empresa: Participacion de Mercado de Colocaciones en El Peru Del Departamento de PunoDocumento7 páginasEmpresa: Participacion de Mercado de Colocaciones en El Peru Del Departamento de PunoMaryoryPaolithaTlvAún no hay calificaciones

- Asiento de CierreDocumento9 páginasAsiento de CierreJaz TorresAún no hay calificaciones

- KMC210706QT4 Factura 1230Documento1 páginaKMC210706QT4 Factura 1230Arq. Victor VillegasAún no hay calificaciones

- CACM770114SVA - Recibo de Honorarios - A - 2580 - PDFDocumento1 páginaCACM770114SVA - Recibo de Honorarios - A - 2580 - PDFVictor Vitoco RubioAún no hay calificaciones

- Informe de PlaneamientoDocumento12 páginasInforme de PlaneamientoCelesste Mendoza AguilarAún no hay calificaciones

- Informe Formu 2.0Documento31 páginasInforme Formu 2.0Nicolay De La TorreAún no hay calificaciones

- Examen Uno Empresa Equisde-CANO LARA (Corrección)Documento5 páginasExamen Uno Empresa Equisde-CANO LARA (Corrección)Eduardo CanoAún no hay calificaciones

- Elvis Causas de La CompetitividadDocumento5 páginasElvis Causas de La CompetitividadLilianaTaboadaNajarroAún no hay calificaciones

- Consumo Intertemporal Finanzas CorporativasDocumento14 páginasConsumo Intertemporal Finanzas CorporativasTamara ValdebenitoAún no hay calificaciones

- Cuadro de Mando IntegralDocumento18 páginasCuadro de Mando IntegralKaren VillarrealAún no hay calificaciones

- Informe Confecciones SADocumento6 páginasInforme Confecciones SALuisa CruzAún no hay calificaciones

- Ejercicios Ordenes de ProdDocumento11 páginasEjercicios Ordenes de ProdTONX100% (1)

- Just in Time Reto 1Documento35 páginasJust in Time Reto 1Yajaira VeraAún no hay calificaciones

- Taller Flujo de FondosDocumento4 páginasTaller Flujo de FondosYesenia Karina CARDOZO SALINASAún no hay calificaciones

- Examen Final Comercio InternacionalDocumento10 páginasExamen Final Comercio InternacionalMarcos ToledoAún no hay calificaciones

- Tips Liquidación y Pago MatrículaDocumento4 páginasTips Liquidación y Pago MatrículajhonatanAún no hay calificaciones

- Recurso CL 2 Caso Práctico 2 DOrganizacional Prof Miguel Grados MontreuilDocumento6 páginasRecurso CL 2 Caso Práctico 2 DOrganizacional Prof Miguel Grados MontreuilLuis Zárate PretelAún no hay calificaciones

- Taller Eje 4 Gerencia y Sistemas Integrados de Gestión V2Documento37 páginasTaller Eje 4 Gerencia y Sistemas Integrados de Gestión V2Pao Hernandez67% (3)

- Comercialización de Productos y Servicios Unidad 1Documento6 páginasComercialización de Productos y Servicios Unidad 1xikoska100Aún no hay calificaciones

- Carta Notarial - Parte1Documento2 páginasCarta Notarial - Parte1Enrique MaycaAún no hay calificaciones

- Promarketing 1Documento29 páginasPromarketing 1Mark SmithAún no hay calificaciones

- 1 4 Innovacion SostenibleDocumento17 páginas1 4 Innovacion SostenibleHumberto Gonzalez GrandaAún no hay calificaciones

- Cristian Ruiz G - ADocumento8 páginasCristian Ruiz G - ACristian GuarinAún no hay calificaciones

- TurismoDocumento10 páginasTurismobetie robertAún no hay calificaciones

- P-CA-RH-P001 Procedimiento Final Capacitacion, Inducción Con CodigoDocumento24 páginasP-CA-RH-P001 Procedimiento Final Capacitacion, Inducción Con Codigosofia ayalaAún no hay calificaciones

- Paso3 - Elias Torres Ensayo ExpositivoDocumento3 páginasPaso3 - Elias Torres Ensayo ExpositivoNoralba Cuellar MenesesAún no hay calificaciones

- Demanda Arbitral Maestria 1Documento9 páginasDemanda Arbitral Maestria 1Jack McCoyAún no hay calificaciones

- Ley de Cheques - ArgentinaDocumento19 páginasLey de Cheques - ArgentinaAllison Smith0% (1)

- ProyDocumento3 páginasProyRoller RubioAún no hay calificaciones

- Propuesta Buysoft SEPTIEMBRE - CONSTRUCTORA JIMENEZ - AutoCAD LT Renew - Revit RenewDocumento1 páginaPropuesta Buysoft SEPTIEMBRE - CONSTRUCTORA JIMENEZ - AutoCAD LT Renew - Revit RenewanaAún no hay calificaciones

- Desarrollo - Emprendedores PROGRAMA de ESTUDIODocumento4 páginasDesarrollo - Emprendedores PROGRAMA de ESTUDIOalfredoAún no hay calificaciones

- T1M2 Procesos de CostosDocumento6 páginasT1M2 Procesos de Costosyasna medinaAún no hay calificaciones

- Balance Score CardDocumento4 páginasBalance Score CardJhonatan Castro0% (1)

- Plan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020Documento6 páginasPlan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020abelAún no hay calificaciones

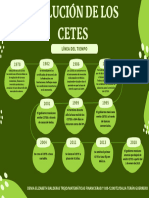

- Linea Del Tiempo Cetes-Matematicas Fin DebtDocumento1 páginaLinea Del Tiempo Cetes-Matematicas Fin DebtDenia Elizabeth Balderas TrejoAún no hay calificaciones

- El Jaguar S.A., Auditoria de P.P.y E. 2Documento35 páginasEl Jaguar S.A., Auditoria de P.P.y E. 2AlexissArmstrongAún no hay calificaciones

- Eric Toussaint Arnaud Zacharie Deuda ExternaDocumento9 páginasEric Toussaint Arnaud Zacharie Deuda Externaaguevarame100% (1)