También podría gustarte

- Glosario Del Sector Publico PDFDocumento8 páginasGlosario Del Sector Publico PDFCristian Erick Fuchs PacayaAún no hay calificaciones

- Glosario de Contabilidad GubernamentalDocumento28 páginasGlosario de Contabilidad Gubernamentalroxana100% (2)

- Calendario de CompromisosDocumento4 páginasCalendario de CompromisosMilagros Rosales RubioAún no hay calificaciones

- Glosario de Terminos Contabilidad GubernamentalDocumento8 páginasGlosario de Terminos Contabilidad GubernamentalEMILIO AUGUSTO PALACIOS MARTINEZ100% (2)

- Glosario CNCDocumento5 páginasGlosario CNCEstudio "Chavez Tovar"Aún no hay calificaciones

- GLOSARIO - Derecho FiscalDocumento12 páginasGLOSARIO - Derecho FiscalIsis Lei MedinaAún no hay calificaciones

- Glosario Mario E. Rodriguez RDocumento10 páginasGlosario Mario E. Rodriguez RMario RodríguezAún no hay calificaciones

- Presupuesto PúblicoDocumento9 páginasPresupuesto PúblicoOliver Diego Bances BalderaAún no hay calificaciones

- Unidad III Sistema Que ConformanDocumento14 páginasUnidad III Sistema Que ConformanjuanAún no hay calificaciones

- Aca 2 Contabiliidad GubernamentalDocumento6 páginasAca 2 Contabiliidad GubernamentalISABEL NIÑOAún no hay calificaciones

- Ejecucion y Control PresupuestarioDocumento9 páginasEjecucion y Control PresupuestarioKairo SierraAún no hay calificaciones

- Examen CONTADocumento8 páginasExamen CONTASIMÓN WALTER CISNEROS REYESAún no hay calificaciones

- Analisis Presupuesto PublicoDocumento27 páginasAnalisis Presupuesto PublicoAlejandro MartinezAún no hay calificaciones

- Resumen de Derecho PresupuestarioDocumento3 páginasResumen de Derecho PresupuestarioLeonardo LopezAún no hay calificaciones

- Hoja de Recepcion de Informacion Contable para La Cuenta General de La RepublicaDocumento3 páginasHoja de Recepcion de Informacion Contable para La Cuenta General de La RepublicaCarlos Eduardo Cruz GallegosAún no hay calificaciones

- El Presupuesto Por ProyectoDocumento5 páginasEl Presupuesto Por ProyectoYelitza AmadoAún no hay calificaciones

- Resumen Ley General Del Sistema Nacional de Presupuesto 28411Documento3 páginasResumen Ley General Del Sistema Nacional de Presupuesto 28411Lucero Huanca50% (4)

- Estructura y Partidas Presupuestales. Sesión 02Documento32 páginasEstructura y Partidas Presupuestales. Sesión 02celeste Ramos Cordova100% (1)

- Glosario de Presupuesto PublicoDocumento12 páginasGlosario de Presupuesto PublicoOrlando LlanosAún no hay calificaciones

- Glosario de ContabilidadDocumento32 páginasGlosario de ContabilidadAlan VelaAún no hay calificaciones

- La Planificacion en El Sector Publico ExposicionDocumento5 páginasLa Planificacion en El Sector Publico ExposicionmarlinAún no hay calificaciones

- Presupuesto PublicoDocumento17 páginasPresupuesto Publicopalermoe50% (2)

- Evaluación 3Documento8 páginasEvaluación 3Guadalupe Borrero FerreiraAún no hay calificaciones

- Glosario de Finanzas PúblicasDocumento57 páginasGlosario de Finanzas PúblicasAdriana PinedaAún no hay calificaciones

- Ley de Equilibrio PresupuestarioDocumento9 páginasLey de Equilibrio Presupuestarioyubitsa17Aún no hay calificaciones

- Trabajo de Gastos PublicosDocumento15 páginasTrabajo de Gastos PublicosJAMES PINTADO SILVANOAún no hay calificaciones

- Martinez Dayana 117280008 8Documento8 páginasMartinez Dayana 117280008 8Dayana MartínezAún no hay calificaciones

- GlosarioDocumento4 páginasGlosarioNehidy ArizaAún no hay calificaciones

- Baxincruz Karlanayeli CdeDocumento6 páginasBaxincruz Karlanayeli Cdekarlanayeli.baxinAún no hay calificaciones

- Sistema de Crédito y de La Deuda PúblicaDocumento9 páginasSistema de Crédito y de La Deuda PúblicaEdgar Agustin Ortellado RamírezAún no hay calificaciones

- Glosario Presupuesto PúblicoDocumento6 páginasGlosario Presupuesto PúblicoTreyssy Gomez MedinaAún no hay calificaciones

- Resumen Del Curso de Finanzas PublicasDocumento4 páginasResumen Del Curso de Finanzas PublicasAlvaro LGAún no hay calificaciones

- Glosario de Términos de PresupuestoDocumento6 páginasGlosario de Términos de PresupuestoJose DrsAún no hay calificaciones

- Sistema Endeudamiento PúblicoDocumento6 páginasSistema Endeudamiento Públicohde edpAún no hay calificaciones

- Etapas Del PresupuestoDocumento8 páginasEtapas Del Presupuestomirla castellanosAún no hay calificaciones

- Glosario ContableDocumento4 páginasGlosario Contableacor180Aún no hay calificaciones

- Glosario Presupuesto PúblicoDocumento11 páginasGlosario Presupuesto PúblicoWendy QuispeAún no hay calificaciones

- Glosario de Terminos PresupuestoDocumento7 páginasGlosario de Terminos PresupuestoWilliams Cuayla CAún no hay calificaciones

- Concepto de Crédito BancarioDocumento2 páginasConcepto de Crédito BancarioNoel VelasquezAún no hay calificaciones

- Tarea2UTH-Financiero-Génesis ValladaresDocumento6 páginasTarea2UTH-Financiero-Génesis ValladaresRocíoAún no hay calificaciones

- Glosario CGNDocumento10 páginasGlosario CGNLina Maria LOPEZ LOPEZAún no hay calificaciones

- Ensayo. NORMATIVA DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICODocumento11 páginasEnsayo. NORMATIVA DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICODamarys BacaAún no hay calificaciones

- Sistema de PresupuestoDocumento5 páginasSistema de PresupuestoJosé De Jesús Barrios ParacoAún no hay calificaciones

- Estados financieros gubernamentalesDocumento15 páginasEstados financieros gubernamentalesRosario Vasquez Crispin100% (2)

- Actividad 7 - Información Financiera ContableDocumento3 páginasActividad 7 - Información Financiera ContableCarla HernandezAún no hay calificaciones

- Definiciones presupuestarias básicasDocumento5 páginasDefiniciones presupuestarias básicasFran Alex Reátegui Valle100% (1)

- Glosario de Términos - Presupuesto PúblicoDocumento7 páginasGlosario de Términos - Presupuesto Públicoedwin_angeles_20Aún no hay calificaciones

- Definición de Finanzas Públicas (1)Documento6 páginasDefinición de Finanzas Públicas (1)Jose De LeonAún no hay calificaciones

- Licencias de software y tratamiento contableDocumento8 páginasLicencias de software y tratamiento contableMaribel TaypeAún no hay calificaciones

- DIAPOS ExposicionDocumento18 páginasDIAPOS ExposicionLuz Pereda ValverdeAún no hay calificaciones

- Trabajo Gestion y Recurso Publico KelvinDocumento12 páginasTrabajo Gestion y Recurso Publico KelvinKELVIN YURI LLANTOY TORRESAún no hay calificaciones

- Qué Es Un Recurso PúblicoDocumento3 páginasQué Es Un Recurso PúblicoDennyse Paola MorenoAún no hay calificaciones

- GLOSARIO PRESUPUESTO-mayerli 1Documento9 páginasGLOSARIO PRESUPUESTO-mayerli 1Wilder RieraAún no hay calificaciones

- Tarea 7 Economia Aplicada - ArgelisDocumento7 páginasTarea 7 Economia Aplicada - Argelisjean lopezAún no hay calificaciones

- El Credito PúblicoDocumento15 páginasEl Credito PúblicoOriana BlancoAún no hay calificaciones

- Actividad 5 Evaluativa Finanzas PúblicasDocumento6 páginasActividad 5 Evaluativa Finanzas PúblicasSteffy CardozoAún no hay calificaciones

- Glosario PresupuestarioDocumento7 páginasGlosario PresupuestarioEstudio "Chavez Tovar"Aún no hay calificaciones

- Exposicion Presupuesto PúblicoDocumento3 páginasExposicion Presupuesto Públicoignacio acosta vasquezAún no hay calificaciones

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Aún no hay calificaciones

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- Cuestionario de CIEDocumento4 páginasCuestionario de CIECarlos Junior valera tamaniAún no hay calificaciones

- Expo. Aud FinancieraDocumento4 páginasExpo. Aud FinancieraCarlos Junior valera tamaniAún no hay calificaciones

- Sección SegundaDocumento9 páginasSección SegundaCarlos Junior valera tamaniAún no hay calificaciones

- Caso de Los Saqueadores Del OrienteDocumento2 páginasCaso de Los Saqueadores Del OrienteCarlos Junior valera tamaniAún no hay calificaciones

- Gestión pública y desarrollo localDocumento124 páginasGestión pública y desarrollo localVerónica Cuya QuispeAún no hay calificaciones

- 1 Er Parcial de CreatividadDocumento2 páginas1 Er Parcial de CreatividadCarlos Junior valera tamaniAún no hay calificaciones

- Aprendizaje investigativo: método activo de enseñanza en 7 pasosDocumento1 páginaAprendizaje investigativo: método activo de enseñanza en 7 pasosCarlos Junior valera tamaniAún no hay calificaciones

- Ejercicios Unidad 06 AutoconocimientoDocumento13 páginasEjercicios Unidad 06 AutoconocimientoCarlos Junior valera tamaniAún no hay calificaciones

- Autorregulación y responsabilidadDocumento1 páginaAutorregulación y responsabilidadCarlos Junior valera tamaniAún no hay calificaciones

- Entregable ... 1 DESARROLLODocumento3 páginasEntregable ... 1 DESARROLLOCarlos Junior valera tamaniAún no hay calificaciones

- Agua MelodyDocumento3 páginasAgua MelodyCarlos Junior valera tamaniAún no hay calificaciones

- Entregable 1 FisicaDocumento7 páginasEntregable 1 FisicaCarlos Junior valera tamaniAún no hay calificaciones

- Naed Naed-409 FormatoalumnotrabajofinalDocumento6 páginasNaed Naed-409 FormatoalumnotrabajofinalCarlos Junior valera tamaniAún no hay calificaciones

- Trabajo Estadados Financieros Grupo 5Documento15 páginasTrabajo Estadados Financieros Grupo 5Carlos Junior valera tamaniAún no hay calificaciones

- Aporte de AFP-MijaelDocumento9 páginasAporte de AFP-MijaelCarlos Junior valera tamaniAún no hay calificaciones

- Primer Examen Parcial de Contabilidad Financiera Iii Aula A 2021Documento3 páginasPrimer Examen Parcial de Contabilidad Financiera Iii Aula A 2021Carlos Junior valera tamaniAún no hay calificaciones

- Trabajo Grupo #2 Desarrollo Personal y Taller de LiderazgoDocumento1 páginaTrabajo Grupo #2 Desarrollo Personal y Taller de LiderazgoCarlos Junior valera tamaniAún no hay calificaciones

- Valor Agregado y El Informe de Analista FinancieroDocumento11 páginasValor Agregado y El Informe de Analista FinancieroCarlos Junior valera tamaniAún no hay calificaciones

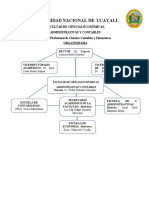

- Organigrama UnuDocumento1 páginaOrganigrama UnuCarlos Junior valera tamaniAún no hay calificaciones

- Titulos ValoresDocumento21 páginasTitulos ValoresCarlos Junior valera tamaniAún no hay calificaciones

- Análisis del sistema tributario peruano y sus principales impuestosDocumento21 páginasAnálisis del sistema tributario peruano y sus principales impuestosCarlos Junior valera tamaniAún no hay calificaciones

- GosuDocumento2 páginasGosuCarlos Junior valera tamaniAún no hay calificaciones

- Modelo de Compra Con DéficitDocumento5 páginasModelo de Compra Con DéficitCarlos Junior valera tamaniAún no hay calificaciones

- Formulario N 621Documento11 páginasFormulario N 621Carlos Junior valera tamaniAún no hay calificaciones

- Nic 11 Trabajo de Normas 2Documento8 páginasNic 11 Trabajo de Normas 2Carlos Junior valera tamaniAún no hay calificaciones

- Elasticidad PuntualDocumento3 páginasElasticidad PuntualCarlos Junior valera tamaniAún no hay calificaciones

- Organización interna de la empresa: áreas y funciones claveDocumento5 páginasOrganización interna de la empresa: áreas y funciones claveCarlos Junior valera tamaniAún no hay calificaciones

- Trabajo Estadados FinancierosDocumento14 páginasTrabajo Estadados FinancierosCarlos Junior valera tamaniAún no hay calificaciones

- Tema 1 Normalización Contable - OkDocumento27 páginasTema 1 Normalización Contable - OkCarlos Junior valera tamaniAún no hay calificaciones

- Estadística para AdministraciónDocumento10 páginasEstadística para AdministraciónCarlos Junior valera tamaniAún no hay calificaciones

- OpenScape Desk Phone CP400 SIP, Instrucciones de Manejo PDFDocumento172 páginasOpenScape Desk Phone CP400 SIP, Instrucciones de Manejo PDFLuis Quintanilla Rui100% (1)

- Ejercicios de MruDocumento6 páginasEjercicios de MruGabb3Aún no hay calificaciones

- 07 Cancha de Grass y GraderiosDocumento31 páginas07 Cancha de Grass y GraderiosBeto BetobenAún no hay calificaciones

- Promueve el emprendimiento a través del uso sostenible de recursosDocumento14 páginasPromueve el emprendimiento a través del uso sostenible de recursosAbdon Flores TaipeAún no hay calificaciones

- Actividad de Módulo IDocumento2 páginasActividad de Módulo IGisela Ruiz DíazAún no hay calificaciones

- Probabilidad de eventos en experimentos aleatorios de menos deDocumento55 páginasProbabilidad de eventos en experimentos aleatorios de menos deOliva YoshelynAún no hay calificaciones

- Transporte de EkmanDocumento3 páginasTransporte de EkmanMAURICIO CRUZ HERNANDEZAún no hay calificaciones

- .Cartografía SentimentalDocumento4 páginas.Cartografía SentimentalYulieth SierraAún no hay calificaciones

- Dolor de GargantaDocumento3 páginasDolor de GargantaRuperto CahuanaAún no hay calificaciones

- Procedimiento reclutamiento organizaciónDocumento12 páginasProcedimiento reclutamiento organizaciónJoctan MatamalaAún no hay calificaciones

- Mapa Conceptual Entidades DescentralizadasDocumento1 páginaMapa Conceptual Entidades DescentralizadasRichar Lozano HuepaAún no hay calificaciones

- Tarea 3 - Clasificacion BotanicaDocumento53 páginasTarea 3 - Clasificacion BotanicaKELLY YURANI SANCHEZ ORTIZAún no hay calificaciones

- Programa Financiera 2Documento15 páginasPrograma Financiera 2Pamela LopezAún no hay calificaciones

- HUAWEI Band 4 Pro Gu A de Usuario - (TER-B19S, 01, es-ES)Documento31 páginasHUAWEI Band 4 Pro Gu A de Usuario - (TER-B19S, 01, es-ES)Mauricio Armando Nuñez PerezAún no hay calificaciones

- Instrumentacion Basica de Procesos IndusDocumento64 páginasInstrumentacion Basica de Procesos IndusdeysiAún no hay calificaciones

- Informe AspiradoraDocumento10 páginasInforme AspiradoraFátima CarvajalAún no hay calificaciones

- ACTIVIDAD 1 Diaz Meza Jose Angel 2B Física PDFDocumento4 páginasACTIVIDAD 1 Diaz Meza Jose Angel 2B Física PDFDiaz Meza Jose AngelAún no hay calificaciones

- MANUAL Lumix g7Documento68 páginasMANUAL Lumix g7jcaro26Aún no hay calificaciones

- Cetes y Papel ComercialDocumento26 páginasCetes y Papel ComercialMarco Antonio Rodriguez RodriguezAún no hay calificaciones

- Bombas LeidoDocumento47 páginasBombas LeidoYerson Brayan Alayo MoncadaAún no hay calificaciones

- Hipertension ArterialDocumento16 páginasHipertension ArterialCaro GuevaraAún no hay calificaciones

- COncurrencia - Procesos PDFDocumento3 páginasCOncurrencia - Procesos PDFAnonymous 9fK2dRsh92Aún no hay calificaciones

- La Importancia Del Agua en La Industria de AlimentDocumento9 páginasLa Importancia Del Agua en La Industria de AlimentHouse DoctorAún no hay calificaciones

- Generalidades e Historia de La AnatomíaDocumento15 páginasGeneralidades e Historia de La AnatomíalolAún no hay calificaciones

- 6.2 Kluberfood FTDocumento2 páginas6.2 Kluberfood FTVanessa PedrazaAún no hay calificaciones

- Enlace IónicoDocumento13 páginasEnlace IónicoJuan MiguelAún no hay calificaciones

- SST Clase 1 - B - UCSMDocumento13 páginasSST Clase 1 - B - UCSMJoselyn ZeballosAún no hay calificaciones

- Formato Ejemplo - RFI Request For InformationDocumento3 páginasFormato Ejemplo - RFI Request For InformationguascaAún no hay calificaciones

- Tabla Estadística y Medidas de Tendencia Central2Documento3 páginasTabla Estadística y Medidas de Tendencia Central2kust100% (3)