También podría gustarte

- Hoja de Trabajo NIA 700Documento2 páginasHoja de Trabajo NIA 700fidel377Aún no hay calificaciones

- Taller Dictamen Revisoria FiscalDocumento14 páginasTaller Dictamen Revisoria FiscalRoger HernandezAún no hay calificaciones

- Propuesta Revisoria Fiscal - Aromatic CandlesDocumento9 páginasPropuesta Revisoria Fiscal - Aromatic CandlesVanessa Lambraño RiveraAún no hay calificaciones

- DPA 1090 IntroduccionDocumento4 páginasDPA 1090 IntroduccionMagali ColmanAún no hay calificaciones

- Normograma - Wincell Sas-1Documento4 páginasNormograma - Wincell Sas-1TatiibmAún no hay calificaciones

- Resumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021Documento10 páginasResumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021EMILY MICHAEL MUCUR GODOYAún no hay calificaciones

- Ensayo NIA Unidad 1Documento11 páginasEnsayo NIA Unidad 1DORAAún no hay calificaciones

- Codigo de Etica Capitulo 2Documento7 páginasCodigo de Etica Capitulo 2JanampaAcuacheStevanAún no hay calificaciones

- Resumen Guias de Auditoria InternaDocumento9 páginasResumen Guias de Auditoria InternadanyAún no hay calificaciones

- Casos de ArrendamientoDocumento10 páginasCasos de ArrendamientoMarelin OrellanaAún no hay calificaciones

- Práctica 4Documento6 páginasPráctica 4alejandra100% (1)

- Manual TesoreriaDocumento10 páginasManual Tesoreriabeto_cdeAún no hay calificaciones

- 1entregable Parte 2Documento9 páginas1entregable Parte 2karenAún no hay calificaciones

- Etica Del ContadorDocumento72 páginasEtica Del ContadorLili LesmesAún no hay calificaciones

- Audi Final PDFDocumento16 páginasAudi Final PDFVicky ChitayAún no hay calificaciones

- Glosario de Auditoria IIIDocumento10 páginasGlosario de Auditoria IIIRuben Hernandez RoaAún no hay calificaciones

- Glosario Nia 220 Sena NeivaDocumento13 páginasGlosario Nia 220 Sena NeivaANGIE VIVIANA ARGOTI GUERRERO0% (1)

- Nagas y Funciones Del Revisor FiscalDocumento6 páginasNagas y Funciones Del Revisor FiscaliyfonsecaAún no hay calificaciones

- Puc Sector SolidarioDocumento304 páginasPuc Sector SolidarioKaren RamirezAún no hay calificaciones

- Nia 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaDocumento5 páginasNia 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaAndrea Gonzales AriasAún no hay calificaciones

- Estado de Situacion FinancieraDocumento4 páginasEstado de Situacion FinancierakatherinAún no hay calificaciones

- Taller Sistemas de Control InternoDocumento5 páginasTaller Sistemas de Control InternomarcelaAún no hay calificaciones

- Confirmacion de INGRESO de Etica e Independencia para StaffDocumento15 páginasConfirmacion de INGRESO de Etica e Independencia para StaffFrank Neal100% (1)

- Actividad No 10 Taller de Presentación de Estados Financieros Bajo NIIF para PymesDocumento10 páginasActividad No 10 Taller de Presentación de Estados Financieros Bajo NIIF para PymesINMOBILIARIA INYOMAAún no hay calificaciones

- Caso Práctico Nia 330Documento27 páginasCaso Práctico Nia 330YENGLY MARILU GONZALEZ VELASQUEZAún no hay calificaciones

- Carta de Aceptación de Los Términos Del Encargo de Revisoría FiscalDocumento3 páginasCarta de Aceptación de Los Términos Del Encargo de Revisoría FiscalKty Margaritta MartinezAún no hay calificaciones

- EA 09 2021 Ejercicio Profesional Contador PublicoDocumento28 páginasEA 09 2021 Ejercicio Profesional Contador PublicoRoberto Londoño OsorioAún no hay calificaciones

- Nia 560 Hechos Posteriores Al CierreDocumento3 páginasNia 560 Hechos Posteriores Al CierreJACKELINE MIREIRA CHACON QUIÑONEZAún no hay calificaciones

- Informe - Opínion Sentencia c200Documento4 páginasInforme - Opínion Sentencia c200Miguel Ángel Chamorro GómezAún no hay calificaciones

- Auditoria IDocumento4 páginasAuditoria IMayra Flores0% (1)

- Cuadro Comparativo de Las NAGADocumento5 páginasCuadro Comparativo de Las NAGAEdith Yesenia GarcíaAún no hay calificaciones

- Caso de Revisoria FiscalDocumento7 páginasCaso de Revisoria FiscalJorge Luis VelezAún no hay calificaciones

- Informes de La Revisoria FiscalDocumento11 páginasInformes de La Revisoria Fiscalpipe888Aún no hay calificaciones

- Taller Practico RevisoriaDocumento9 páginasTaller Practico RevisoriaAnggie PaolaAún no hay calificaciones

- Exposición Auditoria II - GastosDocumento2 páginasExposición Auditoria II - GastosHilaryAún no hay calificaciones

- TrabajoDocumento2 páginasTrabajojorge alfonso turizo vergaraAún no hay calificaciones

- Actividad-3 Irregularidades P TDocumento6 páginasActividad-3 Irregularidades P TEdgar AndrésAún no hay calificaciones

- Sección 19Documento19 páginasSección 19Laura GarzonAún no hay calificaciones

- Niif Seccion 22Documento4 páginasNiif Seccion 22Gloria Milena DIAZ ROZO50% (2)

- Taller Nia 300Documento2 páginasTaller Nia 300Viannis Marcela BarrosAún no hay calificaciones

- Encargo de AseguramientoDocumento2 páginasEncargo de Aseguramientomarcos0% (1)

- Acuerdo de Los Términos Del Encargo de AuditoríaDocumento3 páginasAcuerdo de Los Términos Del Encargo de AuditoríaSali Garcia RamirezAún no hay calificaciones

- Respuesta Caso Simulado 1Documento2 páginasRespuesta Caso Simulado 1ANDREAAún no hay calificaciones

- ACTIVIDAD No 4 DIAPOSITIVASDocumento11 páginasACTIVIDAD No 4 DIAPOSITIVASkaritoAún no hay calificaciones

- Actividad Semana 4Documento6 páginasActividad Semana 4ame0% (1)

- Nagas Boletin 3060 Evidencia ComprobatoríaDocumento2 páginasNagas Boletin 3060 Evidencia Comprobatoríajuan carlos torres garcíaAún no hay calificaciones

- Actividad 7 Finanzas PublicasDocumento11 páginasActividad 7 Finanzas Publicascamilo gonzalezAún no hay calificaciones

- Caso Firma Auditoria NormaDocumento10 páginasCaso Firma Auditoria Normafernando roseroAún no hay calificaciones

- Taller Dictamen Revisoria FiscalDocumento14 páginasTaller Dictamen Revisoria FiscalRoger HernandezAún no hay calificaciones

- Resumen Nitr 2410Documento1 páginaResumen Nitr 2410Samantha DuarteAún no hay calificaciones

- Boletin 7070Documento15 páginasBoletin 7070Salvador Huitron OrozcoAún no hay calificaciones

- Nia 1012Documento12 páginasNia 1012Isabel MartinezAún no hay calificaciones

- 3.13. Modelo de Confirmacion de SaldosDocumento61 páginas3.13. Modelo de Confirmacion de Saldosjesusd790_164644461100% (1)

- Imprimir SAS 47Documento10 páginasImprimir SAS 47MariaSerenaAún no hay calificaciones

- AuditoriaDocumento149 páginasAuditoriaalejandro58fff0% (1)

- Mapa Nia 550Documento1 páginaMapa Nia 550Janelee CruzAún no hay calificaciones

- 150 Preguntas AuditoriaDocumento28 páginas150 Preguntas Auditoriamargaret_thebestAún no hay calificaciones

- I - 4 Carta CompromisoDocumento2 páginasI - 4 Carta CompromisoGabriel MontenegroAún no hay calificaciones

- El Auditor Tributario - Planeamiento IDocumento15 páginasEl Auditor Tributario - Planeamiento IDaniel Eduardo Jara RodríguezAún no hay calificaciones

- Contrato Revisoria Fiscal-SOGENCOLDocumento4 páginasContrato Revisoria Fiscal-SOGENCOLIbeth Castaño GonzalezAún no hay calificaciones

- Requisitos para Trabajar en Entidades Sujetas A Vigilancia de SIB PDFDocumento11 páginasRequisitos para Trabajar en Entidades Sujetas A Vigilancia de SIB PDFLuis PerezAún no hay calificaciones

- Trabajo SemanaDocumento37 páginasTrabajo SemanaKatherine AraceliAún no hay calificaciones

- EticaDocumento3 páginasEticaSebastian SarmientoAún no hay calificaciones

- Etica-Independencia en EncargosDocumento45 páginasEtica-Independencia en EncargosEstelita OsorioAún no hay calificaciones

- Presentacion ArrendamientosDocumento15 páginasPresentacion ArrendamientosMarelin OrellanaAún no hay calificaciones

- Bienes de CapitalDocumento4 páginasBienes de CapitalMarelin OrellanaAún no hay calificaciones

- Trabajo FinalDocumento21 páginasTrabajo FinalMarelin OrellanaAún no hay calificaciones

- Repaso Temas Finanzas CorporativasDocumento3 páginasRepaso Temas Finanzas CorporativasMarelin OrellanaAún no hay calificaciones

- Trabajo de ArrendamientoDocumento16 páginasTrabajo de ArrendamientoMarelin OrellanaAún no hay calificaciones

- Bienes de Capital 1Documento9 páginasBienes de Capital 1Marelin OrellanaAún no hay calificaciones

- COSO EmelynDocumento4 páginasCOSO EmelynMarelin OrellanaAún no hay calificaciones

- Protocolizacion de Mandato Autorizado en El EXTRANJERODocumento3 páginasProtocolizacion de Mandato Autorizado en El EXTRANJEROMarelin OrellanaAún no hay calificaciones

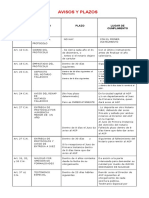

- 5 Avisos y Plazos 2022Documento3 páginas5 Avisos y Plazos 2022Marelin OrellanaAún no hay calificaciones

- Auditoria Los Caprichosos - Cartas de Confirmacion y Arreglos de DocumentosDocumento43 páginasAuditoria Los Caprichosos - Cartas de Confirmacion y Arreglos de DocumentosMarelin OrellanaAún no hay calificaciones

- ExoteoadDocumento3 páginasExoteoadMarelin OrellanaAún no hay calificaciones

- Arrendamiento de Muebles e Inmuebles y Valores - 122923Documento4 páginasArrendamiento de Muebles e Inmuebles y Valores - 122923Marelin OrellanaAún no hay calificaciones

- Modelo CosoDocumento3 páginasModelo CosoMarelin OrellanaAún no hay calificaciones

- Administración GlobalDocumento4 páginasAdministración GlobalMarelin OrellanaAún no hay calificaciones

- 1 Introducción Al Curso Redacción de Informes TécnicosDocumento22 páginas1 Introducción Al Curso Redacción de Informes TécnicosMarelin OrellanaAún no hay calificaciones

- Presentación Hallazgos de AuditoríaDocumento19 páginasPresentación Hallazgos de AuditoríaMarelin OrellanaAún no hay calificaciones

- Tarea en Grupo - Auditoría Administrativa - 2022Documento3 páginasTarea en Grupo - Auditoría Administrativa - 2022Marelin OrellanaAún no hay calificaciones

- Ejercicio #4 Contabilidades EspecialesDocumento14 páginasEjercicio #4 Contabilidades EspecialesMarelin OrellanaAún no hay calificaciones

- S04-20220806 LCE-03 - Cultivo de Aguacate - EFDocumento14 páginasS04-20220806 LCE-03 - Cultivo de Aguacate - EFMarelin OrellanaAún no hay calificaciones

- BANCARIADocumento18 páginasBANCARIAMarelin OrellanaAún no hay calificaciones

- Banco de PreguntasDocumento5 páginasBanco de PreguntasMarelin OrellanaAún no hay calificaciones

- Principios Del Proceso AdministrativoDocumento4 páginasPrincipios Del Proceso AdministrativoMarelin OrellanaAún no hay calificaciones

- Redacción Moderna y Ortografía LAMINAS PDFDocumento67 páginasRedacción Moderna y Ortografía LAMINAS PDFVíctor Manuel100% (1)

- Matriz Parcial 2Documento8 páginasMatriz Parcial 2Marelin OrellanaAún no hay calificaciones

- Plantilla para Llenar ChequesDocumento11 páginasPlantilla para Llenar ChequesHector0% (1)

- INTRODUCCIONDocumento3 páginasINTRODUCCIONMarelin OrellanaAún no hay calificaciones

- Diario 12Documento75 páginasDiario 12Marelin OrellanaAún no hay calificaciones

- Factura de LuzDocumento1 páginaFactura de LuzMarelin OrellanaAún no hay calificaciones

- Manual de Manejo de Costos y Administración Financiera de Empresas AcuícolasDocumento39 páginasManual de Manejo de Costos y Administración Financiera de Empresas AcuícolasCarlos Arturo Jaén RamírezAún no hay calificaciones

- Auditorias Internas - Tarea Segundo ParcialDocumento3 páginasAuditorias Internas - Tarea Segundo ParcialIsi JobelAún no hay calificaciones

- LRPD II AuditoriaaDocumento38 páginasLRPD II AuditoriaaDanixa MontenegroAún no hay calificaciones

- Reglamento Organico Del Ministerio Del Poder Popular de Planificacion y FinanzasDocumento24 páginasReglamento Organico Del Ministerio Del Poder Popular de Planificacion y Finanzasale_atilioAún no hay calificaciones

- Ley 43 de 1990Documento11 páginasLey 43 de 1990XilenaAún no hay calificaciones

- Auditoría de Cuentas Por PagarDocumento4 páginasAuditoría de Cuentas Por PagarOscar Acabal100% (1)

- S13 Clasifiación de Indicadores FinancierosDocumento22 páginasS13 Clasifiación de Indicadores FinancierosIceWiryx YtAún no hay calificaciones

- Corrientes de Investigcion ContableDocumento2 páginasCorrientes de Investigcion ContableEduardo AstudilloAún no hay calificaciones

- 04 Manual de Estructura Organizacional Epss PDFDocumento67 páginas04 Manual de Estructura Organizacional Epss PDFAngeli EscorciaAún no hay calificaciones

- El Hornero S.a.-1Documento36 páginasEl Hornero S.a.-1Anonymous Gs35JnbAún no hay calificaciones

- 530 Evidencia de Auditoria - Muestreo en AuditoriaDocumento6 páginas530 Evidencia de Auditoria - Muestreo en AuditoriaVirginio Manuel MartinezAún no hay calificaciones

- 03 Iso 19011Documento28 páginas03 Iso 19011María de los Ángeles JaramilloAún no hay calificaciones

- Costo BeneficioDocumento23 páginasCosto Beneficioeagarciacortez100% (1)

- Mapa Conceptual de Auditoria de SistemasDocumento2 páginasMapa Conceptual de Auditoria de SistemasLilian Quito LeónAún no hay calificaciones

- Segundo Parcial Taller Contable Resuelto.Documento2 páginasSegundo Parcial Taller Contable Resuelto.Diego SotoAún no hay calificaciones

- Sistema de Costeo Basado en Actividades Aplicado Al Sector SaludDocumento19 páginasSistema de Costeo Basado en Actividades Aplicado Al Sector SaludAbrahamz AlejoAún no hay calificaciones

- Trabajo Final de Cafe OrgànicoDocumento27 páginasTrabajo Final de Cafe OrgànicoRubén Selaya RomayAún no hay calificaciones

- 1 Plan de Auditoria Etapa 2 PelicanoDocumento2 páginas1 Plan de Auditoria Etapa 2 PelicanoAnonymous 0BdfI46vp100% (2)

- Caso Del Secretario de Tribunal Superior NaDocumento2 páginasCaso Del Secretario de Tribunal Superior Naabigail_cmAún no hay calificaciones

- La Contabilidad Como Sistema de InformacionDocumento3 páginasLa Contabilidad Como Sistema de InformacionJesica LencinaAún no hay calificaciones

- Ejercicios Residencia Domicilio y Ejercicio FiscalDocumento3 páginasEjercicios Residencia Domicilio y Ejercicio FiscalYankis Martin100% (1)

- Detalle de Ventas Por DocumentoDocumento52 páginasDetalle de Ventas Por DocumentoLuis Jair Carmona RodriguezAún no hay calificaciones

- Francisco Nia 620, 700, 705, 706Documento6 páginasFrancisco Nia 620, 700, 705, 706Kimberly CoradoAún no hay calificaciones

- Contabilidad de CostosDocumento3 páginasContabilidad de Costosdulce100% (1)

- Propuesta para Implementación de Sistema de Control Interno FinalDocumento7 páginasPropuesta para Implementación de Sistema de Control Interno FinalJuan Rios AvellanedaAún no hay calificaciones

- Informe de Gestion de Riesgos Financiera AgricorpDocumento13 páginasInforme de Gestion de Riesgos Financiera AgricorpJorge Mario AntucheAún no hay calificaciones

- Guia - de - Aprendizaje Contabilidad Basica - 1Documento7 páginasGuia - de - Aprendizaje Contabilidad Basica - 1EDISON BERNARDO PEREZ GRANADOSAún no hay calificaciones