También podría gustarte

- Gestión integral de agencias bancariasDocumento51 páginasGestión integral de agencias bancariasMichel Poma HuachiuacoAún no hay calificaciones

- Caso práctico sobre estrategias de internacionalización para reducir costos de software contableDocumento7 páginasCaso práctico sobre estrategias de internacionalización para reducir costos de software contableLina LópezAún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- Actitud Emprendedora y Oportunidades de Negocio. UNIDAD DIDACTICA 2Documento76 páginasActitud Emprendedora y Oportunidades de Negocio. UNIDAD DIDACTICA 2davillalain8162100% (1)

- TFG Gar AnaDocumento60 páginasTFG Gar AnaJoaquín Díaz PeñaAún no hay calificaciones

- Proceso Presupuestario en Una Organización HoteleraDocumento43 páginasProceso Presupuestario en Una Organización HoteleraBiblioteca de Turismo y Finanzas, Universidad de SevillaAún no hay calificaciones

- EIE - Caso Practico. Restauracion para ColectividadesDocumento9 páginasEIE - Caso Practico. Restauracion para ColectividadeshollydayjackAún no hay calificaciones

- Ejemplo de Plan de MarketingDocumento31 páginasEjemplo de Plan de MarketingNancy Estrada AguilarAún no hay calificaciones

- Plan e informes de marketing internacional. COMM0110De EverandPlan e informes de marketing internacional. COMM0110Aún no hay calificaciones

- Ecommerce y ModalidadesDocumento35 páginasEcommerce y ModalidadesValentina PiñerosAún no hay calificaciones

- CASOs PRÁCTICOs COSTES OPERACIÓNes FACTORING y FORFAITING Enunciados (P)Documento1 páginaCASOs PRÁCTICOs COSTES OPERACIÓNes FACTORING y FORFAITING Enunciados (P)rhjzt726nzAún no hay calificaciones

- Escaparatismo y Promociones ComercialesDocumento2 páginasEscaparatismo y Promociones ComercialesKelly Castillo0% (1)

- Financiamiento FactoringDocumento46 páginasFinanciamiento FactoringArmand OrtAún no hay calificaciones

- Como Contabilizar El ConfirmingDocumento11 páginasComo Contabilizar El ConfirmingErnesto CanoAún no hay calificaciones

- Pool BikingDocumento3 páginasPool BikingclaunightAún no hay calificaciones

- CASOS Incoterms en ClaseDocumento1 páginaCASOS Incoterms en ClaseJ.A. Gerardo D. EspinozaAún no hay calificaciones

- Test M6Documento3 páginasTest M6Angelica PreciadoAún no hay calificaciones

- Conciliación bancaria mes diciembreDocumento2 páginasConciliación bancaria mes diciembrepio29060% (1)

- Tramitación de operaciones básicas de cobros y pagosDocumento20 páginasTramitación de operaciones básicas de cobros y pagosSara Vaquero100% (1)

- Planificación, programación y operación de viajes combinados. HOTG0108De EverandPlanificación, programación y operación de viajes combinados. HOTG0108Aún no hay calificaciones

- Atencion Al ClienteDocumento6 páginasAtencion Al ClienteSalas TatianaAún no hay calificaciones

- Monografía LogísticaDocumento56 páginasMonografía Logísticasantiago100% (1)

- ELABORAR UN PROCESO INDUSTRIAL ARTESANALDocumento13 páginasELABORAR UN PROCESO INDUSTRIAL ARTESANALVALERIA ALEJANDRA SANCHEZ RIVERAAún no hay calificaciones

- Tarea 2 FCT Empresa FactusolDocumento29 páginasTarea 2 FCT Empresa FactusolAngela PrimoAún no hay calificaciones

- 1 Guia de Aprendizaje No 005Documento6 páginas1 Guia de Aprendizaje No 005PATRICIA BENAVIDESAún no hay calificaciones

- Unidad Didáctica Contratación, Salarios y CotizaciónDocumento18 páginasUnidad Didáctica Contratación, Salarios y CotizaciónelcabosantoAún no hay calificaciones

- Ejercicio Periodo Medio de MaduracionDocumento3 páginasEjercicio Periodo Medio de MaduracionGerardo Ruiz LopezAún no hay calificaciones

- Gestión de la cadena de suministro en SurtiVentasDocumento22 páginasGestión de la cadena de suministro en SurtiVentasmaria martinezAún no hay calificaciones

- Caso EbayDocumento2 páginasCaso EbayLory D RosaAún no hay calificaciones

- Dells Working Capital - Guía de PreparaciónDocumento1 páginaDells Working Capital - Guía de Preparacióndiegolvm123Aún no hay calificaciones

- TA1 - Flexopack PerúDocumento30 páginasTA1 - Flexopack PerúNathaly Estefany MirabalAún no hay calificaciones

- Simulacion Empresarial 2020-21 Rev-1 - FBBGDocumento32 páginasSimulacion Empresarial 2020-21 Rev-1 - FBBGEstefanía Rodríguez MartínAún no hay calificaciones

- Caso Practico 2 Direccion ComercialDocumento6 páginasCaso Practico 2 Direccion Comercialjennifer riosAún no hay calificaciones

- 4.2 Proposicion Del Marketing MixDocumento2 páginas4.2 Proposicion Del Marketing MixBrenda Ortiz SolizAún no hay calificaciones

- Trabajo CRM PDFDocumento18 páginasTrabajo CRM PDFTuamigo JesúsAún no hay calificaciones

- Programacion PDFDocumento478 páginasProgramacion PDFFernandoAún no hay calificaciones

- M.1B - Tratamiento de QuejasDocumento18 páginasM.1B - Tratamiento de QuejasLola SENENT SEGUÍAún no hay calificaciones

- UF0349. Realiza A Valorar Por El Tutor Nº 4. Tema 1. Apartado 3.2. "Distinguir Los Tipos de Motivaciones en El Cliente Ante La Compra"Documento2 páginasUF0349. Realiza A Valorar Por El Tutor Nº 4. Tema 1. Apartado 3.2. "Distinguir Los Tipos de Motivaciones en El Cliente Ante La Compra"Carlos Perez100% (1)

- Tesoreria 2Documento13 páginasTesoreria 2Juan David GonzalezAún no hay calificaciones

- Plan marketing moda infantil Athina ecommerce EspañaDocumento70 páginasPlan marketing moda infantil Athina ecommerce EspañadianamariavilladaAún no hay calificaciones

- Caso Práctico Estrategia de DistribuciónDocumento2 páginasCaso Práctico Estrategia de Distribuciónelizabeth11031560Aún no hay calificaciones

- Ejercicio Selección ProveedoresDocumento1 páginaEjercicio Selección ProveedoresSony AsrgAún no hay calificaciones

- La Gestión de ComprasDocumento10 páginasLa Gestión de ComprasFabiola DuarteAún no hay calificaciones

- Contabilidad de Costes Curso WebDocumento70 páginasContabilidad de Costes Curso WebCarlos MurilloAún no hay calificaciones

- Tema 1. El Marketing en El Servicio de Transporte y La LogísticaDocumento38 páginasTema 1. El Marketing en El Servicio de Transporte y La LogísticaElena StoleruAún no hay calificaciones

- Caso Práctico Análisis Financiero Unidad 1Documento3 páginasCaso Práctico Análisis Financiero Unidad 1Liliana M Hernández RojasAún no hay calificaciones

- FuentesIngresosDocumento4 páginasFuentesIngresosMica lopez100% (1)

- Ejemplo de Cálculo Del Volumen Óptimo de PedidoDocumento9 páginasEjemplo de Cálculo Del Volumen Óptimo de PedidoAna Pérez SánchezAún no hay calificaciones

- 8 Pasos (En Imágenes) para Crear Tu Página de FacebookDocumento18 páginas8 Pasos (En Imágenes) para Crear Tu Página de FacebookCOMPRAS TROPPUSAún no hay calificaciones

- Areas y Funciones de Las EmpresasDocumento9 páginasAreas y Funciones de Las EmpresasESMERALDA HERNANDEZ HERNANDEZAún no hay calificaciones

- Gestión de inventarios no perecibles: conceptos clave y métricasDocumento51 páginasGestión de inventarios no perecibles: conceptos clave y métricasFelipe IrazábalAún no hay calificaciones

- AA4 - Apaza - Ccatamayo - Sotelo - Garcia - Grupo3Documento30 páginasAA4 - Apaza - Ccatamayo - Sotelo - Garcia - Grupo3libradohko0% (1)

- T.A. Evaluacion y Control de Proyectos.Documento14 páginasT.A. Evaluacion y Control de Proyectos.Fanny Elizabeth Zuñiga De Risco0% (1)

- Tema 3 Constitucion de La empresa-PGADocumento14 páginasTema 3 Constitucion de La empresa-PGAelcabosantoAún no hay calificaciones

- Modelo de negocio Canvas para startupDocumento7 páginasModelo de negocio Canvas para startupDavid TomasAún no hay calificaciones

- Método ABCDocumento14 páginasMétodo ABCELIA MARGOTH RODRIGUEZ LUNAAún no hay calificaciones

- Ci Lal04 ViDocumento51 páginasCi Lal04 ViNoelia RomeroAún no hay calificaciones

- Problemario de MuestreoDocumento3 páginasProblemario de MuestreoJULIO MISAEL VARGAS LOPEZAún no hay calificaciones

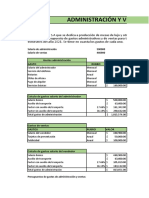

- Adminsitracion y VentasDocumento15 páginasAdminsitracion y VentasGs LiveAún no hay calificaciones

- Material de Costos III 3Documento16 páginasMaterial de Costos III 3Levis SalgadoAún no hay calificaciones

- Tema2 BalanceDocumento55 páginasTema2 BalancebrendaAún no hay calificaciones

- GRAFICASDocumento7 páginasGRAFICASbrendaAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENbrendaAún no hay calificaciones

- MercadoDocumento6 páginasMercadobrendaAún no hay calificaciones

- ForosDocumento1 páginaForosbrendaAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENbrendaAún no hay calificaciones

- Tipos de EmpresasDocumento4 páginasTipos de EmpresasbrendaAún no hay calificaciones

- Actividad 01Documento1 páginaActividad 01brendaAún no hay calificaciones

- Etica y MoralDocumento1 páginaEtica y MoralbrendaAún no hay calificaciones

- Efe Gerencia FinancieraDocumento1 páginaEfe Gerencia FinancierabrendaAún no hay calificaciones

- Content ServerDocumento9 páginasContent ServerbrendaAún no hay calificaciones

- Impuestos Departamento de CordobaDocumento3 páginasImpuestos Departamento de CordobabrendaAún no hay calificaciones

- Qué Es El Fondo de ComercioDocumento2 páginasQué Es El Fondo de ComerciobrendaAún no hay calificaciones

- Qué Es El Fondo de ComercioDocumento2 páginasQué Es El Fondo de ComerciobrendaAún no hay calificaciones

- Bretton WoodsDocumento2 páginasBretton WoodsbrendaAún no hay calificaciones

- La Paridad Del Poder AdquisitivoDocumento2 páginasLa Paridad Del Poder AdquisitivobrendaAún no hay calificaciones

- Bretton WoodsDocumento2 páginasBretton WoodsbrendaAún no hay calificaciones

- Las PYMESDocumento7 páginasLas PYMESIrving SuarezAún no hay calificaciones

- EscritorioDocumento6 páginasEscritoriobrendaAún no hay calificaciones

- Cartilla Ley Organica de Ordenamiento Territorial. 28 Nov 011Documento34 páginasCartilla Ley Organica de Ordenamiento Territorial. 28 Nov 011lomendilAún no hay calificaciones

- Taller PMP y Fifo 25 de 10 de 2018Documento5 páginasTaller PMP y Fifo 25 de 10 de 2018brendaAún no hay calificaciones

- Bretton WoodsDocumento2 páginasBretton WoodsbrendaAún no hay calificaciones

- La Similitud Que Existe Es Que Tanto para El Sector Público Como El Comercial Son Un Conjunto de Criterios Técnicos EstablecidosDocumento2 páginasLa Similitud Que Existe Es Que Tanto para El Sector Público Como El Comercial Son Un Conjunto de Criterios Técnicos EstablecidosbrendaAún no hay calificaciones

- Revisoria FiscalDocumento12 páginasRevisoria FiscalbrendaAún no hay calificaciones

- SEMANA 4cDocumento4 páginasSEMANA 4cbrendaAún no hay calificaciones

- EjercicioDocumento8 páginasEjerciciobrendaAún no hay calificaciones

- EjercicioDocumento8 páginasEjerciciobrendaAún no hay calificaciones

- La Banca Se Caracteriza y Se Diferencia de La Generalidad de Las Empresas Que Operan en El Sector Económico Por La Naturaleza de Sus OperacionesDocumento3 páginasLa Banca Se Caracteriza y Se Diferencia de La Generalidad de Las Empresas Que Operan en El Sector Económico Por La Naturaleza de Sus OperacionesbrendaAún no hay calificaciones

- Programa de Gobierno Innovación Social para El Cauca 2024 - 2027Documento63 páginasPrograma de Gobierno Innovación Social para El Cauca 2024 - 2027mmdc17Aún no hay calificaciones

- Dni Lanbide PDFDocumento2 páginasDni Lanbide PDFJøn Bilbao MallonaAún no hay calificaciones

- Ficha Gran Onda Manual de ETERNIT PDFDocumento2 páginasFicha Gran Onda Manual de ETERNIT PDFOvalle Ccarhuaslla FedericAún no hay calificaciones

- 1 Tendencia A Usar y TirarDocumento300 páginas1 Tendencia A Usar y TirarJAVIER REMIGIO BASURTO LOORAún no hay calificaciones

- Midterm Oral Exam - Level IiDocumento2 páginasMidterm Oral Exam - Level IiYanith BecerraAún no hay calificaciones

- La Tapa Del 20-6Documento2 páginasLa Tapa Del 20-6facundoAún no hay calificaciones

- Portafolio de Servicios Sena 2015Documento19 páginasPortafolio de Servicios Sena 2015ClementeContrerasAún no hay calificaciones

- MAT 5º - Sesion 01 de JunioDocumento5 páginasMAT 5º - Sesion 01 de JuniojbadillofAún no hay calificaciones

- Bases Integradas Concurso-Oferta El ProvenirDocumento84 páginasBases Integradas Concurso-Oferta El ProvenirVlyn GallardoAún no hay calificaciones

- Mantenimiento y reparación de equipos electrónicosDocumento3 páginasMantenimiento y reparación de equipos electrónicosSantiago OjedaAún no hay calificaciones

- HC - 009 - Requerimiento Del Grupo ElectrogenoDocumento10 páginasHC - 009 - Requerimiento Del Grupo ElectrogenoHawellNickolasHuarzoAún no hay calificaciones

- S12 - Senos Paranasales SeminarioDocumento47 páginasS12 - Senos Paranasales SeminarioAlex Sandro Estacio Laguna100% (1)

- Nuevo proceso divorcioDocumento19 páginasNuevo proceso divorcioDany DupleichAún no hay calificaciones

- Estadística N°2Documento3 páginasEstadística N°2Yury VegaAún no hay calificaciones

- Libreta - 2Documento102 páginasLibreta - 2George Smaily Quispe ImanAún no hay calificaciones

- Taller Nivelación MatematicasDocumento5 páginasTaller Nivelación MatematicasDIANA LORENA HERNANDEZAún no hay calificaciones

- PRIMERAS DIVISIONES EN LA IGLESIADocumento18 páginasPRIMERAS DIVISIONES EN LA IGLESIAsatoru10Aún no hay calificaciones

- Guía Erickson ManeDocumento4 páginasGuía Erickson ManeMANUEL ALEJANDRO SANCHEZ DE JESUSAún no hay calificaciones

- Tipos de sensores de presión: puente, capacitivos, piezoeléctricos y amplificadosDocumento3 páginasTipos de sensores de presión: puente, capacitivos, piezoeléctricos y amplificadosJaime AcaroAún no hay calificaciones

- Archivos 14591864020 PDFDocumento928 páginasArchivos 14591864020 PDFJesús David Izquierdo Díaz100% (2)

- Pensamiento lateral y sombreros de colores para la innovaciónDocumento8 páginasPensamiento lateral y sombreros de colores para la innovaciónJalil ArankiAún no hay calificaciones

- Cuadro Sinoptico de SociologiaDocumento3 páginasCuadro Sinoptico de Sociologiabeatriz martinez arenasAún no hay calificaciones

- Tesis Prevalencia de Maloclusiones en Los Planos Sagital, Vertical y Transversal en La Facultad de Odontologia UADYDocumento71 páginasTesis Prevalencia de Maloclusiones en Los Planos Sagital, Vertical y Transversal en La Facultad de Odontologia UADYArgel Aguilar Ontiveros100% (1)

- Derecho Romano: Clasificación de las cosas, posesión, propiedad y modos de adquisiciónDocumento14 páginasDerecho Romano: Clasificación de las cosas, posesión, propiedad y modos de adquisiciónJasmin EspinalAún no hay calificaciones

- Mesa Redonda La Vida en El EspírituDocumento3 páginasMesa Redonda La Vida en El EspírituglbringasAún no hay calificaciones

- Herramientas Del MetalurgistaDocumento4 páginasHerramientas Del MetalurgistaNahircitaFloresCuellarAún no hay calificaciones

- Contrato Preparatorio de Compraventa de Bien InmuebleDocumento3 páginasContrato Preparatorio de Compraventa de Bien InmuebleRubén GnAún no hay calificaciones

- Test Bender diagnóstico niñosDocumento6 páginasTest Bender diagnóstico niñosLicAndreaMeleAún no hay calificaciones

- AlportDocumento36 páginasAlportMireya Villalvazo LopezAún no hay calificaciones

- Manual de Uso CicDocumento4 páginasManual de Uso CicCesar Cano100% (1)