También podría gustarte

- Cuadro de Cuentas PGC 2007 (Modif. 2021)Documento10 páginasCuadro de Cuentas PGC 2007 (Modif. 2021)Maria MarinAún no hay calificaciones

- Sentencia SCJ TS 22 0447Documento22 páginasSentencia SCJ TS 22 0447Angel Garcia100% (1)

- CONTASOL 2022 Estimacion PDFDocumento200 páginasCONTASOL 2022 Estimacion PDFAseduco AseducoAún no hay calificaciones

- Practica Prorrata IVA 2345j0s3Documento17 páginasPractica Prorrata IVA 2345j0s3javzlaAún no hay calificaciones

- Copia de FI-VABI-633 Formulario Pago Transferencia Inmobiliaria (Página) - CAMERSADocumento1 páginaCopia de FI-VABI-633 Formulario Pago Transferencia Inmobiliaria (Página) - CAMERSARafael Rivas SolanoAún no hay calificaciones

- GDJE03Documento49 páginasGDJE03Coral RuizAún no hay calificaciones

- Supuesto Contasol 23-24Documento5 páginasSupuesto Contasol 23-24Catalina Ortiz AriasAún no hay calificaciones

- Plan de Negocios Franquicias' BIJOU SIGLO XXIDocumento40 páginasPlan de Negocios Franquicias' BIJOU SIGLO XXIBijou Siglo XXIAún no hay calificaciones

- Ejercicios Análisis de BalancesDocumento4 páginasEjercicios Análisis de BalancesAnonymous GoKOn3Aún no hay calificaciones

- Acta Cesion CuotasDocumento2 páginasActa Cesion CuotasjazmiltonAún no hay calificaciones

- Cedulas Pagos Provisionales Personas Morales 2016Documento19 páginasCedulas Pagos Provisionales Personas Morales 2016ADRIANAAún no hay calificaciones

- Tesis Contabilidad Tributaria (Anahay Martinez)Documento132 páginasTesis Contabilidad Tributaria (Anahay Martinez)el negro disponibleAún no hay calificaciones

- Aspectos Básicos Del Comercio Internacional Desde La Unión EuropeaDocumento3 páginasAspectos Básicos Del Comercio Internacional Desde La Unión EuropeaAna Sabalete100% (1)

- Ejercicios Resueltos IvaDocumento2 páginasEjercicios Resueltos Ivaazorazur6074Aún no hay calificaciones

- ADGD0308 FichaDocumento4 páginasADGD0308 FichavicenteAún no hay calificaciones

- Operaciones Administrativas de Compra VentaDocumento154 páginasOperaciones Administrativas de Compra VentaANTONIO JESUS GALLARDO DE LA ROSAAún no hay calificaciones

- Modulo Logística y Operaciones ComercialesDocumento28 páginasModulo Logística y Operaciones Comercialeslaura diezAún no hay calificaciones

- Tema 5. Aplicaciones Informaticas en La Gestion de StockDocumento35 páginasTema 5. Aplicaciones Informaticas en La Gestion de StockDavidAún no hay calificaciones

- ITBISDocumento10 páginasITBISStacy Pereyra RodriguezAún no hay calificaciones

- La Ley 23 - 1982, de 16 de Junio, Reguladora Del Patrimonio NacionalDocumento83 páginasLa Ley 23 - 1982, de 16 de Junio, Reguladora Del Patrimonio NacionalmranzmartinAún no hay calificaciones

- Tema 4 La FacturaciónDocumento6 páginasTema 4 La FacturaciónSahiris Yanneris Mendez FerrerasAún no hay calificaciones

- Unidad Didáctica Contratación, Salarios y CotizaciónDocumento18 páginasUnidad Didáctica Contratación, Salarios y CotizaciónelcabosantoAún no hay calificaciones

- COMT0210 FichaDocumento2 páginasCOMT0210 FichaNandito TupizaAún no hay calificaciones

- Documentación JurídicaDocumento159 páginasDocumentación JurídicaNuria Ponce VazquezAún no hay calificaciones

- Iva 2Documento7 páginasIva 2cursosmjrrAún no hay calificaciones

- Casos Prácticos Iva y Regla de ProrrataDocumento2 páginasCasos Prácticos Iva y Regla de ProrrataRafael Marquez QuirósAún no hay calificaciones

- Prorrata IvaDocumento31 páginasProrrata IvaJAún no hay calificaciones

- Impuesto de SociedadesDocumento81 páginasImpuesto de SociedadesAnonymous Qdf46qAún no hay calificaciones

- Gestor de HaciendaDocumento90 páginasGestor de Haciendaalvin948Aún no hay calificaciones

- 9788491714712Documento23 páginas9788491714712WendyAún no hay calificaciones

- Ley 58-88 PDFDocumento3 páginasLey 58-88 PDFNormativaRD0% (1)

- Univesidad Dominicana O&mDocumento3 páginasUnivesidad Dominicana O&mMerolin Thuz Negra ZorrillaAún no hay calificaciones

- Presupuesto de TesoreríaDocumento10 páginasPresupuesto de Tesoreríalaura diezAún no hay calificaciones

- Libros y RegistrosDocumento43 páginasLibros y RegistrosCarmen SaavedraAún no hay calificaciones

- Practica Comercial A CompletaDocumento2 páginasPractica Comercial A CompletaAdonys RodriguezAún no hay calificaciones

- Como Contabilizar El ConfirmingDocumento11 páginasComo Contabilizar El ConfirmingErnesto CanoAún no hay calificaciones

- TAREA GRUPAL "Semana 5" (RESUMEN)Documento6 páginasTAREA GRUPAL "Semana 5" (RESUMEN)Adriel cepeda100% (1)

- La Base de Las Matematicas Financieras Gemma Cid Xavier Puig 141030060302 Conversion Gate02Documento122 páginasLa Base de Las Matematicas Financieras Gemma Cid Xavier Puig 141030060302 Conversion Gate02llllcesarllllAún no hay calificaciones

- Pec1 Fiscalidad Operaciones FinancierasDocumento5 páginasPec1 Fiscalidad Operaciones FinancierasMelchor Martínez FernándezAún no hay calificaciones

- Tema 7 El Servicio Español de Correos-PgaDocumento8 páginasTema 7 El Servicio Español de Correos-PgaelcabosantoAún no hay calificaciones

- Vida Política de Juan Pablo DuarteDocumento4 páginasVida Política de Juan Pablo DuarteVictor Rodriguez100% (2)

- Operaciones Tesoreria Advantage ProgramacionDocumento6 páginasOperaciones Tesoreria Advantage ProgramacionYolandaAún no hay calificaciones

- Programación Didáctica de OperacionesDocumento52 páginasProgramación Didáctica de OperacionesmonteAún no hay calificaciones

- 09 Ficha Tecnica para Llenado Del IR-2 y Sus AnexosDocumento5 páginas09 Ficha Tecnica para Llenado Del IR-2 y Sus AnexosIbenizer Perez DislaAún no hay calificaciones

- Tema 3 Constitucion de La empresa-PGADocumento14 páginasTema 3 Constitucion de La empresa-PGAelcabosantoAún no hay calificaciones

- Trabajo Derecho Comercial.Documento28 páginasTrabajo Derecho Comercial.Yonatan HernandezAún no hay calificaciones

- Masas PatrimonialesDocumento12 páginasMasas PatrimonialesKatie BrownAún no hay calificaciones

- ZD) FUNCIONES LÓGICAS, RepasoDocumento3 páginasZD) FUNCIONES LÓGICAS, RepasoRoberto VallejoAún no hay calificaciones

- Actividad 1 Ua1 MF979 - 2 Adgd0308 2020 2Documento1 páginaActividad 1 Ua1 MF979 - 2 Adgd0308 2020 2Giovanna Rivero AbadAún no hay calificaciones

- Modulo 1-MercadeoDocumento11 páginasModulo 1-Mercadeovalentina yepes100% (1)

- La Administración de Inventarios Consiste en Proporcionar Los Inventarios Que Se Requieren para Mantener La Operación Al Costo Más Bajo PosibleDocumento8 páginasLa Administración de Inventarios Consiste en Proporcionar Los Inventarios Que Se Requieren para Mantener La Operación Al Costo Más Bajo PosibleJunior Pablo Espinoza SantiagoAún no hay calificaciones

- Access Rack Manual SpanishDocumento118 páginasAccess Rack Manual SpanishTomas Jose Rodriguez VillamizarAún no hay calificaciones

- Ejercicios IRPF (SOLUCIONES-SUPUESTOS INTEGRALES) .Curso 2022-2023Documento14 páginasEjercicios IRPF (SOLUCIONES-SUPUESTOS INTEGRALES) .Curso 2022-2023Tatiana Alayo CastroAún no hay calificaciones

- Zapatos PACOSDocumento3 páginasZapatos PACOSJavi FdezAún no hay calificaciones

- Mandamiento de Pago Teniente A Embargio Ejecutivo para Que Luego No Alegue Ignorancia Miguel Simon (Recuperado)Documento3 páginasMandamiento de Pago Teniente A Embargio Ejecutivo para Que Luego No Alegue Ignorancia Miguel Simon (Recuperado)Anonymous PHPXuEMhxBAún no hay calificaciones

- Gdje Tema 4 Ejercicios PágDocumento3 páginasGdje Tema 4 Ejercicios PágREMEAún no hay calificaciones

- PropuestaDocumento9 páginasPropuestaJesús Manlio Norato SaavedraAún no hay calificaciones

- Análisis de Los Proceesos y Administración de Los Productos ArquitectónicosDocumento236 páginasAnálisis de Los Proceesos y Administración de Los Productos ArquitectónicosJatziiMárquez100% (1)

- Escrito de Acusación de La Fiscalía AnticorrupciónDocumento174 páginasEscrito de Acusación de La Fiscalía AnticorrupciónMarbellaConfidencialAún no hay calificaciones

- Fiscalidad de los planes de pensiones y otros sistemas de previsión social.De EverandFiscalidad de los planes de pensiones y otros sistemas de previsión social.Aún no hay calificaciones

- SUPUESTOS Impuesto SociedadDocumento3 páginasSUPUESTOS Impuesto SociedadÁngela García RivasAún no hay calificaciones

- Tema 8 MercantilDocumento3 páginasTema 8 MercantilÁngela García RivasAún no hay calificaciones

- Cuadro de CuentasDocumento6 páginasCuadro de CuentasÁngela García RivasAún no hay calificaciones

- Tema 9 MercantilDocumento12 páginasTema 9 MercantilÁngela García RivasAún no hay calificaciones

- Tema 6 MercantilDocumento5 páginasTema 6 MercantilÁngela García RivasAún no hay calificaciones

- Tema 5 MercantilDocumento8 páginasTema 5 MercantilÁngela García RivasAún no hay calificaciones

- Tema 1 MercantilDocumento5 páginasTema 1 MercantilÁngela García RivasAún no hay calificaciones

- Tema 2 MercantilDocumento5 páginasTema 2 MercantilÁngela García RivasAún no hay calificaciones

- Libro Compras y Ventas 2021 - 31!08!2021Documento33 páginasLibro Compras y Ventas 2021 - 31!08!2021Jose Luis Mambie MagdalenoAún no hay calificaciones

- Taller # 1 IVADocumento19 páginasTaller # 1 IVAana camila garciaAún no hay calificaciones

- Formulario 104ADocumento2 páginasFormulario 104AJonathan AlvarezAún no hay calificaciones

- Surtidor Compras-Ventas 2016Documento24 páginasSurtidor Compras-Ventas 2016José UrbinaAún no hay calificaciones

- Declaracion 871923720964Documento3 páginasDeclaracion 871923720964David AriasAún no hay calificaciones

- GPL860521FW8 CCF121101KQ4 ZR 35490 20220707165051Documento1 páginaGPL860521FW8 CCF121101KQ4 ZR 35490 20220707165051Agni AlvarezAún no hay calificaciones

- Iva Panaderia Macario Original 2015Documento18 páginasIva Panaderia Macario Original 2015rodriguez_renierlAún no hay calificaciones

- Generadores CubicDocumento50 páginasGeneradores CubicEduardo Grajales MayorgaAún no hay calificaciones

- FV 2624 OrtuñoDocumento1 páginaFV 2624 OrtuñoHector ManuelAún no hay calificaciones

- Facturas - Nicole ViteriDocumento3 páginasFacturas - Nicole ViteriRodrigo ViteriAún no hay calificaciones

- Héctor Lapaz Sanchis - 6-Repaso - OperadoresReferencias1Documento14 páginasHéctor Lapaz Sanchis - 6-Repaso - OperadoresReferencias1Héctor “Sk8 juntos” LapazAún no hay calificaciones

- Universidad Cooperativa de Colombia Docente: Luis Alberto Rojas Procedimiento Tributario Nombre: Taller FinalDocumento18 páginasUniversidad Cooperativa de Colombia Docente: Luis Alberto Rojas Procedimiento Tributario Nombre: Taller FinalBRAYAN FELIPE RINCON CALLEJASAún no hay calificaciones

- Libro de Compras Ene-Feb-Mar 2019Documento6 páginasLibro de Compras Ene-Feb-Mar 2019Guillermo LineroAún no hay calificaciones

- Evaluación en ClaseDocumento63 páginasEvaluación en ClaseLuna Morales RodriguezAún no hay calificaciones

- Alz2gxwx YyhDocumento1 páginaAlz2gxwx YyhCristian MircovichAún no hay calificaciones

- Taller de IvaDocumento9 páginasTaller de IvaDaniela Vargas SernaAún no hay calificaciones

- COASEGURODocumento1 páginaCOASEGUROJOSE LUIS ATAHUACHI100% (2)

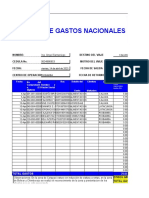

- Liquidacion de Gastos Angel Samaniego 2023-2Documento55 páginasLiquidacion de Gastos Angel Samaniego 2023-2MarthaAún no hay calificaciones

- Libro de Ventas 2septiembre 2018Documento3 páginasLibro de Ventas 2septiembre 2018Cede DistribucionesAún no hay calificaciones

- Identificación de Conceptos Y RetencionesDocumento21 páginasIdentificación de Conceptos Y RetencionesEly Bel DiazAún no hay calificaciones

- Cot - 10752 1000H R105 YarumitoDocumento5 páginasCot - 10752 1000H R105 YarumitocavafuegoAún no hay calificaciones

- RetencionesDocumento34 páginasRetencionesAnderson F. QuenanAún no hay calificaciones

- Aplicativo Prorrateo Del Iva 2019Documento10 páginasAplicativo Prorrateo Del Iva 2019fabio nelsonAún no hay calificaciones

- Ejercicio Registro OperacionesDocumento4 páginasEjercicio Registro OperacionesSelene gallardoAún no hay calificaciones

- FC 18343 - Loyalty GroupDocumento2 páginasFC 18343 - Loyalty GroupTransol SRLAún no hay calificaciones

- LibroDocumento13 páginasLibroErnesto AlmanzaAún no hay calificaciones

- Cupón de Pago - Factura - 2023-01-23T174206.756Documento1 páginaCupón de Pago - Factura - 2023-01-23T174206.756FacundoPeresinAún no hay calificaciones

- Mobilia Leandro Nicolas: Bo 13 de Diciembre Ii 0 MZ 5 Ca 35Documento1 páginaMobilia Leandro Nicolas: Bo 13 de Diciembre Ii 0 MZ 5 Ca 35gonzalogabrielmobiliaAún no hay calificaciones

- Sumativa S10Documento28 páginasSumativa S10ALEX MEZAAún no hay calificaciones