También podría gustarte

- Devengado y Causalidad - ESANDocumento18 páginasDevengado y Causalidad - ESANShirley URojasAún no hay calificaciones

- Ejemplo 2 - Activos Financieros Mantenidos para Negociar (Ver E)Documento5 páginasEjemplo 2 - Activos Financieros Mantenidos para Negociar (Ver E)Marcos Fernandez GuerreroAún no hay calificaciones

- Costo de Capital Caso ContinentalDocumento17 páginasCosto de Capital Caso ContinentalEnoc José Montiel Sánchez100% (1)

- MATEMATICAS FINANCIERAS Descuento SimpleDocumento248 páginasMATEMATICAS FINANCIERAS Descuento SimpleCarlos SAún no hay calificaciones

- Cálculo de PWFDocumento4 páginasCálculo de PWFLuis Segarra100% (1)

- Derecho Aduanero InternacionalDocumento30 páginasDerecho Aduanero InternacionalJosé C100% (2)

- Ejemplo 1 - Activos Financieros (Notas Comunes) Ver EDocumento3 páginasEjemplo 1 - Activos Financieros (Notas Comunes) Ver EMarcos Fernandez GuerreroAún no hay calificaciones

- Tema 16 AsdDocumento24 páginasTema 16 AsdGemAún no hay calificaciones

- Ejemplo 3 - Activos Financieros A Coste AmortizadoDocumento6 páginasEjemplo 3 - Activos Financieros A Coste AmortizadoMarcos Fernandez GuerreroAún no hay calificaciones

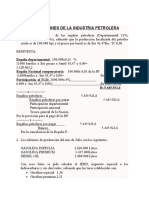

- Transacciones de La Industria Petrolera PCDocumento6 páginasTransacciones de La Industria Petrolera PCPAMELA LISETH COLQUE ARAMAYOAún no hay calificaciones

- NIC 2 Conta CASOS PRACTICOSDocumento13 páginasNIC 2 Conta CASOS PRACTICOSSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Ficha 5 Semana 3 (Estudiantes)Documento5 páginasFicha 5 Semana 3 (Estudiantes)Norma Cecilia Moreira HerreraAún no hay calificaciones

- Examen SolucionadoDocumento6 páginasExamen SolucionadoMr KikeAún no hay calificaciones

- Nic 16 Propiedad, Planta y EquipoDocumento12 páginasNic 16 Propiedad, Planta y EquipoLuis BororAún no hay calificaciones

- Elemento 3 PcgeDocumento53 páginasElemento 3 PcgeIvan Gustavo Nuñez Salinas100% (1)

- Libro (2) 11Documento5 páginasLibro (2) 11MARLON JAVIER ZEVALLOS SALAZARAún no hay calificaciones

- CokDocumento16 páginasCokRonald WhiteAún no hay calificaciones

- VALOR PRESENTE. Clase y Ejercicios.Documento8 páginasVALOR PRESENTE. Clase y Ejercicios.Jackelinne Torres EScobarAún no hay calificaciones

- Ejercicios 1,2 y 3 (Evidencia 3)Documento3 páginasEjercicios 1,2 y 3 (Evidencia 3)Fan De CodyAún no hay calificaciones

- Tarea 5 de Contabilidad Practica 2Documento13 páginasTarea 5 de Contabilidad Practica 2adelinaAún no hay calificaciones

- Taller Contabilidad Costo y Presupuesto Lucia Parra OrozcoDocumento12 páginasTaller Contabilidad Costo y Presupuesto Lucia Parra OrozcoLucia Parra OrozcoAún no hay calificaciones

- Febrero-2013 Solucionado PDFDocumento10 páginasFebrero-2013 Solucionado PDFmiriamsAún no hay calificaciones

- Ejercicio de Contabilidad ConsignacionesDocumento9 páginasEjercicio de Contabilidad ConsignacionesJhosmer PérezAún no hay calificaciones

- MAQUINARIAS EQUIPOS y VEHICULOSDocumento130 páginasMAQUINARIAS EQUIPOS y VEHICULOSDavid Matta MedinaAún no hay calificaciones

- Sem 11Documento18 páginasSem 11Hellen MendozaAún no hay calificaciones

- Analisis MatematicoDocumento4 páginasAnalisis MatematicoAlex Peña PalominoAún no hay calificaciones

- Modelo de ExamenDocumento5 páginasModelo de ExamengabielAún no hay calificaciones

- Bonos Por PagarDocumento17 páginasBonos Por PagarCarlos Alberto Bardales GarciaAún no hay calificaciones

- 1.3. Descuento Simple - Blog de ADEDocumento5 páginas1.3. Descuento Simple - Blog de ADEAriana Issa JungAún no hay calificaciones

- UNIDAD 2 TEMA 4 Solucion Al Caso 2 AsientosDocumento14 páginasUNIDAD 2 TEMA 4 Solucion Al Caso 2 Asientosmage560Aún no hay calificaciones

- DEPRECIACIÓNDocumento8 páginasDEPRECIACIÓNLeticia VásquezAún no hay calificaciones

- Transacciones de La Industria Petrolera PCDocumento4 páginasTransacciones de La Industria Petrolera PCAngie CastellAún no hay calificaciones

- SubirDocumento9 páginasSubirLORENA ESTEFANIA PAVON VALENCIAAún no hay calificaciones

- Tema 4Documento17 páginasTema 4DavidAún no hay calificaciones

- Guía de Ejercicio Costo de Capital (C) - 1Documento11 páginasGuía de Ejercicio Costo de Capital (C) - 1SEBASTIAN ENRIQUE MANSILLA ECHEVERRIAAún no hay calificaciones

- Práctica 2. - Descuento Simple SOLUCIONESDocumento1 páginaPráctica 2. - Descuento Simple SOLUCIONESNacho GallegoAún no hay calificaciones

- Caso 16-Deuda Por Compra de BienesDocumento5 páginasCaso 16-Deuda Por Compra de BienesperezbrucarlosAún no hay calificaciones

- Sol 6Documento11 páginasSol 6rahnya buendiaAún no hay calificaciones

- Desarrollo Casos Valorados Admon Capital de Trabajo.Documento5 páginasDesarrollo Casos Valorados Admon Capital de Trabajo.Astrid HernándezAún no hay calificaciones

- Calculos FinancierosDocumento21 páginasCalculos FinancierosAdan Chalan KuanAún no hay calificaciones

- Casos Prácticos NIIF 16Documento10 páginasCasos Prácticos NIIF 16Beatriz RoblesAún no hay calificaciones

- Aguillon FabianDocumento18 páginasAguillon Fabianfabi aguillonAún no hay calificaciones

- Caso Final de Finanzas IDocumento3 páginasCaso Final de Finanzas ITeresa Mejia CAún no hay calificaciones

- Casos Prácticos NIIF 16 2019-1Documento9 páginasCasos Prácticos NIIF 16 2019-1Jesús Martín MoreAún no hay calificaciones

- Mi Parte AopDocumento4 páginasMi Parte AopJuan Jose CarrilloAún no hay calificaciones

- Semana 15 - Excel - Ejercicio 1Documento5 páginasSemana 15 - Excel - Ejercicio 1Angelica Ramos BlAún no hay calificaciones

- 20 de Agosto de 2016Documento40 páginas20 de Agosto de 2016Marcelo VasquezAún no hay calificaciones

- S08-Prueba ResueltoDocumento8 páginasS08-Prueba ResueltoFabritzio La Torre AriasAún no hay calificaciones

- Introducción A La Empresa 22 - 12Documento2 páginasIntroducción A La Empresa 22 - 12mandypantaleon2Aún no hay calificaciones

- CONTABILIDADDocumento7 páginasCONTABILIDADRoderick LezcanoAún no hay calificaciones

- Ejercicios Constitución de Sociedades y CapitalDocumento3 páginasEjercicios Constitución de Sociedades y CapitalMARTA GARCÍA PÉREZAún no hay calificaciones

- Examen 2014-1 Econ y Finz (Pauta Finanzas)Documento5 páginasExamen 2014-1 Econ y Finz (Pauta Finanzas)Juan Carlos Castillo DiazAún no hay calificaciones

- Ejercicios Finanzas 3er ParcialDocumento31 páginasEjercicios Finanzas 3er ParcialElmerAún no hay calificaciones

- DepreciacionesDocumento29 páginasDepreciacionesYuliana Pérez EscobarAún no hay calificaciones

- Caso Práctico #02Documento4 páginasCaso Práctico #02ronny liamAún no hay calificaciones

- So Lucio Nala Prueba Deen Trad ADocumento2 páginasSo Lucio Nala Prueba Deen Trad ANilson David Ochoa CañapatañaAún no hay calificaciones

- Asientos 2º Parc 1º Cuat 10Documento6 páginasAsientos 2º Parc 1º Cuat 10Franco VignauAún no hay calificaciones

- Actividades Ut10 Compra-Venta de Inmovilizado A CréditoDocumento6 páginasActividades Ut10 Compra-Venta de Inmovilizado A CréditoAgora 777Aún no hay calificaciones

- Eva 20220506Documento149 páginasEva 20220506claudia valenciaAún no hay calificaciones

- Manual práctico del db he 1. limitación de la demanda energéticaDe EverandManual práctico del db he 1. limitación de la demanda energéticaAún no hay calificaciones

- Esquema NRV 8 - AF Normas Comunes Reconoc Inter y DivDocumento1 páginaEsquema NRV 8 - AF Normas Comunes Reconoc Inter y DivMarcos Fernandez GuerreroAún no hay calificaciones

- Esquema NRV 8 - AF Mantenidos para NegociarDocumento1 páginaEsquema NRV 8 - AF Mantenidos para NegociarMarcos Fernandez GuerreroAún no hay calificaciones

- Esquema NRV 8 - AF A CosteDocumento1 páginaEsquema NRV 8 - AF A CosteMarcos Fernandez GuerreroAún no hay calificaciones

- Ejemplo 4 - Activos Financieros A CosteDocumento4 páginasEjemplo 4 - Activos Financieros A CosteMarcos Fernandez GuerreroAún no hay calificaciones

- Supuesto 8 NUEVO (Sin Solución)Documento1 páginaSupuesto 8 NUEVO (Sin Solución)Marcos Fernandez GuerreroAún no hay calificaciones

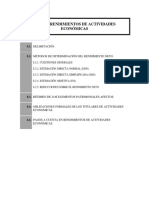

- Rendimientos Actividades EconomicasDocumento19 páginasRendimientos Actividades EconomicasMarcos Fernandez GuerreroAún no hay calificaciones

- 2015-GADE - Examen Práctico Julio 2015 (Con Solución)Documento6 páginas2015-GADE - Examen Práctico Julio 2015 (Con Solución)Marcos Fernandez GuerreroAún no hay calificaciones

- ApuntesDocumento19 páginasApuntesMarcos Fernandez GuerreroAún no hay calificaciones

- IntroducciónDocumento6 páginasIntroducciónMarcos Fernandez GuerreroAún no hay calificaciones

- Procedimiento de LiquidaciónDocumento14 páginasProcedimiento de LiquidaciónMarcos Fernandez GuerreroAún no hay calificaciones

- Examen RRHH 2016Documento7 páginasExamen RRHH 2016Marcos Fernandez GuerreroAún no hay calificaciones

- Test AprendizajeDocumento50 páginasTest AprendizajeMarcos Fernandez GuerreroAún no hay calificaciones

- Examen Parcial 2017 - Segundo TurnoDocumento7 páginasExamen Parcial 2017 - Segundo TurnoMarcos Fernandez GuerreroAún no hay calificaciones

- Tipo Test Con Detalle de Las RespuestasDocumento6 páginasTipo Test Con Detalle de Las RespuestasMarcos Fernandez GuerreroAún no hay calificaciones

- Examen RRHH 2016Documento7 páginasExamen RRHH 2016Marcos Fernandez GuerreroAún no hay calificaciones

- Examen GRRHHDocumento8 páginasExamen GRRHHMarcos Fernandez GuerreroAún no hay calificaciones

- Módulo TEMA7Documento20 páginasMódulo TEMA7Marcos Fernandez GuerreroAún no hay calificaciones

- Prpuesta Comercial Biomax19012023Documento3 páginasPrpuesta Comercial Biomax19012023maria jose hernandez gomezAún no hay calificaciones

- 1.2 LUNA HERNÁNDEZ CRISTIAN OSVALDO - Plantilla Cuadro de Doble EntradaDocumento3 páginas1.2 LUNA HERNÁNDEZ CRISTIAN OSVALDO - Plantilla Cuadro de Doble EntradaOsvaldo Luna HdzAún no hay calificaciones

- Factura de Compras EjemploDocumento2 páginasFactura de Compras EjemploAndrés CóndorAún no hay calificaciones

- Tarea 3 - Formato Costos - Diana GuavitaDocumento11 páginasTarea 3 - Formato Costos - Diana GuavitaCarolina HerreraAún no hay calificaciones

- Constitución y Reseña Histórica de La EmpresaDocumento5 páginasConstitución y Reseña Histórica de La EmpresaAlan JavierAún no hay calificaciones

- Contrato GraceDocumento32 páginasContrato GraceLucia Rivas Palacios0% (1)

- Sistema Portuario Del EcuadorDocumento8 páginasSistema Portuario Del EcuadorRonny RomanAún no hay calificaciones

- Analisis de Lugar Breña - Grupo 4 PDFDocumento12 páginasAnalisis de Lugar Breña - Grupo 4 PDFGustavo OrtegaAún no hay calificaciones

- Rut 151 West Colombia SASDocumento4 páginasRut 151 West Colombia SASNury Karina Leal SánchezAún no hay calificaciones

- Clase - Punto de EquilibrioDocumento15 páginasClase - Punto de EquilibrioEdwar Rodriguez100% (1)

- RamirezCastilloLuis - Ejercicio 1c - U3Documento3 páginasRamirezCastilloLuis - Ejercicio 1c - U3Wilian PerezAún no hay calificaciones

- DDP Auxiliar de LimpiezaDocumento4 páginasDDP Auxiliar de LimpiezaFrancisco CamarenaAún no hay calificaciones

- Saskia Sassen ResumenDocumento4 páginasSaskia Sassen ResumenMarcelo Sosa HAún no hay calificaciones

- A2+Organismos de FinanciamientoDocumento8 páginasA2+Organismos de FinanciamientoEngels AndagonyAún no hay calificaciones

- Guia de Aprendizaje 5-CambiosypermanenciasusoaguaCC - SS-25-29 AbrilDocumento3 páginasGuia de Aprendizaje 5-CambiosypermanenciasusoaguaCC - SS-25-29 Abril523juliocesarAún no hay calificaciones

- Empresa de TortasDocumento14 páginasEmpresa de TortasAnamaria Chipa HuamaniAún no hay calificaciones

- Segundolaboratorio 2019 InedDocumento2 páginasSegundolaboratorio 2019 InedHugo René CáceresAún no hay calificaciones

- Estudio Definitivo para El Mantenimiento de La CarreteraDocumento5 páginasEstudio Definitivo para El Mantenimiento de La CarreteraAlfred RobelAún no hay calificaciones

- Capitulo XIIDocumento2 páginasCapitulo XIIDeyda MartínezAún no hay calificaciones

- Trabajo Colaborativo Caso AlpinaDocumento3 páginasTrabajo Colaborativo Caso AlpinaDuban Contreras100% (1)

- Debate - Proy. de InvestigacionDocumento7 páginasDebate - Proy. de InvestigacionYhanizhitah Love Apaza QuispeAún no hay calificaciones

- Ejercicos de Tareas#3Documento12 páginasEjercicos de Tareas#3luis camposAún no hay calificaciones

- Metodología Del Calculo Del IsrDocumento26 páginasMetodología Del Calculo Del IsrRosa Maria Vargas Romero100% (1)

- Matriz Actividad 2Documento2 páginasMatriz Actividad 2andresAún no hay calificaciones

- Filosofía Lean Construction para La Gestión de ProyectosDocumento2 páginasFilosofía Lean Construction para La Gestión de ProyectosLenin ZamoraAún no hay calificaciones

- Costo Fijo Total y VariableDocumento2 páginasCosto Fijo Total y VariableFreddy Arotoma OreAún no hay calificaciones

- Proyecto de Inversión: Producción y Comercialización de Te de Damiana Hacia El Mercado de CanadáDocumento62 páginasProyecto de Inversión: Producción y Comercialización de Te de Damiana Hacia El Mercado de CanadáDavid Hermoso De MendozaAún no hay calificaciones

- Restaurante - Rincón Chapaco - Emprendimiento e InnovaciónDocumento37 páginasRestaurante - Rincón Chapaco - Emprendimiento e InnovaciónLucia Estrada BlajosAún no hay calificaciones