También podría gustarte

- Tipos de AuditoriaDocumento54 páginasTipos de AuditoriaJulio Ruben Choroco Salvatierra100% (1)

- Relacione El Valor DILIGENCIA Del CódigoDocumento6 páginasRelacione El Valor DILIGENCIA Del Códigoyecid alvarez ruizAún no hay calificaciones

- Resumen (Auditoria Gubernamental)Documento5 páginasResumen (Auditoria Gubernamental)Ricardo Reyes100% (3)

- Auditoria de Obras Publicas - ExposiciónDocumento46 páginasAuditoria de Obras Publicas - ExposiciónRoberto Pantoja Esquivel100% (2)

- Auditoria GubernamentalDocumento20 páginasAuditoria GubernamentalGamalielVelardeRosales100% (1)

- Efectos del sistema de gestión de la calidad en las entidades del sector público: Incidencia en la prestación del servicioDe EverandEfectos del sistema de gestión de la calidad en las entidades del sector público: Incidencia en la prestación del servicioCalificación: 5 de 5 estrellas5/5 (1)

- Lineamientos de Derecho Penal. 2020. Eugenio ZaffaroniDocumento400 páginasLineamientos de Derecho Penal. 2020. Eugenio ZaffaroniIgor Palchevich82% (11)

- Investigacion Formativa Servicio de Control PlaneamientoDocumento8 páginasInvestigacion Formativa Servicio de Control Planeamientosandra niviesa curo escalanteAún no hay calificaciones

- Auditoría de Obras Públicas. 2013, IP 474p PDFDocumento474 páginasAuditoría de Obras Públicas. 2013, IP 474p PDFCarlos Alberto Villafuerte MirandaAún no hay calificaciones

- Planificación de proyectos de implantación de infraestructuras de redes telemáticas. IFCT0410De EverandPlanificación de proyectos de implantación de infraestructuras de redes telemáticas. IFCT0410Aún no hay calificaciones

- Evaluación Económica de InversionesDe EverandEvaluación Económica de InversionesAún no hay calificaciones

- Metodología de GéneroDocumento60 páginasMetodología de GéneroJulio GarciaAún no hay calificaciones

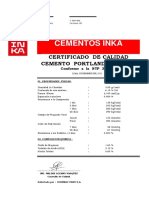

- Certificado de Calidad Del Cemento InkaDocumento1 páginaCertificado de Calidad Del Cemento InkaAngel Raymundo HuertoAún no hay calificaciones

- Auditoria de Obras Publicas ExposicionDocumento46 páginasAuditoria de Obras Publicas ExposicionFranco Beltran Castro100% (1)

- Auditoria de Obras PúblicasDocumento22 páginasAuditoria de Obras PúblicasJhordan Alejandro Zarate OrmeñoAún no hay calificaciones

- Cuadro Comparativo de Teorias Sobre El DelitoDocumento2 páginasCuadro Comparativo de Teorias Sobre El DelitoAndres Lu Carrasco0% (1)

- 03.03 Cerco Perimetrico e Implementacion de Grass NaturalDocumento1 página03.03 Cerco Perimetrico e Implementacion de Grass NaturalAngel Raymundo Huerto100% (2)

- TEMA #1 Auditoria de ProyectosDocumento5 páginasTEMA #1 Auditoria de ProyectosDanisita Guzman100% (1)

- Memoria de DemolicionDocumento24 páginasMemoria de DemolicionAngel Raymundo HuertoAún no hay calificaciones

- Examen Parcial de Legislacion PolicialDocumento2 páginasExamen Parcial de Legislacion Policialjhoncardenasrincon100% (1)

- Sa Auditoria Obras PublicasDocumento477 páginasSa Auditoria Obras PublicasJohn Charles BausiAún no hay calificaciones

- Manual de Auditoría Gubernamental Cap IDocumento13 páginasManual de Auditoría Gubernamental Cap IZoraida DelgadoAún no hay calificaciones

- Auditoría de DesempeñoDocumento11 páginasAuditoría de DesempeñoKary Vasquez CiezaAún no hay calificaciones

- Informe de Auditoria en Obras - Periche Castro JuanDocumento10 páginasInforme de Auditoria en Obras - Periche Castro JuanJUAN CARLOS PERICHE CASTROAún no hay calificaciones

- Auditoría GubernamentalDocumento5 páginasAuditoría GubernamentalLuis Fernando Poccory MacedoAún no hay calificaciones

- Auditoria Gubernamental Grupo 4Documento10 páginasAuditoria Gubernamental Grupo 4Beltres CoraimaAún no hay calificaciones

- ENSAYODocumento11 páginasENSAYOAlan BrayandAún no hay calificaciones

- Auiditoria de Obras PublicasDocumento49 páginasAuiditoria de Obras PublicasMax KazumaAún no hay calificaciones

- Auditoradeobraspblicas 121026153505 Phpapp01Documento37 páginasAuditoradeobraspblicas 121026153505 Phpapp01Klau GOAún no hay calificaciones

- Agenda 1-Auditoría de Proyectos-V271-Cuadra David, Cajina Gabriela, Cruz AdrianaDocumento12 páginasAgenda 1-Auditoría de Proyectos-V271-Cuadra David, Cajina Gabriela, Cruz AdrianaDavidAún no hay calificaciones

- TRABAJO FINAL AUDITORIA - Docx INCOMPDocumento12 páginasTRABAJO FINAL AUDITORIA - Docx INCOMPAlondra MartinezAún no hay calificaciones

- AuditoriaObrasCiviles PDFDocumento4 páginasAuditoriaObrasCiviles PDFCaterina SabbatellaAún no hay calificaciones

- Tarea n#6 Auditoria de ObraDocumento4 páginasTarea n#6 Auditoria de ObracharlyAún no hay calificaciones

- Semana 10 Normas de Servicio de Control PosteriorDocumento8 páginasSemana 10 Normas de Servicio de Control PosteriorTani RodrigoAún no hay calificaciones

- Auditoría GubernamentalDocumento5 páginasAuditoría GubernamentalFloridalama pop lemAún no hay calificaciones

- Expos 2Documento12 páginasExpos 2Edwin EnriquezAún no hay calificaciones

- ContratacionDocumento2 páginasContratacionSandro SaldañaAún no hay calificaciones

- Aspectos Generales de La Auditoria GubernamentalDocumento7 páginasAspectos Generales de La Auditoria GubernamentalJohan EnfieldAún no hay calificaciones

- Auditoria de Obras Publicas Trabajo Final de Legislacion y NormatividadDocumento5 páginasAuditoria de Obras Publicas Trabajo Final de Legislacion y NormatividadEdilia LecunaAún no hay calificaciones

- Tarea 1Documento4 páginasTarea 1Lisbeth Perez LopezAún no hay calificaciones

- Auditoria de DesempeñoDocumento5 páginasAuditoria de DesempeñoDina QuispeAún no hay calificaciones

- Ensayo Final Auditorias Obra FederalDocumento15 páginasEnsayo Final Auditorias Obra FederalRodolfo De La GarzaAún no hay calificaciones

- Tarea de La Sexta Semana CDocumento5 páginasTarea de La Sexta Semana CIVANA GABRIELA CONTRERA MEZAAún no hay calificaciones

- Control Interno en Las Obras Por Administración Directa en La Municipalidad Provincial de AndahuaylasDocumento8 páginasControl Interno en Las Obras Por Administración Directa en La Municipalidad Provincial de AndahuaylasDaniela VargasAún no hay calificaciones

- Taller 1Documento4 páginasTaller 1Alejandra CastilloAún no hay calificaciones

- Elaboracion de Papeles de Trabajo para Auditoria de Obras Publicas - Ing. Ismael OrellanaDocumento28 páginasElaboracion de Papeles de Trabajo para Auditoria de Obras Publicas - Ing. Ismael OrellanaIsmael OrellanaAún no hay calificaciones

- In For Me Practica 3Documento18 páginasIn For Me Practica 3matias.cortese.qAún no hay calificaciones

- Liquidacion D ObrasDocumento13 páginasLiquidacion D ObrasJhelsin VTAún no hay calificaciones

- Walter Luis Saune Coronado Act 10 2285494 1423189777Documento9 páginasWalter Luis Saune Coronado Act 10 2285494 1423189777Julio Janampa CoronadoAún no hay calificaciones

- AuditoriaDocumento29 páginasAuditoriaJavier CorreaAún no hay calificaciones

- Ultima Tarea PDFDocumento14 páginasUltima Tarea PDFzoralis vidalAún no hay calificaciones

- Objetivos Características AuditoríaGubernamentalDocumento3 páginasObjetivos Características AuditoríaGubernamentalKleydi RamirezAún no hay calificaciones

- Auditoria Gubernamental TerminadoDocumento75 páginasAuditoria Gubernamental Terminadoyony gerardo ccapa maldonadoAún no hay calificaciones

- Unidad Ii - Sesión 1Documento41 páginasUnidad Ii - Sesión 1jhonAún no hay calificaciones

- Informe Auditoria GubernamentalDocumento2 páginasInforme Auditoria GubernamentalMelodyAún no hay calificaciones

- Memorando PlaneacionDocumento90 páginasMemorando PlaneacionMarlenne MarlenneAún no hay calificaciones

- Apuntes Auditoria de Obras en Agua y Saneamiento 2019Documento28 páginasApuntes Auditoria de Obras en Agua y Saneamiento 2019Alexander RodasAún no hay calificaciones

- Final Auditoria FinancieraDocumento9 páginasFinal Auditoria FinancieraCesar Paul Purihuaman MoraAún no hay calificaciones

- Avaluo EnsayoDocumento11 páginasAvaluo EnsayoJUAN CARLOS JIMENEZAún no hay calificaciones

- Proceso de AuditoriaDocumento16 páginasProceso de AuditoriaAlejandro GómezAún no hay calificaciones

- Liquidación de ObrasDocumento30 páginasLiquidación de ObrasRossy Tatiana Ramón De La CruzAún no hay calificaciones

- 2-D. Bravo-ObjetivosDocumento9 páginas2-D. Bravo-ObjetivosDëxïta Brävö100% (1)

- Foro #10 Auditoria GubernamentalDocumento6 páginasForo #10 Auditoria GubernamentalLeslyAún no hay calificaciones

- Liquidacion de Obra SENCICODocumento21 páginasLiquidacion de Obra SENCICOFernandoMayoFloresAún no hay calificaciones

- Componentes de Desviaciones de CumplimientoDocumento6 páginasComponentes de Desviaciones de CumplimientoElver Castro ChavezAún no hay calificaciones

- Diplomado en Interventoria de Obras y ProyectosDocumento14 páginasDiplomado en Interventoria de Obras y ProyectosRodriguez KarenAún no hay calificaciones

- Audiotira Del Obras Publicas X ContratraDocumento43 páginasAudiotira Del Obras Publicas X Contratravalle verde jaenAún no hay calificaciones

- Resumen - Auditoría Gubernamental Con Enfoque IntegralDocumento10 páginasResumen - Auditoría Gubernamental Con Enfoque IntegralEsteury BerroaAún no hay calificaciones

- 4 - Acu - Ss - HH ..... OKDocumento18 páginas4 - Acu - Ss - HH ..... OKAngel Raymundo HuertoAún no hay calificaciones

- 2 - Acu - Cerco ..... OKDocumento9 páginas2 - Acu - Cerco ..... OKAngel Raymundo HuertoAún no hay calificaciones

- 4.1.-Metrado Estructura Modulo-Ss - HH San JoaquinDocumento6 páginas4.1.-Metrado Estructura Modulo-Ss - HH San JoaquinAngel Raymundo HuertoAún no hay calificaciones

- 3.-Metrado Tribunas San JoaquinDocumento2 páginas3.-Metrado Tribunas San JoaquinAngel Raymundo HuertoAún no hay calificaciones

- Planimetria General DemolicionDocumento1 páginaPlanimetria General DemolicionAngel Raymundo HuertoAún no hay calificaciones

- Informe 01 - Supervision - 2016Documento9 páginasInforme 01 - Supervision - 2016Angel Raymundo HuertoAún no hay calificaciones

- GT Obra Formatos So en Excel - Editable - NovDocumento13 páginasGT Obra Formatos So en Excel - Editable - NovAngel Raymundo HuertoAún no hay calificaciones

- 00 . - Resumen de Metrados San JoaquinDocumento9 páginas00 . - Resumen de Metrados San JoaquinAngel Raymundo HuertoAún no hay calificaciones

- 23 Cochacalla-Tareo NoviembreDocumento2 páginas23 Cochacalla-Tareo NoviembreAngel Raymundo HuertoAún no hay calificaciones

- PreciosDocumento5 páginasPreciosAngel Raymundo HuertoAún no hay calificaciones

- Cronograma ValorizadodDocumento1 páginaCronograma ValorizadodAngel Raymundo HuertoAún no hay calificaciones

- Terminos de Referencia Puente Morca. Final1Documento12 páginasTerminos de Referencia Puente Morca. Final1Angel Raymundo HuertoAún no hay calificaciones

- Cronograma Adquisiciones MatDocumento2 páginasCronograma Adquisiciones MatAngel Raymundo HuertoAún no hay calificaciones

- Ranscripción de NORMAS DE CONTROL INTERNO PARA EL SECTOR PRIVADODocumento8 páginasRanscripción de NORMAS DE CONTROL INTERNO PARA EL SECTOR PRIVADOAngel Raymundo HuertoAún no hay calificaciones

- Certificado de TrabajoDocumento1 páginaCertificado de TrabajoAngel Raymundo HuertoAún no hay calificaciones

- Acta de CompromisoDocumento1 páginaActa de CompromisoAngel Raymundo HuertoAún no hay calificaciones

- Manual de Autocad Civil 3d 2014 para CarreterasDocumento65 páginasManual de Autocad Civil 3d 2014 para CarreterasDiego Fernando Guzman100% (2)

- Ficha NuevaDocumento3 páginasFicha NuevaAngel Raymundo HuertoAún no hay calificaciones

- ALHAN1Documento4 páginasALHAN1Angel Raymundo HuertoAún no hay calificaciones

- Constancia de TrabajoDocumento1 páginaConstancia de TrabajoAngel Raymundo HuertoAún no hay calificaciones

- Memoria DescriptivaDocumento13 páginasMemoria DescriptivaAngel Raymundo HuertoAún no hay calificaciones

- RespaldoDocumento480 páginasRespaldomonagas movimiento somos venezuela100% (1)

- Construccion de Ciudadania e IdentidadDocumento3 páginasConstruccion de Ciudadania e IdentidadMercedes PaquezAún no hay calificaciones

- Rectificacion de PartidasDocumento3 páginasRectificacion de PartidasAlex SanchezAún no hay calificaciones

- Sede Del Arbitraje (Rev. ED)Documento8 páginasSede Del Arbitraje (Rev. ED)Jose luis Caceres PerezAún no hay calificaciones

- Exp. 02320-2019-0-1708-JP-CI-01 - Todos - 49178-2019Documento3 páginasExp. 02320-2019-0-1708-JP-CI-01 - Todos - 49178-2019Patricia TicllaAún no hay calificaciones

- Jornada Laboral, Horas ExtrasDocumento38 páginasJornada Laboral, Horas ExtrasjhairAún no hay calificaciones

- SeguridadSocial Jurisprudencia Fallo LO RUSSO, RODOLFODocumento2 páginasSeguridadSocial Jurisprudencia Fallo LO RUSSO, RODOLFOEstudio Alvarezg AsociadosAún no hay calificaciones

- Contratos MinerosDocumento22 páginasContratos MinerosSamuel Mijael MezaAún no hay calificaciones

- Película Tiempo de MatarDocumento4 páginasPelícula Tiempo de MatarFernanda BarretoAún no hay calificaciones

- LEY 1801 de 2016 Codigo Nacional de PoliciaDocumento80 páginasLEY 1801 de 2016 Codigo Nacional de PoliciaHector Ivan MariñoAún no hay calificaciones

- Resolucion #066-Aprobacion Del Expediente Tecnico de Obra-San PedroDocumento2 páginasResolucion #066-Aprobacion Del Expediente Tecnico de Obra-San PedroOscar Gomez ReateguiAún no hay calificaciones

- 912 PreguntasDocumento77 páginas912 PreguntasRoy Styp Bonfild BrionesAún no hay calificaciones

- Resumen Unidad 6 7 8 y 9 Derecho ComercialDocumento26 páginasResumen Unidad 6 7 8 y 9 Derecho ComercialDiego DeiroAún no hay calificaciones

- Modelos de Desarrollo en Venezuela A Partir de La PosguerraDocumento7 páginasModelos de Desarrollo en Venezuela A Partir de La PosguerraYubisay Cordero0% (1)

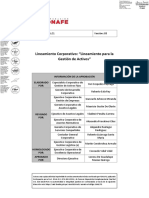

- Lineamiento para La Gestión de ActivosDocumento35 páginasLineamiento para La Gestión de ActivosIVETT A. SANTOSAún no hay calificaciones

- NEC 1996 EspanolDocumento1 páginaNEC 1996 EspanolEd SilAún no hay calificaciones

- Asociación de Autogestion Turística Barra CocolíDocumento15 páginasAsociación de Autogestion Turística Barra CocolíJazminAún no hay calificaciones

- TareaDocumento6 páginasTareaYosi RamírezAún no hay calificaciones

- POLICIA COMUNITARIA Concepto Metodos y EscenariosDocumento167 páginasPOLICIA COMUNITARIA Concepto Metodos y EscenariosAriana Soriano SanchezAún no hay calificaciones

- Codigo PoliciaDocumento19 páginasCodigo PoliciaediartmobeAún no hay calificaciones

- Dictamen Ley Anual de PGR 2019Documento52 páginasDictamen Ley Anual de PGR 2019Hagamos DemocraciaAún no hay calificaciones

- Seguridad Ciudadana PeruDocumento13 páginasSeguridad Ciudadana PeruHenry DiosesAún no hay calificaciones

- El Trabajo en El Mundo AntiguoDocumento8 páginasEl Trabajo en El Mundo AntiguoAnonymous 9MyUmZCE6D100% (1)

- Mala Fama de AbogadosDocumento2 páginasMala Fama de AbogadosGama MartínezAún no hay calificaciones

- TEMA 1 CONSTITUCIÓN ESPAÑOLA en EsquemaDocumento7 páginasTEMA 1 CONSTITUCIÓN ESPAÑOLA en EsquemaHelisaAún no hay calificaciones