También podría gustarte

- Libro - Alcance de ProyectoDocumento22 páginasLibro - Alcance de ProyectoYesika VCAún no hay calificaciones

- Zamittiz Jorge Act1 (Abril)Documento3 páginasZamittiz Jorge Act1 (Abril)Jorge Arturo Zamittiz Mijares100% (1)

- Proyectos de innovación en educación en ColombiaDocumento9 páginasProyectos de innovación en educación en ColombiaLUIS ANGEL BANQUET ALVAREZ100% (1)

- El Imperio RomanoDocumento45 páginasEl Imperio RomanoBristie Escoto100% (1)

- Unidad DidacticaDocumento9 páginasUnidad DidacticaJeisson Steven Perez BernalAún no hay calificaciones

- Criada mata niño para poder dormirDocumento1 páginaCriada mata niño para poder dormirSociedad diazcarAún no hay calificaciones

- Evaluación Formativa: Explica: ¿Qué Entiendes Por Balance General?Documento2 páginasEvaluación Formativa: Explica: ¿Qué Entiendes Por Balance General?seb kAún no hay calificaciones

- Primero Ag Sem # 5 To Par 2QDocumento29 páginasPrimero Ag Sem # 5 To Par 2QJesmary MayAún no hay calificaciones

- CiudadaniaDocumento2 páginasCiudadaniamarcia montesdeocaAún no hay calificaciones

- Lengua Literartura 5Documento4 páginasLengua Literartura 5Jairo SilverioAún no hay calificaciones

- Ficha 2do. BguDocumento4 páginasFicha 2do. BguRssy ShgAún no hay calificaciones

- 1bgu Len Mat Emp F1 101 102Documento2 páginas1bgu Len Mat Emp F1 101 102Freddy Quilca100% (1)

- Ciudadania Deber 1.1Documento1 páginaCiudadania Deber 1.1Wellington Fernández100% (1)

- Img 20200327 0017Documento1 páginaImg 20200327 0017Wally Guallichicomin67% (3)

- Evaluaciones Cap 6 Al 10 PDFDocumento14 páginasEvaluaciones Cap 6 Al 10 PDFXavier EstrellaAún no hay calificaciones

- Evaluación Primero Emprendimiento 2 ParcialDocumento3 páginasEvaluación Primero Emprendimiento 2 ParcialJeon StephAún no hay calificaciones

- Tarea de EPC Semana 2 Proyecto 1Documento7 páginasTarea de EPC Semana 2 Proyecto 1Jhonny Ralth Velez TasipantaAún no hay calificaciones

- Ev 2p1q Historia 18 19Documento3 páginasEv 2p1q Historia 18 19Anderson Sebastian Rubio EnriquezAún no hay calificaciones

- Tarea Entregable UNIDAD 4-Filosofía-1BGUDocumento3 páginasTarea Entregable UNIDAD 4-Filosofía-1BGUJerry OrtizAún no hay calificaciones

- 2do Bgu Prueba de Diagnostico 2021Documento3 páginas2do Bgu Prueba de Diagnostico 2021Jefferson BrandAún no hay calificaciones

- Declive Del Imperio Napoleónico.Documento6 páginasDeclive Del Imperio Napoleónico.Dome FuertesAún no hay calificaciones

- Pablo Palacios ResumenDocumento6 páginasPablo Palacios ResumenBaco LinxcoreAún no hay calificaciones

- Filosofia GrupoDocumento7 páginasFilosofia GrupoJusein Gonzáles QuispeAún no hay calificaciones

- Proyecto 5 - Semana 3Documento7 páginasProyecto 5 - Semana 3Jorge LuisAún no hay calificaciones

- Cartel CientificoDocumento2 páginasCartel CientificoANGEL DANIEL RODRIGUEZ GARCIAAún no hay calificaciones

- Texto Paralelo 4Documento23 páginasTexto Paralelo 4KevinsglAún no hay calificaciones

- Derechos humanos históricosDocumento1 páginaDerechos humanos históricosSebastián GuzmánAún no hay calificaciones

- FinancieraDocumento5 páginasFinancieraDennisMiranda0% (1)

- Cuadro de Doble Entrada Culturas Del Ecuador Juan VascoDocumento1 páginaCuadro de Doble Entrada Culturas Del Ecuador Juan Vascoapi-567338934Aún no hay calificaciones

- Mujer Espartana y AtenienseDocumento1 páginaMujer Espartana y Atenienselimon limonAún no hay calificaciones

- Semana 2 - Cine Como Medio Artístico y de MensajeDocumento3 páginasSemana 2 - Cine Como Medio Artístico y de MensajeAlejandro MaigUaAún no hay calificaciones

- Cuadro Comparativo .Documento1 páginaCuadro Comparativo .Anonymous 7ELxzon3KAún no hay calificaciones

- El Mestizaje y Su Repercusión EtnológicaDocumento2 páginasEl Mestizaje y Su Repercusión Etnológicadioseliza20100% (3)

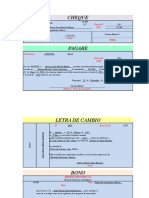

- 28) Doc. Negociable y No NegociablesDocumento13 páginas28) Doc. Negociable y No NegociablesSteven J. MurilloAún no hay calificaciones

- Act2 - Mitología GriegaDocumento2 páginasAct2 - Mitología GriegaMia Arce100% (1)

- Libro Emprendimiento 1Documento3 páginasLibro Emprendimiento 1Kevin Blackstar100% (1)

- Emprendimiento 3r0 Unidad 6Documento12 páginasEmprendimiento 3r0 Unidad 6FredyAún no hay calificaciones

- Pueblo, FantasmaDocumento4 páginasPueblo, FantasmaPatricio KaiserAún no hay calificaciones

- Primeras Paginas Cuentos Ti Tigre Ti Conejo Juan BoboDocumento6 páginasPrimeras Paginas Cuentos Ti Tigre Ti Conejo Juan BoboPásalo A Dvd0% (1)

- Cuestionario Emp. 1eroDocumento4 páginasCuestionario Emp. 1eroPatty KuinAún no hay calificaciones

- Actividad-6 Edu - Ciudadanía 1ro BguDocumento2 páginasActividad-6 Edu - Ciudadanía 1ro BguMaría Elsa Lema100% (2)

- Ejercico de TransaccionesDocumento12 páginasEjercico de TransaccionesWolf BlackAún no hay calificaciones

- Momento de InerciaDocumento1 páginaMomento de InerciaDulce Maria Rosario CoralesAún no hay calificaciones

- Tarea 6 Semana 16 Estudios SocialesDocumento4 páginasTarea 6 Semana 16 Estudios SocialesCamila Conde100% (1)

- Educacion para La CiudadaniaDocumento7 páginasEducacion para La CiudadaniaAxel BaqueAún no hay calificaciones

- Plan Historia PR 2Documento5 páginasPlan Historia PR 2IraidaGermaniaGalarzaCerruffo100% (2)

- Tareas Dirigidas A Los Estudiantes de 1rolengua y Literatura Ahora Que Estan Suspendidas Las ClasesDocumento5 páginasTareas Dirigidas A Los Estudiantes de 1rolengua y Literatura Ahora Que Estan Suspendidas Las Clasescarlos frankieAún no hay calificaciones

- Módulo EMPREND.y GEST. 2 - BGUDocumento51 páginasMódulo EMPREND.y GEST. 2 - BGUYerly Liceth Bailon Zambrano100% (1)

- Modelo Indicador 2do QuimDocumento2 páginasModelo Indicador 2do QuimBlanca PalmaAún no hay calificaciones

- MINEDU Libro Emprendimiento 1 BGUDocumento4 páginasMINEDU Libro Emprendimiento 1 BGUVerónica Usca Lara100% (2)

- Análisis de datos de plantación de plátanoDocumento1 páginaAnálisis de datos de plantación de plátanoJhoonx RD100% (1)

- FilomDocumento11 páginasFilomMariaJulissaBarciaRiveraAún no hay calificaciones

- Filosofia 1 Periodo DecimoDocumento9 páginasFilosofia 1 Periodo DecimoLore Capataz PAún no hay calificaciones

- Historia 2Documento3 páginasHistoria 2Ice TripAún no hay calificaciones

- Reglas ApaDocumento2 páginasReglas ApaAnay BasurtoAún no hay calificaciones

- 9 de Octubre de 1830 Independencia de GuayaquilDocumento3 páginas9 de Octubre de 1830 Independencia de GuayaquilJavier GarzonAún no hay calificaciones

- Base antártica ecuatoriana Pedro Vicente MaldonadoDocumento2 páginasBase antártica ecuatoriana Pedro Vicente MaldonadoMATEO OLEAS0% (1)

- CiudadaniaDocumento1 páginaCiudadaniaariana sanchezAún no hay calificaciones

- INGLES - 1 - BGU - MODULO - 3 EspañolDocumento44 páginasINGLES - 1 - BGU - MODULO - 3 EspañolDoreAún no hay calificaciones

- Unidad I Tarea Fragmento de La Odisea Más Maña Que FuerzaDocumento1 páginaUnidad I Tarea Fragmento de La Odisea Más Maña Que FuerzaAna Suarez Suarez0% (1)

- Emprendimiento y GestiónDocumento2 páginasEmprendimiento y GestiónEnrique Ramirez GAún no hay calificaciones

- INGLES - 1 - BACH - MODULO - 1 (1) .En - EsDocumento32 páginasINGLES - 1 - BACH - MODULO - 1 (1) .En - EsJermy SalazarAún no hay calificaciones

- Actividad 1 FisicaDocumento3 páginasActividad 1 FisicaNICOLAS GOMEZ PARDOAún no hay calificaciones

- PROYECTO 3 EMPRENDIMEINTO Semana 2Documento4 páginasPROYECTO 3 EMPRENDIMEINTO Semana 2CaaaaaAún no hay calificaciones

- Nivelación de Segundo Emprendimiento y GestiónDocumento17 páginasNivelación de Segundo Emprendimiento y GestiónFreireAún no hay calificaciones

- Arte y Sociedad en El IslamDocumento10 páginasArte y Sociedad en El IslamEdison AlmacheAún no hay calificaciones

- Alren Bach G Filo2 U2Documento7 páginasAlren Bach G Filo2 U2Edison AlmacheAún no hay calificaciones

- Filosofía 1ero Bach-Plan de Nivelación-CavanisDocumento2 páginasFilosofía 1ero Bach-Plan de Nivelación-CavanisEdison AlmacheAún no hay calificaciones

- Plantilla para Analizar y Contrastar Información Sobre El IslamDocumento3 páginasPlantilla para Analizar y Contrastar Información Sobre El IslamEdison AlmacheAún no hay calificaciones

- 1ero Bach. VIOLACION DE LOS DERECHOS HUMANOSDocumento5 páginas1ero Bach. VIOLACION DE LOS DERECHOS HUMANOSEdison AlmacheAún no hay calificaciones

- 3ero Bach El MercatilismoDocumento11 páginas3ero Bach El MercatilismoEdison AlmacheAún no hay calificaciones

- Por Qué América Latina Es La Única Región Del Mundo Donde No Crecerá El Islam - BBC News MundoDocumento5 páginasPor Qué América Latina Es La Única Región Del Mundo Donde No Crecerá El Islam - BBC News MundoEdison AlmacheAún no hay calificaciones

- 1ero Bach Origen de La CiudadaníaDocumento23 páginas1ero Bach Origen de La CiudadaníaEdison AlmacheAún no hay calificaciones

- 2do Bach El Imperio Romano CompletoDocumento113 páginas2do Bach El Imperio Romano CompletoEdison AlmacheAún no hay calificaciones

- 1ero Bach. VIOLACION DE LOS DERECHOS HUMANOSDocumento5 páginas1ero Bach. VIOLACION DE LOS DERECHOS HUMANOSEdison AlmacheAún no hay calificaciones

- Libro Seis Conta OkDocumento208 páginasLibro Seis Conta OkEdison Almache80% (5)

- 1ero Bach-CiudadaníaDocumento10 páginas1ero Bach-CiudadaníaEdison AlmacheAún no hay calificaciones

- Derechos-Humanos (Actualizado)Documento21 páginasDerechos-Humanos (Actualizado)Sergio SartiAún no hay calificaciones

- Educación arte urbanoDocumento2 páginasEducación arte urbanoEdison Almache100% (1)

- EPC-Gema Pacheco-Semana 1Documento2 páginasEPC-Gema Pacheco-Semana 1Edison AlmacheAún no hay calificaciones

- Biología-Veronica Diaz-Semana 1Documento2 páginasBiología-Veronica Diaz-Semana 1Edison AlmacheAún no hay calificaciones

- Catálogo único de cuentas para activosDocumento126 páginasCatálogo único de cuentas para activosJavier YaucanAún no hay calificaciones

- ChatDocumento1 páginaChatEdison AlmacheAún no hay calificaciones

- ChatDocumento2 páginasChatEdison AlmacheAún no hay calificaciones

- Nivel Bachillerato 2dos EEFFDocumento13 páginasNivel Bachillerato 2dos EEFFEdison AlmacheAún no hay calificaciones

- Lrti 2020Documento127 páginasLrti 2020Diego GuamanAún no hay calificaciones

- ChatDocumento1 páginaChatEdison AlmacheAún no hay calificaciones

- Actualización del Catálogo Único de Cuentas para entidades financierasDocumento26 páginasActualización del Catálogo Único de Cuentas para entidades financierasAngel SanchezAún no hay calificaciones

- Nivel Bachillerato 1ros EEFFDocumento13 páginasNivel Bachillerato 1ros EEFFEdison AlmacheAún no hay calificaciones

- Sílabo Competencia Tópicos IV - 2018Documento10 páginasSílabo Competencia Tópicos IV - 2018Chiharu Yamete KudasaiAún no hay calificaciones

- Tomo 01 - Ciclo Basico Parte-2Documento244 páginasTomo 01 - Ciclo Basico Parte-2Pablo D. Burgos V.Aún no hay calificaciones

- A119666 Acevedo A Inclusion de Necesidades Educativas 2016 TesisDocumento120 páginasA119666 Acevedo A Inclusion de Necesidades Educativas 2016 TesisAndrea GómezAún no hay calificaciones

- Foro PresupuestosDocumento1 páginaForo PresupuestosIsaac MendozaAún no hay calificaciones

- Gadp U1 A1 ErbaDocumento3 páginasGadp U1 A1 ErbaEri ArvizoAún no hay calificaciones

- Ensayo Estudio de Mercado y Estudio Tecnico123456Documento11 páginasEnsayo Estudio de Mercado y Estudio Tecnico123456FRANCISCO JAVIER REYES CARRANZA100% (1)

- Gestión de subsistemas y factores clave en ingeniería de sistemasDocumento8 páginasGestión de subsistemas y factores clave en ingeniería de sistemasGuadalupe JimenezAún no hay calificaciones

- Biografía del precursor de la ley de accidentes de trabajo en PerúDocumento9 páginasBiografía del precursor de la ley de accidentes de trabajo en PerúLuis Jurado TorresAún no hay calificaciones

- Desarrollo Sostenible y Sus CaracteristicasDocumento3 páginasDesarrollo Sostenible y Sus CaracteristicasBenjamin Israel Llactahuaman QuispeAún no hay calificaciones

- Guia de Estudio EgelDocumento8 páginasGuia de Estudio EgelHugo Alexis Flores PeñaAún no hay calificaciones

- Infografia de La Tarea de ComunicacionDocumento2 páginasInfografia de La Tarea de ComunicacionPascual Aguirre GamboaAún no hay calificaciones

- Grid GerencialDocumento2 páginasGrid GerencialDiana León LiceaAún no hay calificaciones

- Planificacion y Rectificacion en Fotos AereasDocumento36 páginasPlanificacion y Rectificacion en Fotos AereasLiz Aguilar VásquezAún no hay calificaciones

- LIDERAZGO Y EFICACIA, Peter DruckerDocumento2 páginasLIDERAZGO Y EFICACIA, Peter DruckerNARANJITO PLUS100% (1)

- Caso Empresarial PANACA S.ADocumento5 páginasCaso Empresarial PANACA S.ALiseth GuautaAún no hay calificaciones

- Victor - Lujan - KEYSI - Giorget-Ali-Mariela-RicolasDocumento25 páginasVictor - Lujan - KEYSI - Giorget-Ali-Mariela-RicolasAlejandra Chavez VasquezAún no hay calificaciones

- Primera Parte: Guia Integral de Aprendizaje No. 01Documento8 páginasPrimera Parte: Guia Integral de Aprendizaje No. 01Ana BeltránAún no hay calificaciones

- Folleto Evaluación FormativaDocumento2 páginasFolleto Evaluación FormativaHelen Noelia Baez Morales100% (1)

- Industria Video Juegos PDFDocumento19 páginasIndustria Video Juegos PDFMaria Della TorreAún no hay calificaciones

- Modelo Incidente de DesacatoDocumento6 páginasModelo Incidente de Desacatonathalia NaranjoAún no hay calificaciones

- Centro Vida Belén 27 de MayoDocumento2 páginasCentro Vida Belén 27 de MayoJohann Mauricio Roa MedinaAún no hay calificaciones

- Participación de Los Estados en La Legislación FederalDocumento10 páginasParticipación de Los Estados en La Legislación FederalAna GarciaAún no hay calificaciones

- El Aprendizaje AutonomoDocumento5 páginasEl Aprendizaje Autonomoeslin maria ibañez florezAún no hay calificaciones

- Como Hacer Un MentefactoDocumento4 páginasComo Hacer Un MentefactoClubDeChazaCaliAún no hay calificaciones

- Diagnóstico institucional sobre prácticas evaluativas de docentesDocumento18 páginasDiagnóstico institucional sobre prácticas evaluativas de docentesguisellaAún no hay calificaciones

- Introducción A La Teoria de Las OrganizacionesDocumento12 páginasIntroducción A La Teoria de Las OrganizacionesOmar Hernandez ParraAún no hay calificaciones