También podría gustarte

- Cancelación de Deudas UCA Parte 1pdfDocumento6 páginasCancelación de Deudas UCA Parte 1pdfDENNIS JOSUE CLEMENTE LEONAún no hay calificaciones

- Matemáticas financieras 5a. EdDe EverandMatemáticas financieras 5a. EdCalificación: 2 de 5 estrellas2/5 (5)

- Guia de Estudio 6 Unidad I Anualidades Tablas y Fondos de AmortizacionDocumento10 páginasGuia de Estudio 6 Unidad I Anualidades Tablas y Fondos de AmortizacionDaniela RodriguezAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Sistemas de AmortizaciónDocumento16 páginasSistemas de AmortizaciónKarin Izquierdo RodriguezAún no hay calificaciones

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- Amortización Teoría y Fórmulas 2020 - IDocumento9 páginasAmortización Teoría y Fórmulas 2020 - Ipedro pottellaAún no hay calificaciones

- Act Apre Final JRP - DocmxDocumento11 páginasAct Apre Final JRP - DocmxJesus Romero PatoniAún no hay calificaciones

- Matemáticas.-Banco de Preguntas de La Unidad 3 y 4-1Documento16 páginasMatemáticas.-Banco de Preguntas de La Unidad 3 y 4-1Zayn Izhan TowersAún no hay calificaciones

- AmortizaciónDocumento4 páginasAmortizaciónKATHERYNE RACHEL PIVARAL LEMUSAún no hay calificaciones

- S6MFDocumento13 páginasS6MFGoldEditionMusicAún no hay calificaciones

- U4 - Mate FinancieraDocumento12 páginasU4 - Mate FinancieraYolanda SanabriaAún no hay calificaciones

- Unidad V AmortizacionDocumento4 páginasUnidad V Amortizaciondaniel gomezAún no hay calificaciones

- ANUALIDADESDocumento28 páginasANUALIDADESseven_peruAún no hay calificaciones

- Matemáticas Financieras Bach2Documento14 páginasMatemáticas Financieras Bach2Janeth Saldaña CabosAún no hay calificaciones

- Equivalenc Entre PlanesDocumento6 páginasEquivalenc Entre Planesmarisol guevarra100% (1)

- AmortizaciónDocumento18 páginasAmortizaciónKevin SanchezAún no hay calificaciones

- AMORTIZACIÓNDocumento18 páginasAMORTIZACIÓNRuben Dario Romero MaitaAún no hay calificaciones

- Caso Práctico - Unidad 3 Chelsea Chaverra Matematicas FinancierasDocumento11 páginasCaso Práctico - Unidad 3 Chelsea Chaverra Matematicas FinancierasChelsea ChaverraAún no hay calificaciones

- Interessimplecompuesto Capitalizacion AmortizacionDocumento4 páginasInteressimplecompuesto Capitalizacion AmortizacionMayra MaStAún no hay calificaciones

- Expo Economica Amortizacion y CapitalizacionDocumento18 páginasExpo Economica Amortizacion y CapitalizacionJhoel Daniel Gamboa MejiaAún no hay calificaciones

- 04 IE Series Pagos UniformesDocumento13 páginas04 IE Series Pagos UniformesRobert Perez OrtizAún no hay calificaciones

- Disertación de Mat FinancieraDocumento7 páginasDisertación de Mat FinancieraMontzerrat CocaAún no hay calificaciones

- Unidad 5 - AmortizaciónDocumento10 páginasUnidad 5 - AmortizaciónLuis Angel VillamontesAún no hay calificaciones

- Anualidades 2Documento58 páginasAnualidades 2Bruno LambrechtAún no hay calificaciones

- Amortizacion y FondosDocumento43 páginasAmortizacion y FondosFelix Rayón100% (1)

- Mate FinDocumento22 páginasMate FinVivianaValentinaGuerraAún no hay calificaciones

- Amortizacion PDFDocumento60 páginasAmortizacion PDFrositaleo80% (5)

- Algebra FinancieraDocumento9 páginasAlgebra FinancieraGuillermo De los AngelesAún no hay calificaciones

- Tema 5Documento7 páginasTema 5Quispe Fran Jose0% (2)

- Fondos de AmortizacionDocumento11 páginasFondos de AmortizacionYahir EscobarAún no hay calificaciones

- Fondos de AmortizacionDocumento8 páginasFondos de AmortizacionKaterine Ramos PhangAún no hay calificaciones

- Matemática Financiera Amortización-Fondo de AmortizaciónDocumento12 páginasMatemática Financiera Amortización-Fondo de AmortizaciónDina CiganaAún no hay calificaciones

- AmortizacionDocumento7 páginasAmortizacionFabian Zambrano ArcegaAún no hay calificaciones

- Solución Ayudantía N° 2 - 2020-1 (Carlos Ojeda) - VALENTINA JAVIERA HURTUBIADocumento7 páginasSolución Ayudantía N° 2 - 2020-1 (Carlos Ojeda) - VALENTINA JAVIERA HURTUBIABenjamín Sánchez AdamAún no hay calificaciones

- Guia AmortizaciónDocumento5 páginasGuia AmortizaciónJose CastellanoAún no hay calificaciones

- Ejemplo 111Documento3 páginasEjemplo 111EVELYN AIMEE BRISENO GARCIAAún no hay calificaciones

- Sesion 6 - Anualidades Vencidas OrdinariasDocumento13 páginasSesion 6 - Anualidades Vencidas OrdinariasELVER LEONEL LASERNA MURCIAAún no hay calificaciones

- Apuntes de Interés SimpleDocumento27 páginasApuntes de Interés SimpleDann FAAún no hay calificaciones

- AMORTIZACIÓNDocumento42 páginasAMORTIZACIÓNVERDUGO CORONELAún no hay calificaciones

- AmortizaciónDocumento7 páginasAmortizaciónFernanda Cuadra FaundezAún no hay calificaciones

- Bolo 4 Anualidades de AmortizacionDocumento25 páginasBolo 4 Anualidades de AmortizacionCristian Rodrigo Quispe CorminolaAún no hay calificaciones

- AmortizaciónDocumento9 páginasAmortizaciónBRIAN CANDO ERAZOAún no hay calificaciones

- U5 - Cuadro de Servicio de DeudaDocumento24 páginasU5 - Cuadro de Servicio de DeudaRodrìguez Flor De MarìaAún no hay calificaciones

- TAREA 6 Matemáticas FinancierasDocumento3 páginasTAREA 6 Matemáticas FinancierasJenny del CarmenAún no hay calificaciones

- AMORTIZACDocumento9 páginasAMORTIZACDavid MaccAún no hay calificaciones

- Fondo de AmortizaciónDocumento6 páginasFondo de AmortizaciónLuis Ponce60% (5)

- Grupo 3 MateDocumento25 páginasGrupo 3 MateVivianaValentinaGuerraAún no hay calificaciones

- Refuerzo de AmortizacionDocumento16 páginasRefuerzo de AmortizacionValeria Jhuliana Iglesias HernandezAún no hay calificaciones

- Matematicas-Financieras 4Documento49 páginasMatematicas-Financieras 4Israel Jose Calvo LozanoAún no hay calificaciones

- Mat 6Documento21 páginasMat 6Selpa Servicos Logistico PaniaguaAún no hay calificaciones

- Matematicas Finacieras - Carlos Mario MoralesDocumento44 páginasMatematicas Finacieras - Carlos Mario MoralesDiego RangelAún no hay calificaciones

- EmpréstitoDocumento4 páginasEmpréstitokko-hector SilveroAún no hay calificaciones

- Amortización Período de Gracia y Función PAGOINT y PAGOPRINDocumento4 páginasAmortización Período de Gracia y Función PAGOINT y PAGOPRINosvaldo alvarezAún no hay calificaciones

- AMORTIZACIONDocumento43 páginasAMORTIZACIONjuniorinnovador0% (1)

- Teoría AnualidadesDocumento3 páginasTeoría AnualidadesOscar Panez LizargaAún no hay calificaciones

- AmortizacionesDocumento4 páginasAmortizacionesSu rAún no hay calificaciones

- Guia # 3 Emprendimiento Ideas de NegociosDocumento9 páginasGuia # 3 Emprendimiento Ideas de NegociossARa N POVEDaAún no hay calificaciones

- TEAMSOURCING PERU-Modificacion de EstatutoDocumento7 páginasTEAMSOURCING PERU-Modificacion de EstatutoSergio MuguAún no hay calificaciones

- Pizán - MM AmbulatorioDocumento66 páginasPizán - MM AmbulatorioMelisa RamosAún no hay calificaciones

- Teo Mon Inter 2 PDFDocumento29 páginasTeo Mon Inter 2 PDFCarolina Jamanca100% (1)

- Ejercicio Actividad 2 Mercancías en Tránsito (Importación) ResueltaDocumento26 páginasEjercicio Actividad 2 Mercancías en Tránsito (Importación) ResueltaAlexa RomeroAún no hay calificaciones

- La Economía Popular y SolidariaDocumento39 páginasLa Economía Popular y SolidariaDanny FucoAún no hay calificaciones

- Cuestionario Finanzas 1Documento4 páginasCuestionario Finanzas 1LUIS DANIEL BARONAún no hay calificaciones

- Modulo 7 AF La Segmentacion de Los Estados Financieros en Ciclos PDFDocumento21 páginasModulo 7 AF La Segmentacion de Los Estados Financieros en Ciclos PDFDunia Enamorado0% (3)

- Solemne 1 MacroeconomiaDocumento12 páginasSolemne 1 MacroeconomiaCatalina EncinaAún no hay calificaciones

- Estudio Del Caso InterbolsaDocumento7 páginasEstudio Del Caso InterbolsaAlexis Jordano ParadaAún no hay calificaciones

- Laboratorio No. 1 Contabilidad Bancaria 2022Documento5 páginasLaboratorio No. 1 Contabilidad Bancaria 2022Enrique PazAún no hay calificaciones

- Unidad XI - Patrimonio NetoDocumento18 páginasUnidad XI - Patrimonio NetoRichard David Ruiz Diaz GautoAún no hay calificaciones

- Resolucion 302 2016 FDocumento2 páginasResolucion 302 2016 FGabriela LizarzaburoAún no hay calificaciones

- Clase 2 Ratios o Índices Financieros TeoriaDocumento9 páginasClase 2 Ratios o Índices Financieros Teoriayolanda vimosAún no hay calificaciones

- Recursos Administrativos, Control DirectoDocumento13 páginasRecursos Administrativos, Control DirectoStephanie Monroy100% (1)

- Tarea Virtual 1Documento3 páginasTarea Virtual 1Jose YagualAún no hay calificaciones

- Mercado de Capitales RosmeryDocumento4 páginasMercado de Capitales RosmeryRoy LimaAún no hay calificaciones

- Fichas de ResumenDocumento7 páginasFichas de ResumenHans Mikel Zapata SilvaAún no hay calificaciones

- GUÍA No.11 BANCA PDFDocumento19 páginasGUÍA No.11 BANCA PDFDIDIERAún no hay calificaciones

- Problemas de WACC - SolucionesDocumento2 páginasProblemas de WACC - SolucionesJhamil Nirek PascasioAún no hay calificaciones

- Liquidacion BancariaDocumento10 páginasLiquidacion BancariaLuis Miguel VerduguezAún no hay calificaciones

- Estado CuentaDocumento6 páginasEstado Cuentan74223992Aún no hay calificaciones

- Esan - Programa Revalora - Contabilidad Gerencial - Ses. 1 yDocumento34 páginasEsan - Programa Revalora - Contabilidad Gerencial - Ses. 1 yrokshuAún no hay calificaciones

- Ayudando A Juanita.Documento7 páginasAyudando A Juanita.Juan Pablo Ismael Martín SalcedoAún no hay calificaciones

- Tema 6 Acreedores y Deudores Por Operaciones Comerciales (II)Documento23 páginasTema 6 Acreedores y Deudores Por Operaciones Comerciales (II)Evelina ZaietsAún no hay calificaciones

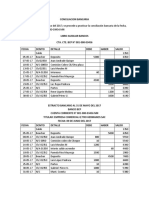

- Conciliacion BancariaDocumento6 páginasConciliacion Bancarialeonor33% (3)

- Money Transport - Equipo - FinalDocumento23 páginasMoney Transport - Equipo - FinalKelly Agama MoralesAún no hay calificaciones

- ContratoDocumento60 páginasContratoDaniel Montoya DuqueAún no hay calificaciones

- Deuda en DistressDocumento5 páginasDeuda en DistressRonar BermudezAún no hay calificaciones

- Términos y Condiciones de TLC PDFDocumento8 páginasTérminos y Condiciones de TLC PDFCarolina PerezAún no hay calificaciones

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- Estrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasDe EverandEstrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasCalificación: 4 de 5 estrellas4/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- EL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.De EverandEL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.Calificación: 4 de 5 estrellas4/5 (16)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Métodos de compensación basados en competencias 2Ed. Revisada y aumentadaDe EverandMétodos de compensación basados en competencias 2Ed. Revisada y aumentadaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 2: Finanzas corporativas: una propuesta metodológicaDe EverandFinanzas 2: Finanzas corporativas: una propuesta metodológicaCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- GuíaBurros Estados contables: Todo lo que necesitas saber para interpretar la situación de una empresaDe EverandGuíaBurros Estados contables: Todo lo que necesitas saber para interpretar la situación de una empresaCalificación: 4 de 5 estrellas4/5 (1)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- El ROI de las decisiones del marketing: Un enfoque de rentabilidadDe EverandEl ROI de las decisiones del marketing: Un enfoque de rentabilidadAún no hay calificaciones

- UF1758 - Gestión aduanera del comercio internacionalDe EverandUF1758 - Gestión aduanera del comercio internacionalCalificación: 5 de 5 estrellas5/5 (1)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)