También podría gustarte

- Contabilidad electrónica y su envío a través de la página del SATDe EverandContabilidad electrónica y su envío a través de la página del SATCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Arrendamiento de GruaDocumento3 páginasArrendamiento de GruaOmaris Viscalla100% (2)

- Partes de La Misa para NiñosDocumento2 páginasPartes de La Misa para NiñosAgostina Bernabei80% (5)

- 17 El UnitarismoDocumento8 páginas17 El UnitarismoBayron Pérez100% (1)

- Multiplicación y división en sexto grado de primariaDocumento8 páginasMultiplicación y división en sexto grado de primariazulmy guerreroAún no hay calificaciones

- Prescripcion - Raul Flores OrregoDocumento4 páginasPrescripcion - Raul Flores OrregoCarlos Angeles VelásquezAún no hay calificaciones

- Queja por prescripción de deuda tributaria municipal 2012-2013Documento4 páginasQueja por prescripción de deuda tributaria municipal 2012-2013TELLO ARACELLI100% (1)

- Recurso Reclamacion Impuesto PredialDocumento4 páginasRecurso Reclamacion Impuesto PredialAnita Astudillo Hurtado81% (21)

- Apelacion MabellDocumento7 páginasApelacion MabellManuel TejadaAún no hay calificaciones

- Modelo Queja 1Documento4 páginasModelo Queja 1CarlosCrucesAtaujeAún no hay calificaciones

- Recurso Reclamacion-SunatDocumento6 páginasRecurso Reclamacion-SunatOscar LoyolaAún no hay calificaciones

- Recurso de reclamación IGVDocumento3 páginasRecurso de reclamación IGVSHIRLEYAún no hay calificaciones

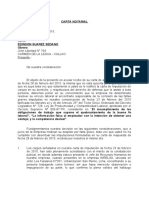

- Carta Notarial IsabelDocumento1 páginaCarta Notarial IsabelJULIAN REIMER100% (1)

- Sunat MatrizDocumento8 páginasSunat MatrizMarco Marroquín Muñiz100% (1)

- Apelacion Contra La Res Intendencia 0260140222803Documento5 páginasApelacion Contra La Res Intendencia 0260140222803Rosairis HerreraAún no hay calificaciones

- Peritaje tributario P&GDocumento33 páginasPeritaje tributario P&GAnonymous ReqlRGhAún no hay calificaciones

- Recurso de QuejaDocumento3 páginasRecurso de QuejaJAVIER DAVID CRUZ RIVERA0% (1)

- Prescripcion Pago de Arbitros MunicipalesDocumento8 páginasPrescripcion Pago de Arbitros MunicipalesDAVID100% (1)

- Prescripción tributariaDocumento63 páginasPrescripción tributariaJuan Norberto Flores LopezAún no hay calificaciones

- Reclamo contra Orden de Pago por tributo vencidoDocumento3 páginasReclamo contra Orden de Pago por tributo vencidoMiguel Angeles EspinozaAún no hay calificaciones

- Curso de Derecho AdministrativoDocumento60 páginasCurso de Derecho AdministrativoSergio Tarazona VasquezAún no hay calificaciones

- Recurso de ReclamacionDocumento3 páginasRecurso de ReclamacionManuel Buquez Vergara100% (1)

- Expediente #2018 ApelacionDocumento5 páginasExpediente #2018 Apelacionjose alonsoAún no hay calificaciones

- Demanda de título supletorio por transferencia de inmueble no inscritoDocumento5 páginasDemanda de título supletorio por transferencia de inmueble no inscritoDaniel Mendo VizcondeAún no hay calificaciones

- Los Olivos NoyaDocumento8 páginasLos Olivos NoyaMario Martin Fernandez ParodiAún no hay calificaciones

- Recurso de Apelacion Luis BasilioDocumento8 páginasRecurso de Apelacion Luis BasilioLUIS ALBERT BASILIO MEZAAún no hay calificaciones

- Ta Derecho TDocumento8 páginasTa Derecho TAlber. SantosAún no hay calificaciones

- 12916-4-2013.doc Fracc y Prescp RevocarDocumento5 páginas12916-4-2013.doc Fracc y Prescp Revocarrafaelguerra2603Aún no hay calificaciones

- RECURSO DE APELACION Instalac, ElectricasDocumento3 páginasRECURSO DE APELACION Instalac, ElectricasMarco Marroquín MuñizAún no hay calificaciones

- Reclamacion 3er Trimestre Predial 2018 TerranoDocumento5 páginasReclamacion 3er Trimestre Predial 2018 TerranoMARTIN PARODIAún no hay calificaciones

- Demanda Revisión JudicialDocumento6 páginasDemanda Revisión JudicialMARTIN PARODIAún no hay calificaciones

- Resolucion de Tribunal FiscalDocumento8 páginasResolucion de Tribunal FiscalLuz Pajuelo SolanoAún no hay calificaciones

- Reclama Op-Rtapj DeliciosaDocumento3 páginasReclama Op-Rtapj DeliciosaMarco Marroquín MuñizAún no hay calificaciones

- Reclamacion PredialDocumento4 páginasReclamacion PredialCarlos SantiagoAún no hay calificaciones

- Tribunal FiscalDocumento7 páginasTribunal FiscalGrace Allison Carlos VasquezAún no hay calificaciones

- Recurso Reclamacion Impuesto PredialDocumento8 páginasRecurso Reclamacion Impuesto PredialBARRERA GUZMANAún no hay calificaciones

- Reclama Op Resit 2005-BDocumento4 páginasReclama Op Resit 2005-BMarco Marroquín MuñizAún no hay calificaciones

- Tribunal Tributario Administrativo Resolución No. 23-2010Documento18 páginasTribunal Tributario Administrativo Resolución No. 23-2010Jarvin Antonio Reyes MoraAún no hay calificaciones

- Ejemplo de Prescripcion de La Deuda TributariaDocumento5 páginasEjemplo de Prescripcion de La Deuda Tributariajessica perezAún no hay calificaciones

- Demanda ContenciosoDocumento6 páginasDemanda ContenciosoJose Chipana SuyoAún no hay calificaciones

- Resoluciones y Normas Tributarias (RTF: 01504-3-2009Documento3 páginasResoluciones y Normas Tributarias (RTF: 01504-3-2009Rosana BaezAún no hay calificaciones

- Prescropcion 2017Documento2 páginasPrescropcion 2017MARTIN PARODIAún no hay calificaciones

- 001 PrescripciónDocumento9 páginas001 Prescripciónjhianmarco sucasacaAún no hay calificaciones

- Rvalores 20604631751 0260140192745 20201119202110 529770591Documento3 páginasRvalores 20604631751 0260140192745 20201119202110 529770591gyaservicioscontablesAún no hay calificaciones

- Memorando Gerencia Administración Tres Hojas 0008-1986Documento3 páginasMemorando Gerencia Administración Tres Hojas 0008-1986NATALY YENQUEAún no hay calificaciones

- Apelación ROZ 2130200002086Documento5 páginasApelación ROZ 2130200002086jhianmarco sucasacaAún no hay calificaciones

- recurso reclamacion robertoDocumento7 páginasrecurso reclamacion robertoJessica Delgadillo AvellanedaAún no hay calificaciones

- RECURSO DE APELACION ADMDocumento5 páginasRECURSO DE APELACION ADMGari Ayvar RojasAún no hay calificaciones

- Recurso ReconsideraciónDocumento14 páginasRecurso ReconsideraciónANGELICA MARIA CASTELLANOSAún no hay calificaciones

- Determinacion Sobre Base PresuntaDocumento7 páginasDeterminacion Sobre Base PresuntaLen iksAún no hay calificaciones

- Rvalores 10425789797 1441800059794 20220823000512 692032228Documento2 páginasRvalores 10425789797 1441800059794 20220823000512 692032228deyvis gonzles castilloAún no hay calificaciones

- Recurso Jerárquico AGIT-RJ 0500/2011 sobre crédito fiscal IVADocumento15 páginasRecurso Jerárquico AGIT-RJ 0500/2011 sobre crédito fiscal IVAAlejandra Oruño GomezAún no hay calificaciones

- Sesión Viii Deuda Exigible en El Procedimiento de Cobranza Coactiva Seguido Por MunicipaliDocumento9 páginasSesión Viii Deuda Exigible en El Procedimiento de Cobranza Coactiva Seguido Por MunicipaliBryan CribilleroAún no hay calificaciones

- Solicitud de Prescripción - Andres RodriguezDocumento6 páginasSolicitud de Prescripción - Andres RodriguezPercy Denver Barzola YarascaAún no hay calificaciones

- Tribunal Tributario AdministrativoDocumento10 páginasTribunal Tributario AdministrativoJarvin Antonio Reyes MoraAún no hay calificaciones

- Exp. #2156-23 - Mitma Tenorio Francisco - Prescripcion ProDocumento2 páginasExp. #2156-23 - Mitma Tenorio Francisco - Prescripcion ProDANIEL MENDIOLA GAMBOAAún no hay calificaciones

- Resolucion de Intendencia 1Documento5 páginasResolucion de Intendencia 1JJ UtrillaAún no hay calificaciones

- Sentencia #290Documento50 páginasSentencia #290Jenniffer Alisson Arce RiveraAún no hay calificaciones

- 4º Modulo-Procedimientos Administrativos Tributarios-Dra. Jenny Peña CastilloDocumento132 páginas4º Modulo-Procedimientos Administrativos Tributarios-Dra. Jenny Peña CastilloJhonny Jhoel Yataco SaraviaAún no hay calificaciones

- Exp. #2153-23 - Gutierrez Quispe Celia - Prescripcion ProDocumento2 páginasExp. #2153-23 - Gutierrez Quispe Celia - Prescripcion ProDANIEL MENDIOLA GAMBOAAún no hay calificaciones

- Prescripcion Pasos A SeguirDocumento3 páginasPrescripcion Pasos A SeguirFRANK CARLOS BARRIONUEVO TERANAún no hay calificaciones

- El Recurso de Reclamación TRIBUTARIO MonicaDocumento6 páginasEl Recurso de Reclamación TRIBUTARIO MonicaLA Casa DEL PlotterAún no hay calificaciones

- Resolucion Juan Carlos BetancourthDocumento6 páginasResolucion Juan Carlos BetancourthMaria Catalina LAún no hay calificaciones

- Caso Contencioso TributarioDocumento5 páginasCaso Contencioso TributarioDaniel MaytaAún no hay calificaciones

- DerechoDocumento4 páginasDerechomyriam cecilia ariza0% (1)

- Impuesto Predial: Apelación Declarada FundadaDocumento12 páginasImpuesto Predial: Apelación Declarada FundadaFlor Sotelo VillaAún no hay calificaciones

- Apelacion Pablo C. Ricardo Masias 2Documento5 páginasApelacion Pablo C. Ricardo Masias 2JULIAN REIMERAún no hay calificaciones

- Apelacion Pablo C. Ricardo Masias 2Documento5 páginasApelacion Pablo C. Ricardo Masias 2JULIAN REIMERAún no hay calificaciones

- Compañía Minera San Simon S.A.Documento1 páginaCompañía Minera San Simon S.A.Julian ReimerAún no hay calificaciones

- Exp.905-2013 PaimaDocumento2 páginasExp.905-2013 PaimaJULIAN REIMERAún no hay calificaciones

- Apelacion Auto Improcedente DdaDocumento3 páginasApelacion Auto Improcedente DdaJULIAN REIMERAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJULIAN REIMERAún no hay calificaciones

- Carta Notarial 25Documento1 páginaCarta Notarial 25Julian ReimerAún no hay calificaciones

- Apelación de sentencia por delito contra el honorDocumento17 páginasApelación de sentencia por delito contra el honorJulian ReimerAún no hay calificaciones

- Cumplo Mandato Legalizo Firma VARGAS PAREDESDocumento1 páginaCumplo Mandato Legalizo Firma VARGAS PAREDESJULIAN REIMERAún no hay calificaciones

- Carta Notarial PamelaDocumento2 páginasCarta Notarial PamelaJULIAN REIMERAún no hay calificaciones

- CARTA NOTARIAL CristhianDocumento1 páginaCARTA NOTARIAL CristhianJULIAN REIMERAún no hay calificaciones

- Cumplo Mandato Subsano Por Falta de Representación FABRICATORS and TECHNOLOGY SAC LurínDocumento1 páginaCumplo Mandato Subsano Por Falta de Representación FABRICATORS and TECHNOLOGY SAC LurínJULIAN REIMERAún no hay calificaciones

- Cumplo Mandato MPP SAC 649-2014Documento1 páginaCumplo Mandato MPP SAC 649-2014JULIAN REIMERAún no hay calificaciones

- Cumplo Mandato Subsano Tasa Por Apelacion de Sentencia ELIAS CARDENASDocumento1 páginaCumplo Mandato Subsano Tasa Por Apelacion de Sentencia ELIAS CARDENASJULIAN REIMERAún no hay calificaciones

- Solicitud de secuestro de bienes por deuda impaga de letras de cambioDocumento4 páginasSolicitud de secuestro de bienes por deuda impaga de letras de cambioJulian ReimerAún no hay calificaciones

- Variacion de Medida Cautelar de Retencion A Inscripcion 6642-2014 LA LLAVEDocumento4 páginasVariacion de Medida Cautelar de Retencion A Inscripcion 6642-2014 LA LLAVEJULIAN REIMERAún no hay calificaciones

- Cumplo Mandato Papeleta y Cédulas VARGAS PAREDES 1089-2014Documento1 páginaCumplo Mandato Papeleta y Cédulas VARGAS PAREDES 1089-2014JULIAN REIMERAún no hay calificaciones

- VARIACIÓN MC Retencion ELECTRO ENCHUFE Unico de EjecucionDocumento3 páginasVARIACIÓN MC Retencion ELECTRO ENCHUFE Unico de EjecucionJULIAN REIMERAún no hay calificaciones

- Cumplo Mandato Legalizo Firma BARJA BASALDUADocumento1 páginaCumplo Mandato Legalizo Firma BARJA BASALDUAJULIAN REIMERAún no hay calificaciones

- CONTRATO DE TRABAJO DE MIGRANTE ANDINO Ing. Llinas Quiroga 2015.04Documento3 páginasCONTRATO DE TRABAJO DE MIGRANTE ANDINO Ing. Llinas Quiroga 2015.04JULIAN REIMERAún no hay calificaciones

- Cumplo Mandato Papeleta y Cédulas LINDY ALVARADO 1083-2014Documento1 páginaCumplo Mandato Papeleta y Cédulas LINDY ALVARADO 1083-2014JULIAN REIMERAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJULIAN REIMERAún no hay calificaciones

- Convenio de Jornadas Compensatorias HYDRAULIC SYSTEMSDocumento1 páginaConvenio de Jornadas Compensatorias HYDRAULIC SYSTEMSJULIAN REIMERAún no hay calificaciones

- Vario Domicilio Procesal 699-2008 TRASNPORTES HUARCAYADocumento1 páginaVario Domicilio Procesal 699-2008 TRASNPORTES HUARCAYAJULIAN REIMERAún no hay calificaciones

- Carta de Respuesta - ALBUJAR DIAZ - Consulta Sobre BonoDocumento2 páginasCarta de Respuesta - ALBUJAR DIAZ - Consulta Sobre BonoJULIAN REIMERAún no hay calificaciones

- CONTRATO INDETERMINADO - ConfianzaDocumento5 páginasCONTRATO INDETERMINADO - ConfianzaJULIAN REIMERAún no hay calificaciones

- Carta de Respuesta - MORA RODRIGUEZ - Incidente ViolentoDocumento2 páginasCarta de Respuesta - MORA RODRIGUEZ - Incidente ViolentoJULIAN REIMERAún no hay calificaciones

- Carta despido trabajadorDocumento4 páginasCarta despido trabajadorJULIAN REIMERAún no hay calificaciones

- Factores de riesgo y medidas de protección frente al abuso sexual infantilDocumento3 páginasFactores de riesgo y medidas de protección frente al abuso sexual infantilDevyn Andres N MontaguthAún no hay calificaciones

- FINKIELKRAUT-En El Nombre Del Otro. AntisemitismoDocumento48 páginasFINKIELKRAUT-En El Nombre Del Otro. AntisemitismoMiguel Ángel Cabrera AcostaAún no hay calificaciones

- Examen 2 (2072)Documento3 páginasExamen 2 (2072)VICTOR HOSPINALAún no hay calificaciones

- Calendario Escolar 2022 - 2023: (Licenciatura)Documento1 páginaCalendario Escolar 2022 - 2023: (Licenciatura)Amairani GarciaAún no hay calificaciones

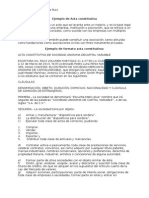

- Acta ConstitutivaDocumento4 páginasActa ConstitutivaAntonio Valdez RuizAún no hay calificaciones

- Mapa DistritalDocumento1 páginaMapa DistritalSusana GuzmanAún no hay calificaciones

- Problemas sociales LGBTIDocumento12 páginasProblemas sociales LGBTIKarla SaldañaAún no hay calificaciones

- La SogaDocumento6 páginasLa SogaMikaAún no hay calificaciones

- Femicidio de Lucía Pérez - Los Groseros Errores Que Perjudicaron La Investigación y Beneficiaron A Los Acusados - Crónica - Firme Junto Al PuebloDocumento18 páginasFemicidio de Lucía Pérez - Los Groseros Errores Que Perjudicaron La Investigación y Beneficiaron A Los Acusados - Crónica - Firme Junto Al PuebloLumine SonusAún no hay calificaciones

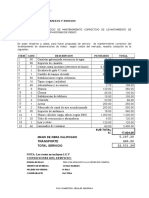

- Mantenimiento correctivo e instalaciones Backus y JohnsonDocumento2 páginasMantenimiento correctivo e instalaciones Backus y JohnsonOSMAR BLANCO COLQUEAún no hay calificaciones

- Tareo Correspondiente Al Mes de FebreroDocumento13 páginasTareo Correspondiente Al Mes de FebreroTarqui TarquiAún no hay calificaciones

- Reporte Lectura Historia Del VoleibolDocumento5 páginasReporte Lectura Historia Del VoleibolMery RivasAún no hay calificaciones

- El Ejercicio de Las Libertades: Qué Vamos A Aprender: La Solidaridad y Acciones en Favor de Que Los Derechos deDocumento6 páginasEl Ejercicio de Las Libertades: Qué Vamos A Aprender: La Solidaridad y Acciones en Favor de Que Los Derechos deMaria Gloria Salazar AnicaAún no hay calificaciones

- Estudio Caso Clinico 1Documento5 páginasEstudio Caso Clinico 1DHIERPERUAún no hay calificaciones

- Estatuto Del Sindicato de Transportadores TranstutaDocumento9 páginasEstatuto Del Sindicato de Transportadores Transtutajose luis garzon zipaAún no hay calificaciones

- Guia de GHC CompletaDocumento35 páginasGuia de GHC CompletaDavid GonzalezAún no hay calificaciones

- Organigrama Autorizacion de Bolsas de ComercioDocumento1 páginaOrganigrama Autorizacion de Bolsas de Comercioeduardo saba castillo cariasAún no hay calificaciones

- Kant - Respuesta A La Pregunta - Qué Es La IlustraciónDocumento5 páginasKant - Respuesta A La Pregunta - Qué Es La IlustraciónBrandon Orozco MorenoAún no hay calificaciones

- Temario Desarrollado de Delincuencia y Violencia FamiliarDocumento8 páginasTemario Desarrollado de Delincuencia y Violencia FamiliarJonathan GrandchampAún no hay calificaciones

- Coloquio Con La Beata María Antonia de San JoséDocumento2 páginasColoquio Con La Beata María Antonia de San JoséHéctor TorresAún no hay calificaciones

- 24 - EGD y Embarazo ProlongadoDocumento5 páginas24 - EGD y Embarazo ProlongadoAndrés VargasAún no hay calificaciones

- Dialogo InglesDocumento1 páginaDialogo InglesLuz Mary PicoAún no hay calificaciones

- Que Viva La Musica de Andres Caicedo La PDFDocumento3 páginasQue Viva La Musica de Andres Caicedo La PDFGío7 Play ReviewAún no hay calificaciones

- Reglas FULBITO Voleibol JuegosDocumento3 páginasReglas FULBITO Voleibol JuegosManuel Saravia CorderoAún no hay calificaciones

- Silabo Por Competencia Historia PNPDocumento12 páginasSilabo Por Competencia Historia PNPjoel hoyos100% (1)