También podría gustarte

- Asientos de AjusteDocumento27 páginasAsientos de AjusteJessica FarfanAún no hay calificaciones

- Estados Financieros Flujo de CajaDocumento97 páginasEstados Financieros Flujo de CajaRicardo Muñoz RomeroAún no hay calificaciones

- Balance General Contabilidad Financiera La Argentina y PericialDocumento8 páginasBalance General Contabilidad Financiera La Argentina y PericialLeandro Gonzalez100% (1)

- Organización Departamento de Contabilidad de Costos PDFDocumento17 páginasOrganización Departamento de Contabilidad de Costos PDFLEIDY CRUZ DUARTEAún no hay calificaciones

- Tasa Predeterminada Trabajo de CostoDocumento8 páginasTasa Predeterminada Trabajo de CostoKATHERINE JOHANA GUERRERO LIDUEÑAAún no hay calificaciones

- Caso Practico 3Documento3 páginasCaso Practico 3Amazing BarquisimetoAún no hay calificaciones

- Plan de CuentasDocumento3 páginasPlan de CuentasVanessa VerónicaAún no hay calificaciones

- ASIGNACIÓN PRÁCTICA Def 1Documento1 páginaASIGNACIÓN PRÁCTICA Def 1DianitaAún no hay calificaciones

- Practica de Contabilidad General - Alexander Solano Final PDFDocumento17 páginasPractica de Contabilidad General - Alexander Solano Final PDFAlexander SolanoAún no hay calificaciones

- Postulados Básicos de Contabilidad FinancieraDocumento1 páginaPostulados Básicos de Contabilidad FinancieracpdanieljrAún no hay calificaciones

- Producción cocinas S. Judas Tadeo SACDocumento2 páginasProducción cocinas S. Judas Tadeo SACGrecia Barrios VelasquezAún no hay calificaciones

- Norma Inen 2010Documento18 páginasNorma Inen 2010Garby Farez AlvarezAún no hay calificaciones

- Plan de Cuentas SugeridoDocumento8 páginasPlan de Cuentas Sugeridochristian cruzAún no hay calificaciones

- Depreciación y amortización bienes activos fijos e intangiblesDocumento3 páginasDepreciación y amortización bienes activos fijos e intangiblesgarcialeidyAún no hay calificaciones

- Examen I ParcialDocumento3 páginasExamen I ParcialVilarsAZapataAún no hay calificaciones

- Prologo ContabilidadDocumento1 páginaPrologo ContabilidadJorge ReyesAún no hay calificaciones

- Caso Norma Une 66175 Caso de Aplicacion de Indicador de Gestion Humana A Procedimiento OperativoDocumento21 páginasCaso Norma Une 66175 Caso de Aplicacion de Indicador de Gestion Humana A Procedimiento OperativoLuciaAún no hay calificaciones

- DepreciacionDocumento30 páginasDepreciacionCris YepezAún no hay calificaciones

- Tesis-PROCEDIMIENTO PARA EL DISEÑO DE ESTRATEGIAS FINANCIERAS EN EMPRESAS ESTATALES CUBANAS-Leyva Ferreiro, Grisell (2014) PDFDocumento189 páginasTesis-PROCEDIMIENTO PARA EL DISEÑO DE ESTRATEGIAS FINANCIERAS EN EMPRESAS ESTATALES CUBANAS-Leyva Ferreiro, Grisell (2014) PDFJorge ResendezAún no hay calificaciones

- Propensión Marginal Al ConsumoDocumento6 páginasPropensión Marginal Al Consumolizbeth0% (1)

- Departamentalización de La Carga FabrilDocumento8 páginasDepartamentalización de La Carga FabrilNery MamaniAún no hay calificaciones

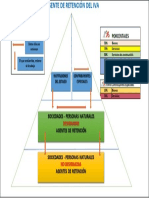

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Auditoría Estados Financieros: Revisión Exactitud CifrasDocumento37 páginasAuditoría Estados Financieros: Revisión Exactitud CifrasLaura DuarteAún no hay calificaciones

- Introducción A Las OrganizacionesDocumento13 páginasIntroducción A Las OrganizacionesebustosfAún no hay calificaciones

- HOJADETRABAJ0Documento4 páginasHOJADETRABAJ0Martin Bravo SerranoAún no hay calificaciones

- Ejercicio Metodo Escalonado Practica CompletoDocumento5 páginasEjercicio Metodo Escalonado Practica Completoadrian MeloAún no hay calificaciones

- Cómo registrar cuentas de ahorro y sus movimientos en contabilidadDocumento5 páginasCómo registrar cuentas de ahorro y sus movimientos en contabilidadMARCO GUIMARAY ROMEROAún no hay calificaciones

- Información TributariaDocumento8 páginasInformación TributariaErika Miguel LamuAún no hay calificaciones

- EJERCITARIO Excelencia de Mario CanteroDocumento2 páginasEJERCITARIO Excelencia de Mario Canterobalb_florAún no hay calificaciones

- REGISTROSDocumento20 páginasREGISTROSLEIDY VANESSA BUSTILLO TRIANOAún no hay calificaciones

- Diapositivas Clases Contabilidad BasicaDocumento51 páginasDiapositivas Clases Contabilidad BasicaYerson Ruiz PalmaAún no hay calificaciones

- Cuestionario Sobre PresupuestosDocumento3 páginasCuestionario Sobre PresupuestosaanjnsjansjAún no hay calificaciones

- Estado de Situación EconómicaDocumento5 páginasEstado de Situación EconómicaMauricio PillajoAún no hay calificaciones

- Programación. Diferencias Entre POO y SecuencialDocumento2 páginasProgramación. Diferencias Entre POO y SecuencialFrancescoly Berrones100% (1)

- Forma DPJ - 99026 Declaracion DefinitivaDocumento26 páginasForma DPJ - 99026 Declaracion Definitivaelmar cedenoAún no hay calificaciones

- Practica para Elaborar Asientos de AjustesDocumento1 páginaPractica para Elaborar Asientos de AjustesDaniela PeñaAún no hay calificaciones

- Adquisición de activos fijosDocumento44 páginasAdquisición de activos fijosrosselynAún no hay calificaciones

- Examen de Taller de Costos Sem 02-2014 PARA PLANTEAR EN EL MOODLE 2Documento2 páginasExamen de Taller de Costos Sem 02-2014 PARA PLANTEAR EN EL MOODLE 2yicenia yicenia100% (1)

- Investigacion Contabilidad AjustesDocumento11 páginasInvestigacion Contabilidad AjustesTANIA YULIDZA DELGADO ARAUJOAún no hay calificaciones

- Cooperativa de Ahorro y Crédito Tena LtdaDocumento3 páginasCooperativa de Ahorro y Crédito Tena LtdaRuth BasantesAún no hay calificaciones

- Evaluación Final - Revisión Del Intento3Documento11 páginasEvaluación Final - Revisión Del Intento3Patricio CruzAún no hay calificaciones

- Balanza de comprobación con 40 cuentasDocumento4 páginasBalanza de comprobación con 40 cuentasTayra ArjonaAún no hay calificaciones

- El Monto SimpleDocumento1 páginaEl Monto SimplePaolo SjAún no hay calificaciones

- Fundamentos de Contabilidad GeneralDocumento9 páginasFundamentos de Contabilidad Generaljohanacaguasango0% (2)

- Normativas y Tributos AduanerosDocumento45 páginasNormativas y Tributos AduanerosAndy Mendoza ArgandoñaAún no hay calificaciones

- Cuestionario de Autoevaluación COSTOS AMBIENTALESDocumento10 páginasCuestionario de Autoevaluación COSTOS AMBIENTALESJhon Jairo CORTES RUBIOAún no hay calificaciones

- Variables Definitorias: Desarrollo Organizacional (DO) y Organización de La Producción (OP)Documento108 páginasVariables Definitorias: Desarrollo Organizacional (DO) y Organización de La Producción (OP)CIES: Consorcio de Investigación Econimica y SocialAún no hay calificaciones

- Taller Itbms Isos BelmisDocumento24 páginasTaller Itbms Isos BelmisItzel CarrascoAún no hay calificaciones

- Flujograma de Ciclo de EgresosDocumento1 páginaFlujograma de Ciclo de EgresosByron Chicaiza ByChecasAún no hay calificaciones

- Balance General ExposicionDocumento3 páginasBalance General Exposicionmaria cristina tavarez rosarioAún no hay calificaciones

- Clasificacion de CuentasDocumento4 páginasClasificacion de CuentasPedro AlejandroAún no hay calificaciones

- Costos JunioDocumento8 páginasCostos JunioFINCONT GROUP ASOPRODAAún no hay calificaciones

- Evolución Histórica de Los PresupuestosDocumento4 páginasEvolución Histórica de Los PresupuestosEstefany PortillaAún no hay calificaciones

- Crucigrama Asiento ContableDocumento1 páginaCrucigrama Asiento ContableGiancav VelascoAún no hay calificaciones

- Multiplicador de La Base MonetariaDocumento2 páginasMultiplicador de La Base MonetariaAgustín AdlerAún no hay calificaciones

- Ejercicio de Calcular Indicador de Liquidez y EndeudamientoDocumento12 páginasEjercicio de Calcular Indicador de Liquidez y Endeudamientonidia erika bonilla sotoAún no hay calificaciones

- Costos de producción: Materia prima, mano de obra y cargos indirectosDocumento8 páginasCostos de producción: Materia prima, mano de obra y cargos indirectosTavo Polo RuizAún no hay calificaciones

- Matriz Preliminar de ResponsabilidadDocumento1 páginaMatriz Preliminar de ResponsabilidadIngenieriaCivilUncAún no hay calificaciones

- Talon Resumen Anexo TransacionalDocumento2 páginasTalon Resumen Anexo TransacionalLuis HidalgoAún no hay calificaciones

- La Teoría de La Partida DobleDocumento7 páginasLa Teoría de La Partida DobleJose Luis Hernandez100% (1)

- 2da EVALUACION - 2 CORTEDocumento2 páginas2da EVALUACION - 2 CORTEDamelis Arteaga100% (1)

- Consulta Sobre Ajustes y Reclasificaciones Contables: Unidad #: IIIDocumento26 páginasConsulta Sobre Ajustes y Reclasificaciones Contables: Unidad #: IIIEsteban HernandezAún no hay calificaciones

- P C FinalDocumento135 páginasP C FinalEsteban HernandezAún no hay calificaciones

- Proyecto de Costos Empresa La DulzuraDocumento119 páginasProyecto de Costos Empresa La DulzuraEsteban HernandezAún no hay calificaciones

- Modelo Contrato de ServiciosDocumento4 páginasModelo Contrato de ServiciosEsteban HernandezAún no hay calificaciones

- Naga 567Documento2 páginasNaga 567Esteban HernandezAún no hay calificaciones

- Grupo 6 - CuestionarioDocumento1 páginaGrupo 6 - CuestionarioEsteban HernandezAún no hay calificaciones

- Esteban Hernandez Carrera Tarea1Documento1 páginaEsteban Hernandez Carrera Tarea1Esteban HernandezAún no hay calificaciones

- Rol de Pagos Modelo 2Documento2 páginasRol de Pagos Modelo 2Esteban HernandezAún no hay calificaciones

- Cuestionario Planificaicon EstrategicaDocumento7 páginasCuestionario Planificaicon EstrategicaEsteban HernandezAún no hay calificaciones

- Grupo 7 PreguntasDocumento1 páginaGrupo 7 PreguntasEsteban HernandezAún no hay calificaciones

- Esteban HernandezDocumento17 páginasEsteban HernandezEsteban HernandezAún no hay calificaciones

- Analisis AuditoriaDocumento5 páginasAnalisis AuditoriaEsteban HernandezAún no hay calificaciones

- Glosarios 2Documento30 páginasGlosarios 2Esteban HernandezAún no hay calificaciones

- Tipos y usos de los sistemas de informaciónDocumento19 páginasTipos y usos de los sistemas de informaciónEsteban HernandezAún no hay calificaciones

- 9166d072b09672319b56838cc285efbcDocumento1 página9166d072b09672319b56838cc285efbcEsteban HernandezAún no hay calificaciones

- Los Riesgos Naturales de Ecuador No Solo Se Limitan A Los VolcanesDocumento2 páginasLos Riesgos Naturales de Ecuador No Solo Se Limitan A Los VolcanesEsteban HernandezAún no hay calificaciones

- Contabilidad y AuditoriaDocumento1 páginaContabilidad y AuditoriaEsteban HernandezAún no hay calificaciones

- Ups GT003800Documento41 páginasUps GT003800Esteban HernandezAún no hay calificaciones

- Esteban Hernandez Tarea1Documento19 páginasEsteban Hernandez Tarea1Esteban HernandezAún no hay calificaciones

- Los Riesgos Naturales de Ecuador No Solo Se Limitan A Los VolcanesDocumento2 páginasLos Riesgos Naturales de Ecuador No Solo Se Limitan A Los VolcanesEsteban HernandezAún no hay calificaciones

- Grupo T 4Documento10 páginasGrupo T 4Esteban HernandezAún no hay calificaciones

- Gestion de Talento HumanoDocumento21 páginasGestion de Talento HumanoEsteban HernandezAún no hay calificaciones

- Ups GT003800Documento41 páginasUps GT003800Esteban HernandezAún no hay calificaciones

- Condicion AlDocumento9 páginasCondicion AlAngelica AlcocerAún no hay calificaciones

- Modelo IS-LM: Equilibrio entre mercados de bienes y dineroDocumento4 páginasModelo IS-LM: Equilibrio entre mercados de bienes y dineroEsteban HernandezAún no hay calificaciones

- Plan de Seguridad y Salud OcupacionalDocumento3 páginasPlan de Seguridad y Salud OcupacionalEsteban HernandezAún no hay calificaciones

- Hernández Esteban - Ejercicio de Aplicación - Empresa Comercial La Economía Cía. Ltda. 2Documento24 páginasHernández Esteban - Ejercicio de Aplicación - Empresa Comercial La Economía Cía. Ltda. 2Esteban HernandezAún no hay calificaciones

- Elementos para Elaborar Un Plan de Salud y Seguridad OcupacionalDocumento7 páginasElementos para Elaborar Un Plan de Salud y Seguridad OcupacionalEsteban HernandezAún no hay calificaciones

- Plan de Seguridad y S.O - Que EsDocumento5 páginasPlan de Seguridad y S.O - Que EsEsteban HernandezAún no hay calificaciones

- Estadistica DescriptivaDocumento6 páginasEstadistica DescriptivaEsteban HernandezAún no hay calificaciones

- EmpresaDocumento6 páginasEmpresaEsteban HernandezAún no hay calificaciones

- APUNTES DOCENTES 2 ContabilidadDocumento7 páginasAPUNTES DOCENTES 2 ContabilidadMariaJose RincónAún no hay calificaciones

- Estados Financieros Niif ProformaDocumento11 páginasEstados Financieros Niif Proformaadriana clavijoAún no hay calificaciones

- CIA LatinaDocumento6 páginasCIA LatinamiriamAún no hay calificaciones

- Cuadro Conparativo Sobre Las Niif y Las ColgaapDocumento3 páginasCuadro Conparativo Sobre Las Niif y Las ColgaapCamilo Nieto GiraldoAún no hay calificaciones

- Docsity Ejercicios Del Libro Practiquemos ContabilidadDocumento6 páginasDocsity Ejercicios Del Libro Practiquemos ContabilidadL.l.O.R LÛÏGÎAún no hay calificaciones

- Balance General de Costos de La Empresa Life KéfirDocumento2 páginasBalance General de Costos de La Empresa Life KéfirAngel EscobedoAún no hay calificaciones

- Taller Integrado PTA1123 EstDocumento31 páginasTaller Integrado PTA1123 EstYanira MelannyAún no hay calificaciones

- Proyecto Logístico TexbagDocumento24 páginasProyecto Logístico TexbagAlicia TorresAún no hay calificaciones

- Estimaciones ContablesDocumento22 páginasEstimaciones ContablesRoberto SaavedraAún no hay calificaciones

- Taller de Analisis FinancieroDocumento5 páginasTaller de Analisis FinancieroYenifer QuinteroAún no hay calificaciones

- TEMA 3 Organización de Los Trámites para La Obtención de Recursos FinancierosDocumento73 páginasTEMA 3 Organización de Los Trámites para La Obtención de Recursos FinancierosMaria RabosoAún no hay calificaciones

- Alicorp 1Documento12 páginasAlicorp 1Paul Meza perezAún no hay calificaciones

- Tarea Academica Semana 2Documento3 páginasTarea Academica Semana 2Albert Sullcaray YarangaAún no hay calificaciones

- Me 1Documento21 páginasMe 1Ale&Moy CotillonAún no hay calificaciones

- Uso Libro de Compraventa (En Blanco)Documento2 páginasUso Libro de Compraventa (En Blanco)memo castle100% (1)

- Sesion de Asesoramiento Sesion 01Documento13 páginasSesion de Asesoramiento Sesion 01Kattia RamírezAún no hay calificaciones

- Nic 37 Reconocimiento de Pasivos ContingentesDocumento4 páginasNic 37 Reconocimiento de Pasivos ContingentesCarmen CabreraAún no hay calificaciones

- Ecolim para PresentarDocumento4 páginasEcolim para PresentarJose Carlos Maldonado SilvaAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario Gestión100% (2)

- Contabilidad básica - Trabajo práctico N°3 (75Documento10 páginasContabilidad básica - Trabajo práctico N°3 (75Natalia CentenoAún no hay calificaciones

- T3 Planeamiento FinancieroDocumento31 páginasT3 Planeamiento FinancieroNallely Briseth Espinoza DiazAún no hay calificaciones

- Caso 3 Aef Salon 107 2023Documento5 páginasCaso 3 Aef Salon 107 2023Abigail CastilloAún no hay calificaciones

- Plan "Conmigo": Saldo Anterior: Puntos Ganados: Puntos Canjeados: Total Puntos Acumulados: 0 0 0Documento3 páginasPlan "Conmigo": Saldo Anterior: Puntos Ganados: Puntos Canjeados: Total Puntos Acumulados: 0 0 0Diego MedrandaAún no hay calificaciones

- Caso Zapateria Parte1Documento15 páginasCaso Zapateria Parte1Ilich MartinezAún no hay calificaciones

- Horario 2017-IiDocumento27 páginasHorario 2017-IiJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Análisis financieros Coca Cola 2017-2019Documento9 páginasAnálisis financieros Coca Cola 2017-2019Veimar Lixon Gabriel RiosAún no hay calificaciones

- Inventario 9#Documento25 páginasInventario 9#Andrea SolAún no hay calificaciones

- Tema 3 Como Valuar Financieramente Una EmpresaDocumento20 páginasTema 3 Como Valuar Financieramente Una EmpresaGerman Javier Bulnes ZunigaAún no hay calificaciones