También podría gustarte

- Tarea No. 01 Análisis Financiero III ParcialDocumento3 páginasTarea No. 01 Análisis Financiero III ParcialMaría LópezAún no hay calificaciones

- Análisis financiero Compañía Hondureña 2020 vs 2019Documento4 páginasAnálisis financiero Compañía Hondureña 2020 vs 2019Carmelina CantareroAún no hay calificaciones

- Monografia Ana Delia Licona Valdivieso NewDocumento112 páginasMonografia Ana Delia Licona Valdivieso NewYenmy L. PintoAún no hay calificaciones

- Politica de Negocios, Tarea 1er. ParcialDocumento3 páginasPolitica de Negocios, Tarea 1er. ParcialAnnuar Mauricio SuazoAún no hay calificaciones

- Precios de venta y presupuestos de comercializaciónDocumento3 páginasPrecios de venta y presupuestos de comercializaciónlucas0% (1)

- Tarea Individual Tercer ParcialDocumento2 páginasTarea Individual Tercer ParcialElizabeth Sanchez25% (4)

- Modulo 4 Contabilidad Gerencial IIDocumento7 páginasModulo 4 Contabilidad Gerencial IIedwinAún no hay calificaciones

- El CuestionarioDocumento5 páginasEl CuestionarioJonathan MiguelAún no hay calificaciones

- Foros III Parcial - Periodo 2022-3Documento14 páginasForos III Parcial - Periodo 2022-3Josseline DubónAún no hay calificaciones

- BanpaisDocumento10 páginasBanpaiserikAún no hay calificaciones

- Tarea Modulo 4,5Documento12 páginasTarea Modulo 4,5Fertahis Rivers - MartinezAún no hay calificaciones

- Informe de Universidad Autónoma de Honduras GRUPO 1Documento15 páginasInforme de Universidad Autónoma de Honduras GRUPO 1David FloresAún no hay calificaciones

- Cristhian Villeda 201520010202 TAREA Módulo 5 PDFDocumento13 páginasCristhian Villeda 201520010202 TAREA Módulo 5 PDFAlexander VilledaAún no hay calificaciones

- UNIVERSIDAD TECNOLÓGICA DE HONDURAS TAREA 3 CÁLCULO PRECIOS VENTA Y COSTOS PUBLICIDAD DISTRIBUCIÓNDocumento3 páginasUNIVERSIDAD TECNOLÓGICA DE HONDURAS TAREA 3 CÁLCULO PRECIOS VENTA Y COSTOS PUBLICIDAD DISTRIBUCIÓNlucasAún no hay calificaciones

- Tarea Modulo 1Documento4 páginasTarea Modulo 1Onelbi Ramos0% (1)

- Universidad Tecnológica de Honduras - Equipo 7 - Manto - Trabajo No.1Documento5 páginasUniversidad Tecnológica de Honduras - Equipo 7 - Manto - Trabajo No.1Miguel Arturo ErazoAún no hay calificaciones

- Tarea 2 Auditoria Financiera II ParcialDocumento7 páginasTarea 2 Auditoria Financiera II ParcialJuan SanchezAún no hay calificaciones

- PDN - Tarea Grupal III Parcial G NegociosDocumento49 páginasPDN - Tarea Grupal III Parcial G Negocioskristian barahonaAún no hay calificaciones

- Tarea Grupal 1 - MercadosFinancieros.Documento37 páginasTarea Grupal 1 - MercadosFinancieros.Alba CastroAún no hay calificaciones

- Microeconomia II PArcial Tarea #1 Grupo 0005Documento2 páginasMicroeconomia II PArcial Tarea #1 Grupo 0005Josue CaballeroAún no hay calificaciones

- UntitledDocumento5 páginasUntitledMaria VasquezAún no hay calificaciones

- Asi Network 2Documento19 páginasAsi Network 2sharonAún no hay calificaciones

- Valor mercancías aduana UTHDocumento5 páginasValor mercancías aduana UTHheydi100% (1)

- Foro 2 Uth Mate Financiera 2021Documento1 páginaForo 2 Uth Mate Financiera 2021Mery Mejia0% (1)

- Tarea-Modulo 2 - Mercy Carcamo-GNIDocumento7 páginasTarea-Modulo 2 - Mercy Carcamo-GNIMercy CarcamoAún no hay calificaciones

- Tarea Grupal Gerencia Estrategica IIIparcial - CleanedDocumento11 páginasTarea Grupal Gerencia Estrategica IIIparcial - CleanedAdriana ContrerasAún no hay calificaciones

- Planeacion y Control III Parcial TareaDocumento5 páginasPlaneacion y Control III Parcial Tareajenaceituno9550% (2)

- Contabilidad Gerencial 1 Proyecto Final (Arreglado)Documento24 páginasContabilidad Gerencial 1 Proyecto Final (Arreglado)Erika FuentesAún no hay calificaciones

- Tarea Grupal Tecnicas de NegociacionDocumento4 páginasTarea Grupal Tecnicas de Negociacionjosue calderonAún no hay calificaciones

- Tarea de macroeconomía sobre política monetariaDocumento10 páginasTarea de macroeconomía sobre política monetariaVictor Manuel Pineda100% (1)

- Tarea 3er Parcial ElsaRiveraDocumento9 páginasTarea 3er Parcial ElsaRiveraDinoraRiveradeFernadezAún no hay calificaciones

- Tarea Modulo 4Documento3 páginasTarea Modulo 4Elizabeth SanchezAún no hay calificaciones

- Tarea # 3 Planeacion y ControlDocumento4 páginasTarea # 3 Planeacion y Controlkristian barahonaAún no hay calificaciones

- Tarea Grupal Segundo ParcialDocumento13 páginasTarea Grupal Segundo ParcialJavierAún no hay calificaciones

- Ronnie Neda - Tarea Modulo 7Documento6 páginasRonnie Neda - Tarea Modulo 7alejandroAún no hay calificaciones

- Por Qué Elaborar Presupuestos Estáticos y Qué Son Las Variaciones de Dichos PresupuestosDocumento2 páginasPor Qué Elaborar Presupuestos Estáticos y Qué Son Las Variaciones de Dichos PresupuestosOneyda Gonzalez GuillenAún no hay calificaciones

- Tarea Planeacion-Fiscal - 2020Documento5 páginasTarea Planeacion-Fiscal - 2020Karla GonzalesAún no hay calificaciones

- Caballero - Tarea Modulo 8Documento15 páginasCaballero - Tarea Modulo 8Josue CaballeroAún no hay calificaciones

- Ensayo Importancia de La Estrategia J La Estructura y La Cultura OrganizacionalDocumento7 páginasEnsayo Importancia de La Estrategia J La Estructura y La Cultura Organizacionalgise.031185Aún no hay calificaciones

- Directrices Del Proyecto Final de Auditoria Financiera 2018 2 J 2Documento5 páginasDirectrices Del Proyecto Final de Auditoria Financiera 2018 2 J 2Heydi MorenoAún no hay calificaciones

- Analisis Financiero, Tarea 2, Modulo 4Documento27 páginasAnalisis Financiero, Tarea 2, Modulo 4Jessica Banegas0% (1)

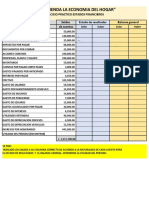

- Tarea 1 Supertienda La Economia Del HogarDocumento1 páginaTarea 1 Supertienda La Economia Del HogarCinthia SantosAún no hay calificaciones

- Admon Financiera 2 Ejercicio Capt 2 Transacciones Moneda Extranjera Enero 25 2021Documento4 páginasAdmon Financiera 2 Ejercicio Capt 2 Transacciones Moneda Extranjera Enero 25 2021Eduardo Alonzo100% (1)

- Tarea 9 LegislacionycontratacioninternacionalDocumento2 páginasTarea 9 LegislacionycontratacioninternacionalWalter ChaconAún no hay calificaciones

- Tarea6 ODS Ensayo JAEDocumento4 páginasTarea6 ODS Ensayo JAEJesús EsquivelAún no hay calificaciones

- NestleDocumento3 páginasNestleGabrielAyalaAún no hay calificaciones

- TareaDocumento5 páginasTareaLOURDESAún no hay calificaciones

- Trabajo Final - Administracion FinancieraDocumento33 páginasTrabajo Final - Administracion FinancieraRouss BogranAún no hay calificaciones

- Desarrollo de Ejercicios-Del-modulo-6 Tarea GrupalDocumento15 páginasDesarrollo de Ejercicios-Del-modulo-6 Tarea GrupalkarenAún no hay calificaciones

- Tarea Modulo 1 y 2 AFDocumento7 páginasTarea Modulo 1 y 2 AFEliab Orellana100% (1)

- Ejercicio Modulo 9.1Documento3 páginasEjercicio Modulo 9.1lisian urbinaAún no hay calificaciones

- Tarea 2 Legilacion y Contratacion Internacional - MirianZavalaDocumento3 páginasTarea 2 Legilacion y Contratacion Internacional - MirianZavalaMirian De Escalante ZavalaAún no hay calificaciones

- Tarea # 5 Grupal Gestion Empresarial Proyecto Basurero 1Documento23 páginasTarea # 5 Grupal Gestion Empresarial Proyecto Basurero 1francisco InestrozaAún no hay calificaciones

- Tarea Modulo 4 y 5 Heydie CastilloDocumento17 páginasTarea Modulo 4 y 5 Heydie CastilloHeydie CastilloAún no hay calificaciones

- Tarea Modulo 7,8Documento6 páginasTarea Modulo 7,8Mari GaloAún no hay calificaciones

- Caso Practico II Parcial 2018Documento5 páginasCaso Practico II Parcial 2018Maynor LeivaAún no hay calificaciones

- Mapa Mental LevendaryDocumento1 páginaMapa Mental LevendaryDulce RocíoAún no hay calificaciones

- Tarea II Parcial Gerencia EstrategicaDocumento5 páginasTarea II Parcial Gerencia EstrategicaEdwar100% (1)

- Sesión 13 Matematica Financiera Grupo 6Documento12 páginasSesión 13 Matematica Financiera Grupo 6franco canoAún no hay calificaciones

- Ingeneria EconomicaDocumento10 páginasIngeneria EconomicaRosa Angelica N. AcevedoAún no hay calificaciones

- Tema 3 Normas de Auditoria Generalmente AcepadasDocumento29 páginasTema 3 Normas de Auditoria Generalmente AcepadasGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 5 LA PLANEACIÓN, MATERIALIDAD Y RIESGO EN AUDITORÍADocumento35 páginasTema 5 LA PLANEACIÓN, MATERIALIDAD Y RIESGO EN AUDITORÍAGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 4 Auditoria Interna y ExternaDocumento13 páginasTema 4 Auditoria Interna y ExternaGerman Javier Bulnes ZunigaAún no hay calificaciones

- Modulo 1Documento21 páginasModulo 1AlbertocAún no hay calificaciones

- Tema 4 Auditoria Interna y ExternaDocumento22 páginasTema 4 Auditoria Interna y ExternaGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 4 Administracion Del Activo CorrienteDocumento51 páginasTema 4 Administracion Del Activo CorrienteErick onan HernandezAún no hay calificaciones

- Tema 2 El Pronóstico Financiero Pronostico FinancieroDocumento3 páginasTema 2 El Pronóstico Financiero Pronostico FinancieroGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 2 Clasificación y Tipos de Auditoría.Documento22 páginasTema 2 Clasificación y Tipos de Auditoría.German Javier Bulnes ZunigaAún no hay calificaciones

- Tema 4 Auditoria Interna y ExternaDocumento22 páginasTema 4 Auditoria Interna y ExternaGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 3 Como Valuar Financieramente Una EmpresaDocumento20 páginasTema 3 Como Valuar Financieramente Una EmpresaGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 4 Auditoria Interna y ExternaDocumento22 páginasTema 4 Auditoria Interna y ExternaGerman Javier Bulnes ZunigaAún no hay calificaciones

- Administracion de InventariosDocumento4 páginasAdministracion de InventariosGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 2 Retencion de PersonalDocumento29 páginasTema 2 Retencion de PersonalGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 2 Retencion de PersonalDocumento29 páginasTema 2 Retencion de PersonalGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 1 Panorama de La Administración FinancieraDocumento47 páginasTema 1 Panorama de La Administración FinancieraGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 3 Planificación Estrategica Del Talento HumanoDocumento18 páginasTema 3 Planificación Estrategica Del Talento HumanoGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 1 Incorporación de PersonasDocumento46 páginasTema 1 Incorporación de PersonasGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 3 Diseño de PuestoDocumento22 páginasTema 3 Diseño de PuestoGerman Javier Bulnes ZunigaAún no hay calificaciones

- Retencion de PersonalDocumento13 páginasRetencion de PersonalGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 1. Desarrollar PersonasDocumento28 páginasTema 1. Desarrollar PersonasGerman Javier Bulnes ZunigaAún no hay calificaciones

- Operaciones Especiales y LogisticaDocumento32 páginasOperaciones Especiales y LogisticaGerman Javier Bulnes ZunigaAún no hay calificaciones

- Administracion de Cuentas Por CobrarDocumento9 páginasAdministracion de Cuentas Por CobrarGerman Javier Bulnes ZunigaAún no hay calificaciones

- Desarrollar PersonasDocumento21 páginasDesarrollar PersonasGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 3 Planificación Estrategica Del Talento HumanoDocumento18 páginasTema 3 Planificación Estrategica Del Talento HumanoGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 1 Panorama de La Administración FinancieraDocumento47 páginasTema 1 Panorama de La Administración FinancieraGerman Javier Bulnes ZunigaAún no hay calificaciones

- Riesgos en El Comercio InternacionalDocumento28 páginasRiesgos en El Comercio InternacionalGerman Javier Bulnes ZunigaAún no hay calificaciones

- Tema 2 Medios de PagoDocumento43 páginasTema 2 Medios de PagoGerman Javier Bulnes ZunigaAún no hay calificaciones

- Financiamiento de Actividades de Comercio InternacionalDocumento45 páginasFinanciamiento de Actividades de Comercio InternacionalBrian RodriguezAún no hay calificaciones

- Impuestos Que Gravan El Comercio InternacionalDocumento19 páginasImpuestos Que Gravan El Comercio InternacionalGerman Javier Bulnes ZunigaAún no hay calificaciones

- La Dolarizacion DiapositivasDocumento15 páginasLa Dolarizacion DiapositivasSbg SaraAún no hay calificaciones

- Cuentas de Cobro Julio22Documento3 páginasCuentas de Cobro Julio22Jerson Albarracín NavarroAún no hay calificaciones

- 4379 Formato Auto Revisión Del Plan de EmpresaDocumento81 páginas4379 Formato Auto Revisión Del Plan de EmpresamarlonAún no hay calificaciones

- CRAC Los AndesDocumento17 páginasCRAC Los AndesJose GonzalesAún no hay calificaciones

- Referencias BibliográficasDocumento15 páginasReferencias BibliográficaswaldirAún no hay calificaciones

- Sucursales Local. Ejercicio 3 2015Documento2 páginasSucursales Local. Ejercicio 3 2015BrianAún no hay calificaciones

- 04+ +Respuestas+Ejercicios+Clases+de+EmpresasDocumento8 páginas04+ +Respuestas+Ejercicios+Clases+de+EmpresasHjtk50% (2)

- Equipo 2 Ciclo Contable de La Empresa Sullana ExpressDocumento20 páginasEquipo 2 Ciclo Contable de La Empresa Sullana ExpressPIERO JAIR SANCHEZ CORDOVAAún no hay calificaciones

- Trabajo de Finanzas Internacionales IiiDocumento17 páginasTrabajo de Finanzas Internacionales IiiJosé Javier LópezAún no hay calificaciones

- Ecuador. El Bono Demografico y Sus Implicaciones de Politica PublicaDocumento8 páginasEcuador. El Bono Demografico y Sus Implicaciones de Politica PublicaBrendaAún no hay calificaciones

- Caso Práctico Del Estado de Cambios en El Patrimonio NetoDocumento4 páginasCaso Práctico Del Estado de Cambios en El Patrimonio Netoalimayt1Aún no hay calificaciones

- Marketing - Resumen (Santes Mases)Documento82 páginasMarketing - Resumen (Santes Mases)lucasemmatiseiraAún no hay calificaciones

- Fuente TablillaDocumento23 páginasFuente TablillaFELIO ANDRE PEREZ TORRESAún no hay calificaciones

- Parcial 2 Gerencia FinancieraDocumento13 páginasParcial 2 Gerencia FinancieraHarrison CastilloAún no hay calificaciones

- Actividad 4 - Caso de Estudio Unidad 1Documento3 páginasActividad 4 - Caso de Estudio Unidad 1Steven Ostios TorresAún no hay calificaciones

- Indice de FormatosDocumento3 páginasIndice de FormatosAngela Hernandez laraAún no hay calificaciones

- Power BiDocumento10 páginasPower BiLaura Tatiana AriasAún no hay calificaciones

- Los Estados Financieros de La EmpresaDocumento37 páginasLos Estados Financieros de La EmpresaDANIEL HERNANDEZ NISTALAún no hay calificaciones

- Glosario y ConclusiónDocumento3 páginasGlosario y ConclusiónArantza Guzmán MartínezAún no hay calificaciones

- Taller 3 Analisis Economico UnivalleDocumento6 páginasTaller 3 Analisis Economico Univallewdmcwdmc0% (1)

- La Belgica InformeDocumento47 páginasLa Belgica InformeJorge SolizAún no hay calificaciones

- Solicitud de Visa de TuristaDocumento3 páginasSolicitud de Visa de TuristaRomulo Escobar MAún no hay calificaciones

- Clasificación ECONÓMICA Del Gasto 22Documento6 páginasClasificación ECONÓMICA Del Gasto 22Noelia De La Rosa SanchezAún no hay calificaciones

- Formulario - Completo - de - Guia - Didactica 1Documento5 páginasFormulario - Completo - de - Guia - Didactica 1Anabel soriano perezAún no hay calificaciones

- Ejercicios de Inventarios PDFDocumento3 páginasEjercicios de Inventarios PDFAnonymous IJwLQzzWFAún no hay calificaciones

- Elevonic Manual OtisDocumento1 páginaElevonic Manual OtisBibianoAún no hay calificaciones

- 激情女同之闺女操妈乐无穷Documento2 páginas激情女同之闺女操妈乐无穷baixuAún no hay calificaciones

- Estrategias de Recaudacion de PredialDocumento103 páginasEstrategias de Recaudacion de PredialtatiAún no hay calificaciones

- Pa3 Derecho TributarioDocumento4 páginasPa3 Derecho TributarioErikaAún no hay calificaciones