También podría gustarte

- Procesos A Realizar en Un Proyecto PnipaDocumento21 páginasProcesos A Realizar en Un Proyecto PnipaJhisela SánchezAún no hay calificaciones

- Directiva de TesoreriaDocumento4 páginasDirectiva de TesoreriaManty FerAún no hay calificaciones

- Directiva de Tesoreria 001-2007-EfDocumento17 páginasDirectiva de Tesoreria 001-2007-EfRuben Homero Padilla PayajoAún no hay calificaciones

- Instructivo para Ejecucion ANR 25000 F2 2022Documento7 páginasInstructivo para Ejecucion ANR 25000 F2 2022Guillermo Rodriguez OsmanAún no hay calificaciones

- Lineamientos para La Asignación de Cuotas de CajaDocumento15 páginasLineamientos para La Asignación de Cuotas de Cajarafael chavez solares100% (2)

- NormaspresupuestarioDocumento15 páginasNormaspresupuestarioJoseph FrayAún no hay calificaciones

- Datos de Caja ChicaDocumento4 páginasDatos de Caja ChicaNila CosmeAún no hay calificaciones

- Gubernamental ResumenDocumento23 páginasGubernamental ResumenAlexis Giancarlo RafaelAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Control Previo TesoreriaDocumento27 páginasControl Previo TesoreriaCOSTA OESTEAún no hay calificaciones

- Contabilidad Publica IIDocumento96 páginasContabilidad Publica IITaylor Berrios TorresAún no hay calificaciones

- Sistema de TesoreriaDocumento21 páginasSistema de Tesoreriadavis_85_pAún no hay calificaciones

- 2 TesoreriaDocumento30 páginas2 TesoreriaAaron Martinez71% (7)

- Manual de Contabilidad - OEs SENAFDocumento5 páginasManual de Contabilidad - OEs SENAFLara YunesAún no hay calificaciones

- Procedimiento Caja MenorDocumento17 páginasProcedimiento Caja MenorJuan VivarAún no hay calificaciones

- Manual Contable OngsDocumento71 páginasManual Contable OngsMarkony Cifuentes100% (3)

- Utilidad Del SiafDocumento20 páginasUtilidad Del SiafYVAN SANCHEZ SUNCIONAún no hay calificaciones

- El Proceso PresupuestarioDocumento11 páginasEl Proceso PresupuestarioCristhian Benoni Aguilar Valdez75% (4)

- Del Curso Parte 3Documento47 páginasDel Curso Parte 3JhasmineAlmironAún no hay calificaciones

- APA T3 EfectivoDocumento16 páginasAPA T3 EfectivoLorena Salazar AramburoAún no hay calificaciones

- Caracterizacion FinancieraDocumento9 páginasCaracterizacion FinancieraLina Marcela Camacho SalazarAún no hay calificaciones

- 05 - 01 - Capitulo 5 Recursos Financieros 1Documento11 páginas05 - 01 - Capitulo 5 Recursos Financieros 1AlbertoMaxAkiraKasayBejaranoAún no hay calificaciones

- Formulación Del Presupuesto (Final)Documento17 páginasFormulación Del Presupuesto (Final)RobertoAún no hay calificaciones

- Programa de Auditoria - IngresosDocumento3 páginasPrograma de Auditoria - IngresosAdriana100% (2)

- PR-AF-02-Fondo Fijo y Rendición de Gastos 2015.07Documento8 páginasPR-AF-02-Fondo Fijo y Rendición de Gastos 2015.07Felipe CantillanoAún no hay calificaciones

- Directiva de Encargos FinalDocumento10 páginasDirectiva de Encargos FinalJulio Cesar Rojas VentoAún no hay calificaciones

- Procedimientos Contables de EgresosDocumento19 páginasProcedimientos Contables de Egresosjorgeball100% (1)

- Directiva para Manejo Caja Chica MPOyonDocumento7 páginasDirectiva para Manejo Caja Chica MPOyonCarlos ArenasAún no hay calificaciones

- Fondo RotativoDocumento8 páginasFondo Rotativojosemilio_campeonAún no hay calificaciones

- Plan de Trabajo Auditoría InternaDocumento10 páginasPlan de Trabajo Auditoría InternaPatrick SanesAún no hay calificaciones

- Proseso de Auditoria Caja Rural Los AndesDocumento6 páginasProseso de Auditoria Caja Rural Los AndesAnyelo QCAún no hay calificaciones

- Preguntas de TesoreríaDocumento15 páginasPreguntas de Tesoreríavasti100% (3)

- Directiva de Tesorería #001Documento30 páginasDirectiva de Tesorería #001Saul CjumoAún no hay calificaciones

- Cuál Es El Procedimientos para La Ejecución Financiera Del GastoDocumento7 páginasCuál Es El Procedimientos para La Ejecución Financiera Del GastoRazhel OlivasAún no hay calificaciones

- P-FIN-01 Procedimiento Solicitud y Legalización de Anticipos-V4Documento34 páginasP-FIN-01 Procedimiento Solicitud y Legalización de Anticipos-V4William Albeiro Triana CachayaAún no hay calificaciones

- Manual para Realizar Un Fondos en AnticipoDocumento23 páginasManual para Realizar Un Fondos en AnticipoJairilys PerezAún no hay calificaciones

- Tarea Grupal-Finanzas PublicasDocumento24 páginasTarea Grupal-Finanzas PublicasClara Gianella DepazAún no hay calificaciones

- Saldos de Balance AlexDocumento22 páginasSaldos de Balance AlexAlex TafurAún no hay calificaciones

- MANUAL DE PROCEDIMIENTOS ICI - 08 Agosto 2011 PDFDocumento6 páginasMANUAL DE PROCEDIMIENTOS ICI - 08 Agosto 2011 PDFluyacAún no hay calificaciones

- Cuestionario de Control InternoDocumento32 páginasCuestionario de Control InternoCarlos Aks McAún no hay calificaciones

- Manual de FinanzasDocumento18 páginasManual de FinanzasJenn FerAún no hay calificaciones

- Ley Financial Final BoliviaDocumento51 páginasLey Financial Final BoliviaDnt Hhuayhua100% (1)

- 2.1 - Procedimientos Estartegicos SN TesoreriaDocumento25 páginas2.1 - Procedimientos Estartegicos SN Tesoreriajoze barretoAún no hay calificaciones

- Memoria AnualDocumento4 páginasMemoria AnualRuth Danny Palomino Regaño0% (1)

- Normas Generales Del Sistema de Contabilidad GubernamentalDocumento3 páginasNormas Generales Del Sistema de Contabilidad Gubernamentalnoproble100% (1)

- Descripción Del Sistema de Información deDocumento3 páginasDescripción Del Sistema de Información deYesenia Elizabeth Montalvo AguinagaAún no hay calificaciones

- 3 TesoreríaDocumento53 páginas3 TesoreríaElmer Ducef OblitasAún no hay calificaciones

- Sistema PresupuestarioDocumento12 páginasSistema Presupuestariojulieta petitfourAún no hay calificaciones

- Directiva de Encargo PDFDocumento13 páginasDirectiva de Encargo PDFErick Darwin ScAún no hay calificaciones

- Cajas MenoresDocumento6 páginasCajas Menoressaulo joaquin parra leonAún no hay calificaciones

- Cuestionario de La DirectivaDocumento5 páginasCuestionario de La DirectivaRONALD LUCEROAún no hay calificaciones

- Manual - Exposición Final Grupo 1Documento19 páginasManual - Exposición Final Grupo 1diana lagosAún no hay calificaciones

- Diapositivas - Módulo IV - GESTIÓN DE TESORERÍA EN EL SIAFDocumento94 páginasDiapositivas - Módulo IV - GESTIÓN DE TESORERÍA EN EL SIAFJhon Jordan Molina AnyosaAún no hay calificaciones

- Procesos Tecnicos de TesoreriaDocumento64 páginasProcesos Tecnicos de TesoreriaFredy Tinco ParedesAún no hay calificaciones

- Directiva 002-2024Documento27 páginasDirectiva 002-2024Meliza Huaman RamosAún no hay calificaciones

- Tema Presupuestos AndaluciaDocumento8 páginasTema Presupuestos AndaluciaJose Antonio Segura OrtaAún no hay calificaciones

- Temas de Exposicion Cuentas Por PagarDocumento11 páginasTemas de Exposicion Cuentas Por PagarDayanar RengelAún no hay calificaciones

- s4 Clasificación de Cuentas de I.F.Documento27 páginass4 Clasificación de Cuentas de I.F.Maribel Ogosi LedesmaAún no hay calificaciones

- Guia para La Rendicion de Cuentas 2016Documento21 páginasGuia para La Rendicion de Cuentas 2016tomásAún no hay calificaciones

- Uso de Probiótico en La TruchaDocumento18 páginasUso de Probiótico en La TruchaConsuelo Toro SayasAún no hay calificaciones

- Linea de Procesamiento de CongeladoDocumento100 páginasLinea de Procesamiento de CongeladoConsuelo Toro SayasAún no hay calificaciones

- BSC 1Documento9 páginasBSC 1Consuelo Toro SayasAún no hay calificaciones

- Informe 03 (Implem. Registros)Documento6 páginasInforme 03 (Implem. Registros)Consuelo Toro SayasAún no hay calificaciones

- Harinas Especiales de PescadoDocumento24 páginasHarinas Especiales de PescadoConsuelo Toro SayasAún no hay calificaciones

- Cardenas Ce PDFDocumento64 páginasCardenas Ce PDFConsuelo Toro SayasAún no hay calificaciones

- Capitulo IDocumento39 páginasCapitulo IConsuelo Toro SayasAún no hay calificaciones

- 1 Que Es La InnovacionDocumento34 páginas1 Que Es La InnovacionConsuelo Toro SayasAún no hay calificaciones

- Tablas PC GF3 Calibres Tasa Evacuación 2015Documento3 páginasTablas PC GF3 Calibres Tasa Evacuación 2015Consuelo Toro SayasAún no hay calificaciones

- Zumo de Naranja CrioconcentradoDocumento21 páginasZumo de Naranja CrioconcentradoConsuelo Toro SayasAún no hay calificaciones

- Entregable Informe Final PNIPA BM V 1Documento49 páginasEntregable Informe Final PNIPA BM V 1Consuelo Toro Sayas100% (1)

- Derecho Comercial - EIRLDocumento35 páginasDerecho Comercial - EIRLbdonnesAún no hay calificaciones

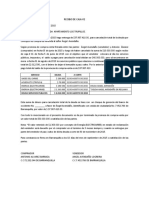

- Recibo de CajaDocumento2 páginasRecibo de CajashirleyAún no hay calificaciones

- 65224-2 Varillas de Articulación, Parte Delantera, CambioDocumento4 páginas65224-2 Varillas de Articulación, Parte Delantera, CambioCintia tellezAún no hay calificaciones

- Articulación de Saberes V - La Psicología Social y El Problema de Lo Colectivo - SIFPDocumento4 páginasArticulación de Saberes V - La Psicología Social y El Problema de Lo Colectivo - SIFPValeria DuréAún no hay calificaciones

- San Juan TepezontesDocumento2 páginasSan Juan TepezontesGustavo MartinezAún no hay calificaciones

- TTMH1de1 PDFDocumento449 páginasTTMH1de1 PDFNicole ChahuaAún no hay calificaciones

- Ética RepasoDocumento3 páginasÉtica RepasoLuthienPendragonAún no hay calificaciones

- ExcavadoraDocumento2 páginasExcavadoraSaul EspinozaAún no hay calificaciones

- Decreto 798 Del 21 de Julio de 2021Documento2 páginasDecreto 798 Del 21 de Julio de 2021Karelys Paola Sarmiento SanchezAún no hay calificaciones

- Colectivos y MovimientosDocumento5 páginasColectivos y MovimientosTrapero NeuAún no hay calificaciones

- Capacitación Comité de Convivencia Laboral 1Documento23 páginasCapacitación Comité de Convivencia Laboral 1angela cañon0% (1)

- Libro de Códigos 2021 Subo 10 Cosas para Bajar 1Documento40 páginasLibro de Códigos 2021 Subo 10 Cosas para Bajar 1BATMANAún no hay calificaciones

- CCT 130-75 Comercio Con Notas PDFDocumento27 páginasCCT 130-75 Comercio Con Notas PDFEsteban StriederAún no hay calificaciones

- La Modalidad de Las ObligacionesDocumento5 páginasLa Modalidad de Las ObligacionesPedro DíazAún no hay calificaciones

- Semana 7Documento5 páginasSemana 7Cristofer BracamonteAún no hay calificaciones

- Decreto Supremo #041-2008-EM - Reglamento Art. 4 y 5ta Disposición Transitoria Del DL 1041Documento5 páginasDecreto Supremo #041-2008-EM - Reglamento Art. 4 y 5ta Disposición Transitoria Del DL 1041Jorge HenryAún no hay calificaciones

- Normas de Origen para El Comercio InternacionalDocumento5 páginasNormas de Origen para El Comercio InternacionalMarlene Akumalen RusAún no hay calificaciones

- Carta Cesion Persona MoralDocumento1 páginaCarta Cesion Persona MoralEd Torres GtzAún no hay calificaciones

- Las Etapas de La Seguridad Social en ColombiaDocumento8 páginasLas Etapas de La Seguridad Social en ColombiaDaniela Moreno DíazAún no hay calificaciones

- Me Mimo CuerpoDocumento3 páginasMe Mimo CuerpoFranks J. Aguilar Escobar0% (1)

- Auditoria Preventiva Caso CafetaleraDocumento9 páginasAuditoria Preventiva Caso CafetaleraPatricia ChavezAún no hay calificaciones

- 1 Prueba de Conocimientos de SegurosDocumento5 páginas1 Prueba de Conocimientos de SegurosNANCY AGUILERAAún no hay calificaciones

- Los Derechos Fundamentales en La Jurisprudencia Del TC PDFDocumento830 páginasLos Derechos Fundamentales en La Jurisprudencia Del TC PDFwilmer aguilar bustamante80% (5)

- Tutela Minimo VitalDocumento14 páginasTutela Minimo VitalJulián TorresAún no hay calificaciones

- Contenidio Cientifico Etica y Deont - Juri 2016-2017 PDFDocumento55 páginasContenidio Cientifico Etica y Deont - Juri 2016-2017 PDFRoger NarvaezAún no hay calificaciones

- Accesión de Mueble A InmueblesDocumento10 páginasAccesión de Mueble A InmueblesAngel PerezAún no hay calificaciones

- Manual de Protocolo: Capítulo4Documento11 páginasManual de Protocolo: Capítulo4Hèctor Mora CampónAún no hay calificaciones

- Contrato de Transportes MercantilesDocumento5 páginasContrato de Transportes MercantilesEdgar AtonalAún no hay calificaciones

- Filo TodoDocumento205 páginasFilo TodojohnAún no hay calificaciones

- Demanda de Divorcio IncausadoDocumento3 páginasDemanda de Divorcio IncausadoGerford67% (3)

- 4 Taller Papeles de Trabajo Auditoría FiscalDocumento75 páginas4 Taller Papeles de Trabajo Auditoría FiscalVanessa Pocasangre Solís100% (3)