También podría gustarte

- Contextualización LogísticaDocumento16 páginasContextualización LogísticaRonald PinedaAún no hay calificaciones

- Productos A Base de PepinoDocumento3 páginasProductos A Base de PepinoRaquel MorrugaresAún no hay calificaciones

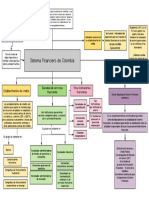

- Mapa ConceptualDocumento1 páginaMapa ConceptuallauraruaAún no hay calificaciones

- Tarea N 4 MacroDocumento4 páginasTarea N 4 MacroNathy MerchanAún no hay calificaciones

- Calidad - Capitulo 1 BesterfieldDocumento4 páginasCalidad - Capitulo 1 BesterfieldDecksAún no hay calificaciones

- Proyecto ExportacionDocumento25 páginasProyecto ExportacionStailyn Contreras H.Aún no hay calificaciones

- Cuestionario Flujo de FondosDocumento9 páginasCuestionario Flujo de FondosSally MartínezAún no hay calificaciones

- Ratio de Liquidez General o Razón CorrienteDocumento8 páginasRatio de Liquidez General o Razón CorrienteCinthia Rubit Cruzado HernandezAún no hay calificaciones

- Decisiones Financieras y Entorno Empresarial 2018-2Documento28 páginasDecisiones Financieras y Entorno Empresarial 2018-2Lizjeny EnriquezAún no hay calificaciones

- El Caso Penta Explicado Con ManzanitasDocumento8 páginasEl Caso Penta Explicado Con ManzanitasAnonymous T815tRAún no hay calificaciones

- 2 - Análisis Del Flujo de EfectivoDocumento27 páginas2 - Análisis Del Flujo de Efectivoandres j8aAún no hay calificaciones

- AA4 ContabilidadDocumento10 páginasAA4 ContabilidadvivianaAún no hay calificaciones

- Entregable 1 MercadotecniaDocumento5 páginasEntregable 1 MercadotecniaDaniel Vega100% (1)

- Punto de Equilibrio en ExcelDocumento2 páginasPunto de Equilibrio en ExcelRaw SpeedzAún no hay calificaciones

- Evidencia 1 Omar PérezDocumento14 páginasEvidencia 1 Omar PérezelbochoderbyAún no hay calificaciones

- Actividad 2 ProyeccionesDocumento13 páginasActividad 2 ProyeccionesAleck PeñaAún no hay calificaciones

- Preguntas Generadoras ContabilidaDocumento6 páginasPreguntas Generadoras ContabilidaMayerly Sanchez LosadaAún no hay calificaciones

- Mendoza - Arellano - S5 - T5Ensayo Perfil Global de Una Compañía Disney WorldDocumento6 páginasMendoza - Arellano - S5 - T5Ensayo Perfil Global de Una Compañía Disney WorldMarco MendozaAún no hay calificaciones

- 10 Componentes Basicos de Un Buen ServicioDocumento6 páginas10 Componentes Basicos de Un Buen ServicioRoberto HidalgoAún no hay calificaciones

- Ensayo Tutoria 2 PresupestosDocumento8 páginasEnsayo Tutoria 2 PresupestosJuan Camilo SánchezAún no hay calificaciones

- Actividad 1 Cálculo e Interpretación de Indicadores FinancierosDocumento1 páginaActividad 1 Cálculo e Interpretación de Indicadores FinancierosSofía TuiránAún no hay calificaciones

- Presupuesto OperativoDocumento9 páginasPresupuesto Operativokarina araujoAún no hay calificaciones

- Caso Práctico QuetzalDocumento4 páginasCaso Práctico QuetzalAnonymous 6Rc2bz0IIAún no hay calificaciones

- Primera Entrega InvertracsaDocumento12 páginasPrimera Entrega InvertracsaGiomillo JaravannyAún no hay calificaciones

- Fase 3 Administracion de Inventario Individual L.R.RDocumento10 páginasFase 3 Administracion de Inventario Individual L.R.RlizethAún no hay calificaciones

- Actividad 3 Punto de EquilibrioDocumento3 páginasActividad 3 Punto de EquilibrioP Oo MmiileerAún no hay calificaciones

- TALLER ANALISIS FINANCIERO 2 - DatosDocumento33 páginasTALLER ANALISIS FINANCIERO 2 - DatosJESSICA LISETH PARRA BUITRAGOAún no hay calificaciones

- Trabajo de Proyecto IntegradorDocumento25 páginasTrabajo de Proyecto IntegradorCARLOSAún no hay calificaciones

- Etapas Del Proceso AdministrativoDocumento7 páginasEtapas Del Proceso AdministrativoMaria Jose Arriaga RicardezAún no hay calificaciones

- Indicaciones Actividad de Aprendizaje 4Documento5 páginasIndicaciones Actividad de Aprendizaje 4tatiana garzonAún no hay calificaciones

- Logística ColaborativaDocumento40 páginasLogística ColaborativaVictor gomezAún no hay calificaciones

- EnsayoDocumento4 páginasEnsayoIsaac DanielAún no hay calificaciones

- Microsoft - Satya NadellaDocumento27 páginasMicrosoft - Satya NadellaJOEL OYARZOAún no hay calificaciones

- 01.ficha Técnica Índice IPSADocumento2 páginas01.ficha Técnica Índice IPSAPedro Trullenque SotomayorAún no hay calificaciones

- Retos en La Empresa Moderna Con La LogísticaDocumento4 páginasRetos en La Empresa Moderna Con La LogísticaLuis Carlos Loaiza RendonAún no hay calificaciones

- AA7 Interpretación de Estados FinancierosDocumento11 páginasAA7 Interpretación de Estados FinancierosDIEGO ANDRES MORENO VASQUEZAún no hay calificaciones

- Estrategia InditexDocumento2 páginasEstrategia Inditexalber_83Aún no hay calificaciones

- Taller Razones FinancierasDocumento6 páginasTaller Razones FinancierasNarci MaldAún no hay calificaciones

- Gestion de Transporte y DistribucionDocumento5 páginasGestion de Transporte y DistribucionOscarCarlosPulidoPomaAún no hay calificaciones

- Michael Porter, Clusters, Alianzas.Documento14 páginasMichael Porter, Clusters, Alianzas.ANGIE MEJIA100% (1)

- Empresa Taxi SonrisasDocumento2 páginasEmpresa Taxi SonrisasLuis Anthony Avila SanchezAún no hay calificaciones

- Los Sistema de Base - Servucción PDFDocumento27 páginasLos Sistema de Base - Servucción PDFluz adriana gallegoAún no hay calificaciones

- Objetivos BancolombiaDocumento2 páginasObjetivos Bancolombiaadriana salinasAún no hay calificaciones

- Plan de Negocios Introduccion Servicio Comercio ElectronicoDocumento26 páginasPlan de Negocios Introduccion Servicio Comercio ElectronicomiguelranAún no hay calificaciones

- OmnicanalidadDocumento10 páginasOmnicanalidadMigue CeballosAún no hay calificaciones

- Teoría de ColasDocumento15 páginasTeoría de ColasRG CastilloAún no hay calificaciones

- ANALISIS DE CASOS HOME DEPOT Y WAL MART STORES Informe FinalDocumento26 páginasANALISIS DE CASOS HOME DEPOT Y WAL MART STORES Informe FinalJulio SOLANOAún no hay calificaciones

- Calculo Camp PDFDocumento6 páginasCalculo Camp PDFprofeunac100% (1)

- Mapa Conceptual ProbabilidadesDocumento4 páginasMapa Conceptual ProbabilidadesGustavo Adolfo MATEUS BECERRA0% (1)

- Herramientas de Control - EECOLDocumento7 páginasHerramientas de Control - EECOLVictor Hugo Luna MenachoAún no hay calificaciones

- Macro y Microambiente Analisis EstrategicoDocumento12 páginasMacro y Microambiente Analisis EstrategicoRodney RichardsonAún no hay calificaciones

- Tasa de Fondos Federales de Estados UnidosDocumento5 páginasTasa de Fondos Federales de Estados UnidosMari RiveraAún no hay calificaciones

- Prueba de Costo Volumen UtilidadDocumento2 páginasPrueba de Costo Volumen UtilidadYesid RestrepoAún no hay calificaciones

- La Industria Farmaceutica en Costa Rica PDFDocumento366 páginasLa Industria Farmaceutica en Costa Rica PDFAntonio FuentesAún no hay calificaciones

- Servicio Al Cliente Tienda OlimpicaDocumento5 páginasServicio Al Cliente Tienda OlimpicaCarlos Alberto Sanchez AlvaresAún no hay calificaciones

- Practica DataDocumento8 páginasPractica DataJose Raul GRAún no hay calificaciones

- Aprovisionamiento, control de costes y gestión del alojamiento rural. HOTU0109De EverandAprovisionamiento, control de costes y gestión del alojamiento rural. HOTU0109Aún no hay calificaciones

- 1-Evidencia GUIA 1 "Especificar Condiciones de Servicio Al Cliente"Documento33 páginas1-Evidencia GUIA 1 "Especificar Condiciones de Servicio Al Cliente"KiKe Nm50% (4)

- Logística Internacional 2.Documento36 páginasLogística Internacional 2.Evidith VillarrealAún no hay calificaciones

- 2020 02 20 11 50 54 Jazmine Entregable-5Documento9 páginas2020 02 20 11 50 54 Jazmine Entregable-5Hebrew TeacherAún no hay calificaciones

- Investigacion TecnologicaDocumento9 páginasInvestigacion TecnologicachristianAún no hay calificaciones

- Indicadores de GestionDocumento8 páginasIndicadores de GestionchristianAún no hay calificaciones

- Importancia Del Plan de ContingenciaDocumento3 páginasImportancia Del Plan de ContingenciachristianAún no hay calificaciones

- CalidadDocumento4 páginasCalidadchristianAún no hay calificaciones

- Entrenamiento A Entrenadores DTHDocumento6 páginasEntrenamiento A Entrenadores DTHchristianAún no hay calificaciones

- Recogida Averia KiloDocumento1 páginaRecogida Averia KilochristianAún no hay calificaciones

- Acta de EntregaDocumento1 páginaActa de EntregachristianAún no hay calificaciones

- OLEOCALIDocumento14 páginasOLEOCALIchristianAún no hay calificaciones

- Ejercicios Ep3 NiDocumento3 páginasEjercicios Ep3 NiAnn Davila E.25% (4)

- Auditoria y Calidad IngenieriaDocumento127 páginasAuditoria y Calidad IngenieriaJosefrank PernaleteAún no hay calificaciones

- Caso de Alimentacion en Una ConsesionariaDocumento4 páginasCaso de Alimentacion en Una ConsesionariaJessenia AcostaAún no hay calificaciones

- Ejercicio para Practicar Ventaja Absoluta y Ventaja Comparativa 9.06Documento2 páginasEjercicio para Practicar Ventaja Absoluta y Ventaja Comparativa 9.06Luis SeoaneAún no hay calificaciones

- Plan de Negocios - Heladeria Frita Natual - Trabajo Final (Reparado)Documento69 páginasPlan de Negocios - Heladeria Frita Natual - Trabajo Final (Reparado)VICTOR BRAYAN PINTADO SOSAAún no hay calificaciones

- Folleto Maestría en Marketing y ComunicaciónDocumento6 páginasFolleto Maestría en Marketing y ComunicaciónjuanAún no hay calificaciones

- Ciclo de Vida BPMDocumento16 páginasCiclo de Vida BPMEL Rey Azul100% (4)

- Gerencia DimpuDocumento5 páginasGerencia DimpuVALERIAAún no hay calificaciones

- Revista - AMDD - 46 - El Viaje Del Consumidor, Servicio Al Cliente y MarketingDocumento29 páginasRevista - AMDD - 46 - El Viaje Del Consumidor, Servicio Al Cliente y MarketingCarolina VillalobosAún no hay calificaciones

- Investigacion de Mercados Capitulo 1Documento55 páginasInvestigacion de Mercados Capitulo 1chris ninaAún no hay calificaciones

- CM Apqp PpapDocumento303 páginasCM Apqp PpapCarlos GomezAún no hay calificaciones

- UNIDAD I - BUSINESS MODEL CANVAS v2Documento31 páginasUNIDAD I - BUSINESS MODEL CANVAS v2ANONYMOUS BlackAún no hay calificaciones

- Actividad 1 T2 Administracion de OperacionesDocumento3 páginasActividad 1 T2 Administracion de OperacionesYolanda GarzaAún no hay calificaciones

- Ejercicios Inventarios 2Documento10 páginasEjercicios Inventarios 2Fabiana RamirezAún no hay calificaciones

- Ap09 Ev03 Liseth Dayana Camacho MedinaDocumento23 páginasAp09 Ev03 Liseth Dayana Camacho Medinadayana camacho100% (1)

- Organigramas y Tipos de Estructura - 2023Documento34 páginasOrganigramas y Tipos de Estructura - 2023Adria Roset De masAún no hay calificaciones

- Evidencia 3 Aprendizaje 8Documento8 páginasEvidencia 3 Aprendizaje 8Denilson manuel Diaz cogolloAún no hay calificaciones

- Conceptos de Empresa VirtualDocumento11 páginasConceptos de Empresa VirtualDEPTO. DE SISTEMAS Y COMPUTACIÓNAún no hay calificaciones

- Actividad 4 (Problemas)Documento7 páginasActividad 4 (Problemas)oni blakAún no hay calificaciones

- 4º F3 - Guía Actividad de Aprendizaje - Análisis Administrativo Sección - 01 - Laboratorio KAIZENDocumento35 páginas4º F3 - Guía Actividad de Aprendizaje - Análisis Administrativo Sección - 01 - Laboratorio KAIZENMaybelline Faviola GuzmánAún no hay calificaciones

- Transporte, AlmacenamientoDocumento85 páginasTransporte, AlmacenamientoAlejandro ArocaAún no hay calificaciones

- Actividad 1. Casos Sobre Productividad y Rendimiento RESUELTODocumento8 páginasActividad 1. Casos Sobre Productividad y Rendimiento RESUELTOMarisol ReateguiAún no hay calificaciones

- Guía CadenaDocumento10 páginasGuía CadenaErick FloresAún no hay calificaciones

- Resumen de Compra y VentaDocumento10 páginasResumen de Compra y Ventamarcia arcosAún no hay calificaciones

- Cadena de Suministros (Distribucion Paiz)Documento8 páginasCadena de Suministros (Distribucion Paiz)YEIMI ESTELA AGUILAR CRUZ100% (1)

- Marketing Mix y Philip KotlerDocumento1 páginaMarketing Mix y Philip KotlerNatalia GallardoAún no hay calificaciones

- Presentación La MarcaDocumento16 páginasPresentación La MarcaBRANDON ELIEL GÓMEZ HERRARTEAún no hay calificaciones

- Grupo 4 Abastecimientos, (Chambi, Quispe, Villca)Documento27 páginasGrupo 4 Abastecimientos, (Chambi, Quispe, Villca)Sergio GutierrezAún no hay calificaciones

- S01.s1 - Microeconomía PGDocumento24 páginasS01.s1 - Microeconomía PGdayannaAún no hay calificaciones

- Guia IncotermsDocumento11 páginasGuia IncotermsKevin OrtizAún no hay calificaciones