También podría gustarte

- Anàlisis de La TrascedenciaDocumento50 páginasAnàlisis de La TrascedenciaJbarber SamuelAún no hay calificaciones

- Tesis Contaduria PublicaDocumento144 páginasTesis Contaduria PublicaJbarber SamuelAún no hay calificaciones

- 87 A Gonzalez PDFDocumento51 páginas87 A Gonzalez PDFJose Luis Villar VelasquezAún no hay calificaciones

- Tesis de Las Tics. 3Documento164 páginasTesis de Las Tics. 3Jbarber Samuel100% (1)

- Tesis 7Documento84 páginasTesis 7Jbarber SamuelAún no hay calificaciones

- Ti LatecnologayelroldelcontadorpublicoenargentinaDocumento51 páginasTi LatecnologayelroldelcontadorpublicoenargentinaJbarber SamuelAún no hay calificaciones

- Miguel BenavidesDocumento3 páginasMiguel BenavidesJbarber SamuelAún no hay calificaciones

- Control Fiscal en VzlaDocumento14 páginasControl Fiscal en VzlaJbarber SamuelAún no hay calificaciones

- Plan Unico de Cuentas PDFDocumento272 páginasPlan Unico de Cuentas PDFArnoldoValladaresAún no hay calificaciones

- CLAIDILYSDocumento3 páginasCLAIDILYSJbarber SamuelAún no hay calificaciones

- Cuál Es El Carácter de Dios FabiDocumento5 páginasCuál Es El Carácter de Dios FabiJbarber SamuelAún no hay calificaciones

- Cuál Es El Carácter de Dios FabiDocumento5 páginasCuál Es El Carácter de Dios FabiJbarber SamuelAún no hay calificaciones

- Bibliologia. FabianaDocumento4 páginasBibliologia. FabianaJbarber SamuelAún no hay calificaciones

- Cartas Del Servicio ComunitarioDocumento3 páginasCartas Del Servicio ComunitarioJbarber SamuelAún no hay calificaciones

- Trabajo de Finanzas CorporativasDocumento8 páginasTrabajo de Finanzas CorporativasJbarber SamuelAún no hay calificaciones

- Evolución Del Gasto Público y Del Endeudamiento Del Estado Desde El Año 2013 Hasta La ActualidadDocumento8 páginasEvolución Del Gasto Público y Del Endeudamiento Del Estado Desde El Año 2013 Hasta La ActualidadJbarber SamuelAún no hay calificaciones

- Objetivos de La Auditoría de InventariosDocumento8 páginasObjetivos de La Auditoría de InventariosMariita Pereiira100% (5)

- Reglamento Trabajo SCDocumento2 páginasReglamento Trabajo SCOswaldoAún no hay calificaciones

- TESIS-control Interno PDFDocumento76 páginasTESIS-control Interno PDFJbarber SamuelAún no hay calificaciones

- Costos Indirectos de FabricacionDocumento13 páginasCostos Indirectos de FabricacionJbarber Samuel100% (2)

- Costos Indirectos de FabricacionDocumento13 páginasCostos Indirectos de FabricacionJbarber Samuel100% (2)

- Reseña de CantauraDocumento25 páginasReseña de CantauraJbarber Samuel83% (6)

- Interventoria 1Documento21 páginasInterventoria 1Jose Julian Vanegas VargasAún no hay calificaciones

- Clasificacion de Sociedades Mercantiles-ForoDocumento7 páginasClasificacion de Sociedades Mercantiles-ForoBrenda IbañezAún no hay calificaciones

- Secuencia de La Departamentalizacion Grupo 6BDocumento4 páginasSecuencia de La Departamentalizacion Grupo 6Bmaria obregon contrerasAún no hay calificaciones

- IV Títulos ValoresDocumento123 páginasIV Títulos ValoresCaSanc SiuAún no hay calificaciones

- FODA - Análisis de La OrganizaciónDocumento5 páginasFODA - Análisis de La OrganizaciónJORGE ALVARADO TERÁNAún no hay calificaciones

- Sist. Proteccion - Tarea2Documento8 páginasSist. Proteccion - Tarea2Enrique Albanez Lamas75% (4)

- Exam Entrada - GESTIÓN DEL TALENTO HUMANODocumento5 páginasExam Entrada - GESTIÓN DEL TALENTO HUMANOnany8008 nanyAún no hay calificaciones

- FICHA TECNICA y CADENA DE VALOR - BEAUTIFULLY NATURAL LIPSDocumento5 páginasFICHA TECNICA y CADENA DE VALOR - BEAUTIFULLY NATURAL LIPSGeralL RozoAún no hay calificaciones

- Submódulo V Diferencia El Perfil Profesional en El Escenario Real - Sesión 8 - 12 Abril - 2021Documento23 páginasSubmódulo V Diferencia El Perfil Profesional en El Escenario Real - Sesión 8 - 12 Abril - 2021joserauljordiAún no hay calificaciones

- Conferencia Fueros Camara de ComercioDocumento53 páginasConferencia Fueros Camara de Comerciomartha gonzalezAún no hay calificaciones

- Trabajo N°2Documento9 páginasTrabajo N°2Martín Jimenez RojasAún no hay calificaciones

- BA-01 Actividades PreliminaresDocumento21 páginasBA-01 Actividades PreliminaresLiszeth Tello GalindoAún no hay calificaciones

- AD144 - SEM2 - PPT - Introducción A La Administración 20211 BDocumento23 páginasAD144 - SEM2 - PPT - Introducción A La Administración 20211 BYessica Ccanchi MamaniAún no hay calificaciones

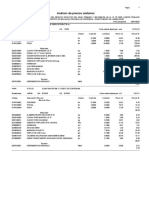

- 01 APU EstructurasDocumento37 páginas01 APU EstructurasGianpiere CepedaAún no hay calificaciones

- Resumen Tema 5 Cyac-1Documento7 páginasResumen Tema 5 Cyac-1María Jurado TorresAún no hay calificaciones

- Historia Del IVA PRESENTACIONDocumento1 páginaHistoria Del IVA PRESENTACIONDANA GABRIELA CADAVID DE GRANGER50% (2)

- Plan Estratégico - Administración IiiDocumento27 páginasPlan Estratégico - Administración IiiLyana Del Arroyo OliveraAún no hay calificaciones

- Hoja - Vida Erik 2022Documento4 páginasHoja - Vida Erik 2022erick estradaAún no hay calificaciones

- Actividad 1 Comp ConsDocumento4 páginasActividad 1 Comp Conssamuel manchegoAún no hay calificaciones

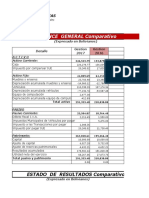

- Practica Analisis Horizonta y Vertical Grupo BDocumento31 páginasPractica Analisis Horizonta y Vertical Grupo BPablo CandiaAún no hay calificaciones

- Joya de Cerén La Investigación...Documento3 páginasJoya de Cerén La Investigación...Carlos Benjamín Lara MartínezAún no hay calificaciones

- Silabo Teoría ContableDocumento6 páginasSilabo Teoría ContableDenis EscobarAún no hay calificaciones

- Industria Minera en El PerúDocumento6 páginasIndustria Minera en El PerúnenaAún no hay calificaciones

- ENSAYO Planificacion NacionalDocumento6 páginasENSAYO Planificacion Nacionaldeyanig gonzalezAún no hay calificaciones

- Ficha Tecnica Del Trigo Final PDFDocumento2 páginasFicha Tecnica Del Trigo Final PDFMarilin Cubillos100% (1)

- Mapa MixtoDocumento1 páginaMapa MixtoJesús IndorfAún no hay calificaciones

- Wuolah Free PREGUNTAS OperacionesDocumento19 páginasWuolah Free PREGUNTAS OperacionesLuis Mi IbanezAún no hay calificaciones

- Art. 97Documento38 páginasArt. 97NachosTec100% (1)

- Semana 5 La Gestión de La Calidad TotalDocumento20 páginasSemana 5 La Gestión de La Calidad TotalOrlando Raul Bernal DíazAún no hay calificaciones

- Paisajistas EscalaDocumento5 páginasPaisajistas EscalaEzequiel FernandezAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDe EverandManual de Derecho Internacional Privado y de Derecho ComunitarioAún no hay calificaciones

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Manual de derecho administrativoDe EverandManual de derecho administrativoCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Lecciones de derecho procesal. Tomo I Teoría del procesoDe EverandLecciones de derecho procesal. Tomo I Teoría del procesoCalificación: 4 de 5 estrellas4/5 (17)