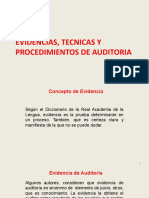

También podría gustarte

- Guìa Unidad III y IV Laboratorio Auditoría FinancieraDocumento22 páginasGuìa Unidad III y IV Laboratorio Auditoría FinancieraEl Raptor RebeldeAún no hay calificaciones

- Universidad Tecnológica de Los AndesDocumento54 páginasUniversidad Tecnológica de Los AndesEstefanny Urquizo RamosAún no hay calificaciones

- Examen Del Control Interno en Un Ambiente de Tecnologia de La InformacionDocumento5 páginasExamen Del Control Interno en Un Ambiente de Tecnologia de La InformacionFerrucho Maldonado0% (1)

- Comparacion Del Las N. AuditoriaDocumento40 páginasComparacion Del Las N. AuditoriaingridAún no hay calificaciones

- Normas y Principios de Auditoria Aplicables en La Evidencia y Papeles de TrabajoDocumento8 páginasNormas y Principios de Auditoria Aplicables en La Evidencia y Papeles de TrabajoOrlando JovelAún no hay calificaciones

- Modulo AFDocumento13 páginasModulo AFMaria BardalesAún no hay calificaciones

- Auditoria Marco ConceptualDocumento9 páginasAuditoria Marco ConceptualElena RamosAún no hay calificaciones

- Actividad 2Documento13 páginasActividad 2leydi MateoAún no hay calificaciones

- Exposicion AuditoriaDocumento2 páginasExposicion Auditoriaalvaro nuñezAún no hay calificaciones

- Aseveraciones de Auditoria y Tipos de EvidenciaDocumento7 páginasAseveraciones de Auditoria y Tipos de EvidenciaJaz SanchezAún no hay calificaciones

- Universidad Autónoma de Santo Domingo Presentación: MaestraDocumento9 páginasUniversidad Autónoma de Santo Domingo Presentación: MaestraYamairy LlenasAún no hay calificaciones

- EVIDENCIASDocumento33 páginasEVIDENCIASLeydy Villar PimentelAún no hay calificaciones

- Auditoria EvidenciasDocumento14 páginasAuditoria EvidenciasZuleima DiazAún no hay calificaciones

- Evidencia y PT - PBV C-MDocumento18 páginasEvidencia y PT - PBV C-MsergioAún no hay calificaciones

- Resumen de Las NIAs 400,500 y 600Documento11 páginasResumen de Las NIAs 400,500 y 600AntonioVisbalAún no hay calificaciones

- Evidencias de AuditoriaDocumento4 páginasEvidencias de AuditoriaZuleima DiazAún no hay calificaciones

- La EvidenciaDocumento30 páginasLa EvidenciaCamilo CamoAún no hay calificaciones

- Evidencias de AuditoriaDocumento7 páginasEvidencias de AuditoriaAnonymous ur3XHUgomAún no hay calificaciones

- Fase de Ejecucion - Delos Estados FinancierosDocumento9 páginasFase de Ejecucion - Delos Estados Financierosfiochy01Aún no hay calificaciones

- Unidad 7. Evidencias de AuditoriaDocumento28 páginasUnidad 7. Evidencias de AuditoriaEva Godoy PáezAún no hay calificaciones

- Pruebas Sustantivas y de Cumplimiento de AuditoriaDocumento12 páginasPruebas Sustantivas y de Cumplimiento de AuditoriaCarlos Isaac Blandino GranadosAún no hay calificaciones

- Auditoría de CumplimientoDocumento19 páginasAuditoría de CumplimientocarmenAún no hay calificaciones

- MMMDocumento4 páginasMMMJxzmin ElizxbethAún no hay calificaciones

- Lecturas de AuditoríaDocumento9 páginasLecturas de AuditoríaKosem JuliethAún no hay calificaciones

- Evidencias 3Documento6 páginasEvidencias 3Jonathan Caballero100% (2)

- Nia 501 Audi IIIDocumento18 páginasNia 501 Audi IIIDaniel BetancourtAún no hay calificaciones

- Pruebas Sustantivas y de Cumplimiento de AuditoriaDocumento13 páginasPruebas Sustantivas y de Cumplimiento de AuditoriaFernando Villordo50% (24)

- ExposfDocumento98 páginasExposfCarlos VargasAún no hay calificaciones

- Word GubernamentalDocumento8 páginasWord GubernamentalEliza TapiaAún no hay calificaciones

- Evidencia de Auditoria y TiposDocumento10 páginasEvidencia de Auditoria y TiposCarla Florian Aquise100% (1)

- Pruebas Sustantivas y de Cumplimiento de Auditoria 5 PDF FreeDocumento13 páginasPruebas Sustantivas y de Cumplimiento de Auditoria 5 PDF FreeCarlos Isaac Blandino GranadosAún no hay calificaciones

- Evidencia y Documentación de La Auditoria FinancieraDocumento6 páginasEvidencia y Documentación de La Auditoria Financierajuan diazAún no hay calificaciones

- Nia 500Documento5 páginasNia 500Moonlight S.Aún no hay calificaciones

- Tipos de EvidenciasDocumento10 páginasTipos de EvidenciasMari Carmen Gomez GomeAún no hay calificaciones

- Pruebas de AuditoriaDocumento3 páginasPruebas de AuditoriaJennifer Beatriz Gonzalez HernandezAún no hay calificaciones

- Evidencia de AuditoriaDocumento8 páginasEvidencia de AuditoriaRosaura Yovana Apaza ArcosAún no hay calificaciones

- Grupo N°10 - Estudio de Normas y Regulaciones AplicablesDocumento30 páginasGrupo N°10 - Estudio de Normas y Regulaciones AplicablesSILVA PÉREZ ANGIE LUZMILAAún no hay calificaciones

- Pruebas de Validacion y Examen en El RubroDocumento30 páginasPruebas de Validacion y Examen en El RubroMelissa Antonia Lino VasquezAún no hay calificaciones

- Auditoria Financiera - Sesion 5Documento37 páginasAuditoria Financiera - Sesion 5Cisari Yheny Palomino JuipaAún no hay calificaciones

- Programa de Auditoria y Evidencia de AuditoriaDocumento9 páginasPrograma de Auditoria y Evidencia de AuditoriaSelidet Valdez De los santos100% (1)

- Nia 500Documento4 páginasNia 500Juan Carlos SaguilAún no hay calificaciones

- Evidencia ComprobatoriaDocumento7 páginasEvidencia ComprobatoriaAndy MillssAún no hay calificaciones

- Evidencia de AuditoriaDocumento20 páginasEvidencia de AuditoriaLeidy RamosAún no hay calificaciones

- INVESTIGACIONDocumento43 páginasINVESTIGACIONHeinz RommelAún no hay calificaciones

- ZZZZZZZZZDocumento28 páginasZZZZZZZZZDante Luis Cayahuallpa EspinozaAún no hay calificaciones

- Concepto NIA 500Documento2 páginasConcepto NIA 500Omaar Andrees MartiinezAún no hay calificaciones

- Nia 500 AuditoriaDocumento11 páginasNia 500 AuditoriaRosa pascualesAún no hay calificaciones

- NIA 500-ClaseDocumento8 páginasNIA 500-ClaseCamilo CamoAún no hay calificaciones

- 1 Tecnicas Prueba Hallasg Evidencia de AudiDocumento5 páginas1 Tecnicas Prueba Hallasg Evidencia de AudiCris HuancaAún no hay calificaciones

- Evidencias de AuditoriaDocumento7 páginasEvidencias de AuditoriaElíasDeLaCruzCastro100% (1)

- NIA 8 - Evidencia de Auditoría - NAGADocumento5 páginasNIA 8 - Evidencia de Auditoría - NAGASherly VZ0% (1)

- Clase 10 Evidencia - OkDocumento28 páginasClase 10 Evidencia - OkJANE CAROLA FLORES ORTIZAún no hay calificaciones

- Evidencias de La AuditoriaDocumento1 páginaEvidencias de La Auditoriaanon_833350174Aún no hay calificaciones

- Tipos de EvidenciaDocumento8 páginasTipos de EvidenciaFranco Beltran Castro60% (5)

- Lectura 10 NIAS G500Documento22 páginasLectura 10 NIAS G500Angel Felix Davalos SuñaguaAún no hay calificaciones

- Nia 500 1Documento26 páginasNia 500 1Jhanazz Vazquez AltAún no hay calificaciones

- Evidencias de AuditoriaDocumento33 páginasEvidencias de AuditoriaYoly Magaly León AlbercaAún no hay calificaciones

- Tecnicas de Auditoría FinancieraDocumento7 páginasTecnicas de Auditoría FinancierajositotoAún no hay calificaciones

- Evidencias de Auditoria MonografiaDocumento22 páginasEvidencias de Auditoria MonografiaKaren GuevaraAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Agenda Visita Contaduria Publica 2021Documento4 páginasAgenda Visita Contaduria Publica 2021Jhocely AcsAún no hay calificaciones

- GOBIERNO AUTONOMO MUNICIPAL DE URIONDO AUDITORIA SAYCO Original MPADocumento19 páginasGOBIERNO AUTONOMO MUNICIPAL DE URIONDO AUDITORIA SAYCO Original MPAJhocely Acs100% (1)

- Programa Exigible 20Documento3 páginasPrograma Exigible 20Jhocely AcsAún no hay calificaciones

- Acreditacion Material Jcguzman 2021Documento13 páginasAcreditacion Material Jcguzman 2021Jhocely AcsAún no hay calificaciones

- Ejemplo de Riesgos NIA 315Documento4 páginasEjemplo de Riesgos NIA 315Jhocely AcsAún no hay calificaciones

- COSOODocumento4 páginasCOSOOJhocely AcsAún no hay calificaciones

- SERVICIOS ELÉCTRICOS DE TARIJA Control Primera ParteDocumento121 páginasSERVICIOS ELÉCTRICOS DE TARIJA Control Primera ParteJhocely Acs100% (1)

- CartaDocumento1 páginaCartaJhocely AcsAún no hay calificaciones

- 2020 Estructura MpaDocumento46 páginas2020 Estructura MpaJhocely Acs80% (5)

- ActividadmineraDocumento6 páginasActividadmineraJhocely AcsAún no hay calificaciones

- Auditori A 1 Tra BajDocumento48 páginasAuditori A 1 Tra BajJhocely AcsAún no hay calificaciones

- Auditori A 1 Tra BajDocumento48 páginasAuditori A 1 Tra BajJhocely AcsAún no hay calificaciones

- Caso Mundo de La Imaginación.Documento16 páginasCaso Mundo de La Imaginación.gonzalez areli75% (4)

- Francisco Nia 620, 700, 705, 706Documento6 páginasFrancisco Nia 620, 700, 705, 706Kimberly CoradoAún no hay calificaciones

- Nic 20Documento2 páginasNic 20Edg AryaAún no hay calificaciones

- 02 Enfoque de Auditoria Basado en RiesgosDocumento43 páginas02 Enfoque de Auditoria Basado en RiesgosVictor Jacinto100% (1)

- Actividad 3 Contabilidad Financiera LemisDocumento8 páginasActividad 3 Contabilidad Financiera LemisLemis ricardoAún no hay calificaciones

- Caso Practico Grupo 12 PDFDocumento5 páginasCaso Practico Grupo 12 PDFMaria OrtizAún no hay calificaciones

- MarinelaDocumento21 páginasMarinelamazarikAún no hay calificaciones

- Contabilidad Panaderia Pin Pon Pan 17 de Noviembre de 20201Documento3 páginasContabilidad Panaderia Pin Pon Pan 17 de Noviembre de 20201Diana Paola CastañoAún no hay calificaciones

- Constituyen Infracciones Relacionadas Con La Obligación de Permitir El Control de La Administración Tributaria, Informar Y Comparecer Ante La MismaDocumento4 páginasConstituyen Infracciones Relacionadas Con La Obligación de Permitir El Control de La Administración Tributaria, Informar Y Comparecer Ante La MismaValeria RojasAún no hay calificaciones

- Paradigmas de La ContabilidadDocumento7 páginasParadigmas de La Contabilidadanon_579341964Aún no hay calificaciones

- Cuestionario y Ejercicios Capitulo 4 - Contabilidad de Costo IDocumento16 páginasCuestionario y Ejercicios Capitulo 4 - Contabilidad de Costo IJonathan AlbertoAún no hay calificaciones

- OSCEDocumento9 páginasOSCEbrayan de la cruzAún no hay calificaciones

- PRESUSTENTACIÓNDocumento32 páginasPRESUSTENTACIÓNKaren Lizeth Ortiz EscobarAún no hay calificaciones

- Saga Falabella Estados FinancierosDocumento12 páginasSaga Falabella Estados FinancierosBladimir Chauca RetuertoAún no hay calificaciones

- Actividad de Evaluacion B1 Auditoria de Estados FinancierosDocumento10 páginasActividad de Evaluacion B1 Auditoria de Estados FinancierosCHRISTOPHER GARDUÑOAún no hay calificaciones

- La Partida DobleeDocumento3 páginasLa Partida DobleeJhony Pinos100% (2)

- TALLER No.3Documento4 páginasTALLER No.3marta jimenezAún no hay calificaciones

- 7.caso Práctico en Clase CTRL Lect. 01 Error, FraudeDocumento2 páginas7.caso Práctico en Clase CTRL Lect. 01 Error, FraudeVl EmAún no hay calificaciones

- Informe Aud HG Cenit 7395Documento17 páginasInforme Aud HG Cenit 7395Diego Jhoan Araque RozoAún no hay calificaciones

- Seguimiento de Supervisión de AuditoriaDocumento16 páginasSeguimiento de Supervisión de AuditoriaRosie PazAún no hay calificaciones

- Carta Clientes HonorariosDocumento3 páginasCarta Clientes HonorariosCutipa Jesus67% (3)

- Organigrama de RestauranteDocumento1 páginaOrganigrama de RestauranteLuis Antonio GonzalesAún no hay calificaciones

- PreuebaDocumento3 páginasPreuebakiko zotroAún no hay calificaciones

- Sin TítuloDocumento42 páginasSin TítuloGERALDINE ESTEFANI TARAZONA BLASAún no hay calificaciones

- Mapa Conceptual de Auditoria de SistemasDocumento2 páginasMapa Conceptual de Auditoria de SistemasLilian Quito LeónAún no hay calificaciones

- Auditoria de CumplimientoDocumento22 páginasAuditoria de CumplimientoEduardo Tito MolinaAún no hay calificaciones

- Peritaje CNTDocumento33 páginasPeritaje CNTJuan AiquipaAún no hay calificaciones

- Monografia Contabilidad CompletoDocumento13 páginasMonografia Contabilidad CompletoAnali Malpartida VidalAún no hay calificaciones

- Exposicion de AuditoriaDocumento100 páginasExposicion de AuditoriaDannyGabrielAún no hay calificaciones

- Modulo III Conciliación Bancaria y Registro Contable de ImpuestosDocumento22 páginasModulo III Conciliación Bancaria y Registro Contable de ImpuestosCarlos SDAún no hay calificaciones