También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Bonos y ObligacionesDocumento10 páginasBonos y ObligacionesMeaglyWinter100% (2)

- 01 Teoria de Bonos y Bolsa de ValoresDocumento5 páginas01 Teoria de Bonos y Bolsa de ValoresAna Leticia Juracán ChopénAún no hay calificaciones

- Teoria Bonos y ObligacionesDocumento3 páginasTeoria Bonos y ObligacionessergioAún no hay calificaciones

- BonosDocumento5 páginasBonosMarcela VásquezAún no hay calificaciones

- Bonos y PatrimonioDocumento23 páginasBonos y PatrimonioAnonymous nVkc7cyZAún no hay calificaciones

- Contabilidad 3 (Bonos)Documento5 páginasContabilidad 3 (Bonos)Tatiana OrduzAún no hay calificaciones

- Act. 2.2 Obligaciones y BonosDocumento7 páginasAct. 2.2 Obligaciones y BonosNoemi RamírezAún no hay calificaciones

- Bonos y OblligacionesDocumento18 páginasBonos y OblligacionesAracelyAún no hay calificaciones

- Contabilidad Avanzada 2Documento15 páginasContabilidad Avanzada 2Magda VillagránAún no hay calificaciones

- Teoria BonosDocumento15 páginasTeoria BonosJakelyn OrdoñezAún no hay calificaciones

- Presentación Bonos y ObligacionesDocumento20 páginasPresentación Bonos y ObligacionesDENILSON EDUARDO LOPEZ ESCOBEDOAún no hay calificaciones

- Bonos y AccionesDocumento6 páginasBonos y Accionesservicios autoexpressAún no hay calificaciones

- Bonos o DebenturesDocumento4 páginasBonos o DebenturesMayco del Pilar Selva RamosAún no hay calificaciones

- Guion de Expo de BonosDocumento13 páginasGuion de Expo de BonosAtenas BarriosAún no hay calificaciones

- TEMA 7 - Empréstitos en Las Sociedades de Capital PDFDocumento29 páginasTEMA 7 - Empréstitos en Las Sociedades de Capital PDFjuanmart83adeAún no hay calificaciones

- Finanzas Emision de Bonos y PreguntasDocumento5 páginasFinanzas Emision de Bonos y PreguntastotolivAún no hay calificaciones

- Bonos Negocios Internacionales 2017Documento56 páginasBonos Negocios Internacionales 2017RamiroFloresAún no hay calificaciones

- Bonos PDFDocumento19 páginasBonos PDFveronica moreno lugoAún no hay calificaciones

- Administración Financiera II-CheroDocumento5 páginasAdministración Financiera II-CheroEstephany EstradaAún no hay calificaciones

- Bonos y ObligacionesDocumento5 páginasBonos y ObligacionesMagaAún no hay calificaciones

- BonosDocumento49 páginasBonosDiego AlvaradoAún no hay calificaciones

- Debentures y Bonos Por PagarDocumento4 páginasDebentures y Bonos Por PagartarekfullAún no hay calificaciones

- DebenturesDocumento6 páginasDebenturesPao Rodríguez100% (1)

- Bonos - Convertibles - en - Acciones PERUDocumento10 páginasBonos - Convertibles - en - Acciones PERUFernando Idrogo BustamanteAún no hay calificaciones

- Bonos y ObligacionesDocumento22 páginasBonos y ObligacionesvgixmuAún no hay calificaciones

- Trabajo No. 9 Bonos y ObligacionesDocumento21 páginasTrabajo No. 9 Bonos y Obligacioneskaren ArdianoAún no hay calificaciones

- Título de DeudaDocumento12 páginasTítulo de DeudaMaria Soledad Garcia MenchacaAún no hay calificaciones

- Bonos y Obligaciones en GuatemalaDocumento23 páginasBonos y Obligaciones en GuatemalaJona MonroyAún no hay calificaciones

- Bonos y Debentures Trabajos PracticosDocumento25 páginasBonos y Debentures Trabajos PracticosCristhian Santos50% (4)

- DocxDocumento52 páginasDocxCristian Jimenez VilchezAún no hay calificaciones

- Bonos TareaDocumento5 páginasBonos TareaAngela SaldañaAún no hay calificaciones

- Resumen de Las ObligacionesDocumento7 páginasResumen de Las Obligacionesarcadia frikAún no hay calificaciones

- TEMA 3-Renta VariableDocumento27 páginasTEMA 3-Renta VariableJessica TaboadaAún no hay calificaciones

- Tema 7 Bonos o Debenturesy Cédulas HipotecariasDocumento4 páginasTema 7 Bonos o Debenturesy Cédulas HipotecariasRonald BarriosAún no hay calificaciones

- Valoración de BonosDocumento42 páginasValoración de BonosRodrigo Eduardo Ceballos AguirreAún no hay calificaciones

- Bonos ConceptosycaracteristicasDocumento9 páginasBonos ConceptosycaracteristicasLIZETH MORELLA MACIAS AYALAAún no hay calificaciones

- Los Bonos Titulos Valores Por Noe Israel ArevaloDocumento8 páginasLos Bonos Titulos Valores Por Noe Israel ArevaloAREVALO PORTILLO NOE ISRAELAún no hay calificaciones

- BONOSDocumento5 páginasBONOSAlfredo CasapAún no hay calificaciones

- Bonos y ObligacionesDocumento39 páginasBonos y ObligacionesJuan Carlos Ochoa CarrerAún no hay calificaciones

- Mercado Financiero de Rentas Fijas.Documento10 páginasMercado Financiero de Rentas Fijas.Maria OrdeñanaAún no hay calificaciones

- Tema 8 Activos FinancierosDocumento10 páginasTema 8 Activos Financierosskffkhy7j2Aún no hay calificaciones

- Ensayo Bonos y BoceasDocumento3 páginasEnsayo Bonos y Boceasleonardo gouriyuAún no hay calificaciones

- Títulos de DeudaDocumento10 páginasTítulos de DeudaVivian PerezAún no hay calificaciones

- Obligaciones de Las Sociedades y DebenturesDocumento2 páginasObligaciones de Las Sociedades y DebenturesGuillermo SerranoAún no hay calificaciones

- Ensayo Bonos y Obligaciones - Galindo Mosqueda Julio Cesar-Grupo BDocumento12 páginasEnsayo Bonos y Obligaciones - Galindo Mosqueda Julio Cesar-Grupo BJulio Galindo100% (1)

- Emisión de Bonos ProcedimentoDocumento4 páginasEmisión de Bonos ProcedimentoyenniAún no hay calificaciones

- Unidad 4 Matematicas FinancierasDocumento16 páginasUnidad 4 Matematicas FinancierasLaura Deniz Rivera33% (3)

- Trabajo Final Fin 4to CorteDocumento9 páginasTrabajo Final Fin 4to CorteCAMILA RAMIREZ MUÑOZ0% (1)

- Inves. Bonos y Obligaciones, AccionesDocumento5 páginasInves. Bonos y Obligaciones, AccionesDenis SantosAún no hay calificaciones

- Valoracion - Inst - Financieros IRFDocumento44 páginasValoracion - Inst - Financieros IRFHernán Moraga AvendañoAún no hay calificaciones

- Portafolio de Inversiones)Documento7 páginasPortafolio de Inversiones)Ginys Mendoza NadjarAún no hay calificaciones

- 29 Bonos y Papeles ComercialesDocumento9 páginas29 Bonos y Papeles ComercialesBlanca Elena Calderon GalianoAún no hay calificaciones

- DebenturesDocumento14 páginasDebenturesMichelle DávilaAún no hay calificaciones

- 3.2 Actividades de Contextualización E Identificación de Conocimientos Necesarios para El Aprendizaje. CuestionarioDocumento13 páginas3.2 Actividades de Contextualización E Identificación de Conocimientos Necesarios para El Aprendizaje. CuestionarioDavid Urrego 97Aún no hay calificaciones

- Tema Nº13 BonosDocumento6 páginasTema Nº13 BonosJoaquín fgg Apaza ChodhhjnkfdfquehuancaAún no hay calificaciones

- Obligaciones de Las Sociedades de Debentures, Certificado de Deposito BonoDocumento4 páginasObligaciones de Las Sociedades de Debentures, Certificado de Deposito BonoCRISTIAN GERBER LOPEZ GRANADOSAún no hay calificaciones

- PDF Unidad 4 Matematicas Financieras CompressDocumento16 páginasPDF Unidad 4 Matematicas Financieras CompressHumberto Flores MartínezAún no hay calificaciones

- 5.1.a Valuación Del Capital, de Las Deudas y de Las Acciones PreferentesDocumento5 páginas5.1.a Valuación Del Capital, de Las Deudas y de Las Acciones PreferentesYilmer DueñasAún no hay calificaciones

- Comparacion Nic 1 Con Niif para PymesDocumento2 páginasComparacion Nic 1 Con Niif para PymesKENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- METODOS ESTADÍSTICOS ConsolidadoDocumento8 páginasMETODOS ESTADÍSTICOS ConsolidadoKENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Comapracion Nic 21 y Seccion 30 Niff PymesDocumento2 páginasComapracion Nic 21 y Seccion 30 Niff PymesKENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

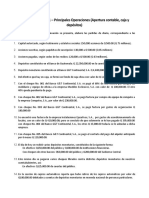

- LABORATORIO+No +1+–+Principales+Operaciones+ (Apertura+contable,+caja+y+depósitos)Documento1 páginaLABORATORIO+No +1+–+Principales+Operaciones+ (Apertura+contable,+caja+y+depósitos)KENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Cultur AsDocumento27 páginasCultur AsKENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Diferencias Entre Las Niif Completas y Las Niif para PymesDocumento10 páginasDiferencias Entre Las Niif Completas y Las Niif para PymesKENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

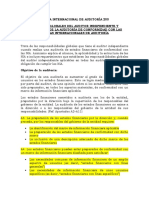

- Nia 200Documento7 páginasNia 200KENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Nia 240Documento6 páginasNia 240KENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Nia 260Documento6 páginasNia 260KENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Nia 265Documento5 páginasNia 265KENIA ALEJANDRA AGUILAR TOBARAún no hay calificaciones

- Parte de Notas I BimDocumento30 páginasParte de Notas I BimKevin Y. Cornelio PradoAún no hay calificaciones

- Ejemplos de Oraciones en Present PerfectDocumento4 páginasEjemplos de Oraciones en Present PerfectGaspar AdelinaAún no hay calificaciones

- Formato Evaluacion de Desempeño LaboralDocumento2 páginasFormato Evaluacion de Desempeño LaboralOlga Lucia SIERRA QUINONEZ25% (4)

- Domingo de Santo Tomás. Grammatica o Arte de La Lengua General de Los Indios de Los Reynos Del Peru (Valladolid, 1560)Documento216 páginasDomingo de Santo Tomás. Grammatica o Arte de La Lengua General de Los Indios de Los Reynos Del Peru (Valladolid, 1560)A.Skromnitsky100% (2)

- Cuando Se Es AndinoDocumento9 páginasCuando Se Es AndinoHenry VizcarraAún no hay calificaciones

- Estadística Descriptiva, Aplicada Al Comercio ExteriorDocumento77 páginasEstadística Descriptiva, Aplicada Al Comercio ExteriorGeoffrey Mg100% (1)

- Davidson, W. (1985) - Geografía de Los Indígenas Toles (Jicaques) de Honduras en El Siglo XVIII. Mesoamérica PDFDocumento33 páginasDavidson, W. (1985) - Geografía de Los Indígenas Toles (Jicaques) de Honduras en El Siglo XVIII. Mesoamérica PDFJimmy Gómez100% (1)

- Manual de Seguimiento Res. 8634-14Documento21 páginasManual de Seguimiento Res. 8634-14sergio giovani paredesAún no hay calificaciones

- Guia Errores y Algunas Virtudes en La GP de Los RR ErgonómicoDocumento59 páginasGuia Errores y Algunas Virtudes en La GP de Los RR ErgonómicoKaren H. H.Aún no hay calificaciones

- Planillas de Control CAMARA 1Documento1 páginaPlanillas de Control CAMARA 1Divasto Divasto100% (1)

- Caracazo 4F 27NDocumento9 páginasCaracazo 4F 27NJose Manuel Trigo PAún no hay calificaciones

- Ontología, Teoría de La Imaginación e Historia Literaria. Luis Beltrán AlmeríaDocumento16 páginasOntología, Teoría de La Imaginación e Historia Literaria. Luis Beltrán AlmeríaJosé CastilloAún no hay calificaciones

- Quique Hache. El Mall Embrajado (Sergio Gómez (Gonzalo Martínez, Ilustraciones) ) (Z-Library)Documento114 páginasQuique Hache. El Mall Embrajado (Sergio Gómez (Gonzalo Martínez, Ilustraciones) ) (Z-Library)antonella.munozsAún no hay calificaciones

- Cómo Es Que El Ratón Pérez Resucita y Deja de Llorar La CucarachitaDocumento5 páginasCómo Es Que El Ratón Pérez Resucita y Deja de Llorar La CucarachitaPaolo BelizarioAún no hay calificaciones

- Escuela de Relaciones HumanasDocumento3 páginasEscuela de Relaciones HumanaslaloAún no hay calificaciones

- Camiones DumpersDocumento3 páginasCamiones DumpersarturoAún no hay calificaciones

- Cambio Fonético-FonológicoDocumento11 páginasCambio Fonético-FonológicoManuelAlbertoVargasHernandezAún no hay calificaciones

- Reporte Ejecutivo Clima LaboralDocumento5 páginasReporte Ejecutivo Clima LaboralAlonzo VillarealAún no hay calificaciones

- Administracion y MarketingDocumento6 páginasAdministracion y Marketingzaceboon masAún no hay calificaciones

- Trabajo de Grado UstaDocumento16 páginasTrabajo de Grado UstaBrandon GalvisAún no hay calificaciones

- Comités de Trabajo Microcentro 1Documento2 páginasComités de Trabajo Microcentro 1AldemarMorenoAún no hay calificaciones

- Tips La Agenda de Los Amigos MuertosDocumento111 páginasTips La Agenda de Los Amigos MuertosA Clara VillamilAún no hay calificaciones

- Barrio Los CerezosDocumento10 páginasBarrio Los CerezosCarlos FabioAún no hay calificaciones

- Compilado Plan de Accion Red 14 BoconoDocumento52 páginasCompilado Plan de Accion Red 14 BoconoMaryuri ValeraAún no hay calificaciones

- Final ComercializaciònDocumento3 páginasFinal Comercializaciòniara leivaAún no hay calificaciones

- 135 Hoja de Vida LaboralDocumento4 páginas135 Hoja de Vida LaboralMarcial Alberto Diaz VelaidesAún no hay calificaciones

- Coe Comprensión Cuarto MedioDocumento8 páginasCoe Comprensión Cuarto Medio193879306Aún no hay calificaciones

- Analisis Del Convenio de Chicago.Documento2 páginasAnalisis Del Convenio de Chicago.JHONNY JEHOVANY TARQUI LEANDROAún no hay calificaciones

- Metodologia de La Investigacion I Tarea IIIDocumento5 páginasMetodologia de La Investigacion I Tarea IIIElianny Zapata Pe�aAún no hay calificaciones

- Pentecostalismo y NeopentecostalismoDocumento16 páginasPentecostalismo y NeopentecostalismoPentecostalismo100% (6)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Business Intelligence y las Tecnologías de la Información - 2º EdiciónDe EverandBusiness Intelligence y las Tecnologías de la Información - 2º EdiciónCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)