También podría gustarte

- Ejercicios de ProyectosDocumento9 páginasEjercicios de ProyectosKATTYA YAMILETH ENCISO QUISPEAún no hay calificaciones

- Contabilidad Admon. Ejercicios 2Documento12 páginasContabilidad Admon. Ejercicios 2Isai Hernandez100% (3)

- Guía 03 - Flujo Financiero - 2021-0Documento39 páginasGuía 03 - Flujo Financiero - 2021-0Brian Rojas100% (1)

- Aplicación Del Estudio Financiero.Documento6 páginasAplicación Del Estudio Financiero.Fredy Orlando HernándezAún no hay calificaciones

- Actividad 2 Resolver Presupuesto Plásticos Del SurDocumento8 páginasActividad 2 Resolver Presupuesto Plásticos Del SurLizbeth Daniela LópezAún no hay calificaciones

- Empresa TlaxcalaDocumento3 páginasEmpresa TlaxcalaLUIS CAPILLA0% (2)

- Factores Que Influyen en El Comportamiento de Los GruposDocumento4 páginasFactores Que Influyen en El Comportamiento de Los GruposYesy Diaz100% (3)

- ¿Qué Es La Globalización? Ensayo Sobre El Texto de Bauman y Las Consecuencias Humanas de La GlobalizaciónDocumento4 páginas¿Qué Es La Globalización? Ensayo Sobre El Texto de Bauman y Las Consecuencias Humanas de La GlobalizaciónPhill Ordña100% (1)

- Procedimiento de Tendido y Conexionado de Cables - GEVF - 0Documento21 páginasProcedimiento de Tendido y Conexionado de Cables - GEVF - 0neilAún no hay calificaciones

- FORMTAO INFORME FINAL DE INTERVENTORIA Desdemanual - Interventoria - Version2 - noPW PDFDocumento3 páginasFORMTAO INFORME FINAL DE INTERVENTORIA Desdemanual - Interventoria - Version2 - noPW PDFLuis M. NarvaezAún no hay calificaciones

- Trabajo Analisis de CasoDocumento56 páginasTrabajo Analisis de CasoChristian Gonzalez Heidi Vale67% (6)

- Cuestionario para La Deteccion de Un DNCDocumento2 páginasCuestionario para La Deteccion de Un DNCLina AguirreAún no hay calificaciones

- Casos Practicos Presupuestos MaestrosDocumento2 páginasCasos Practicos Presupuestos MaestrosJorge Lopez DominguezAún no hay calificaciones

- Evaluación económica proyecto recicladora SartoxDocumento12 páginasEvaluación económica proyecto recicladora SartoxGabriela RodríguezAún no hay calificaciones

- Taller de Costos y Presupuestos 9 12 2020Documento3 páginasTaller de Costos y Presupuestos 9 12 2020ANTHONY SALAZAR RUAAún no hay calificaciones

- Conceptos GeneralesDocumento12 páginasConceptos GeneralesMartha Ortega MorenoAún no hay calificaciones

- Problema Integrador de Ingenieria EconomicaDocumento3 páginasProblema Integrador de Ingenieria EconomicaFranco PetrosinoAún no hay calificaciones

- Taller CostosDocumento12 páginasTaller Costosclaclegam67% (3)

- Guía de Problemas 9 - Estimación de Flujos de FondoDocumento2 páginasGuía de Problemas 9 - Estimación de Flujos de FondoDora BlueAún no hay calificaciones

- CasoPráctico1 GerencialDocumento6 páginasCasoPráctico1 GerencialLiseth TupacyupanquiAún no hay calificaciones

- Evaluación proyecto chocolateDocumento3 páginasEvaluación proyecto chocolateYANETH LILIANA BARAJAS RINCONAún no hay calificaciones

- Parcial de AdministracionDocumento8 páginasParcial de Administracionadrian ospino canteroAún no hay calificaciones

- Simulacro de Examen SegundoDocumento8 páginasSimulacro de Examen SegundoBrayan Coyuri LopezAún no hay calificaciones

- EJERCICIO de Presupuesto Maestro2Documento4 páginasEJERCICIO de Presupuesto Maestro2Ma. Eugenia Estrada SilvaAún no hay calificaciones

- Taller Grupal - Gastos Operacionales y No OperacionalesDocumento7 páginasTaller Grupal - Gastos Operacionales y No OperacionalesLorena Pardo85% (13)

- Taller GastosDocumento7 páginasTaller GastosLorena Pardo100% (1)

- Gastos operacionales y no operacionales presupuestadosDocumento7 páginasGastos operacionales y no operacionales presupuestadosDavid AyalaAún no hay calificaciones

- III Parcial Costo Unilibre II - 2021Documento2 páginasIII Parcial Costo Unilibre II - 2021Andres TooAún no hay calificaciones

- Taller Grupal Gastos Operacionales y No OperacionalesDocumento8 páginasTaller Grupal Gastos Operacionales y No Operacionalesanon_578633498Aún no hay calificaciones

- Resumen Finales Enunciados PracticosDocumento19 páginasResumen Finales Enunciados PracticosDiego RogAún no hay calificaciones

- Final CostosDocumento2 páginasFinal CostosLucia AmorosoAún no hay calificaciones

- PRACTICA #3 - (Docente) IND 3216 A, BDocumento4 páginasPRACTICA #3 - (Docente) IND 3216 A, BMaribel Peñafiel SequeirosAún no hay calificaciones

- Guia 3 2020 00Documento39 páginasGuia 3 2020 00Mirelys CardenasAún no hay calificaciones

- Ejercicios FCEFDocumento3 páginasEjercicios FCEFNicole Vasco Rivera50% (2)

- Tercer Taller 30%Documento2 páginasTercer Taller 30%CIVIL ING.100% (1)

- Taller 6 - Costos IndirectosDocumento4 páginasTaller 6 - Costos IndirectosCarlos GaviriaAún no hay calificaciones

- Segundo Parcial 1-2016 (Resuelto)Documento6 páginasSegundo Parcial 1-2016 (Resuelto)Jose RojasAún no hay calificaciones

- Tarea Virtual 2Documento4 páginasTarea Virtual 2eliasAún no hay calificaciones

- Análisis de costos contables: Ejercicios de prorrateo de gastos indirectos de fabricaciónDocumento103 páginasAnálisis de costos contables: Ejercicios de prorrateo de gastos indirectos de fabricaciónJesús IslasAún no hay calificaciones

- 02 Guia de Ejercicios, FYEP, 2013Documento4 páginas02 Guia de Ejercicios, FYEP, 2013Waldo AcostaAún no hay calificaciones

- MEI EjerciciosDocumento14 páginasMEI EjerciciosNaomi MayorgaAún no hay calificaciones

- Ejercicios Completo - Presupuesto de CapitalDocumento2 páginasEjercicios Completo - Presupuesto de CapitalMariaAún no hay calificaciones

- Pppera para GruposDocumento1 páginaPppera para Gruposanderson javier solano alvarezAún no hay calificaciones

- EjerciciosCostosEstimados 2014112627Documento7 páginasEjerciciosCostosEstimados 2014112627Daniela Pizarro CasazolaAún no hay calificaciones

- Informe Academico Unidad 3.strategic Ucv.2022Documento11 páginasInforme Academico Unidad 3.strategic Ucv.2022Ariana Torres ParedesAún no hay calificaciones

- Copia de EJERCICIO INTEGRADOR 1 - FABRICA DE JABÓN LA CORONA, SADocumento5 páginasCopia de EJERCICIO INTEGRADOR 1 - FABRICA DE JABÓN LA CORONA, SAMarAún no hay calificaciones

- Costos Del Proyecto de Fabricacion de UreaDocumento7 páginasCostos Del Proyecto de Fabricacion de UreaPeter Altamirano LopezAún no hay calificaciones

- Actividad de Aprendizaje 10.6Documento11 páginasActividad de Aprendizaje 10.6carlos suarezAún no hay calificaciones

- Procesadora de mango analiza alternativas de financiamientoDocumento1 páginaProcesadora de mango analiza alternativas de financiamientoJhonatan Amaya ArdilaAún no hay calificaciones

- Ejercicios PresupuestoDocumento4 páginasEjercicios PresupuestoEddy RolanAún no hay calificaciones

- Costos de producción y ventasDocumento9 páginasCostos de producción y ventasGerardo A. CanoAún no hay calificaciones

- CASOS DIVERSOS SEMANAS 1 Y 2Documento4 páginasCASOS DIVERSOS SEMANAS 1 Y 2Curso de lenguajeAún no hay calificaciones

- Banano Criollo SantanderDocumento32 páginasBanano Criollo SantanderDario Duvan Izquierdo OchoaAún no hay calificaciones

- Estado de Resultados (EJEMPLO)Documento39 páginasEstado de Resultados (EJEMPLO)Cruz Martínez LoredoAún no hay calificaciones

- Ejercicio 3Documento1 páginaEjercicio 3mauricio oñate50% (2)

- Caso Arándanos Evaluación FinalDocumento8 páginasCaso Arándanos Evaluación FinalJaime VelasquezAún no hay calificaciones

- Elementos Del Costo V2Documento4 páginasElementos Del Costo V2EVELYN MARTINEZAún no hay calificaciones

- Trabajo de Presupuestos 4Documento13 páginasTrabajo de Presupuestos 4Edder Jhon MONJE CORDOBAAún no hay calificaciones

- Trabajo PresupuestoDocumento30 páginasTrabajo PresupuestoDaniel Felipe TorresAún no hay calificaciones

- Empresa SDocumento5 páginasEmpresa SAngel LopezAún no hay calificaciones

- EJERCICIOS PresupuestoDocumento4 páginasEJERCICIOS PresupuestoAngie De FariasAún no hay calificaciones

- Taller Gestion LogisticaDocumento9 páginasTaller Gestion LogisticaDavid BuilesAún no hay calificaciones

- ENTREGABLEnCASOnMETALURGIA 236239bb9f513afDocumento3 páginasENTREGABLEnCASOnMETALURGIA 236239bb9f513afDanessa RodriguezAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Valorización de externalidades de proyectos con biomasa seca y biogásDe EverandValorización de externalidades de proyectos con biomasa seca y biogásAún no hay calificaciones

- Ejercicio Taller 2Documento25 páginasEjercicio Taller 2Reddy Alexander Reques CedeñoAún no hay calificaciones

- Ergonomia HsiDocumento6 páginasErgonomia HsiReddy Alexander Reques CedeñoAún no hay calificaciones

- Presentacion Ejercicio Caso PAN Q SOCIALDocumento6 páginasPresentacion Ejercicio Caso PAN Q SOCIALReddy Alexander Reques CedeñoAún no hay calificaciones

- Modelo de Ficha Tecnica de Mantenimiento en PDFDocumento3 páginasModelo de Ficha Tecnica de Mantenimiento en PDFReddy Alexander Reques CedeñoAún no hay calificaciones

- Recomendaciones Ergonomía y TeletrabajoDocumento6 páginasRecomendaciones Ergonomía y TeletrabajoSebastian Miguel BahamondesAún no hay calificaciones

- Presentacion Ejercicio Caso PAN Q SOCIALDocumento6 páginasPresentacion Ejercicio Caso PAN Q SOCIALReddy Alexander Reques CedeñoAún no hay calificaciones

- Prónosticos de La DemandaDocumento13 páginasPrónosticos de La Demandaconsultores2014Aún no hay calificaciones

- Recomendaciones ergonómicas teletrabajoDocumento6 páginasRecomendaciones ergonómicas teletrabajoReddy Alexander Reques CedeñoAún no hay calificaciones

- Clase 1guia Pedagogica de InventarioDocumento19 páginasClase 1guia Pedagogica de InventarioJose Antonio BlancoAún no hay calificaciones

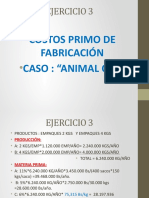

- Presentacion Ejercicio Caso Animal C.ADocumento8 páginasPresentacion Ejercicio Caso Animal C.AReddy Alexander Reques CedeñoAún no hay calificaciones

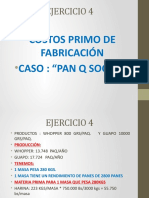

- Ejercicios Sobre El Costo Primo de FabricaciónDocumento7 páginasEjercicios Sobre El Costo Primo de FabricaciónReddy Alexander Reques Cedeño100% (1)

- Balance de Lineas EjerciciosDocumento7 páginasBalance de Lineas EjerciciosReddy Alexander Reques CedeñoAún no hay calificaciones

- Trabajo Ley LaboralDocumento2 páginasTrabajo Ley LaboralReddy Alexander Reques CedeñoAún no hay calificaciones

- Recomendaciones Ergonomía y TeletrabajoDocumento6 páginasRecomendaciones Ergonomía y TeletrabajoSebastian Miguel BahamondesAún no hay calificaciones

- Logo de La EmpresaDocumento9 páginasLogo de La EmpresaReddy Alexander Reques CedeñoAún no hay calificaciones

- Recomendaciones ergonómicas teletrabajoDocumento6 páginasRecomendaciones ergonómicas teletrabajoReddy Alexander Reques CedeñoAún no hay calificaciones

- SemiconductoresDocumento6 páginasSemiconductoresReddy Alexander Reques CedeñoAún no hay calificaciones

- Ergonomia HsiDocumento6 páginasErgonomia HsiReddy Alexander Reques CedeñoAún no hay calificaciones

- Control de CalidadDocumento6 páginasControl de CalidadReddy Alexander Reques Cedeño100% (1)

- Produccion EscritaDocumento5 páginasProduccion EscritaReddy Alexander Reques CedeñoAún no hay calificaciones

- Muestreo Por AceptaciònDocumento26 páginasMuestreo Por AceptaciònReddy Alexander Reques CedeñoAún no hay calificaciones

- TUBERIA DE COBRE PresionDocumento4 páginasTUBERIA DE COBRE PresionReddy Alexander Reques CedeñoAún no hay calificaciones

- Muestreo Por AceptaciònDocumento26 páginasMuestreo Por AceptaciònReddy Alexander Reques CedeñoAún no hay calificaciones

- Produccion EscritaDocumento5 páginasProduccion EscritaReddy Alexander Reques CedeñoAún no hay calificaciones

- TUBERIA DE COBRE PresionDocumento4 páginasTUBERIA DE COBRE PresionReddy Alexander Reques CedeñoAún no hay calificaciones

- Esquema RRHHDocumento12 páginasEsquema RRHHTeresa SabarísAún no hay calificaciones

- Guia de Ejercicios Segundo Parcial OnlineDocumento7 páginasGuia de Ejercicios Segundo Parcial OnlineYeniArgentinaAguilarCarcamo0% (1)

- Taller 2 IoDocumento2 páginasTaller 2 IoTrabajos IngenieriaCivil40% (5)

- Headhunters PDFDocumento17 páginasHeadhunters PDFcristinaagenjoAún no hay calificaciones

- Adm-Función Finanzas-2021Documento15 páginasAdm-Función Finanzas-2021Fernando GarciaAún no hay calificaciones

- Principios de La Constitución MineraDocumento3 páginasPrincipios de La Constitución MineraAngelaDiazAún no hay calificaciones

- Formato Vehiculo para Transporte de AlimentosDocumento1 páginaFormato Vehiculo para Transporte de Alimentosbeatriz Eugenia Diaz IdarragaAún no hay calificaciones

- Meteo MarketingDocumento8 páginasMeteo MarketingCherarbruAún no hay calificaciones

- SEMANA 4 - GuíaaddmDocumento15 páginasSEMANA 4 - GuíaaddmXiao MiAún no hay calificaciones

- Capitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsDocumento34 páginasCapitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsYurany GaleanoAún no hay calificaciones

- PDF 04 - Curso Key User Sap MM S4hana 1909Documento51 páginasPDF 04 - Curso Key User Sap MM S4hana 1909Tommy AlarcónAún no hay calificaciones

- 02 1731Documento206 páginas02 1731alejandro robertoAún no hay calificaciones

- Temas de Examen ProyectoDocumento18 páginasTemas de Examen ProyectoLG CésarAún no hay calificaciones

- Glosario Mercadeo-Ventas.Documento2 páginasGlosario Mercadeo-Ventas.Rosendo Parra MoralesAún no hay calificaciones

- Trabajo-Ap MPHDocumento8 páginasTrabajo-Ap MPHKevin Roni Salinas YanceAún no hay calificaciones

- Reglamento Interno de TrabajoDocumento20 páginasReglamento Interno de TrabajoMajito Majo100% (1)

- Economía Internacional Temario 2016-2Documento5 páginasEconomía Internacional Temario 2016-2Pao AnAún no hay calificaciones

- Trabajo de Innovación Y CreatividadDocumento6 páginasTrabajo de Innovación Y Creatividadkatherine ruedaAún no hay calificaciones

- Teoria Del Valor David RicardoDocumento40 páginasTeoria Del Valor David RicardoTania MartínezAún no hay calificaciones

- Compendio Articulos Gestion CalidadDocumento279 páginasCompendio Articulos Gestion CalidadValentin BaldomeroAún no hay calificaciones

- Coca-Cola: Calidad y crecimiento sostenibleDocumento40 páginasCoca-Cola: Calidad y crecimiento sosteniblemiz4belAún no hay calificaciones

- 1 .. Flujo de Información y El Flujo de Movimiento en La Cadena de AbastecimientoDocumento3 páginas1 .. Flujo de Información y El Flujo de Movimiento en La Cadena de AbastecimientoAngela Gonzales100% (1)

- Los 15 Tipos de InvestigaciónDocumento11 páginasLos 15 Tipos de InvestigaciónManuelRashtaLock100% (1)

- Gestión Integral de Activos Con TPM - V2 - PPT - Universal Sweet - Guayaquil 2014Documento48 páginasGestión Integral de Activos Con TPM - V2 - PPT - Universal Sweet - Guayaquil 2014Oliverio García PalenciaAún no hay calificaciones

- Tarea 4 - Articularla Contabilidad de Gestión en La Toma de DecisionesDocumento13 páginasTarea 4 - Articularla Contabilidad de Gestión en La Toma de DecisionesmairaAún no hay calificaciones