También podría gustarte

- Guia de EjerciciosDocumento141 páginasGuia de EjerciciosExámenes Posadas100% (1)

- Resumen de El Sistema Económico: RESÚMENES UNIVERSITARIOSDe EverandResumen de El Sistema Económico: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- GR03Documento28 páginasGR03Edgar YauriAún no hay calificaciones

- Semana 2 Producción LimpiaDocumento5 páginasSemana 2 Producción Limpiacamila valdés huertaAún no hay calificaciones

- Semana 15Documento1 páginaSemana 15Abigail Moran GarciaAún no hay calificaciones

- Tarea Académica 2 - Política FiscalDocumento1 páginaTarea Académica 2 - Política Fiscalklinton Villegas villegasAún no hay calificaciones

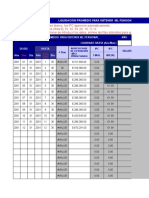

- Plantilla para Liquidar Promedio Ultimos 10 Anos para Obtener Ibl PensionalDocumento14 páginasPlantilla para Liquidar Promedio Ultimos 10 Anos para Obtener Ibl PensionaljuanAún no hay calificaciones

- Material de Clase Sesion 1Documento69 páginasMaterial de Clase Sesion 1MAGALY CARRASCO SANCHEZ100% (1)

- Pre Supuesto PublicoDocumento24 páginasPre Supuesto PublicoLaura Belen Fernandez VidaurreAún no hay calificaciones

- Grupo 10 - Politica Fiscal y PresupuestoDocumento20 páginasGrupo 10 - Politica Fiscal y PresupuestoRoberta Alicia Guardamino GonzalesAún no hay calificaciones

- Clase 11Documento20 páginasClase 11claudia bahamondesAún no hay calificaciones

- Inicio FP Mod 1Documento13 páginasInicio FP Mod 1Franco CeruttiAún no hay calificaciones

- Situacion Actual y Organizacion de Las Finanzas Publicas en El PeruDocumento23 páginasSituacion Actual y Organizacion de Las Finanzas Publicas en El PeruMirsa Maite PMAún no hay calificaciones

- Proyecto de Construccion de Un Parque ComunalDocumento36 páginasProyecto de Construccion de Un Parque ComunalGodo OsorioAún no hay calificaciones

- Presupuesto Y Contabilidad Pública: Gaizka Zubiaur EtcheverryDocumento69 páginasPresupuesto Y Contabilidad Pública: Gaizka Zubiaur EtcheverryRoberto Puente LopateguiAún no hay calificaciones

- Hacienda Publica y Politica Fiscal PDFDocumento15 páginasHacienda Publica y Politica Fiscal PDFTavo CarrilloAún no hay calificaciones

- Economia - 5to Año - III Bimestre - 2014Documento14 páginasEconomia - 5to Año - III Bimestre - 2014Nancy quispe teccsiAún no hay calificaciones

- Gestión Pública - PPRDocumento16 páginasGestión Pública - PPREndrex Cesinarro ChirinosAún no hay calificaciones

- 3 CuartillasDocumento4 páginas3 CuartillasAlberto MartínezAún no hay calificaciones

- Gestión Pública: Sistemas AdministrativosDocumento16 páginasGestión Pública: Sistemas AdministrativosSolange PalominoAún no hay calificaciones

- 14 - Sector Público - RRCDocumento15 páginas14 - Sector Público - RRCAnahí PaezAún no hay calificaciones

- Presupuesto Municipal Semana 3 Act 2024Documento18 páginasPresupuesto Municipal Semana 3 Act 2024melissa.cantilloAún no hay calificaciones

- Manual de Consulta PEI-POI (Ceplan 2017)Documento21 páginasManual de Consulta PEI-POI (Ceplan 2017)César Orbegozo MedinaAún no hay calificaciones

- Mapa Mental Presupuesto PublicoDocumento4 páginasMapa Mental Presupuesto PublicoHaroOldKhokhaAún no hay calificaciones

- Administracion Financiera y El Siaf SP - 2014Documento37 páginasAdministracion Financiera y El Siaf SP - 2014ROMERO VILCAPOMA ADMINDA ELISEAAún no hay calificaciones

- Material de Pto Publico I. 2024-1. J.S - Ciclo II - F.C.C - Proyectar.Documento43 páginasMaterial de Pto Publico I. 2024-1. J.S - Ciclo II - F.C.C - Proyectar.sindyvillalba16Aún no hay calificaciones

- Ley de PresupuestoDocumento44 páginasLey de PresupuestoPeter Espinoza GómezAún no hay calificaciones

- Eco. 12Documento8 páginasEco. 12Franco Tapia benitesAún no hay calificaciones

- Exposición Macroeconomia, Equipo 5Documento34 páginasExposición Macroeconomia, Equipo 5Andrea Canseco SantamaríaAún no hay calificaciones

- Presupuesto Del EstadoDocumento50 páginasPresupuesto Del Estadomramosr RamosAún no hay calificaciones

- MPGSS PERC y Mecanismos de PagoDocumento21 páginasMPGSS PERC y Mecanismos de PagoFreddy VargasAún no hay calificaciones

- Universidad Nacional de San Agustin: Escuela Profesional de GestionDocumento26 páginasUniversidad Nacional de San Agustin: Escuela Profesional de GestionAlf alonAún no hay calificaciones

- Mapa Conceptual: M08 - ECOB1 - SB - ESP - 7588 - U08.indd 187 7/5/10 18:11:29Documento1 páginaMapa Conceptual: M08 - ECOB1 - SB - ESP - 7588 - U08.indd 187 7/5/10 18:11:29miliarguimbauAún no hay calificaciones

- 2-El Sistema de Presupuesto en El SiafDocumento19 páginas2-El Sistema de Presupuesto en El SiafHELFER BAUTISTA ALARCONAún no hay calificaciones

- Cuadros y Diagramas de Mi Tesis DoctoralDocumento19 páginasCuadros y Diagramas de Mi Tesis Doctoraljavier lopezAún no hay calificaciones

- Expo Proceso Ppto Nelson ChackDocumento92 páginasExpo Proceso Ppto Nelson ChackYordi Farro RetoAún no hay calificaciones

- Expo Proceso Ppto Nelson ChackDocumento92 páginasExpo Proceso Ppto Nelson ChackEduardo UCAún no hay calificaciones

- 2 Ppto Sector Publico 06042017Documento33 páginas2 Ppto Sector Publico 06042017Eliana PinchiAún no hay calificaciones

- Charla Paul Renan Vasquez ZeaDocumento40 páginasCharla Paul Renan Vasquez ZeaPaul Vásquez ZeaAún no hay calificaciones

- Presupuesto Ciudadano Pge - 2019Documento52 páginasPresupuesto Ciudadano Pge - 2019Edwin Silva ChayñaAún no hay calificaciones

- Impuestos y Desarrollo Dia 2Documento66 páginasImpuestos y Desarrollo Dia 2Alexis Obed Sánchez IlquimicheAún no hay calificaciones

- Sector FiscalDocumento70 páginasSector FiscalDaniel Apolos Zamora VasquezAún no hay calificaciones

- Triptico Finanzas Publica y Politica FiscalDocumento2 páginasTriptico Finanzas Publica y Politica FiscalAlexCasamenAún no hay calificaciones

- Mapas Conceptuales 2do Practico Gubernamental Samuel BellorinDocumento5 páginasMapas Conceptuales 2do Practico Gubernamental Samuel Bellorinsamuel080598Aún no hay calificaciones

- Grupo 5 - El Gasto PublicoDocumento46 páginasGrupo 5 - El Gasto Publicojonatan ricaldiAún no hay calificaciones

- Unidad 4Documento11 páginasUnidad 4Ignacio Lopez LiraAún no hay calificaciones

- M2 - Contabilidad Gubernamental IIDocumento39 páginasM2 - Contabilidad Gubernamental IILuis CruzAún no hay calificaciones

- Unidad 3 Cap 8 Práctico Clasif de Gastos - Ejerc 3 y Excep. GastosDocumento14 páginasUnidad 3 Cap 8 Práctico Clasif de Gastos - Ejerc 3 y Excep. Gastoscrcabrera.yohanabsAún no hay calificaciones

- Orientaciones DL Sist Nac Presup Publico p1Documento35 páginasOrientaciones DL Sist Nac Presup Publico p1Rober Arrieta DelgadoAún no hay calificaciones

- Punto 11Documento5 páginasPunto 11sasha bouzasAún no hay calificaciones

- Gasto Publico y Su FinanciamientoDocumento21 páginasGasto Publico y Su FinanciamientoLuis Angel Caballero GonzalesAún no hay calificaciones

- Lección 1-Medición de La Actividad EcoómicaDocumento38 páginasLección 1-Medición de La Actividad EcoómicaAndreaAún no hay calificaciones

- Presupuesto PúblicoDocumento29 páginasPresupuesto PúblicoEdizon Dante Huanca AllendeAún no hay calificaciones

- Sesion-01-Y-02-PresupuestoDocumento62 páginasSesion-01-Y-02-PresupuestoIván Avilés SánchezAún no hay calificaciones

- Presupuesto Ciudadano Pre-511Documento7 páginasPresupuesto Ciudadano Pre-511Cindy Milenka LimachiAún no hay calificaciones

- Presentacion U2 PIBDocumento23 páginasPresentacion U2 PIBorihimedeidadAún no hay calificaciones

- Diapósitivas Mod. Iii - 03.03.2018 - Gestion Rec. Publicos PDFDocumento62 páginasDiapósitivas Mod. Iii - 03.03.2018 - Gestion Rec. Publicos PDFDenis ValentinoAún no hay calificaciones

- Macroeconomía - Clase 1Documento44 páginasMacroeconomía - Clase 1Mauro BrancherAún no hay calificaciones

- Pto. 5 - Impuestos, Tasas y ContribucionesDocumento16 páginasPto. 5 - Impuestos, Tasas y ContribucionesMelu Dominguez (Melucha)Aún no hay calificaciones

- Tema 3 Presupuesto, Gestión Pública y Ciudadanía.Documento19 páginasTema 3 Presupuesto, Gestión Pública y Ciudadanía.Salvador PeinadoAún no hay calificaciones

- Politica Macroeconomica. ResumenDocumento27 páginasPolitica Macroeconomica. ResumenmariaAún no hay calificaciones

- Congreso Estatal - Retos de La Administración Pública Municipal en EducaciónDocumento3 páginasCongreso Estatal - Retos de La Administración Pública Municipal en EducaciónJOSUE ORNELAS PONCEAún no hay calificaciones

- Fases Del PresupuestoDocumento12 páginasFases Del PresupuestoRogger JAckAún no hay calificaciones

- Estructura Del PresupuestoDocumento4 páginasEstructura Del PresupuestoDiana Rodriguez HenriquezAún no hay calificaciones

- 3 PERIODO GUIA 1, 2, 3. G.9 2021 (Autoguardado)Documento22 páginas3 PERIODO GUIA 1, 2, 3. G.9 2021 (Autoguardado)Ludy Angelica MartinezAún no hay calificaciones

- Compra Con Cualquier Medio de Pago en Supermercados ComfandiDocumento9 páginasCompra Con Cualquier Medio de Pago en Supermercados ComfandiYerson ZambranoAún no hay calificaciones

- Arbol de ProblemaDocumento1 páginaArbol de ProblemaJuan Esteban Castaño CastañoAún no hay calificaciones

- Pensamiento Logico, N°03Documento3 páginasPensamiento Logico, N°03Nicoll RosarioAún no hay calificaciones

- Tabla de Seguros ADUANASDocumento4 páginasTabla de Seguros ADUANASKatty Yarleque ChAún no hay calificaciones

- OpexDocumento31 páginasOpexMARIO SILVAAún no hay calificaciones

- Guide To ETFsDocumento6 páginasGuide To ETFsDave Antonio PCAún no hay calificaciones

- Pronaca (Grupo5)Documento9 páginasPronaca (Grupo5)Miguel Quelal ZuritaAún no hay calificaciones

- Ensayo Fundamentos de ProducciónDocumento7 páginasEnsayo Fundamentos de Producciónjaiderarcos16Aún no hay calificaciones

- II Modulo - CCSS - TerceroDocumento25 páginasII Modulo - CCSS - TerceroZoraida Cespedes QueijaAún no hay calificaciones

- Cuadro Comparativo Programas de Gobierno 2021Documento18 páginasCuadro Comparativo Programas de Gobierno 2021Juana BallenAún no hay calificaciones

- Aduaner (2022 1)Documento78 páginasAduaner (2022 1)a20175974Aún no hay calificaciones

- Universidad Nacional de Cajamarca "Norte de La Universidad Peruana" Facultad de Ciencias Económica, Contables Y AdministrativasDocumento6 páginasUniversidad Nacional de Cajamarca "Norte de La Universidad Peruana" Facultad de Ciencias Económica, Contables Y AdministrativasBreyner Mejia GuerreroAún no hay calificaciones

- 102S28 PDF SpaDocumento7 páginas102S28 PDF SpaCristhian D. CernaAún no hay calificaciones

- Definición y Alcance de La Contabilidad IiDocumento11 páginasDefinición y Alcance de La Contabilidad IiLuis Fernando RivasAún no hay calificaciones

- Mercado Laboral para Los Negocios Internacionales - EnsayoDocumento3 páginasMercado Laboral para Los Negocios Internacionales - EnsayoÁngel Cruz GuevaraAún no hay calificaciones

- Plan de CuentaDocumento12 páginasPlan de CuentaValentina CofreAún no hay calificaciones

- Política de Reconocimiento de IngresosDocumento7 páginasPolítica de Reconocimiento de IngresosjessicabetadiazAún no hay calificaciones

- Costo y Mantenimiento de Una PresaDocumento4 páginasCosto y Mantenimiento de Una PresaCarlos Huanca MamaniAún no hay calificaciones

- Ingenieria Economica Sesion 4 Economia de EmpresaDocumento20 páginasIngenieria Economica Sesion 4 Economia de EmpresaMario PecheAún no hay calificaciones

- Contabilidad I Tarea 2 100044442Documento8 páginasContabilidad I Tarea 2 100044442kimberly rueda100% (1)

- Práctica Califica 2 Grupo BDocumento22 páginasPráctica Califica 2 Grupo BSHAMARY NATHALY NTOSAún no hay calificaciones

- InventarioDocumento3 páginasInventarioDidier HernándezAún no hay calificaciones

- GUIADocumento158 páginasGUIAShantall XtlvAún no hay calificaciones

- Repuestos Case CNH 721fDocumento1 páginaRepuestos Case CNH 721fElías AguilarAún no hay calificaciones

- Documentos Valor AgregadoDocumento2 páginasDocumentos Valor Agregadojuan pabloAún no hay calificaciones