También podría gustarte

- UF1760 - El seguro de mercancías en comercio internacionalDe EverandUF1760 - El seguro de mercancías en comercio internacionalCalificación: 5 de 5 estrellas5/5 (2)

- Curso Base Tecnica Seguros Junio 2019Documento43 páginasCurso Base Tecnica Seguros Junio 2019Luisda TapiaAún no hay calificaciones

- El seguro. Causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestroDe EverandEl seguro. Causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestroCalificación: 5 de 5 estrellas5/5 (1)

- Mapa Conceptual de Los Tipos de SegurosDocumento5 páginasMapa Conceptual de Los Tipos de SegurosYuliani Nathzumy Hernandez GomezAún no hay calificaciones

- Principios de SegurosDocumento76 páginasPrincipios de SegurosMI segundoAún no hay calificaciones

- 1 Modulo EntornoDocumento42 páginas1 Modulo EntornoCesar SantosAún no hay calificaciones

- Tema 1 El Seguro y Su Importancia EconómicaDocumento10 páginasTema 1 El Seguro y Su Importancia EconómicaRolandoAún no hay calificaciones

- Primera ClaseDocumento13 páginasPrimera ClaseDulfredo GarateAún no hay calificaciones

- Pólizas de Seguros - Qué Son, Cómo Funcionan Artículo UploadDocumento3 páginasPólizas de Seguros - Qué Son, Cómo Funcionan Artículo UploadJavier CarrilloAún no hay calificaciones

- Presentacion Sobre SegurosDocumento11 páginasPresentacion Sobre SegurosFredy MolinaAún no hay calificaciones

- Seguros en El PerúDocumento17 páginasSeguros en El PerúJomara OdethAún no hay calificaciones

- Guia General de Seguros Nacionales - VENEZUELADocumento159 páginasGuia General de Seguros Nacionales - VENEZUELAadriianacruuzAún no hay calificaciones

- Laminas de SEGUROSDocumento25 páginasLaminas de SEGUROSapi-3826444100% (1)

- 7mob RIESGO Y SEGURODocumento28 páginas7mob RIESGO Y SEGUROAnita Sofia ZabalaAún no hay calificaciones

- Presentacion SegurosDocumento11 páginasPresentacion SegurosFredy MolinaAún no hay calificaciones

- Módulo 2. Principios y Mercado Del SeguroDocumento27 páginasMódulo 2. Principios y Mercado Del SeguroCarlos ParadaAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa Conceptualmonserrat camacho tunAún no hay calificaciones

- Deber Seguros Power PointDocumento6 páginasDeber Seguros Power PointMelina Cedeño lopezAún no hay calificaciones

- Contabilidad de Seguros y ReasegurosDocumento15 páginasContabilidad de Seguros y ReasegurosGenesis ForthAún no hay calificaciones

- El SeguroDocumento16 páginasEl SeguroAndrea CorreaAún no hay calificaciones

- Secundaria Modulo 7Documento17 páginasSecundaria Modulo 7Beto Bravo MillaAún no hay calificaciones

- CLASIFICACIÓN DE SEGUROS - DiapositivasDocumento14 páginasCLASIFICACIÓN DE SEGUROS - DiapositivasMica AbelloAún no hay calificaciones

- Tratamiento Contable para AseguradorasDocumento14 páginasTratamiento Contable para AseguradorasXime GuapulemaAún no hay calificaciones

- Triptico Tema Aseguradoras-Rimac y MapfreDocumento2 páginasTriptico Tema Aseguradoras-Rimac y MapfreEl BardoAún no hay calificaciones

- Compañias de SeguroDocumento16 páginasCompañias de SeguroKatherine Vilca Oviedo100% (2)

- Teoria Del SeguroDocumento60 páginasTeoria Del Seguroeduardo villanuevaAún no hay calificaciones

- Tema 5. El Riesgo y El Seguro en Economía.Documento6 páginasTema 5. El Riesgo y El Seguro en Economía.Emil AndriofAún no hay calificaciones

- Empresas de SegurosDocumento10 páginasEmpresas de SegurosAndrea Vargas QuispeAún no hay calificaciones

- Curso Sobre SegurosDocumento195 páginasCurso Sobre SegurosSan ZemagAún no hay calificaciones

- Guía Seguros SantaluciaDocumento17 páginasGuía Seguros Santaluciasado mAún no hay calificaciones

- Microseguros-2018Documento32 páginasMicroseguros-2018Stephany Gutiérrez VargasAún no hay calificaciones

- 07 - Tipos de SegurosDocumento15 páginas07 - Tipos de SegurosIvan Caljaro Musaja67% (3)

- Introducci N Al Seguro 1er ApunteDocumento8 páginasIntroducci N Al Seguro 1er ApuntedenisefAún no hay calificaciones

- ExpoDocumento12 páginasExpoBill CamachoAún no hay calificaciones

- Presentacionaseguradoras 150315200421 Conversion Gate01Documento29 páginasPresentacionaseguradoras 150315200421 Conversion Gate01gustavlife2Aún no hay calificaciones

- Curso - Derecho Seguros JJQPDocumento82 páginasCurso - Derecho Seguros JJQPJhon Junior Rojas AlbertoAún no hay calificaciones

- Seguros de DeudaDocumento4 páginasSeguros de DeudaLUISA MARIA CORREA RUIZAún no hay calificaciones

- Los Seguros y Su ImportanciaDocumento5 páginasLos Seguros y Su Importanciawillian gaitanAún no hay calificaciones

- Clase de Mercantil Iii.Documento39 páginasClase de Mercantil Iii.KAREN DEYSI CANDELARIA UJPAN IXCAYAAún no hay calificaciones

- Tema 1 NOCIONES DEL SEGURODocumento8 páginasTema 1 NOCIONES DEL SEGUROclavijochambigabriela25Aún no hay calificaciones

- Curso de SegurosDocumento24 páginasCurso de SegurosWilson FalconAún no hay calificaciones

- Mate Actuaría LoDocumento12 páginasMate Actuaría LoFlor TumbaAún no hay calificaciones

- Empresas de SegurosDocumento10 páginasEmpresas de SegurosYamily PerezAún no hay calificaciones

- Introducción Al Seguro Patrimonial y Personal2Documento74 páginasIntroducción Al Seguro Patrimonial y Personal2Birmania Dominguez100% (3)

- 01 - Origen de Los SegurosDocumento25 páginas01 - Origen de Los SegurosAstelsa TecnologíaAún no hay calificaciones

- Presentacion SegurosDocumento16 páginasPresentacion SegurosOrlando Dilmar Gareca PeñaAún no hay calificaciones

- Expo Innovacion Cobertura de Seguros FinalDocumento58 páginasExpo Innovacion Cobertura de Seguros FinalmonicaAún no hay calificaciones

- HyS ItaliaDocumento70 páginasHyS ItaliajhonsotoAún no hay calificaciones

- V. Seguros V.I AntecedentesDocumento10 páginasV. Seguros V.I AntecedentesLuis Gerardo GarciaAún no hay calificaciones

- Diferencias Entre Seguro Privado, Seguro Social y Seguridad SocialDocumento25 páginasDiferencias Entre Seguro Privado, Seguro Social y Seguridad SocialRolando AriasAún no hay calificaciones

- Clases de SeguroDocumento15 páginasClases de SeguroIrvin Cruz Jr.Aún no hay calificaciones

- Tema de La Semana Los SegurosDocumento9 páginasTema de La Semana Los SegurosLuis Eduardo BermudezAún no hay calificaciones

- Elementos Del Contrato de SegurosDocumento24 páginasElementos Del Contrato de SegurosGerardo MerloAún no hay calificaciones

- Tema 1b Entidades Aseguradoras PDFDocumento4 páginasTema 1b Entidades Aseguradoras PDFLINDA ALEJANDRA PEREZ RUIZAún no hay calificaciones

- Materia Seguros - Ii-22 Upsa ..Documento228 páginasMateria Seguros - Ii-22 Upsa ..Fabiana ArteagaAún no hay calificaciones

- Materia Seguros - Ii-22 UpsaDocumento218 páginasMateria Seguros - Ii-22 UpsaFabiana ArteagaAún no hay calificaciones

- CAPITULOS 1 y 2 Primera Parte Del Plan de NegociosDocumento228 páginasCAPITULOS 1 y 2 Primera Parte Del Plan de NegociosFabiana ArteagaAún no hay calificaciones

- CUESTIONARIODocumento5 páginasCUESTIONARIOWilber jhoy VallejosAún no hay calificaciones

- Unidad 3 Adm Seguros 100226114 Vianel TorresDocumento12 páginasUnidad 3 Adm Seguros 100226114 Vianel TorresVianel Milagros Torres AntonioAún no hay calificaciones

- Compañia de SegurosDocumento27 páginasCompañia de SegurosHerberth GarciaAún no hay calificaciones

- Servicio Comunitario - V UnidadDocumento6 páginasServicio Comunitario - V UnidadanaAún no hay calificaciones

- Planificación Primeros Auxilios 2019-2020 (Ii) Lcda. KarenyDocumento6 páginasPlanificación Primeros Auxilios 2019-2020 (Ii) Lcda. KarenyanaAún no hay calificaciones

- Estadistica I - Ii Unidad - Ana ZambranoDocumento8 páginasEstadistica I - Ii Unidad - Ana ZambranoanaAún no hay calificaciones

- Ejercicios ResueltosDocumento27 páginasEjercicios ResueltosanaAún no hay calificaciones

- Estadistica I-Ii Unidad-Caso Practico-Ana ZambranoDocumento3 páginasEstadistica I-Ii Unidad-Caso Practico-Ana ZambranoanaAún no hay calificaciones

- Ejercicios ResueltosDocumento27 páginasEjercicios ResueltosanaAún no hay calificaciones

- Servicio Comunitario, I UnidadDocumento5 páginasServicio Comunitario, I UnidadanaAún no hay calificaciones

- Economiag-Unidad I-Ana ZambranoDocumento3 páginasEconomiag-Unidad I-Ana ZambranoanaAún no hay calificaciones

- Servicio Comunitario - Iv Unidad-Ana ZambranoDocumento12 páginasServicio Comunitario - Iv Unidad-Ana ZambranoanaAún no hay calificaciones

- Servicio Comunitario, II Unidad II Parte, Ana ZambranoDocumento5 páginasServicio Comunitario, II Unidad II Parte, Ana ZambranoanaAún no hay calificaciones

- AA Economia General ACUERDO DE APRENDIZAJEDocumento4 páginasAA Economia General ACUERDO DE APRENDIZAJEanaAún no hay calificaciones

- Recursos Materiales y Financieros Acuerdos de AprendizajeDocumento1 páginaRecursos Materiales y Financieros Acuerdos de AprendizajeanaAún no hay calificaciones

- Economiag-Unidad Ii-Ana ZambranoDocumento6 páginasEconomiag-Unidad Ii-Ana ZambranoanaAún no hay calificaciones

- Servicio Comunitario, II Unidad II Parte, Ana ZambranoDocumento5 páginasServicio Comunitario, II Unidad II Parte, Ana ZambranoanaAún no hay calificaciones

- Banca C-Unidad Ii-Ana ZambranoDocumento6 páginasBanca C-Unidad Ii-Ana ZambranoanaAún no hay calificaciones

- Caso Practico Excel-Unidad VDocumento8 páginasCaso Practico Excel-Unidad VanaAún no hay calificaciones

- Acuerdo de AprendizajeDocumento4 páginasAcuerdo de AprendizajeanaAún no hay calificaciones

- Banca C-Unidad Iv-Ana ZambranoDocumento7 páginasBanca C-Unidad Iv-Ana ZambranoanaAún no hay calificaciones

- Banca C-Unidad V - Ana ZambranoDocumento7 páginasBanca C-Unidad V - Ana ZambranoanaAún no hay calificaciones

- Banca C-Unidad Vi-Ana ZambranoDocumento7 páginasBanca C-Unidad Vi-Ana ZambranoanaAún no hay calificaciones

- Adm, Rmfi-Vii Unidad-Ana ZambranoDocumento9 páginasAdm, Rmfi-Vii Unidad-Ana ZambranoanaAún no hay calificaciones

- Adm, Rmfi-Vi UnidadDocumento7 páginasAdm, Rmfi-Vi UnidadanaAún no hay calificaciones

- Administración de Recursos Materiales y FinancierosDocumento3 páginasAdministración de Recursos Materiales y FinancierosanaAún no hay calificaciones

- Caso Practico Excel-1Documento8 páginasCaso Practico Excel-1anaAún no hay calificaciones

- Banca C-Unidad Iii-Ana ZambranoDocumento7 páginasBanca C-Unidad Iii-Ana ZambranoanaAún no hay calificaciones

- Tecnicas-Unidad IiiDocumento10 páginasTecnicas-Unidad IiianaAún no hay calificaciones

- Recursos Materiales y Financieros Acuerdos de AprendizajeDocumento1 páginaRecursos Materiales y Financieros Acuerdos de AprendizajeanaAún no hay calificaciones

- Informe de Administración y Manejo de InventariosDocumento22 páginasInforme de Administración y Manejo de InventariosluzAún no hay calificaciones

- Acuerdo de AprendizajeDocumento3 páginasAcuerdo de AprendizajeanaAún no hay calificaciones

- CotizacionDocumento1 páginaCotizacionanaAún no hay calificaciones

- Tarea APE de MacroeconomíaDocumento4 páginasTarea APE de MacroeconomíaAngela Macias0% (1)

- Comportamiento OrganizacionalDocumento10 páginasComportamiento OrganizacionalJorgelys Rossier de los angelesAún no hay calificaciones

- Paper Carguio y TransporteDocumento1 páginaPaper Carguio y TransporteReynaldo CusiAún no hay calificaciones

- Business Intelligence Con Herramientas de AutoServicioDocumento4 páginasBusiness Intelligence Con Herramientas de AutoServicioKevin ObandoAún no hay calificaciones

- Comercialización de Crustaceos Vivos para Exportación PDFDocumento169 páginasComercialización de Crustaceos Vivos para Exportación PDFBrian TomaselliAún no hay calificaciones

- Organigrama Del Departamento de RRHH de La Empresa CORALDocumento3 páginasOrganigrama Del Departamento de RRHH de La Empresa CORALThe DarKneSssAún no hay calificaciones

- Avance Proyecto IntegradorDocumento22 páginasAvance Proyecto Integradormariana marinAún no hay calificaciones

- Los Medios de PagosDocumento38 páginasLos Medios de PagosAby NuñezAún no hay calificaciones

- Práctica # 3 ExcelDocumento5 páginasPráctica # 3 ExcelRichard Rico CabreraAún no hay calificaciones

- Cerveza Fiesta RealDocumento36 páginasCerveza Fiesta Realغلوك أنتونيAún no hay calificaciones

- Eje1 Decisiones FinacierasDocumento59 páginasEje1 Decisiones FinacierasCARLOS ANDRES PEREZ CUBILLOSAún no hay calificaciones

- Tarea 1 MercadotecniaDocumento3 páginasTarea 1 MercadotecniaHeidy MadridAún no hay calificaciones

- La Matricula de ComercioDocumento27 páginasLa Matricula de ComercioMaryori HernándezAún no hay calificaciones

- Examen - (AAB02) Cuestionario 1 - Identifique Los Aspectos Más Relevantes de Los Sistemas de Información en La Administración Del Conocimiento de Los NegociosDocumento5 páginasExamen - (AAB02) Cuestionario 1 - Identifique Los Aspectos Más Relevantes de Los Sistemas de Información en La Administración Del Conocimiento de Los NegociosAlicia AneloaAún no hay calificaciones

- TaguchiDocumento2 páginasTaguchiarturo campos saldivarAún no hay calificaciones

- Revolución Industrial - MijailovDocumento117 páginasRevolución Industrial - MijailovSara Juliana Bonilla Urueña60% (10)

- Postes de ConcretoDocumento4 páginasPostes de Concretolopez.baleta.yuliethAún no hay calificaciones

- Resumen U#5 (FEP)Documento17 páginasResumen U#5 (FEP)Kevin saborit valenzuelaAún no hay calificaciones

- Tesis Produccion de YogurtDocumento257 páginasTesis Produccion de YogurtChávezAún no hay calificaciones

- Connors Larry Raschke Linda Bradford Street Smarts (001-050) .En - EsDocumento50 páginasConnors Larry Raschke Linda Bradford Street Smarts (001-050) .En - EsGuadalupe100% (3)

- Los 22 Años de Gobierno de Joaquín Balaguer, Del 1966 Al 1978 y Del 1986 Al 1996Documento30 páginasLos 22 Años de Gobierno de Joaquín Balaguer, Del 1966 Al 1978 y Del 1986 Al 1996José Manuel Nuñez BelloAún no hay calificaciones

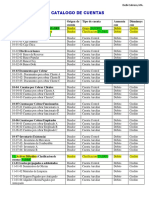

- Análisis Del Catálogo de CuentasDocumento6 páginasAnálisis Del Catálogo de Cuentasjean carlosAún no hay calificaciones

- Maquinarias AgroindustrialesDocumento3 páginasMaquinarias Agroindustrialesalexander poalAún no hay calificaciones

- Brief Contreras - OrellanaDocumento2 páginasBrief Contreras - Orellanaalexandra orellana pizarroAún no hay calificaciones

- ACUERDO Hotel Alejandro IDocumento2 páginasACUERDO Hotel Alejandro Ialejandra_paredes_63Aún no hay calificaciones

- Encuadre EmprendedurismoDocumento11 páginasEncuadre EmprendedurismoClaudia Velasco GonzalesAún no hay calificaciones

- Paper EjemploDocumento5 páginasPaper EjemploKta DrouillyAún no hay calificaciones

- Cuadro Comparativo Auditoria Interna y ExternaDocumento3 páginasCuadro Comparativo Auditoria Interna y ExternaBilly Armando Miranda de León100% (1)

- Cooperativa Kullki Wasi: Propuesta ComercialDocumento9 páginasCooperativa Kullki Wasi: Propuesta ComercialVictor BombonAún no hay calificaciones

- ISO 27001 Estrategias para Fortalecer La Seguridad de La InformacionDocumento71 páginasISO 27001 Estrategias para Fortalecer La Seguridad de La InformacionSazones Perú Gerardo SalazarAún no hay calificaciones

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- MF0979_2 - Gestión operativa de tesoreríaDe EverandMF0979_2 - Gestión operativa de tesoreríaCalificación: 5 de 5 estrellas5/5 (1)

- Aplicaciones prácticas de las NIIFDe EverandAplicaciones prácticas de las NIIFCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- El Gestor Inmobiliario: Contratos y formulariosDe EverandEl Gestor Inmobiliario: Contratos y formulariosCalificación: 5 de 5 estrellas5/5 (4)

- Todo sobre el divorcio y la separaciónDe EverandTodo sobre el divorcio y la separaciónCalificación: 4 de 5 estrellas4/5 (4)

- Fondos de Inversión Inmobiliaria del MundoDe EverandFondos de Inversión Inmobiliaria del MundoCalificación: 3 de 5 estrellas3/5 (1)

- MF1012_3 - Distribución CapilarDe EverandMF1012_3 - Distribución CapilarCalificación: 5 de 5 estrellas5/5 (1)

- Fundamentos de la Ley Sarbanes-OxleyDe EverandFundamentos de la Ley Sarbanes-OxleyAún no hay calificaciones

- El seguro: causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestro.De EverandEl seguro: causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestro.Aún no hay calificaciones

- Resumen de El futuro es Fintech de Janos Barberis y Susanne ChishtiDe EverandResumen de El futuro es Fintech de Janos Barberis y Susanne ChishtiCalificación: 4 de 5 estrellas4/5 (2)

- El Siguiente Nivel De Inversión En CriptomonedasDe EverandEl Siguiente Nivel De Inversión En CriptomonedasCalificación: 4 de 5 estrellas4/5 (6)

- Previsión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Reflexiones sobre el sistema financiero chileno: Un recorrido por las últimas dos décadasDe EverandReflexiones sobre el sistema financiero chileno: Un recorrido por las últimas dos décadasAún no hay calificaciones

- MF2178_3 - Gestión de acciones comerciales en el ámbito de seguros y reasegurosDe EverandMF2178_3 - Gestión de acciones comerciales en el ámbito de seguros y reasegurosAún no hay calificaciones

- UF1925 - Gestión documental y legal de la intermediación inmobiliariaDe EverandUF1925 - Gestión documental y legal de la intermediación inmobiliariaAún no hay calificaciones

- El hundimiento de la banca: Crónica de cómo gestores, supervisores y políticos provocaron la mayor crisis en la historia del sistema financiero españolDe EverandEl hundimiento de la banca: Crónica de cómo gestores, supervisores y políticos provocaron la mayor crisis en la historia del sistema financiero españolAún no hay calificaciones

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- UF1762 - Análisis de riesgos y medios de cobertura en las operaciones de comercio internacionalDe EverandUF1762 - Análisis de riesgos y medios de cobertura en las operaciones de comercio internacionalAún no hay calificaciones

- Contratación mercantil y bancaria especializadaDe EverandContratación mercantil y bancaria especializadaAún no hay calificaciones

- MF2179_3 - Control de la Gestión de pólizas y siniestrosDe EverandMF2179_3 - Control de la Gestión de pólizas y siniestrosAún no hay calificaciones

- UF1784 - Negociación y contratación internacionalDe EverandUF1784 - Negociación y contratación internacionalAún no hay calificaciones

- Resumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadDe EverandResumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadAún no hay calificaciones