También podría gustarte

- Los 72 Nombres de Dios Tecnologia para El AlmaDocumento1 páginaLos 72 Nombres de Dios Tecnologia para El AlmaJose Jaramillo81% (21)

- V7. Infografia Reforma 2022Documento34 páginasV7. Infografia Reforma 2022Alexandra Ruiz DIazAún no hay calificaciones

- El Movimiento Expresivo Corporal en El Teatro de Sombras y Su Aplicación en El AulaDocumento37 páginasEl Movimiento Expresivo Corporal en El Teatro de Sombras y Su Aplicación en El AulaEvelyn Coto RamírezAún no hay calificaciones

- Actividad 3 Legislación TributariaDocumento9 páginasActividad 3 Legislación TributariaJose Luis Ochoa PatiñoAún no hay calificaciones

- Seminario Ley de Financiamiento 1943 de 2018Documento77 páginasSeminario Ley de Financiamiento 1943 de 2018Mauricio Rodriguez BarreroAún no hay calificaciones

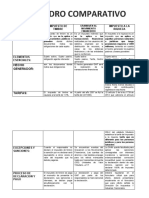

- Cuadro Comparativo Sobre El Impuesto de Renta Tanto para Personas Naturales Como JuridicasDocumento5 páginasCuadro Comparativo Sobre El Impuesto de Renta Tanto para Personas Naturales Como JuridicasVALERIA RAMIREZ CARREÑO100% (2)

- 1.PPT Seminario Ley1943 Lonja 29012019Documento91 páginas1.PPT Seminario Ley1943 Lonja 29012019Wilson Perez JaimesAún no hay calificaciones

- MAPADocumento4 páginasMAPASANDRA ROMANOSAún no hay calificaciones

- Cuadro de ImpuestosDocumento6 páginasCuadro de ImpuestosManuel CardozoAún no hay calificaciones

- Cuadro Comparativo 2012 2014 2016 y 2018Documento11 páginasCuadro Comparativo 2012 2014 2016 y 2018JESSICKA CAROLINA MAYA100% (1)

- Reforma Tributaria GarriguesDocumento47 páginasReforma Tributaria GarriguesAndres Felipe CotrinaAún no hay calificaciones

- Mapa Conceptual Legislacion TributariaDocumento4 páginasMapa Conceptual Legislacion TributariaDani Rodriguez100% (2)

- La Responsabilidad Frente A La Obligación TributariaDocumento8 páginasLa Responsabilidad Frente A La Obligación TributariaIngrith Katherine Almeida barriosAún no hay calificaciones

- CUADRO SINOPTICO Impuestos DIANDocumento2 páginasCUADRO SINOPTICO Impuestos DIANGeraldineAún no hay calificaciones

- Cuadro Sinoptico Procedimiento TributarioDocumento1 páginaCuadro Sinoptico Procedimiento TributarioKarol Yessenia Ariza BuitragoAún no hay calificaciones

- Arbol de Problemas y SolucionesDocumento1 páginaArbol de Problemas y SolucionesadrianaAún no hay calificaciones

- 8.a IGV 2016 Determinac Del Impuesto y El Impuesto Bruto PDFDocumento10 páginas8.a IGV 2016 Determinac Del Impuesto y El Impuesto Bruto PDFHarrison Jove PiñaAún no hay calificaciones

- IVADocumento23 páginasIVAana maria hernadezAún no hay calificaciones

- Cuadro Sinoptico Igv - Isc PDFDocumento3 páginasCuadro Sinoptico Igv - Isc PDFCesar Luis Ulloa FlorianAún no hay calificaciones

- Cuadro ComparativoDocumento13 páginasCuadro ComparativoLised MedinaAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoRandy Alfonso Cespedes BolañoAún no hay calificaciones

- Impuesto A La Renta Empresa Parte 2 PDFDocumento60 páginasImpuesto A La Renta Empresa Parte 2 PDFAugusto AstoAún no hay calificaciones

- Presentación de PowerPoint - DEDUCCIÓN Y ADICIÓNDocumento17 páginasPresentación de PowerPoint - DEDUCCIÓN Y ADICIÓNshaiel johanyAún no hay calificaciones

- Sistema Tributario NacionalDocumento1 páginaSistema Tributario NacionalROMULO100% (1)

- Impuesto A La Renta Tercera CategoriaDocumento85 páginasImpuesto A La Renta Tercera CategoriaJosué OtárolaAún no hay calificaciones

- Tributos PostobonDocumento5 páginasTributos PostobonDiego Andres Calderon BogotaAún no hay calificaciones

- Mapa de ImpuestosDocumento2 páginasMapa de ImpuestosAna Yulieth CaceresAún no hay calificaciones

- Anexo Presentacion ReformaDocumento14 páginasAnexo Presentacion ReformaivoneriveranAún no hay calificaciones

- Limite de Financiamientos y EBITDA - Diego SarmientoDocumento25 páginasLimite de Financiamientos y EBITDA - Diego SarmientoJESUS MARTIN ORNA BARILLASAún no hay calificaciones

- Renta Bruta - Renta NetaDocumento19 páginasRenta Bruta - Renta NetaRAUL VICENTE JIMENEZAún no hay calificaciones

- Cuadro DescriptivoDocumento4 páginasCuadro DescriptivoLidia RodríguezAún no hay calificaciones

- Cuadro Comparativo Sobre El Impuesto A La RentaDocumento5 páginasCuadro Comparativo Sobre El Impuesto A La RentaximeAún no hay calificaciones

- J - 1105 - Impuesto Básico de Renta y ComplementariosDocumento34 páginasJ - 1105 - Impuesto Básico de Renta y Complementarioskevin guerreroAún no hay calificaciones

- Ley-De-Financiamiento 2019Documento18 páginasLey-De-Financiamiento 2019Lisbeth Yesenia Galindo MendivelsoAún no hay calificaciones

- Guía 7 Fundamentación TributariaDocumento5 páginasGuía 7 Fundamentación Tributariaoscar100% (1)

- Renta de Primera CategoriaDocumento1 páginaRenta de Primera CategoriaNicole TenienteAún no hay calificaciones

- Cuadro Comparativo Impuesto de RentaDocumento6 páginasCuadro Comparativo Impuesto de RentaJuan David MARTINEZ PEREZ100% (1)

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoAlbaLuzGarciaAún no hay calificaciones

- Actualización Tributaria Accounter - Cali PDFDocumento114 páginasActualización Tributaria Accounter - Cali PDFguti1157Aún no hay calificaciones

- Boletín Reforma Tributaria EjecutivoDocumento8 páginasBoletín Reforma Tributaria EjecutivoNatalia VelezAún no hay calificaciones

- Convenio Entre La Republica Del Peru y Japon para Evitar La Convenio Entre La Republica Del Peru y Japon 1922000 1Documento12 páginasConvenio Entre La Republica Del Peru y Japon para Evitar La Convenio Entre La Republica Del Peru y Japon 1922000 1Michael Mejia TelloAún no hay calificaciones

- Semana 15Documento10 páginasSemana 15Stephanie Sandoval GarcíaAún no hay calificaciones

- Análisis Ley de Crecimiento ModificadoDocumento6 páginasAnálisis Ley de Crecimiento ModificadojohanAún no hay calificaciones

- Mapa Conceptual Renta.Documento3 páginasMapa Conceptual Renta.Gisell Claro MendozaAún no hay calificaciones

- Árbol de Problema - REGIMEN TRIBUTARIODocumento1 páginaÁrbol de Problema - REGIMEN TRIBUTARIOAndres felipe Arroyave yepesAún no hay calificaciones

- King Kong LambayecanoDocumento31 páginasKing Kong LambayecanoFranklins T MedinaAún no hay calificaciones

- Impuesto Sobre La RentaDocumento78 páginasImpuesto Sobre La RentaXiomara MatosAún no hay calificaciones

- Trabajo Colaborativo 1Documento28 páginasTrabajo Colaborativo 1Joel LozanoAún no hay calificaciones

- M8 U2 S4 LurpDocumento12 páginasM8 U2 S4 Lurpluis rodriguezAún no hay calificaciones

- Regimen Ordinario VS Regimen Simple TributaciònDocumento2 páginasRegimen Ordinario VS Regimen Simple TributaciònLaury MartinezAún no hay calificaciones

- Auditoria Del Impuesto A La RentaDocumento22 páginasAuditoria Del Impuesto A La RentaUGAZ GARCIA KEVIN JOSUEAún no hay calificaciones

- Gastos PDF 6Documento4 páginasGastos PDF 6Guzmán GiancarloAún no hay calificaciones

- Boletin 5 Reformatributaria 2022Documento15 páginasBoletin 5 Reformatributaria 2022luzAún no hay calificaciones

- Factores Que Influyen en La Evasion de Rentas de Primera CategoriaDocumento26 páginasFactores Que Influyen en La Evasion de Rentas de Primera CategoriaEdwin Cuba KjuroAún no hay calificaciones

- Tecnicas Del InglesDocumento4 páginasTecnicas Del Inglesdavid holtmanAún no hay calificaciones

- Reglamento de La Ley Del Impuesto A La Renta Decreto Supremo #122-94-EfDocumento5 páginasReglamento de La Ley Del Impuesto A La Renta Decreto Supremo #122-94-EfKim AngieAún no hay calificaciones

- Actividad 4 Taller - Unidad 2Documento6 páginasActividad 4 Taller - Unidad 2Flor Eslendy Rueda HernandexAún no hay calificaciones

- Actividad 3 MAPA MENTAL - TributarioDocumento2 páginasActividad 3 MAPA MENTAL - TributarioluisAún no hay calificaciones

- Información Sunat - Gastos Deducibles y ReparablesDocumento18 páginasInformación Sunat - Gastos Deducibles y ReparablesIvánAún no hay calificaciones

- Rentas PresuntasDocumento1 páginaRentas Presuntasrafael guarataAún no hay calificaciones

- Act 2 Derec TriDocumento15 páginasAct 2 Derec TriCamilo MejiaAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Causas Del Bajo Rendimiento Académico en Los AlumnosDocumento25 páginasCausas Del Bajo Rendimiento Académico en Los AlumnoscarlosAún no hay calificaciones

- Solicitud - de - Permiso 2023Documento1 páginaSolicitud - de - Permiso 2023Astrid Sánchez MonroyAún no hay calificaciones

- Fuentes Historia Reciente 3°Documento5 páginasFuentes Historia Reciente 3°Jsa ThrashAún no hay calificaciones

- Sesion de Clase 03Documento8 páginasSesion de Clase 03Mezala MAAún no hay calificaciones

- Preguntas Evaluación SIMCEDocumento8 páginasPreguntas Evaluación SIMCEVictoria Morales GonzálezAún no hay calificaciones

- Perfil Jefe de PlanificacionDocumento2 páginasPerfil Jefe de PlanificacionCristel Sancop0% (1)

- Sentido de La ÉticaDocumento14 páginasSentido de La ÉticaMarco MarquezAún no hay calificaciones

- El Exodo - Emilio BidondoDocumento3 páginasEl Exodo - Emilio BidondoFabio CastilloAún no hay calificaciones

- Guerra Biológica y Bioterrorismo: © 2000, Martín LemaDocumento11 páginasGuerra Biológica y Bioterrorismo: © 2000, Martín LemaDaniela Fernanda Barrera GarciaAún no hay calificaciones

- Hacia La Nada Creadora Renzo NovatoreDocumento12 páginasHacia La Nada Creadora Renzo NovatoreOmar ChirinosAún no hay calificaciones

- Actividad 1 Modulo 3-1Documento4 páginasActividad 1 Modulo 3-1Eileen MarteAún no hay calificaciones

- Análisis Del Poema - Anoche Cuando Dormía - Grupo 2Documento9 páginasAnálisis Del Poema - Anoche Cuando Dormía - Grupo 2Angelica Perez diorAún no hay calificaciones

- Contabilidad Ambiental - 2022-I - Semana05Documento10 páginasContabilidad Ambiental - 2022-I - Semana05XiomiAún no hay calificaciones

- Santiago Castro Gomez FilosofiaDocumento24 páginasSantiago Castro Gomez FilosofiapalacaguinaAún no hay calificaciones

- Minera Aurifera RetamasDocumento5 páginasMinera Aurifera RetamasNêlsön Amädör Päcömpiä ChätäAún no hay calificaciones

- Sap M 377 2022Documento3 páginasSap M 377 2022Esther Llorente PedrónAún no hay calificaciones

- RevolucionDocumento53 páginasRevolucionRicardo Junior Alcon ChavezAún no hay calificaciones

- Formato #2 - Ficha TecnicaDocumento5 páginasFormato #2 - Ficha Tecnicajulio vAún no hay calificaciones

- Plan de Visita de EstudioDocumento3 páginasPlan de Visita de EstudioJesus Manuel Trujillo AgueroAún no hay calificaciones

- ANUALIDADESDocumento10 páginasANUALIDADESNicold VargasAún no hay calificaciones

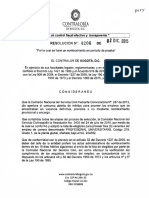

- Resolucion Número 4206 de 02 Dic 2015 PDFDocumento3 páginasResolucion Número 4206 de 02 Dic 2015 PDFgerman8296Aún no hay calificaciones

- Guia Festival Del Sol y Del Acero 2023Documento1 páginaGuia Festival Del Sol y Del Acero 2023Adrian Felipe Rincon MesaAún no hay calificaciones

- Actividad 2, (Siclo Contable) .Documento7 páginasActividad 2, (Siclo Contable) .sylay zerimarAún no hay calificaciones

- Medidas de PosiciónDocumento9 páginasMedidas de PosiciónFRANCISCO JOSE CARRASCO CARRILLOAún no hay calificaciones

- Lomas de Lachay TripticoDocumento2 páginasLomas de Lachay TripticoBootsMejía50% (4)

- Homenaje Carlos FuentesDocumento4 páginasHomenaje Carlos FuentesGeovanni OsunaAún no hay calificaciones

- Modelo UnicefDocumento20 páginasModelo UnicefContextos RevistaAún no hay calificaciones

- Recibo de Luz Abril Ricardo 2024Documento3 páginasRecibo de Luz Abril Ricardo 2024dominicjafedanrritAún no hay calificaciones