También podría gustarte

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Actividad 9 ContabilidadDocumento5 páginasActividad 9 Contabilidaddiana lizcanoAún no hay calificaciones

- Eje 2 Documentos Del AuditorDocumento4 páginasEje 2 Documentos Del AuditorTatiana C'ruzAún no hay calificaciones

- Control InternoDocumento10 páginasControl InternoDaniela MendivelsoAún no hay calificaciones

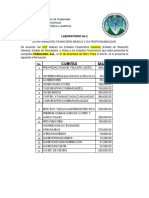

- Estados Financieros.Documento10 páginasEstados Financieros.Melanny PonteAún no hay calificaciones

- Unidad 2 Actividad #3 Taller Registro Hechos EconomicosDocumento20 páginasUnidad 2 Actividad #3 Taller Registro Hechos EconomicosZuley Peña50% (2)

- Caceres Vasquez Lesly PamelaDocumento9 páginasCaceres Vasquez Lesly PamelaCACERES VASQUEZ LESLY PAMELAAún no hay calificaciones

- Riesgo FinancieroDocumento23 páginasRiesgo FinancieroYsabel MMAún no hay calificaciones

- Taller Eje 3 Nia Coonorte PDFDocumento32 páginasTaller Eje 3 Nia Coonorte PDFdaniel carrascalAún no hay calificaciones

- PRODUCTOS FINANCIEROS Ley 26702Documento61 páginasPRODUCTOS FINANCIEROS Ley 26702Percy AlanyaAún no hay calificaciones

- Tarea VDocumento8 páginasTarea VCelina GomezAún no hay calificaciones

- Notas A Los Estados EjemploDocumento4 páginasNotas A Los Estados EjemploEunice MoralesAún no hay calificaciones

- Banco Preguntas ContabilidadDocumento6 páginasBanco Preguntas ContabilidadMaría Camila AlvarezAún no hay calificaciones

- 40 Efectivo y EquivalentesDocumento26 páginas40 Efectivo y Equivalentesjulye alexandra rincon luna60% (5)

- Fase3 Grupo85Documento11 páginasFase3 Grupo85Maria Fernanda Gallego SalazarAún no hay calificaciones

- Actividad2 TrabajoColaborativo Grupo92Documento19 páginasActividad2 TrabajoColaborativo Grupo92claudiaviafara100% (5)

- Trabajos LibretaDocumento5 páginasTrabajos LibretaKevin Alejandro Tecuatl PeraltaAún no hay calificaciones

- Taller Deficiencias de Auditoria Octubre 29 2022Documento15 páginasTaller Deficiencias de Auditoria Octubre 29 2022Mayra BernalAún no hay calificaciones

- Cuentas Por Cobrar - Act 3Documento8 páginasCuentas Por Cobrar - Act 3dianaAún no hay calificaciones

- Actividad 5. Contabilidad IIDocumento8 páginasActividad 5. Contabilidad IIJulianaAún no hay calificaciones

- Corrección de Errores U OmisionesDocumento20 páginasCorrección de Errores U OmisionesMARTHA OLAYAAún no hay calificaciones

- Tema 3 Activo ExigibleDocumento10 páginasTema 3 Activo ExigibleJhonatan Hs SanchezAún no hay calificaciones

- Factoraje FiancieroDocumento12 páginasFactoraje FiancierojoseAún no hay calificaciones

- Parcial Diagnóstico FinancieroDocumento3 páginasParcial Diagnóstico FinancieroJuly EcheverryAún no hay calificaciones

- Guia 4 Registros Contables Semana 2 PDFDocumento7 páginasGuia 4 Registros Contables Semana 2 PDFGuillermo LeguizamonAún no hay calificaciones

- Quiz Contabilidad General.1Documento3 páginasQuiz Contabilidad General.1Brayan CastilloAún no hay calificaciones

- Tarea 2 Finanzas 1 Kellvin Lopez 19000802Documento9 páginasTarea 2 Finanzas 1 Kellvin Lopez 19000802Kellvin U LopezAún no hay calificaciones

- Guía No 20 Estados FinancierosDocumento12 páginasGuía No 20 Estados FinancieroscordobaortizkarendanielaAún no hay calificaciones

- Clase #1 Historia e Importancia de La ContabilidadDocumento14 páginasClase #1 Historia e Importancia de La ContabilidadEdwin Dario Rayo PlazasAún no hay calificaciones

- Documeto de Apoyo PYMESDocumento32 páginasDocumeto de Apoyo PYMESmayly cucAún no hay calificaciones

- Matriz de Auditoria - 2019Documento22 páginasMatriz de Auditoria - 2019celesteAún no hay calificaciones

- Control y Cobranza de La DeudaDocumento53 páginasControl y Cobranza de La DeudaJoel Yasin Vargas LopezAún no hay calificaciones

- Nic 7Documento5 páginasNic 7Marcela Calderon DianderasAún no hay calificaciones

- Caso Auditoría Tributaria y Control Evasión FiscalDocumento4 páginasCaso Auditoría Tributaria y Control Evasión FiscalOmar MaussaAún no hay calificaciones

- Matriz ImpactosDocumento25 páginasMatriz ImpactosMafe NavarroAún no hay calificaciones

- Auditoria Ingresos y Cuentas Por CobrarDocumento4 páginasAuditoria Ingresos y Cuentas Por CobrarliliAún no hay calificaciones

- 3.2. Estados Financieros 2021Documento11 páginas3.2. Estados Financieros 2021Yair Villamilo ÜAún no hay calificaciones

- Unidad - III - Contabilidad Del Activo ExigibleDocumento22 páginasUnidad - III - Contabilidad Del Activo ExigibleWilber Aguilera CabralAún no hay calificaciones

- Modulo Tres NovenoDocumento42 páginasModulo Tres NovenoStevens FlorezAún no hay calificaciones

- Cuentas Por Pagar y Otras CuentasDocumento19 páginasCuentas Por Pagar y Otras CuentasAlejandro LopezAún no hay calificaciones

- Actividad #14 TALLER DE INVESTIGACIONDocumento8 páginasActividad #14 TALLER DE INVESTIGACIONKrïs ArrietaAún no hay calificaciones

- Nivelación Cont BasicaDocumento46 páginasNivelación Cont BasicaAnabel CoroAún no hay calificaciones

- MODULO PASIVO Y PATRIMONIO-1 - ResueltoDocumento145 páginasMODULO PASIVO Y PATRIMONIO-1 - ResueltoCalos Nicolas Rodriguez Parra100% (1)

- EXPODocumento8 páginasEXPOgramosg2Aún no hay calificaciones

- Tarea 3 Auditoria 2Documento6 páginasTarea 3 Auditoria 2Margarita GarcíaAún no hay calificaciones

- Auditoria Ingresos y Cuentas Por CobrarDocumento4 páginasAuditoria Ingresos y Cuentas Por CobrarliliAún no hay calificaciones

- Grupo B2-Casos Practicos Nia 701 y 706Documento33 páginasGrupo B2-Casos Practicos Nia 701 y 706ChequeTuy100% (1)

- Examen 2 Auxiliar Contable Capacitate para El EmpleoDocumento12 páginasExamen 2 Auxiliar Contable Capacitate para El EmpleoMariana Martinez Rojas83% (46)

- Diario 3 FinanzaDocumento2 páginasDiario 3 FinanzaHK Suquilanda AndrésAún no hay calificaciones

- Fundamentos de Contabilidad IIDocumento24 páginasFundamentos de Contabilidad IISarly Milady Mosquera0% (2)

- Objetivo 4 Aspectos TributariosDocumento18 páginasObjetivo 4 Aspectos Tributariosestephanybracho02Aún no hay calificaciones

- Presentación NormasDocumento21 páginasPresentación NormasSergio Manuel Buvoli LaraAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO B04)Documento5 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO B04)LauraLorenaMarentesAún no hay calificaciones

- Formato Desarrollo de Actividad Eje 1Documento3 páginasFormato Desarrollo de Actividad Eje 1Ivan Rodriguez RiveraAún no hay calificaciones

- Contabilidad Casos PrácticosDocumento6 páginasContabilidad Casos PrácticosSusan Ocampo AmbrosioAún no hay calificaciones

- Contabilidad FinancieraDocumento21 páginasContabilidad FinancieraIsaías PérezAún no hay calificaciones

- Caso Practico de Empresa Alesca., S.A.Documento24 páginasCaso Practico de Empresa Alesca., S.A.Soo miiAún no hay calificaciones

- Practica Contable 1Documento8 páginasPractica Contable 1Leu GomezAún no hay calificaciones

- Tarea 3 Fundamentos Integral Laura CastañoDocumento10 páginasTarea 3 Fundamentos Integral Laura CastañoLAURA CASTANOAún no hay calificaciones

- Flujo de Caja Chica y Conciliacion BancariaDocumento7 páginasFlujo de Caja Chica y Conciliacion Bancariaarnelly gordilloAún no hay calificaciones

- TASK 4 JuanCamiloSalazarDocumento2 páginasTASK 4 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- Matriz 3 - Enfoques Metodológicos Fase 4Documento5 páginasMatriz 3 - Enfoques Metodológicos Fase 4Kmilo SalazarAún no hay calificaciones

- Tarea 5 ColaborativoDocumento8 páginasTarea 5 ColaborativoKmilo Salazar100% (1)

- PASO 4 JuanCamiloSalazarDocumento2 páginasPASO 4 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- PixtonDocumento1 páginaPixtonKmilo SalazarAún no hay calificaciones

- DIGNIDADDocumento3 páginasDIGNIDADKmilo SalazarAún no hay calificaciones

- Matriz 3 - Enfoques Metodológicos Fase 4Documento5 páginasMatriz 3 - Enfoques Metodológicos Fase 4Kmilo SalazarAún no hay calificaciones

- FASE5 JuanCamiloSalazarDocumento6 páginasFASE5 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- Paso 3. Manual de Protocolo EmpresarialDocumento6 páginasPaso 3. Manual de Protocolo EmpresarialKmilo SalazarAún no hay calificaciones

- Fase 4 - JuanCamiloSalazarDocumento7 páginasFase 4 - JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- TASK 4 JuanCamiloSalazarDocumento2 páginasTASK 4 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- PASO 4 JuanCamiloSalazarDocumento2 páginasPASO 4 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- FASE5 JuanCamiloSalazarDocumento6 páginasFASE5 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- FASE5 JuanCamiloSalazarDocumento6 páginasFASE5 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- Paso 3. Manual de Protocolo EmpresarialDocumento6 páginasPaso 3. Manual de Protocolo EmpresarialKmilo SalazarAún no hay calificaciones

- FASE 5 JuanCamiloSalazarDocumento2 páginasFASE 5 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- Trabajo FalenciasDocumento3 páginasTrabajo FalenciasKmilo SalazarAún no hay calificaciones

- Fase 4 - JuanCamiloSalazarDocumento7 páginasFase 4 - JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- PixtonDocumento1 páginaPixtonKmilo SalazarAún no hay calificaciones

- Conclusiones Del Covid 19Documento3 páginasConclusiones Del Covid 19Kmilo SalazarAún no hay calificaciones

- TAREA 4 - JuanCamiloSalazarDocumento13 páginasTAREA 4 - JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- TASK 4 JuanCamiloSalazarDocumento2 páginasTASK 4 JuanCamiloSalazarKmilo SalazarAún no hay calificaciones

- Matriz 3 - Enfoques Metodológicos Fase 4Documento5 páginasMatriz 3 - Enfoques Metodológicos Fase 4Kmilo SalazarAún no hay calificaciones

- Sub C 2 Conta SociedadesDocumento35 páginasSub C 2 Conta SociedadesJaime Diaz CastillejosAún no hay calificaciones

- ¿Qué Es La Maquinaria - Concepto de MaquinariaDocumento5 páginas¿Qué Es La Maquinaria - Concepto de MaquinariaAaronAún no hay calificaciones

- Interes CompuestoDocumento24 páginasInteres CompuestoCarla Maldonado AjataAún no hay calificaciones

- 2018 11 22 FCD Examen - PautaDocumento8 páginas2018 11 22 FCD Examen - PautaJesus Marcelo Jara Hormazabal100% (1)

- ACAMS Sexta EdicionDocumento336 páginasACAMS Sexta EdicionRicardo Eliseo Illescas HidalgoAún no hay calificaciones

- Nac Dgercgc24 00000009Documento8 páginasNac Dgercgc24 00000009Jonathan CastroAún no hay calificaciones

- Bin AriasDocumento37 páginasBin AriasCamila CardenasAún no hay calificaciones

- Represion FinancieraDocumento2 páginasRepresion FinancieraGlenda PilataxiAún no hay calificaciones

- Trabajo Final (Aceros)Documento120 páginasTrabajo Final (Aceros)salomonAún no hay calificaciones

- Deber I-05Documento2 páginasDeber I-05jefferson roseroAún no hay calificaciones

- Caso Practico Regimen EspecialDocumento14 páginasCaso Practico Regimen EspecialKarl OlmacAún no hay calificaciones

- Guia Definición de Objetivos FinancierosDocumento4 páginasGuia Definición de Objetivos FinancierosAna María HernandezAún no hay calificaciones

- Atividad 6 Informe de La Empresa Mercado y Bolsa S.ADocumento6 páginasAtividad 6 Informe de La Empresa Mercado y Bolsa S.AKaren Dayanna Cantor HernandezAún no hay calificaciones

- Registro Diario de CajaDocumento35 páginasRegistro Diario de CajaSanches KevinAún no hay calificaciones

- Ong S y Las Microfinanzas en HondurasDocumento8 páginasOng S y Las Microfinanzas en HondurasdanAún no hay calificaciones

- Tarea 2 Finanzas Administrativas 4Documento5 páginasTarea 2 Finanzas Administrativas 4waknerAún no hay calificaciones

- Ña CaleraDocumento1 páginaÑa CaleraEdgar Puntaca EspinozaAún no hay calificaciones

- Post Tarea - Evaluación Final POA - 212018 - 1Documento8 páginasPost Tarea - Evaluación Final POA - 212018 - 1Magaly Bolaños100% (1)

- Cuestionario Evaluación TributariaDocumento4 páginasCuestionario Evaluación TributariaRoberto Carlos RodríguezAún no hay calificaciones

- Intituciones Financieras CNBSDocumento4 páginasIntituciones Financieras CNBSKady CabreraAún no hay calificaciones

- Formulacion y e de Proyectos Parcial 2 LuchoDocumento72 páginasFormulacion y e de Proyectos Parcial 2 LuchoVeronica Rial100% (1)

- Anexo 2Documento17 páginasAnexo 2jesusAún no hay calificaciones

- TEMA 11B - 2 VueltaDocumento16 páginasTEMA 11B - 2 VueltaMari Carmen Molina ArolAún no hay calificaciones

- Finanzas Corporativa - Entrega No. 2Documento10 páginasFinanzas Corporativa - Entrega No. 2Maria HernandezAún no hay calificaciones

- Semana 4Documento4 páginasSemana 4ada paluchoAún no hay calificaciones

- Manual Del Sistema de Contabilidad GubernamentalDocumento6 páginasManual Del Sistema de Contabilidad GubernamentalChristian LeivaAún no hay calificaciones

- Funicomapu - UDA - Programa de Estudio Extendido - 2019Documento6 páginasFunicomapu - UDA - Programa de Estudio Extendido - 2019Gise ZinovichAún no hay calificaciones

- Entrega Final Gerencia FinancieraDocumento17 páginasEntrega Final Gerencia Financieracamilo robayo gomez100% (1)

- Factura Conformada - Factura NegociableDocumento18 páginasFactura Conformada - Factura NegociableTacca Velasquez Dina Noemi100% (1)

- EVIDENCIA DE APRENDIZAJE Semana 2 Informaión Financiera Erika AguayoDocumento7 páginasEVIDENCIA DE APRENDIZAJE Semana 2 Informaión Financiera Erika AguayoEryAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Negociar, ruta hacia el éxito: Estrategias y habilidades esencialesDe EverandNegociar, ruta hacia el éxito: Estrategias y habilidades esencialesCalificación: 4 de 5 estrellas4/5 (22)