También podría gustarte

- Guia Tecnicas de Venta Telefónica CursonicDocumento21 páginasGuia Tecnicas de Venta Telefónica CursonicGamma PérezAún no hay calificaciones

- Tarea 5Documento5 páginasTarea 5andrea alejandra caro retamales100% (6)

- Planificacion Segun PropietariosDocumento8 páginasPlanificacion Segun PropietariosAurora Aranguiz TobarAún no hay calificaciones

- Marianela Huerta G. - Tarea 7. Contabilidad Superior IDocumento10 páginasMarianela Huerta G. - Tarea 7. Contabilidad Superior IMarianela Huerta Gamboa100% (2)

- Andrea - Luengo - Tarea5 Planificación Tributaria Aplica. EmpresaDocumento8 páginasAndrea - Luengo - Tarea5 Planificación Tributaria Aplica. EmpresaAndrea L.100% (1)

- Andrea - Luengo - Tarea5 Planificación Tributaria Aplica. EmpresaDocumento8 páginasAndrea - Luengo - Tarea5 Planificación Tributaria Aplica. EmpresaAndrea L.100% (1)

- Andrea Luengo Tarea4 Evaluación ProyectosDocumento11 páginasAndrea Luengo Tarea4 Evaluación ProyectosAndrea L.Aún no hay calificaciones

- Control 5Documento5 páginasControl 5andrea alejandra caro retamalesAún no hay calificaciones

- Tarea 8Documento6 páginasTarea 8andrea alejandra caro retamales50% (2)

- Marianela Huerta G. - Tarea 3.contabilidad Superior IdocxDocumento11 páginasMarianela Huerta G. - Tarea 3.contabilidad Superior IdocxpanchoRh1480% (5)

- Tarea 4Documento7 páginasTarea 4andrea alejandra caro retamalesAún no hay calificaciones

- Tarea Seman 2 Contabilidad Superior IDocumento9 páginasTarea Seman 2 Contabilidad Superior IpanchoRh14100% (3)

- Yolanda - Marihualplanificación Tributaria Aplicada A Las Personassemana2Documento10 páginasYolanda - Marihualplanificación Tributaria Aplicada A Las Personassemana2matias100% (2)

- Lorena Gestion Semana 2Documento10 páginasLorena Gestion Semana 2lorena melissa silva mutisAún no hay calificaciones

- Aurora Aranguiz Tarea S5Documento5 páginasAurora Aranguiz Tarea S5auroraAún no hay calificaciones

- Contabilidad Supr.i Semana 8Documento12 páginasContabilidad Supr.i Semana 8Lorena Silva Mutis100% (1)

- Lorena Silva Cont. Supe. I Semana 6Documento9 páginasLorena Silva Cont. Supe. I Semana 6matias100% (5)

- Tarea Semana 8Documento6 páginasTarea Semana 8Maria eugeniaAún no hay calificaciones

- Lorena Silva Contabilidad Superior I Semana 4Documento7 páginasLorena Silva Contabilidad Superior I Semana 4Felipe Andres Vergara Silva100% (1)

- Andrea - Luengo - Tarea2 Planificación Tributaria Aplica. EmpresaDocumento8 páginasAndrea - Luengo - Tarea2 Planificación Tributaria Aplica. EmpresaAndrea L.100% (1)

- Encargo de Gestion de InventarioDocumento11 páginasEncargo de Gestion de Inventarioyeimy antileoAún no hay calificaciones

- Lorena Silva Auditoria de Estados Financieros. Semana 2Documento5 páginasLorena Silva Auditoria de Estados Financieros. Semana 2Andrea L.Aún no hay calificaciones

- Tarea 7Documento6 páginasTarea 7andrea alejandra caro retamales67% (3)

- Marianela Huerta G. - Tarea 4. Contabilidad Superior IdocxDocumento10 páginasMarianela Huerta G. - Tarea 4. Contabilidad Superior IdocxMarianela Huerta GamboaAún no hay calificaciones

- Marianela Huerta G. - Tarea 2 - Tributacion Aplicada A PersonasDocumento7 páginasMarianela Huerta G. - Tarea 2 - Tributacion Aplicada A PersonaspanchoRh14100% (1)

- Lorena Silva Tributaria Semama 3Documento7 páginasLorena Silva Tributaria Semama 3matiasAún no hay calificaciones

- Lorena Silva Cont. Superior II Semana 8Documento4 páginasLorena Silva Cont. Superior II Semana 8matiasAún no hay calificaciones

- Lorena Silva Costo para La Toma de Dec. Semana 8Documento5 páginasLorena Silva Costo para La Toma de Dec. Semana 8Lorena Silva Mutis50% (2)

- Tarea 4 - Contabilidad Superior I IACCDocumento8 páginasTarea 4 - Contabilidad Superior I IACCIngrid CárdenasAún no hay calificaciones

- Tarea 8Documento4 páginasTarea 8andrea alejandra caro retamales100% (1)

- Tarea Semana 4 Contabilidad Superior IDocumento3 páginasTarea Semana 4 Contabilidad Superior IAndrea L.0% (1)

- Lorena Silva Semana 4 TributariaDocumento5 páginasLorena Silva Semana 4 Tributariamatias100% (1)

- Marianela Huerta G. - Tarea 1 Contabilidad Superior IDocumento9 páginasMarianela Huerta G. - Tarea 1 Contabilidad Superior IpanchoRh14Aún no hay calificaciones

- Aurora Aranguiz Tarea S4Documento7 páginasAurora Aranguiz Tarea S4auroraAún no hay calificaciones

- Ventas A Consignaciones Practica Final de Contabilidad 3Documento8 páginasVentas A Consignaciones Practica Final de Contabilidad 3Kevin Disla PérezAún no hay calificaciones

- Lorena Silva Contab. Super I Semana 5Documento4 páginasLorena Silva Contab. Super I Semana 5Felipe Andres Vergara Silva100% (1)

- Lorena Silva Conta. Superior. Semana 1Documento7 páginasLorena Silva Conta. Superior. Semana 1Lorena Silva MutisAún no hay calificaciones

- Lorena Silva Contabilidad Sup. I Semana 7Documento12 páginasLorena Silva Contabilidad Sup. I Semana 7Lorena Silva Mutis100% (2)

- Tarea 2Documento6 páginasTarea 2andrea alejandra caro retamales100% (2)

- Tarea 2 - ClaudiaDocumento9 páginasTarea 2 - ClaudiaclaudiaAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3andrea alejandra caro retamalesAún no hay calificaciones

- Tarea 6Documento10 páginasTarea 6andrea alejandra caro retamales0% (1)

- Jose - Ramos Semana5Documento6 páginasJose - Ramos Semana5Technoflow100% (2)

- Jose - Ramos Tarea7Documento4 páginasJose - Ramos Tarea7Technoflow100% (5)

- Pamela - Fribla Tarea 7 Contabilidad Sup IDocumento5 páginasPamela - Fribla Tarea 7 Contabilidad Sup Ipamela100% (1)

- Tarea1 CONTABILIDAD SUPERIOR IIDocumento4 páginasTarea1 CONTABILIDAD SUPERIOR IIBeatriz Astudillo Herrera100% (1)

- Tarea 1Documento6 páginasTarea 1andrea alejandra caro retamales100% (2)

- Lorena Silva Costo. para La Toam de Dec. Semana 7Documento4 páginasLorena Silva Costo. para La Toam de Dec. Semana 7Lorena Silva MutisAún no hay calificaciones

- Aurora Aranguiz Tarea S1Documento4 páginasAurora Aranguiz Tarea S1auroraAún no hay calificaciones

- Joselyn Olea tareaSEMANA5Documento7 páginasJoselyn Olea tareaSEMANA5JOSELYN OLEA0% (1)

- 2020 Contabilidad Superior I Semana 2Documento9 páginas2020 Contabilidad Superior I Semana 2Lorena Silva Mutis100% (3)

- Control 1Documento5 páginasControl 1andrea alejandra caro retamales100% (2)

- Lorena Silva Costos Semana 5Documento5 páginasLorena Silva Costos Semana 5matias0% (1)

- Tarea 1 - Claudia Contreras N - Contabilidad Sup IIDocumento4 páginasTarea 1 - Claudia Contreras N - Contabilidad Sup IIclaudiaAún no hay calificaciones

- Tarea 2 CONTABILIDAD SUPERIOR 1Documento7 páginasTarea 2 CONTABILIDAD SUPERIOR 1Beatriz Astudillo Herrera100% (1)

- Tarea 1 - Contabilidad Superior 1 - IaccDocumento8 páginasTarea 1 - Contabilidad Superior 1 - IaccIngrid CárdenasAún no hay calificaciones

- Tarea Semana 8 CORREGIDADocumento4 páginasTarea Semana 8 CORREGIDAobed araozAún no hay calificaciones

- Control 6Documento7 páginasControl 6andrea alejandra caro retamales100% (1)

- Control 7Documento4 páginasControl 7andrea alejandra caro retamales100% (1)

- Claudia Rubilar Tarea Sem1 ContaSuperior IDocumento5 páginasClaudia Rubilar Tarea Sem1 ContaSuperior IClaudia Rubilar100% (1)

- Lorena Silva Tributaria Semana 2Documento5 páginasLorena Silva Tributaria Semana 2matiasAún no hay calificaciones

- Aurora Aranguiz Tarea S2Documento9 páginasAurora Aranguiz Tarea S2auroraAún no hay calificaciones

- Examen I Parcial Contabilidad IiDocumento8 páginasExamen I Parcial Contabilidad IiRafael Ubilla SuazoAún no hay calificaciones

- Álvaro Guzman Tarea7Documento12 páginasÁlvaro Guzman Tarea7alvaro100% (1)

- Análisis Contable - Tarea8Documento12 páginasAnálisis Contable - Tarea8alvaroAún no hay calificaciones

- Javier Ferrer-28022712-Ing. de SistemasDocumento7 páginasJavier Ferrer-28022712-Ing. de SistemasServio FerrerAún no hay calificaciones

- Solución Ejercicio de Libro DiarioDocumento13 páginasSolución Ejercicio de Libro DiarioEduardo NippurAún no hay calificaciones

- Diagrama Facturacion DS1Documento3 páginasDiagrama Facturacion DS1Andrea L.Aún no hay calificaciones

- Cristian Godoy Vera Tarea2Documento5 páginasCristian Godoy Vera Tarea2Andrea L.Aún no hay calificaciones

- Foro 1 Semana 4Documento2 páginasForo 1 Semana 4Andrea L.Aún no hay calificaciones

- Foro Semana 6Documento1 páginaForo Semana 6Andrea L.Aún no hay calificaciones

- Auditoria de Estados Financieros. Semana 2Documento5 páginasAuditoria de Estados Financieros. Semana 2Andrea L.Aún no hay calificaciones

- Control Semana 3 - Contabilidad SuperiorDocumento2 páginasControl Semana 3 - Contabilidad SuperiorAndrea L.Aún no hay calificaciones

- Andrea - Luengo - Tarea2 Evaluación ProyectosDocumento10 páginasAndrea - Luengo - Tarea2 Evaluación ProyectosAndrea L.100% (1)

- Andrea - Luengo - Tarea6 Planificación Tributaria Aplica. EmpresaDocumento7 páginasAndrea - Luengo - Tarea6 Planificación Tributaria Aplica. EmpresaAndrea L.Aún no hay calificaciones

- S1 Tarea (02-09) - CONTABILIDAD SUPERIORDocumento1 páginaS1 Tarea (02-09) - CONTABILIDAD SUPERIORAndrea L.Aún no hay calificaciones

- Tarea Semana 1 Finanzas IiDocumento1 páginaTarea Semana 1 Finanzas IiAndrea L.Aún no hay calificaciones

- Ensayo Semana 5 CONTABILIDAD SUPERIOR IDocumento18 páginasEnsayo Semana 5 CONTABILIDAD SUPERIOR IAndrea L.0% (1)

- Auditoria y Control-Semana 2Documento4 páginasAuditoria y Control-Semana 2Andrea L.0% (1)

- Instrucciones - Semana 5Documento2 páginasInstrucciones - Semana 5Andrea L.Aún no hay calificaciones

- Actividad 2 Módulo 7 Contabilidad InfotepDocumento7 páginasActividad 2 Módulo 7 Contabilidad InfotepCheryl SantosAún no hay calificaciones

- CV Hector LachiraDocumento20 páginasCV Hector Lachiraharoldarias936Aún no hay calificaciones

- Casos Internet HFCDocumento40 páginasCasos Internet HFCMaribel ChingaAún no hay calificaciones

- Definición de Exportación Según Varios Autores - Stella DomínguezDocumento5 páginasDefinición de Exportación Según Varios Autores - Stella DomínguezCarlos La rosaAún no hay calificaciones

- Inversiones Y Asesoria Anicama E.I.R.L.: R.U.C. Factura Electrónica #F001 00004313Documento2 páginasInversiones Y Asesoria Anicama E.I.R.L.: R.U.C. Factura Electrónica #F001 00004313D E Y S IAún no hay calificaciones

- Instructivo Configuracion ONT ZTE F660Documento14 páginasInstructivo Configuracion ONT ZTE F660Jorge SanchezAún no hay calificaciones

- Ihacienda 3 Abril 2018 (Oep 2017)Documento36 páginasIhacienda 3 Abril 2018 (Oep 2017)andrea gomez morataAún no hay calificaciones

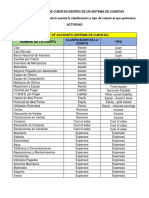

- Catalogo de CuentasDocumento1 páginaCatalogo de Cuentaswendy norethAún no hay calificaciones

- Reto Mariquita - Letras 2022 Version 5Documento17 páginasReto Mariquita - Letras 2022 Version 5ED PRADORAún no hay calificaciones

- Aplicativo SRSCDocumento39 páginasAplicativo SRSCCésar Qc50% (2)

- Formulario EsasDocumento4 páginasFormulario EsasMichael MercadoAún no hay calificaciones

- Guerrero - Estrada - Tarea 1-1P RoutersDocumento15 páginasGuerrero - Estrada - Tarea 1-1P RoutersAndersson EstradaAún no hay calificaciones

- Detalle ConsumoDocumento10 páginasDetalle ConsumoStefany Judith Burgos HornaAún no hay calificaciones

- Folios Pendientes Por Cerrar Al 10 de Abril 2023Documento16 páginasFolios Pendientes Por Cerrar Al 10 de Abril 2023Jorge Amarillas NuñoAún no hay calificaciones

- Tarea 5 Contabilidad 3Documento8 páginasTarea 5 Contabilidad 3Marleny VargasAún no hay calificaciones

- Conceptos Básicos de Seguros - Cont. EspecializadaDocumento3 páginasConceptos Básicos de Seguros - Cont. EspecializadapyeseniasanchezAún no hay calificaciones

- Plantilla Actividad No.1 Mod. 6 Caja Chica y Conciliacion Bancaria.Documento11 páginasPlantilla Actividad No.1 Mod. 6 Caja Chica y Conciliacion Bancaria.Melissa De LeonAún no hay calificaciones

- Sector IiDocumento28 páginasSector IiLuis Enrique MuñozAún no hay calificaciones

- Feps 1620340622294Documento1 páginaFeps 1620340622294David BahenaAún no hay calificaciones

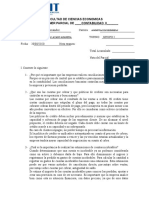

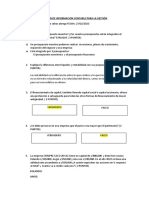

- Examen de Informacion Contable para La Gestión Evc2Documento2 páginasExamen de Informacion Contable para La Gestión Evc2serene :DAún no hay calificaciones

- Elementos de Costo Ev 2Documento8 páginasElementos de Costo Ev 2Danniel Ivander CastañedaAún no hay calificaciones

- Rubrica Calificacion Act 5 Ciclo Contable 202165Documento11 páginasRubrica Calificacion Act 5 Ciclo Contable 202165Alejandra RomeroAún no hay calificaciones

- Ejercicio de Depreciacion ContableDocumento3 páginasEjercicio de Depreciacion ContableANDRES ATENCIO100% (1)

- Ejercicios en Binas.Documento7 páginasEjercicios en Binas.Lizeth PuelloAún no hay calificaciones

- Formulario Registro de CuentaDocumento2 páginasFormulario Registro de CuentaWillis RobAún no hay calificaciones

- Semana 13 - Macroeconomía UpcDocumento48 páginasSemana 13 - Macroeconomía UpcFabrizio OlivaresAún no hay calificaciones

- 5.tarifa Plana Paquetería Nacional Correos y EspressDocumento2 páginas5.tarifa Plana Paquetería Nacional Correos y EspressmaripazqtAún no hay calificaciones