También podría gustarte

- Libros Contables Obligarotios en GuatemalaDocumento15 páginasLibros Contables Obligarotios en GuatemalaAlbertoSanchez100% (3)

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Global Information Network GIN Riqueza El SecretoDocumento102 páginasGlobal Information Network GIN Riqueza El Secretoramioaco96% (57)

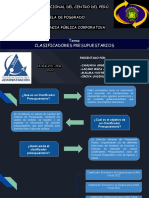

- Clasificadores Presupuestarios - 2022Documento22 páginasClasificadores Presupuestarios - 2022Yesy Mallma100% (1)

- Apunte de Contabilidad Basica Of.1Documento30 páginasApunte de Contabilidad Basica Of.1Ramiro ChambiAún no hay calificaciones

- Ciclo Contable. TeoriaDocumento17 páginasCiclo Contable. TeoriaMariel Castillo Johnson100% (1)

- Contestación de DemandaDocumento8 páginasContestación de DemandaADRIAN ALCALA MONTIEL100% (1)

- Bonos y ObligacionesDocumento13 páginasBonos y ObligacionesEUSTOLIA NAVA IGNACIOAún no hay calificaciones

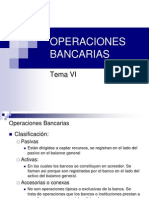

- Tema VI-OPERACIONES BANCARIASDocumento18 páginasTema VI-OPERACIONES BANCARIASMabelay Taipe Palomino100% (1)

- Curso Practico de Contabilidad Basica PDFDocumento11 páginasCurso Practico de Contabilidad Basica PDFramona rosarioAún no hay calificaciones

- Ejercicios Contabilidad, Asientos Simples y CompuestosDocumento9 páginasEjercicios Contabilidad, Asientos Simples y CompuestosHAROLD OSTOS USECHEAún no hay calificaciones

- El Libro DiarioDocumento11 páginasEl Libro DiarioAngel Luis BarretoAún no hay calificaciones

- Libro Diario GeneralDocumento8 páginasLibro Diario GeneralJazmin RamirezAún no hay calificaciones

- Copia de EVIDENCIA 4 (1) - 1-1Documento24 páginasCopia de EVIDENCIA 4 (1) - 1-1Pablo Obregón0% (1)

- El Ciclo ContableDocumento23 páginasEl Ciclo ContableLUZAún no hay calificaciones

- Tarea 2 - Simulador de Transacciones de Una Empresa Industrial SORAYA RIVERADocumento51 páginasTarea 2 - Simulador de Transacciones de Una Empresa Industrial SORAYA RIVERASORAYA RIVERAAún no hay calificaciones

- 5 Tema - Soportes Contables 25.09.21 INGRYS PAOLA ZUBIRIADocumento36 páginas5 Tema - Soportes Contables 25.09.21 INGRYS PAOLA ZUBIRIAPaola CastroAún no hay calificaciones

- UNIDAD 5. Libros AuxiliaresDocumento12 páginasUNIDAD 5. Libros Auxiliareszulbustamante_376869Aún no hay calificaciones

- 4.clase Contabilidad BasicaDocumento40 páginas4.clase Contabilidad Basicakarolinaflorez040Aún no hay calificaciones

- Trabajo Práctico Experimental 1Documento21 páginasTrabajo Práctico Experimental 1Danny Johnn Holguín LopezAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento43 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialISAACAún no hay calificaciones

- Unidad 6 Contabilidad IDocumento9 páginasUnidad 6 Contabilidad IAlvarenga RomeroAún no hay calificaciones

- TALLER - Simulador de Transacciones de Una Empresa Industrial 300202Documento54 páginasTALLER - Simulador de Transacciones de Una Empresa Industrial 300202MAYRA ALEJANDRA LISCANO MARTINEZAún no hay calificaciones

- El Ciclo Contable y Los RegistrosDocumento9 páginasEl Ciclo Contable y Los RegistrosPonce Alejandro LuisAún no hay calificaciones

- Contabilidad en Comsejos ComunalesDocumento44 páginasContabilidad en Comsejos Comunales'Cesar AugustoAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento53 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialJose OmarAún no hay calificaciones

- Act 2 Introduccion A Contabilidad CnciDocumento9 páginasAct 2 Introduccion A Contabilidad CnciWoods idkAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento53 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrialmaxwell de oro sinningAún no hay calificaciones

- Tarea2 Laura SaavedraDocumento55 páginasTarea2 Laura SaavedraLaura SaavedraAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento57 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialMaría PaulaAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento57 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialLuara Catalina Pulecio CondeAún no hay calificaciones

- Tarea 3 - Simulador de Transacciones de Una Empresa Industrial-2Documento53 páginasTarea 3 - Simulador de Transacciones de Una Empresa Industrial-2Oscar GuzmanAún no hay calificaciones

- Libros AuxiliaresDocumento9 páginasLibros AuxiliaresVictoria ChávezAún no hay calificaciones

- Fundamentos de La Contabilidad FinancieraDocumento9 páginasFundamentos de La Contabilidad Financieratarcisioakue093Aún no hay calificaciones

- Hoja de Trabajo A Distancia ContabilidadSociedades2020Documento9 páginasHoja de Trabajo A Distancia ContabilidadSociedades2020ubedaAún no hay calificaciones

- Unidad 5Documento9 páginasUnidad 5Daniela BeronícAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento54 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialpaolaAún no hay calificaciones

- Unidad 3Documento13 páginasUnidad 3carlosAún no hay calificaciones

- Andres Cardona-Punto 1 Taller 2Documento50 páginasAndres Cardona-Punto 1 Taller 2useda312Aún no hay calificaciones

- El Libro Caja y BancosDocumento5 páginasEl Libro Caja y BancosRandolfo Ortega ArcayaAún no hay calificaciones

- Tarea 2 - Simulador de Transacciones de Una Empresa Industrial PUNTO 3Documento47 páginasTarea 2 - Simulador de Transacciones de Una Empresa Industrial PUNTO 3Carlos Baute OrtizAún no hay calificaciones

- Objetivo 1-6 Asig.631-UnaDocumento25 páginasObjetivo 1-6 Asig.631-UnaCarito Rest100% (5)

- Tarea 2, Jonathan AlfonsoDocumento46 páginasTarea 2, Jonathan AlfonsoAndariegodetrochasAún no hay calificaciones

- Comprobante Apertura y DiarioDocumento4 páginasComprobante Apertura y DiarioPedro Gilberto PulidoAún no hay calificaciones

- Tema de AprendisajeDocumento18 páginasTema de AprendisajeGeuriAún no hay calificaciones

- Libro Caja ItalianaDocumento9 páginasLibro Caja ItalianaAlberto C. A.Aún no hay calificaciones

- El Libro DiarioDocumento11 páginasEl Libro DiarioAngel Luis BarretoAún no hay calificaciones

- Comprobante Apertura y DiarioDocumento6 páginasComprobante Apertura y DiarioMichelle Montenegro100% (1)

- Plan Unico de Cuentas y Registro de Las Operaciones MercantilesDocumento52 páginasPlan Unico de Cuentas y Registro de Las Operaciones MercantilesJuliana AcevedoAún no hay calificaciones

- Contabilidad y Confección de Balances Unidad 2Documento8 páginasContabilidad y Confección de Balances Unidad 2David YutronicAún no hay calificaciones

- Guia 4 Coc 3°aDocumento4 páginasGuia 4 Coc 3°aAuditaMAún no hay calificaciones

- Talleres Contabilidad BasicaDocumento9 páginasTalleres Contabilidad BasicaLcv Charris100% (2)

- Libros Caja y Bancos, ConciliacionDocumento20 páginasLibros Caja y Bancos, ConciliacionAaron MartinezAún no hay calificaciones

- Estructuración de Las Cuentas y Registros Contables.Documento18 páginasEstructuración de Las Cuentas y Registros Contables.Francisco PilierAún no hay calificaciones

- Trabajo #2 ComplementariaDocumento11 páginasTrabajo #2 ComplementariaEDITH EMMANUEL RODRIGUEZ AGUILARAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial MODIFICADO 10Documento53 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial MODIFICADO 10Parroquia San Antonio De Padua FloridaAún no hay calificaciones

- Tarea 2-JESUS GARCIA Simulador de Transacciones de Una Empresa IndustrialDocumento49 páginasTarea 2-JESUS GARCIA Simulador de Transacciones de Una Empresa IndustrialJesus David GarciaAún no hay calificaciones

- Trabajo Libro de Caja ItalianaDocumento17 páginasTrabajo Libro de Caja ItalianaWalter Santa Cruz0% (1)

- Taller LeonelG Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial - SIDocumento55 páginasTaller LeonelG Anexo Tarea 2 Simulador de Transacciones de Una Empresa Industrial - SIMelii RosalesAún no hay calificaciones

- Taller Punto 2Documento55 páginasTaller Punto 2MiguelAún no hay calificaciones

- GUIA 6 Catalogo de CuentasDocumento52 páginasGUIA 6 Catalogo de CuentasGABIS MILANET MORON GUTIERREZAún no hay calificaciones

- 3 Partida Doble y Ec Patrimonial Taller 3 1Documento31 páginas3 Partida Doble y Ec Patrimonial Taller 3 1Franklin Vargast Ineo0% (1)

- Libro de CajaDocumento12 páginasLibro de CajaDiegoAún no hay calificaciones

- Preguntas de Sistemas ContablesDocumento13 páginasPreguntas de Sistemas ContablesAnderson leyton neciosupAún no hay calificaciones

- Anexo 1 - Taller Punto 2Documento48 páginasAnexo 1 - Taller Punto 2mileidy andrea lozano duranAún no hay calificaciones

- Fisica 9 MuaDocumento8 páginasFisica 9 Muamaria carolina hernandez duqueAún no hay calificaciones

- Diagnostico Fisica 9Documento2 páginasDiagnostico Fisica 9maria carolina hernandez duque0% (1)

- Plagio TapabocasDocumento34 páginasPlagio Tapabocasmaria carolina hernandez duqueAún no hay calificaciones

- Guia 3 Fisica 11Documento11 páginasGuia 3 Fisica 11maria carolina hernandez duqueAún no hay calificaciones

- Plan de Mejoramiento Cultura Organizacional SenaDocumento6 páginasPlan de Mejoramiento Cultura Organizacional Senamaria carolina hernandez duqueAún no hay calificaciones

- Formato de Acta de Compromiso Academico Segundo y Tercer Trimestre1Documento9 páginasFormato de Acta de Compromiso Academico Segundo y Tercer Trimestre1maria carolina hernandez duqueAún no hay calificaciones

- Guia de Aprendizaje-Legislacion LaboralDocumento45 páginasGuia de Aprendizaje-Legislacion Laboralmaria carolina hernandez duqueAún no hay calificaciones

- Guia 2 Emprendimiento. Perfil Del EmprendedorDocumento12 páginasGuia 2 Emprendimiento. Perfil Del Emprendedormaria carolina hernandez duqueAún no hay calificaciones

- Guia de Emprendimiento 11d OrganizadaDocumento7 páginasGuia de Emprendimiento 11d Organizadamaria carolina hernandez duque100% (1)

- Diagnostico Atencion Al Cliente 11Documento4 páginasDiagnostico Atencion Al Cliente 11maria carolina hernandez duqueAún no hay calificaciones

- Nomenclatura de Oxidos 10a-B-CDocumento3 páginasNomenclatura de Oxidos 10a-B-Cmaria carolina hernandez duqueAún no hay calificaciones

- Anexo 1 EstadisticaDocumento6 páginasAnexo 1 Estadisticamaria carolina hernandez duqueAún no hay calificaciones

- Guia Diagnostica de Estados Financieros 2021Documento9 páginasGuia Diagnostica de Estados Financieros 2021maria carolina hernandez duque100% (1)

- Normatividad Laboral, Comercial, Contable y Tributaria Grado 10d 2021 Guia DiagnosticaDocumento6 páginasNormatividad Laboral, Comercial, Contable y Tributaria Grado 10d 2021 Guia Diagnosticamaria carolina hernandez duqueAún no hay calificaciones

- PLAN DE ACCION Gobierno Escolar 2021Documento7 páginasPLAN DE ACCION Gobierno Escolar 2021maria carolina hernandez duqueAún no hay calificaciones

- Evaluacion de Quimica Temperatura.Documento1 páginaEvaluacion de Quimica Temperatura.maria carolina hernandez duqueAún no hay calificaciones

- Proyecto de Area de HumanidadesDocumento326 páginasProyecto de Area de Humanidadesmaria carolina hernandez duqueAún no hay calificaciones

- Diagnosticos Soportes Contables 10dDocumento4 páginasDiagnosticos Soportes Contables 10dmaria carolina hernandez duqueAún no hay calificaciones

- Guia de Formacion Empresarial 10 DDocumento24 páginasGuia de Formacion Empresarial 10 Dmaria carolina hernandez duqueAún no hay calificaciones

- Ruta de Emprendimiento NaranjaDocumento2 páginasRuta de Emprendimiento Naranjamaria carolina hernandez duqueAún no hay calificaciones

- Sesión 2 Aplicaciones Tasas de InterésDocumento2 páginasSesión 2 Aplicaciones Tasas de InterésCristian Bustamante Carrasco100% (1)

- Material de Apoyo TC Actualizada Version 14-09Documento966 páginasMaterial de Apoyo TC Actualizada Version 14-09A.k.A InkCoreAún no hay calificaciones

- Santos Mercado Tiempo de SepararDocumento26 páginasSantos Mercado Tiempo de SepararWilliam AntequeraAún no hay calificaciones

- Manual de CuentasDocumento12 páginasManual de CuentasRosa V. MoraAún no hay calificaciones

- Factura - 2023-11-22T151458.023Documento2 páginasFactura - 2023-11-22T151458.023dariojavier2390Aún no hay calificaciones

- UntitledDocumento9 páginasUntitledsofia valenzuelaAún no hay calificaciones

- Arqueo Caja Chica 2 SolucionDocumento3 páginasArqueo Caja Chica 2 SolucionArmando Gamboa100% (1)

- Caja Metropolitana de LimaDocumento8 páginasCaja Metropolitana de LimaKeyra Valeria Cachique ChirreAún no hay calificaciones

- Tasa de Interes Anticipada Vencida y RealDocumento24 páginasTasa de Interes Anticipada Vencida y RealErick Alexander Maldonado SenceAún no hay calificaciones

- Laboratorio de ContabilidadDocumento9 páginasLaboratorio de ContabilidadWilito Seis Seis SeisAún no hay calificaciones

- Primas de SeguroDocumento11 páginasPrimas de SeguroValeska Chapoñan AzañedoAún no hay calificaciones

- Derecho BancarioDocumento34 páginasDerecho BancarioMartin Landeros ApodacaAún no hay calificaciones

- Informe Preliminar Del Estudio de Mercado Del Sector Fintech en El PeruDocumento116 páginasInforme Preliminar Del Estudio de Mercado Del Sector Fintech en El PeruFrida RequejoAún no hay calificaciones

- Apuntes Dirección FinancieraDocumento45 páginasApuntes Dirección FinancieraBorja Rodríguez ManzanoAún no hay calificaciones

- Unidad 5 Autoridades Del Sistema Financiero y Su FuncionamientoDocumento22 páginasUnidad 5 Autoridades Del Sistema Financiero y Su FuncionamientoIván TorresAún no hay calificaciones

- Glosario 2 Finanzas Internaciionales Cap 6Documento4 páginasGlosario 2 Finanzas Internaciionales Cap 6eric soancatlAún no hay calificaciones

- Detracciones-Liberacion de Fondos-1Documento29 páginasDetracciones-Liberacion de Fondos-1Martha Danitza Paitán IngaAún no hay calificaciones

- Empresa Comercial Aqp S.A. - 2023-IDocumento4 páginasEmpresa Comercial Aqp S.A. - 2023-ISarahi Lucero Yupanqui ValeroAún no hay calificaciones

- Modelo Stiglitz WeissDocumento6 páginasModelo Stiglitz Weissbellota20Aún no hay calificaciones

- Libro Tema 3Documento13 páginasLibro Tema 3Alfredo PeredoAún no hay calificaciones

- Ejercicio 7Documento3 páginasEjercicio 7Gabriel DekkerAún no hay calificaciones

- Castro Itzel Tarea PagosparcialesDocumento4 páginasCastro Itzel Tarea PagosparcialesItzel Castro ZapataAún no hay calificaciones

- NombreDocumento2 páginasNombrejoshua lopezAún no hay calificaciones