100% encontró este documento útil (7 votos)

13K vistas15 páginasLibros Contables Obligarotios en Guatemala

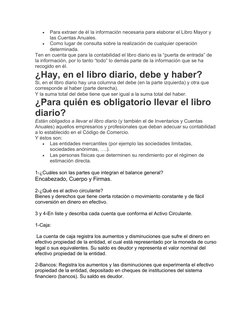

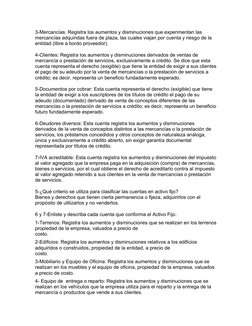

1) El Código de Comercio de Guatemala establece que los comerciantes deben llevar contabilidad de forma organizada y mantener ciertos libros contables obligatorios como el diario, mayor e inventarios. 2) Existen excepciones para comerciantes con activos menores a Q.25,000 pero aún deben cumplir con leyes especiales. 3) Los libros deben ser autorizados por el Registro Mercantil y habilitados por la SAT para tener validez legal.

Cargado por

AlbertoSanchezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (7 votos)

13K vistas15 páginasLibros Contables Obligarotios en Guatemala

1) El Código de Comercio de Guatemala establece que los comerciantes deben llevar contabilidad de forma organizada y mantener ciertos libros contables obligatorios como el diario, mayor e inventarios. 2) Existen excepciones para comerciantes con activos menores a Q.25,000 pero aún deben cumplir con leyes especiales. 3) Los libros deben ser autorizados por el Registro Mercantil y habilitados por la SAT para tener validez legal.

Cargado por

AlbertoSanchezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd